财务知识财务专项说明最全版.docx

《财务知识财务专项说明最全版.docx》由会员分享,可在线阅读,更多相关《财务知识财务专项说明最全版.docx(11页珍藏版)》请在冰豆网上搜索。

财务知识财务专项说明最全版

(财务知识)财务专项说明

财务决算专项说明

一、期初重大调整事项说明

期初无重大调整事项

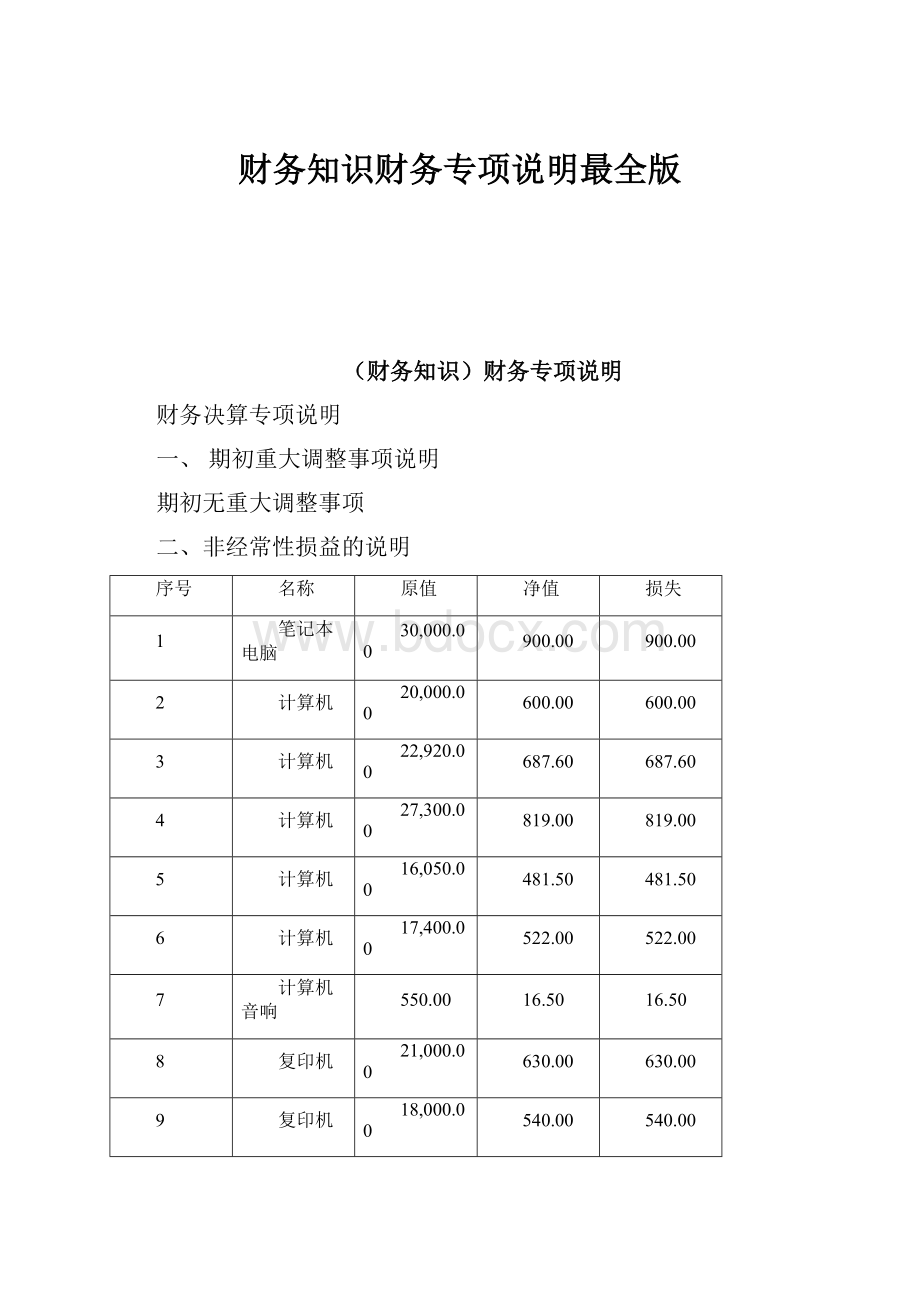

二、非经常性损益的说明

序号

名称

原值

净值

损失

1

笔记本电脑

30,000.00

900.00

900.00

2

计算机

20,000.00

600.00

600.00

3

计算机

22,920.00

687.60

687.60

4

计算机

27,300.00

819.00

819.00

5

计算机

16,050.00

481.50

481.50

6

计算机

17,400.00

522.00

522.00

7

计算机音响

550.00

16.50

16.50

8

复印机

21,000.00

630.00

630.00

9

复印机

18,000.00

540.00

540.00

10

制版印刷机

3,960.00

118.80

118.80

11

打印机

6,700.00

201.00

201.00

12

打印机

3,850.00

115.50

115.50

13

四通打印机

12,000.00

360.00

360.00

14

扫描仪

2,100.00

63.00

63.00

15

传真机

2,800.00

84.00

84.00

16

传真机

3,800.00

114.00

114.00

17

传真机

3,540.00

106.20

106.20

18

录像机

3,500.00

105.00

105.00

19

录像机

2,950.00

88.50

88.50

20

快译通

2,990.00

89.70

89.70

21

电视机

2,570.00

77.10

77.10

22

书柜

3,830.00

114.90

114.90

23

合计

227,810.00

6,834.30

6,834.30

之上均为设备报废损失

二、政府补助情况的说明

三、承诺事项的说明

无承诺事项

四、高风险业务的说明

(壹)委托理财业务本金年末余额、已计提减值准备、实际盈亏和预计盈亏及受托机构运营状况:

项目

受托机构名称

年初余额

年末余额

当年实际盈亏

预计盈亏

受托

机构

运营

状况

本金

减值准备

投资

净额

当年

计提

合计

其中:

1.

2.

……

(二)按类别列示商品、金融期货(权)及衍生品投资的年末持仓合约金额及市值、实际盈亏和浮动盈亏及当年累计交易金额:

项目

年末持仓合约金额

年末持仓合约市值

当年实际盈亏

浮动盈亏

当年累计交易金额

场外交易持仓合约金额

壹、商品期货(权)及衍生品

……

二、金融期货(权)及衍生品

……

(三)基金投资年末余额、市值及跌价情况,按年末余额最大前5项填列。

项目

年初余额

年末数

账面余额

跌价准备

账面价值

市值

合计

其中:

1.

……

5.

(四)股票投资年末余额及市值、已计提跌价准备、实际盈亏,按年末余额最大前5项填列。

项目

年初余额

年末数

当年实际盈亏

账面余额

跌价准备

市值

合计

其中:

1.

六、人工成本情况的说明

本年实际发放人工工资费用#####元,其中在管理费用中列支的人工工资费用为:

#####元,在工程成本中列支的人工工资费用为:

#####元。

发放人工工资费用时在“应付工资”的“工资性收入发放”科目中列支,计提时在“应付工资”的“工资基金”科目中列支,年末对冲。

七、国有资本保值增值的情况

1、国有资本保值增值率

#####年期末所有者权益为#####元(其中实收资本#####元,资本公积#####元,盈余公积金#####元,未分配利润#####元),按所占比率#####,期末国有资本#####9元;期初所有者权益为#####元(其中实收资本#####元,资本公积#####元,盈余公积金#####元,未分配利润#####元),期初国有资本#####元,国有资本保值增值率为#####;超额完成了#####年度的利润指标。

国有资本本年年初数和上年年末数壹致,未作调整。

2、国有资本保值增值参考指标

项目

比率

原因分析

净资产收益率

4.08%

较合理

利润增长率

12.06%

利润增长较高

盈余现金保障倍数

-179.11%

对于#####企业来说,此项比率较合理。

资产负债率

43.94%

对于#####来说,此项比率较合理。

上述相关参考指标无大幅波动或异常变动情况

八、工效挂钩情况的说明

国资委批复的#####年“俩低于”功效挂钩方案:

实现利润基数#####万元,工资总额基数#####万元,净产值增加值劳动生产率基数#####万元,人均工资#####元,所有者权益#####万元。

本年实际提取工资总额为#####元,本年实际发放人工工资费用#####元,其中在管理费用中列支的人工工资费用为:

#####元,在工程成本中列支的人工工资费用为:

#####元。

X公司根据国资委批复的#####年“俩低于”功效挂钩方案,结合本X公司的基本情况,将工资总额指标落实到部门,落实到各工程项目,加强成本费用核算和控制管理,积极推行“壹人多岗”、“项目承包”等措施,有效的降低成本,提高利润。

九、#####改制情况的说明

十、资产损失管理情况说明

(壹)2006年的固定资产损失明细表

序号

名称

原值

净值

损失

1

笔记本电脑

30,000.00

900.00

900.00

2

计算机

20,000.00

600.00

600.00

3

计算机

22,920.00

687.60

687.60

4

计算机

27,300.00

819.00

819.00

5

计算机

16,050.00

481.50

481.50

6

计算机

17,400.00

522.00

522.00

7

计算机音响

550.00

16.50

16.50

8

复印机

21,000.00

630.00

630.00

9

复印机

18,000.00

540.00

540.00

10

制版印刷机

3,960.00

118.80

118.80

11

打印机

6,700.00

201.00

201.00

12

打印机

3,850.00

115.50

115.50

13

四通打印机

12,000.00

360.00

360.00

14

扫描仪

2,100.00

63.00

63.00

15

传真机

2,800.00

84.00

84.00

16

传真机

3,800.00

114.00

114.00

17

传真机

3,540.00

106.20

106.20

18

录像机

3,500.00

105.00

105.00

19

录像机

2,950.00

88.50

88.50

20

快译通

2,990.00

89.70

89.70

21

电视机

2,570.00

77.10

77.10

22

书柜

3,830.00

114.90

114.90

23

合计

227,810.00

6,834.30

6,834.30

之上均为设备报废损失

(二)资产减值准备情况

项目

期初数

期初坏账准备

本年转回的坏账

本年计提数

期末数

期末坏账准备

应收账款

40,169,625.54

907,813.20

23,412.96

574,277.55

50,287,247.72

1,458,677.79

其他应收款

7,572,001.01

420,482.16

-

63,583.58

20,323,370.49

484,065.74

合计

47,741,626.55

1,328,295.36

23,412.96

637,861.13

70,610,618.21

1,942,743.53

十壹、企业对外借款情况

序号

借出款单位

借入款单位

借入款单位

性质

借款

本金

年末

余额

逾期借款本息

预计坏账金额

借入款单位

现状

合计

——

——

——

……

1.本表反映企业对本集团外借出款项的情况;

2.借入款单位性质按

(1)国有独资;

(2)国有控股;(3)集体;(4)私营;(5)外商;(6)其他填列;

3.借入款单位现状按

(1)正常运营;

(2)关停且转;(3)清理整顿;(4)已进入破产程序;(5)拟近期出售;(6)资不抵债非持续运营;(7)其他填列。

十二、重要会计科目说明

(壹)货币资金。

本X公司不存在抵押、冻结等对变现有限制或存放在境外、或有潜在回收风险的资金。

(二)短期投资。

其中:

1.债券投资。

项目

年初余额

年末数

账面余额

跌价准备

账面价值

市值

合计

其中:

1.

……

5.

2.委托贷款。

项目

年初余额

年末数

账面余额

跌价准备

账面价值

合计

其中:

1.

5.

(三)长期股权投资。

对被投资单位和本X公司会计政策的重大差异以及投资变现、投资收益汇回的重大限制应予以说明;对三年未分红利的长期股权投资,应予以说明;对持股20%之上但未进行权益法核算的原因进行说明。

(四)短期借款。

按下列格式披露:

借款类别

年初余额

年末余额

信用借款

抵押借款

保证借款

质押借款

合计

(五)长期借款。

按下列格式披露:

借款类别

年初余额

年末余额

信用借款

抵押借款

保证借款

质押借款

合计

(六)未确认投资损失。

按被投资单位列示其所有者权益金额及相应的未确认投资损失金额。

(七)建造合同。

应对建造合同进度情况、合同收入和成本费用确认方法和金额以及结算情况予以说明,且分项披露建造合同总金额最大的前10项:

项目

合同总金额

合同总成本

完工进度(%)

累计确认的合同收入

累计确认的合同成本

累计已确认毛利

已办理结算价款

当期确认的合同收入

当期确认的合同成本

年末在建合同预计损失

预计损失原因

合计

其中:

1.

2.

……

10.

(八)现金流量。

企业收到或支付的其他和运营活动有关现金价值较大的,应按运营活动类别披露现金流入及流出金额。

十三、审计情况

本年度对上年审计意见的调整、改进情况;对本年度审计报告保留事项的说明及未进行调整的原因。

十四、其他重大事项

无其他重大事项

升级会员

升级会员