度非公开收购资产且不构成重大资产重组案例.docx

《度非公开收购资产且不构成重大资产重组案例.docx》由会员分享,可在线阅读,更多相关《度非公开收购资产且不构成重大资产重组案例.docx(15页珍藏版)》请在冰豆网上搜索。

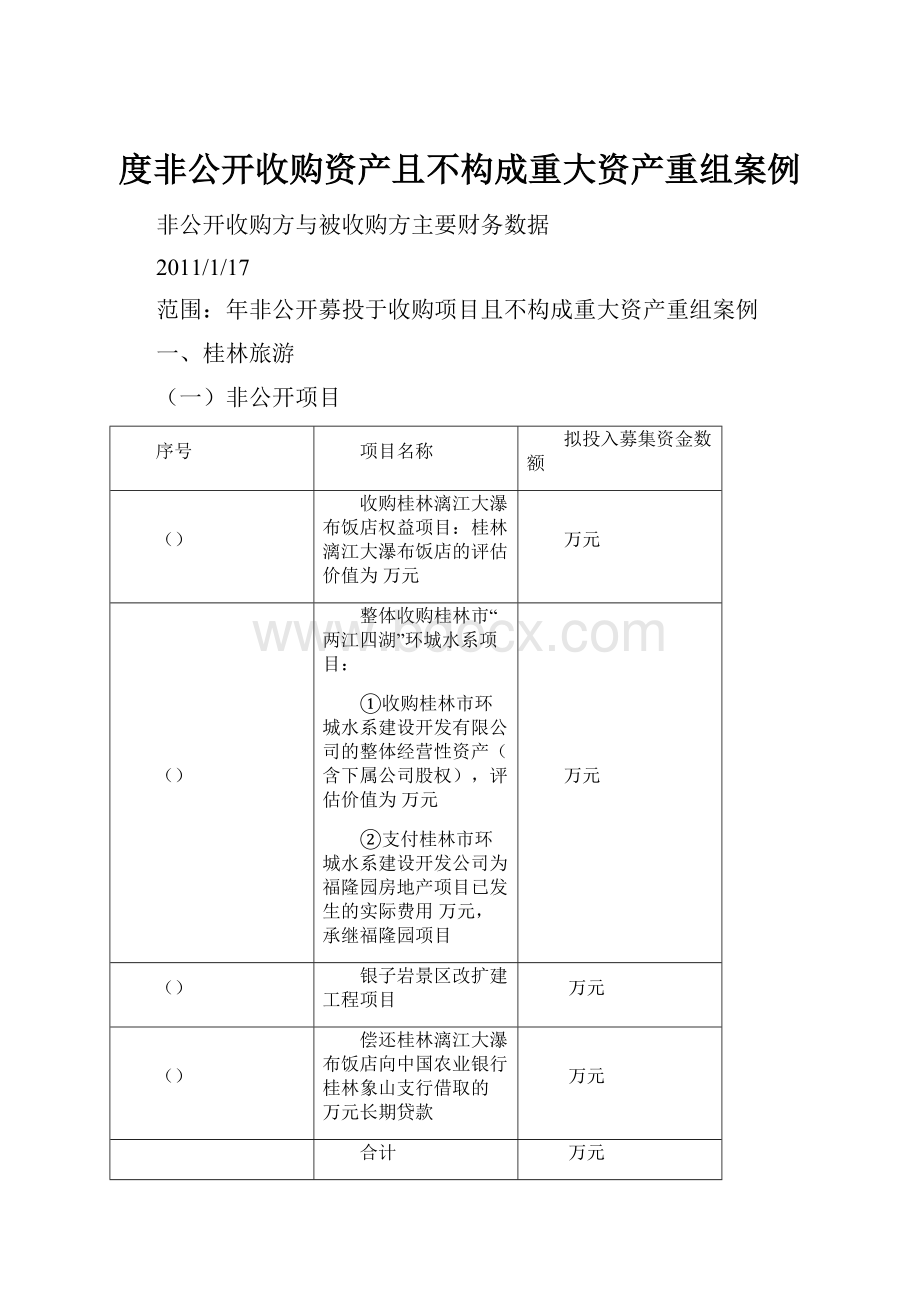

度非公开收购资产且不构成重大资产重组案例

非公开收购方与被收购方主要财务数据

2011/1/17

范围:

年非公开募投于收购项目且不构成重大资产重组案例

一、桂林旅游

(一)非公开项目

序号

项目名称

拟投入募集资金数额

()

收购桂林漓江大瀑布饭店权益项目:

桂林漓江大瀑布饭店的评估价值为万元

万元

()

整体收购桂林市“两江四湖”环城水系项目:

①收购桂林市环城水系建设开发有限公司的整体经营性资产(含下属公司股权),评估价值为万元

②支付桂林市环城水系建设开发公司为福隆园房地产项目已发生的实际费用万元,承继福隆园项目

万元

()

银子岩景区改扩建工程项目

万元

()

偿还桂林漓江大瀑布饭店向中国农业银行桂林象山支行借取的万元长期贷款

万元

合计

万元

(二)审核委员会

发行审核委员会

(三)收购方主要财务数据:

单位:

万元

时间

年月

总资产

净资产

营业收入

(四)被收购方主要财务数据

、公司本次发行拟收购的漓江大瀑布饭店以年月日为评估基准日的全部资产及相关负债(净资产)评估结果如下:

总资产评估值为万元,总负债评估值为万元,净资产评估值为万元。

单位:

万元

项目

2009-3-31

2008-12-31

总资产

净资产

营业收入

、本次拟收购的环城水城水系公司的整体经营性资产(含下属公司股权)评估结果如下:

总资产评估值为万元,总负债评估值为万元,净资产评估值为万元

、合计数

本次收购的资产总额为;净资产总额万元

(五)比例分析

购买的资产总额上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额

购买的净资产总额上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额

二、银座股份

(一)募集资金投向

、本次非公开发行股票的数量为不超过万股,其中银座商城和世贸中心以其持有的淄博银座的股权作价人民币万元,认购部分本次非公开发行股份;

、本次非公开发行的其余部分股份由其他投资者以现金认购,预计可募集现金万元,用以投资建设济南振兴街项目。

(二)审核委员会

发行审核委员会

(三)收购方的主要财务数据单位:

万元

时间

年月

总资产

净资产

营业收入

(四)被收购方主要财务数据

淄博银座最近一年一期的财务信息摘要如下所示:

单位:

元

项目

年月日

年月日

资产总额

股东权益

营业收入

以年月日为评估基准日,淄博银座的以收益现值法评估的企业价值为万元。

(五)比例分析

购买的资产总额上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额

购买的净资产总额上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额

购买的资产在最近一个会计年度所产生的营业收入上市公司同期经审计的合并财务会计报告营业收入

计算说明:

因购买资产的总额和净额都低于成交额,所以一成交额为基础计算

三、兴发集团

(一)非公开涉及的收购项目

使用万元向本公司第二大股东兴山县水电专业公司收购其所有的古洞口电站经营性资产

二股东不参加非公开发行,因此不构成发行股份购买资产

(二)审核委员会

发行审核委员会

(三)收购方的主要财务数据单位:

万元

时间

年月

总资产

净资产

营业收入

(四)被收购资产要财务数据

截止年月日兴山县水电专业公司拟出售的固定资产账面原值为元,累计计提折旧元,计提减值损失元,净值为元;拟出售的无形资产原值为元,累计摊销元,净值为元。

截止年月日兴山县水电专业公司拟出售的固定资产账面原值为元,累计计提折旧元,计提减值损失元,净值为元;拟出售的无形资产原值为元,累计摊销元,净值为元。

根据审计结果,本次拟收购资产的账面净值为元,成交金额为

(五)比例

购买的资产总额上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额

四、桂东电力

(一)募投项目

、收购控股股东间接持有的桂源公司股权;

、偿还公司银行贷款

发行对象:

不包括控股股东

(二)审核委员会

发行审核委员会

(三)收购方的主要财务数据单位:

万元

时间

年月

总资产

净资产

营业收入

(四)被收购资产要财务数据

项目

年月日

年月日

总资产(元)

净资产(元)

负债总额(元)

项目

年月~月

年月~月

营业收入(元)

利润总额(元)

净利润(元)

年初未分配利润(元)

成交金额:

万元

(五)比例

购买的资产总额上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额

购买的净资产总额上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额

购买的资产在最近一个会计年度所产生的营业收入上市公司同期经审计的合并财务会计报告营业收入

计算说明:

因取得控制权,所以购买资产的总额、净额和收入不按比例进行折算

五、洪都航空

(一)募投项目:

序号

项目

募集资金拟投资额

收购洪都公司飞机业务及相关资产

出口型高级教练机批生产能力建设技术改造项目

国外航空产品转包生产技术改造项目

喷气式高端公务机研制项目

型农林多用途飞机批生产能力技术改造项目

国内航空产品协作生产技术改造项目

新初级教练机研制保障条件建设技术改造项目

提高通用航空营运能力技术改造项目

特设基础条件补充建设技术改造项目

理化计量基础条件补充建设技术改造项目

补充流动资金

合计

(二)审核委员会

发行审核委员会

(三)收购方的主要财务数据单位:

万元

期间

年月

总资产

净资产

营业收入

(四)被收购资产要财务数据

期间

资产总计

所有者权益合计

(五)比例

购买的资产总额上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额

购买的净资产总额上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额

六、永泰能源

(一)募投项目:

、收购永泰投资控股有限公司持有的华瀛山西能源投资有限公司股权;

、增资华瀛山西能源投资有限公司,增资完成后,华瀛山西能源投资有限公司投资设立山西灵石华瀛金泰源煤业有限公司(暂定名),并由山西灵石华瀛金泰源煤业有限公司收购金泰源等七座煤矿采矿权及夏门堡二坑煤矿的固定资产。

收购之前的股权结构为:

永泰能源,控股东东永泰投资,因此控制权为发生变化

(二)审核委员会

发行审核委员会

(三)收购方的主要财务数据单位:

万元

期间

年月

总资产

净资产

营业收入

(四)被收购资产要财务数据

、根据正源和信出具的鲁正信审字()第号《审计报告》,华瀛山西最近一年及一期的主要财务数据如下:

项目

合并

母公司

年月日

年月日

年月日

年月日

资产总计

股东权益合计

营业收入

截至年月日,华瀛山西总资产的账面价值为万元,评估价值为万元,增值额为万元,增值率为;总负债账面价值为万元,评估价值为万元,无增减值;净资产账面价值为万元,净资产评估价值为万元,增值额为万元,增值率为。

成交金额:

元

、根据正源和信出具的鲁正信专字()第号《专项审计报告》,截至年月日,被收购七座煤矿采矿权及夏门堡二坑煤矿固定资产的审计结果如下:

项目

净额(万元)

夏门堡二坑煤矿固定资产

固定资产:

房屋建筑物

构筑物

井巷工程

电子设备

机器设备

固定资产合计

七座煤矿采矿权

无形资产:

采矿权

无形资产合计

拟出售资产合计

截至年月日,夏门堡二坑煤矿固定资产的账面价值为万元,评估价值为万元,增值额为万元,增值率为

根据经纬资产评估的评估结果,以年月日为评估基准日,金泰源公司拟转让的七座煤矿采矿权评估价值为万元。

目标资产的买卖价款为万元

七、美克股份

(一)募投项目

、收购控股股东美克集团拥有的美克美家的股权万元

、扩建美克美家连锁销售网络项目万元

美克美家共有股东两名:

美克股份为美克美家的控股股东,持有其股权;美克集团持有美克美家的股权。

公司本次发行完成后,美克美家将成为公司的全资子公司。

(二)审核委员会

发行审核委员会

(三)收购方的主要财务数据单位:

万元

期间

年月

总资产

净资产

营业收入

(四)被收购资产要财务数据单位:

万元

期间

年月日

总资产

股东权益

营业收入

本次评估采用收益法评估结果。

在评估基准日年月日持续经营前提下,评估范围内经五洲松德联合会计师事务所审计的企业账面总资产为万元,总负债为万元,净资产为万元;评估后的股东全部权益价值为万元,增值率。

成交金额:

万元

(五)比例

购买的资产总额上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额

购买的净资产总额上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额

购买的资产在最近一个会计年度所产生的营业收入上市公司同期经审计的合并财务会计报告营业收入×

计算说明:

因控制权未发生变化,所以以比例计算;因资产总额与净额乘以相应的比例小于成交额,所以以成交额计算

八、创源科技

(一)募投项目

拟用于收购抚顺高科股权并对其增资

抚顺高科全部所有者权益评估值万元(评估基准日为年月日),经协商,股权转让价格确定为万元,并对抚顺高科单方增资万元。

收购及增资完成后,公司将持有抚顺高科股权。

(二)审核委员会

发行审核委员会

(三)收购方的主要财务数据单位:

万元

期间

年月

总资产

净资产

营业收入

年月日总资产净资产营业收入

(四)被收购资产要财务数据

抚顺高科最近一年及一期的负债情况如下:

单位:

元

项目

年月日

年月日

资产合计

所有者权益合计

营业收入

成交金额万元

先收购少数股权,然后通过增资方式取得控股权,是否属于购买股权导致上市公司取得被投资企业控股权的情形

九、澳洋科技

(一)募投项目

本次非公开发行募集资金净额不超过万元,拟用于以下项目:

序号

项目名称

投资总额(万元)

拟投入募集资金额(万元)

收购新澳特纤的股权

人造纤维工程技术研发中心建设项目

补充流动资金

合计

(二)审核委员会

发行审核委员会

(三)收购方的主要财务数据单位:

万元

期间

年月

总资产

净资产

营业收入

(四)被收购资产要财务数据

项目

年月日

年月日

资产总计

所有者权益合计

营业收入

受让方和转让方确认并同意,标的股权的总转让价格以标的股权评估报告为参考,各转让方按出资比例协商确定的转让价款为:

玛纳斯银天棉业有限公司万元、刘汉兵万元、应志勤万元、鄢陵县永丰纺织有限公司万元。

上述转让总价款为万元。

(五)比例

购买的资产总额上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额

购买的净资产总额上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额

购买的资产在最近一个会计年度所产生的营业收入上市公司同期经审计的合并财务会计报告营业收入

计算说明:

因取得控制权,所以购买资产的总额、净额和收入不按比例进行折算

十、洪城水业

(一)募投项目

本次非公开发行预计发行数量不超过万股(含万股),募集资金扣除发行费用后投入如下项目:

序号

项目

收购供水公司股权

收购环保公司股权

收购朝阳公司股权

供水公司、环保公司和朝阳公司为洪城水业的控股股东南昌水业集团的三个全资子公司。

(二)审核委员会

发行审核委员会

(三)收购方的主要财务数据单位:

万元

期间

年月

总资产

净资产

营业收入

(四)被收购资产要财务数据

年月日单位:

元

资产总额

净资产

营业收入

南昌供水有限责任公司

江西洪城水业环保有限公司

南昌市朝阳污水处理环保有限责任公司

合计

(五)比例

购买的资产总额上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额

购买的净资产总额上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额

购买的资产在最近一个会计年度所产生的营业收入上市公司同期经审计的合并财务会计报告营业收入

升级会员

升级会员