南开大学时间序列分析往年期末试题考题.docx

《南开大学时间序列分析往年期末试题考题.docx》由会员分享,可在线阅读,更多相关《南开大学时间序列分析往年期末试题考题.docx(22页珍藏版)》请在冰豆网上搜索。

南开大学时间序列分析往年期末试题考题

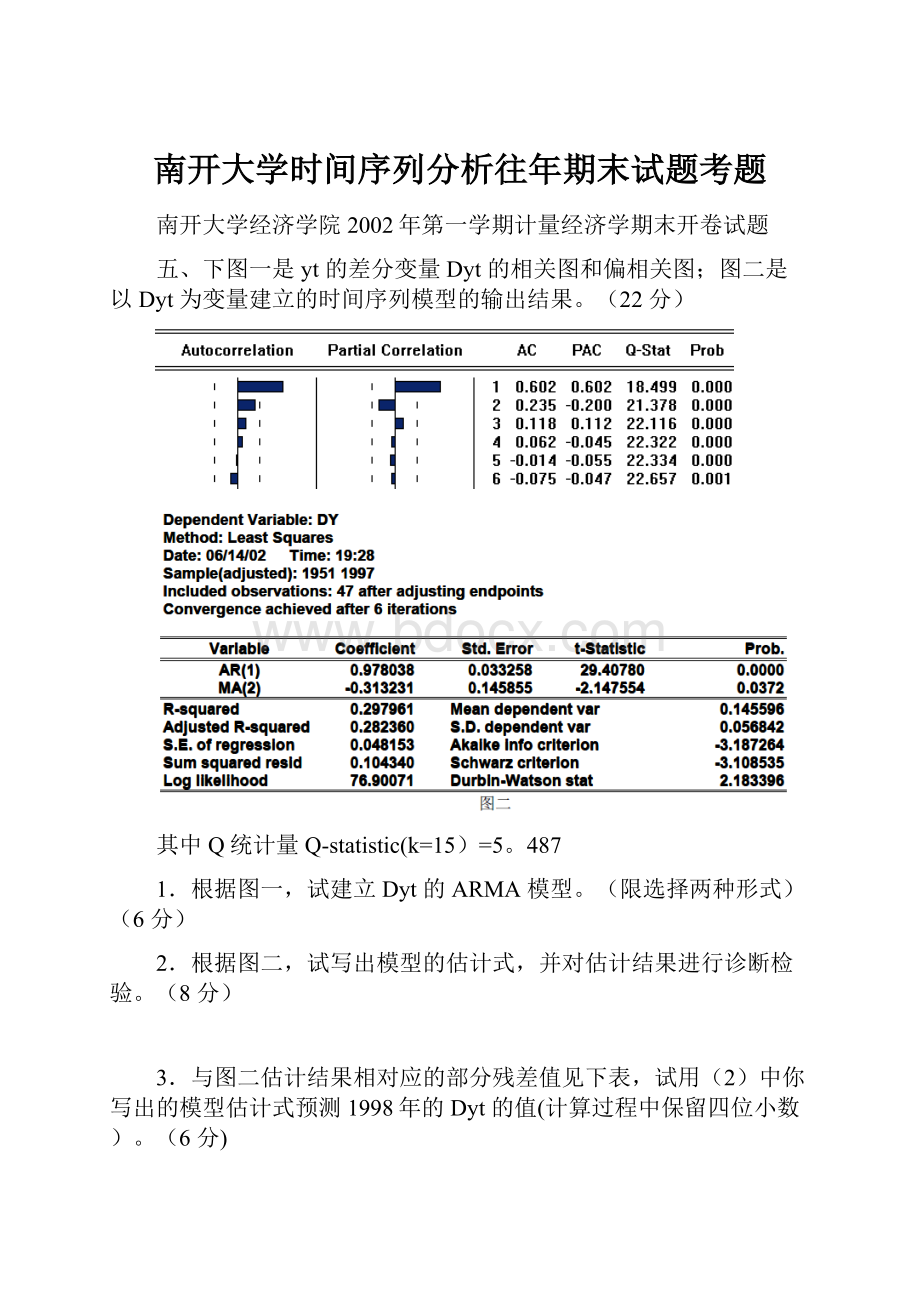

南开大学经济学院2002年第一学期计量经济学期末开卷试题

五、下图一是yt的差分变量Dyt的相关图和偏相关图;图二是以Dyt为变量建立的时间序列模型的输出结果。

(22分)

其中Q统计量Q-statistic(k=15)=5。

487

1.根据图一,试建立Dyt的ARMA模型。

(限选择两种形式)(6分)

2.根据图二,试写出模型的估计式,并对估计结果进行诊断检验。

(8分)

3.与图二估计结果相对应的部分残差值见下表,试用

(2)中你写出的模型估计式预测1998年的Dyt的值(计算过程中保留四位小数)。

(6分)

五、(6分,8分,6分)

1.由图一的偏相关图和相关图的特点,可知原序列可能是ARIMA(1,1,1);ARIMA(1,1,2)

等过程。

2.模型的估计式为:

△yt=0.978038△yt—1+ut—0。

313231ut-2。

此结果可取,因为所有系数都

通过了t检验,并且Q值非常小(5。

487),远小于Q检验的临界值χ20.05(15-1-2)=21。

3.利用yt=0。

978038△yt-1+ut-0。

313231ut-2,

可得:

Δy⌢1998=0.9780Δy1997—0.3132u⌢1996=0.9780×0.1237-0。

3132×(—0。

0013)=0。

1214。

y⌢1998=y1997+Δy⌢1998=12。

3626+0。

1214=12.4840

2004年计量经济学试题

五、(20分)图1是我国1978年-1999年的城镇居民消费水平取对数后(记

为LPI)的差分变量DLPI相关图和偏相关图;图2是以DLPI为变量建立的时间序列模型的输出结果。

其中Q统计量Q-statistic(k=12)=11.735

1.根据图1,建立DLPI的ARMA模型.(限选两种形式)(6分)

2.根据图2,试写出模型的估计式,并对估计结果进行诊断检验.(8分)

3.与图2估计结果相对应的部分残差值见下表,试用2中你写出的估计模型预测2000年DLPI的值(计算过程保留四位小数)。

(6分)

05年计量试题(附答案)

七.Yt的差分变量ΔYt的自相关图和偏自相关图如下,Yt有可能是个什么形式的过程?

MA

(1)写出Yt的表达式.能事先说出参数的符号吗?

(5分)

经济学院本科生2006—2007学年第二学期计量经济学课程期末考试试卷(A卷)

3.下列关于时间序列的论述哪个是不正确的。

()

A.AR模型的自相关函数呈拖尾特征。

B.MA模型的偏自相关函数呈拖尾特征.

C.对于一个时间序列,其自相关函数和偏自相关函数必定有一个是拖尾的。

D.在MA(q)模型中,冲击项对观测变量的影响只会持续q期。

二、选择题(每个4分,共20分)

【答案】ABCDD

六、分析题(共20分)

1.(5分)平均增长率为:

0。

06/(1-0。

55+0。

41)=0.07。

2.(5分)计算AR

(2)的特征根,分别为0。

78+1。

48i和0。

78—1.48i.均落在单位圆之外,故平稳。

3.(5分)Q(12)~χ2(10),临界值为18.31。

2.97〈18.31,因此残差项为白噪声过程,模型拟合充分。

4.(5分)由于AR

(2)的特征根为复数根,且过程平稳。

因此其自相关函数呈震荡式的弦函数衰减,偏自相关函数呈2阶截尾。

经济学院本科生2006—2007学年第二学期计量经济学课程期末考试试卷(B卷)

三、分析题(本题共20分)

考虑一个美国总统选举的模型,数据为1916到1992年间的总共20个观测值的'

五、分析题(本题共20分)

已知某商品销售量Y(千件)1951—2000年样本观测值。

DYt=Yt-Yt-1,图1是DYt的相关图及偏相关图;图2是以DYt为时间序列建立的时间序列模型,图3是部分Y的

样本值、DY的样本值、预测值DYF及图2的残差序列RESID。

1.根据图1,试写出两个DYt的ARMA模型。

2.根据图2,写出模型的估计式。

3.对残差序列进行Q检验.

4.求Y2001年的预测值。

九、分析题(共20分)

1.(6分)因为美国大选4年一次,所以当前影响投票的因素4年之后还会有影响,这意味着序列{ut}会有序列相关.

2.(6分)检验H0:

ρ=0的t统计量为−。

068/。

240≈−.28,这数值很小,而且ρˆ=−。

068,它本身数值也非常小,所以没有必要担心模型中的序列相关。

3.(8分)因为检验序列相关的tˆρ统计量是在大样本的情况下成立的,我们一般会关心模型中20的样本值,要想获得有效的OLS标准差或使用FGLS修正序列相关,都必须在大样本的前提下进行,但本模型中ρ值很小且接近于零,所以修正后的标准差应该和OLS中的很接近.

经济学院本科生2007—2008学年第一学期计量经济学课程期末考试试卷(A卷)

经济学院本科生2009—2010学年第一学期计量经济学课程期末考试试卷(A卷)

经济学院本科生2010—2011学年第一学期计量经济学课程期末考试试卷(A卷)

四、(本大题共32分,每小题4分)

用1872年至1994年的日本人口数(Y,单位:

亿人)序列的差分序列(记作:

DY)得估计模型和模型残差序列的相关图如下:

(1)写出模型的估计式。

(2)解释常数项0。

007569的实际含义.

(3)求模型的漂移项的值。

(保留4位小数)

(4)写出估计模型对应的特征方程。

(5)计算特征根倒数—0.24+0。

56i的模等于多少.(保留4位小数)

(6)此模型建立的是否合理?

给出你的理由。

(7)如果估计结果为真,Dyt的自相关函数是拖尾的,还是截尾的?

(8)已知Dy1994=0.0027,Dy1992=0。

00409,y1994=1。

25034,试对1995年的日本人口总数(Y1995)做样本外静态预测。

并计算预测误差(给定y1995=1。

25569亿)。

(保留5位小数)

五、(本大题共12分,每小题3分)

2010年1月4日至2010年12月31日人民币(元)对美元(100元)汇率序列Yt

如图.图中虚线位置是2010年6月21日。

(1)简述该汇率序列的变化过程。

(2)Yt序列的单位根检验式见式

(1)和

(2),

Δyt=—0.0001yt—1+0。

1401Δyt—1

(1)

(—1。

8)(2。

2)

DW=1.88,DF=-1.83相应的P值是0.06.

Δyt=-1。

5824+0。

0023yt-1+0.1365Δyt—1

(2)

(—0.4)(0.4)(2.1)

DW=2.0,ADF=0.4相应的P值是0.98.

若以5%为检验水平,两个检验式的检验结论是否一致.

(3)依据检验式

(1)和

(2),若以5%为检验水平,Yt序列是否含有单位根?

(4)结合检验式(3),Yt序列是多少次的单积序列?

Δ2yt=-0.8439Δyt-1(3)

(-13。

2)DW=2。

0,DF=—13。

2相应的P值是0.00。

【答】:

(7)如果估计结果为真,Dyt的自相关函数是拖尾的,还是截尾的?

【答】

PPT习题

1.下面的模型是平稳的吗?

yt=yt-1+ut

2.

3.

三.以例li-12-2为例,组合模型估计结果是:

LnYt=-8.7350+1。

7443LnGDPt+1。

1840ut(-1)-0。

3511ut(—2)+vt

(—13.6)(25。

2)(7.8)(—2.3)

R2=0。

999,DW=1。

64,Q(10)=,T=40,(1962-2001)

写出上式的动态分布滞后模型表达式.(即从模型中消去1ˆut和2ˆut)

升级会员

升级会员