碳纤维复合材料论.docx

《碳纤维复合材料论.docx》由会员分享,可在线阅读,更多相关《碳纤维复合材料论.docx(9页珍藏版)》请在冰豆网上搜索。

碳纤维复合材料论

碳纤维复合材料

摘要

一、碳纤维复合材料的概况

二、碳纤维复合材料的结构

三、碳纤维复合材料的用途

四、碳纤维复合材料的优势

五、我国碳纤维市场特点及商机展望

六、结论

概况

复合材料(Compositematerials),是由两种或两种以上不同性质的材料,通过物理或化学的方法,在宏观上组成具有新性能的材料。

各种材料在性能上互相取长补短,产生协同效应,使复合材料的综合性能优于原组成材料而满足各种不同的要求。

复合材料的基体材料分为金属和非金属两大类。

金属基体常用的有铝、镁、铜、钛及其合金。

非金属基体主要有合成树脂、橡胶、陶瓷、石墨、碳等。

增强材料主要有玻璃纤维、碳纤维、硼纤维、芳纶纤维、碳化硅纤维、石棉纤维、晶须、金属丝和硬质细粒等。

在复合材料大家族中,纤维增强材料一直是人们关注的焦点。

自玻璃纤维与有机树脂复合的玻璃钢问世以来,碳纤维、陶瓷纤维以及硼纤维增强的复合材料相继研制成功,性能不断得到改进,使其复合材料领域呈现岀一派勃勃生机。

下面让我们来了解一下别具特色的碳纤维复合材料。

结构

碳纤维主要是山碳元素组成的一种特种纤维,其含碳量随种类不同而异,一般在90%以上。

碳纤维具有一般碳素材料的特性,如耐高温、耐摩擦、导电、导热及耐腐蚀等,但与一般碳素材料不同的是,其外形有显著的各向异性、柔软、可加工成各种织物,沿纤维轴方向表现出很高的强度。

碳纤维比重小,因此有很高的比强度。

碳纤维是山含碳量较高,在热处理过程中不熔融的人造化学纤维,经热稳定氧化处理、碳化处理及石墨化等工艺制成的。

碳纤维是一种力学性能优异的新材料,它的比重不到钢的1/4,碳纤维树脂复合材料抗拉强度一般都在3500Mpa以上,是钢的7—9倍,抗拉弹性模量为23000—43000Mpa亦高于钢。

因此CFRP的比强度即材料的强度与其密度之比可达到2000Mpa/(g/cm3)以上,而A3钢的比强度仅为59Mpa/(g/cm3)左右,其比模量也比钢高。

用途

碳纤维的主要用途是与树脂、金属、陶瓷等基体复合,制成结构材料。

碳纤维增强环氧树脂复合材料,其比强度、比模量综合指标,在现有结构材料中是最高的。

在密度、刚度、重量、疲劳特性等有严格要求的领域,在要求高温、化学稳定性高的场合,碳纤维复合材料都颇具优势。

碳

纤维是50年代初应火箭、宇航及航空等尖端科学技术的需要而产生的,现在还广泛应用于体育器械、纺织、化工机械及医学领域。

随着尖端技术对新材料技术性能的要求日益苛刻,促使科技工作者不断努力提高。

80年代初期,高性能及超高性能的碳纤维相继出现,这在技术上是乂一次飞跃,同时也标志着碳纤维的研究和生产已进入一个高级阶段。

由碳纤维和

环氧树脂结合而成的复合材料,由于其比重小、刚性好和强度高而成为一种先进的航空航天材料。

因为航天飞行器的重量每减少1公斤,就可使运载火箭减轻500公斤。

所以,在航空航天工业中争相采用先进复合材料。

有一种垂直起落战斗机,它所用的碳纤维复合材料已占全机重量的1/4,占机翼重量的1/3。

据报道,美国航天飞机上3只火箭推进器的关键部件以及先进的MX导弹发射管等,都是用先进的碳纤维复合材料制成的。

现在的

F1(世界一级方程锦标赛)赛车,车身大部分结构都用碳纤维材料。

顶级跑车的一大卖点也是周身使用碳纤维,用以提高气动性和结构强度碳

纤维可加工成织物、毡、席、带、纸及其他材料。

传统使用中碳纤维除用作绝热保温材料外,一般不单独使用,多作为增强材料加入到树脂、金属、陶瓷、混凝土等材料中,构成复合材料。

碳纤维增强的复合材料可用作飞机结构材料、电磁屏蔽除电材料、人工韧带等身体代用材料以及用于制造火箭外壳、机动船、工业机器人、

汽车板簧和驱动轴等。

优势

1、高强度(是钢铁的5倍)2、出色的耐热性(可以耐受2000°C以

上的高温)3、出色的抗热冲击性4、低热膨胀系数(变形量小)

5、热容量小(节能)6、比重小(钢的1/5)1、优秀的抗腐蚀

与辐射性能

我国碳纤维市场特点及商机展望

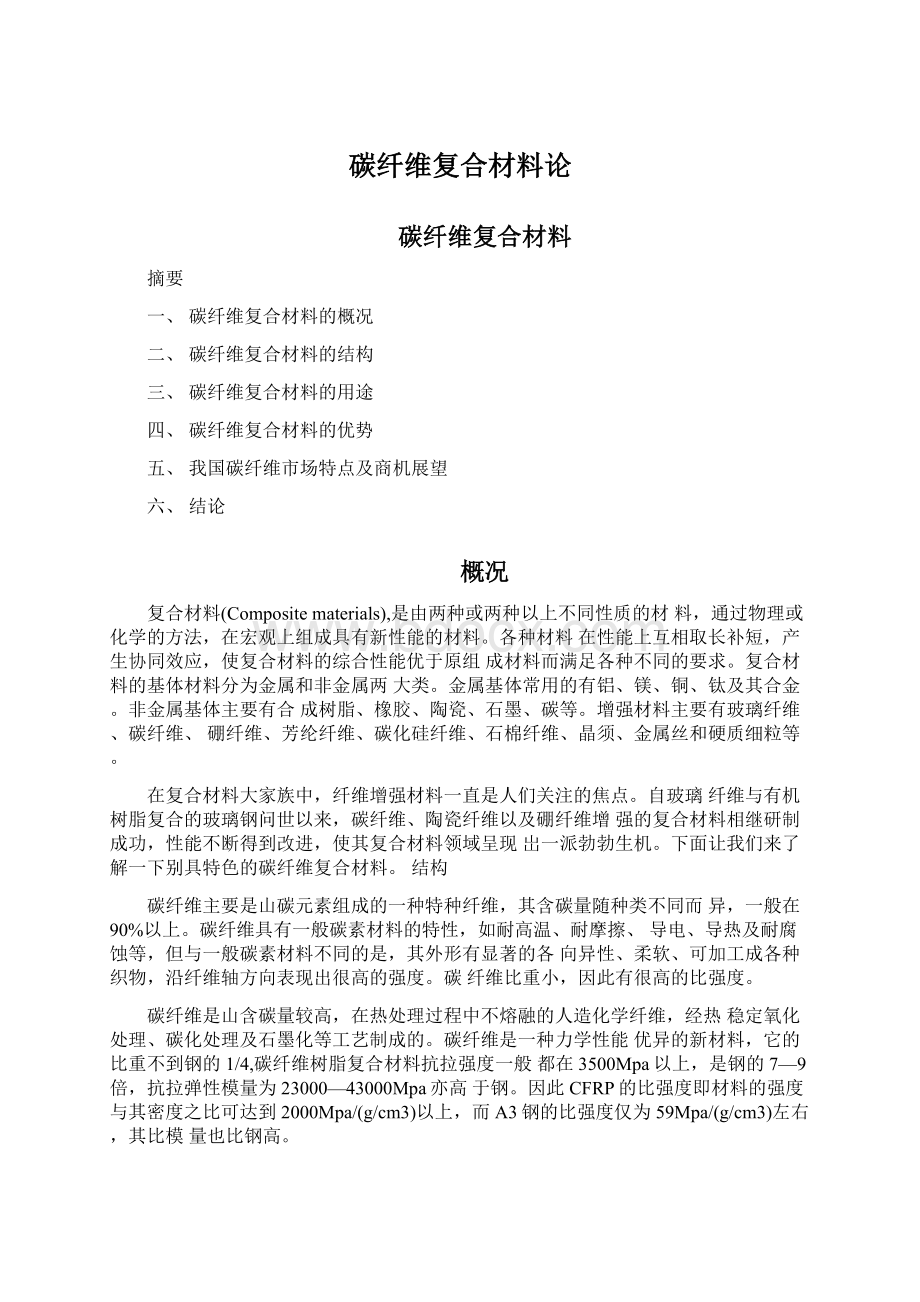

世界碳纤维产能、需求和价格变化见图1。

国际碳纤维市场的发展呈现波浪型推

50

45403530

杠席加

(3000S

件床尸理444好<*!

•?

5

?

0

魔同飞札債灶

-CffttitMl(l98S:

p空垃雋锁乩

(1977)才“

am.r

(19971999)

7X

玄求9

ZO

20

(1?

T4>

H*?

9

•1

1980\9902000

»10

ii;1|b-Q4}4fh

进。

图1世界碳纤銀的产陡.爲怎和价格雯化图

2000年前后和2008年前后两次碳纤维的市场波峰和各级政府的大力推动,使我国大量投资者进入碳纤维领域。

从全球碳纤维发展40年历史看,供需信息不对称或矛盾是造成近20年碳纤维价格波动的主要原因。

前一轮的价格高峰从2007年开始,到2009年突然下滑,使一些碳纤维厂不得不关闭部分生产线,业界认为主要原因是商用大飞机生产的延误所致。

从2008年起世界各主要厂家的扩产计划重新启动,日本企业预测碳纤维材料价格将上涨。

主要碳纤维厂不同年份新产能的增加情况及年平均增长率见图2和表1。

30

25

20

15

10

5

0

芍

20042005200620072008

■Formosa

□Hezcel

□Cytec

□Aldla+SGL

□SGL

□Mitsubishi

□Toray

□Toho

□Zoltek

年份/a

图2世界威纤维厂不同年佑新产能的増加情况

表1世界主要碳纤维厂产能平均年增长率统计

%

厂家龙称

2007-2008年

2002〜2007年

Fonnosa

55.7

16.4

Zoltek

44.6

30.9

SGL

37.9

8.8

Toho

29.7

10.2

Toray

28.8

13.7

Hexcel

26.8

7.0

Mitsubishi

0

1L<5

Cytec

0

14.9

Zoltek公司依据H前迅猛增长的风电叶片和汽车市场,在2010年9月30日的

国际碳纤维会发表观点认为:

2010〜2013年,碳纤维市场需求将以每年30%增长;

到2017年,全球碳纤维的产能将达到40万t/m而2010年全球的产能也就5万

t/ao111此新一轮价格上涨趋势已形成,至2010年底,全年涨幅超70%已成事实。

2中国碳纤维领域的投资现状及严峻挑战

据不完全统讣,到U前为止国内已有32家公司宣布投资碳纤维领域,同时国内还有10家碳纤维专门研究机构。

如果按这32家宣布的计划产能,已经是U前全世界实际产能数据的2〜3倍。

这32家公司分布在16个省、市或直辖市(见图3),其中已经实际投入的有28家,目前,已经投产的有17家;其中,绝大部分实际产能在lOOt/a以下。

忖前大都已开工碳纤维厂家的产品规格是lk、3k或6k,个别有12k,性能在T300级水平左右,品质均匀度还有待提高;T700级碳纤维还

图3中国碳纤维投资者省份分布

山于市场小丝束碳纤维的需求量有限,不少已经开工的企业正在为碳纤维的销路发愁。

3国际碳纤维利润与成本

⑴根据2001〜2002年的数字,国际主要碳纤维厂利润情况见表2(平均行业利润率:

15.7%)。

<2国际主要碳纤维厂商利润情况

厂家名称

销隹额

净利汹

Toray

100

5

Toho

SO

15

Mitsubislu

60

10

SQL

?

5

5

Cytec

J4

10

Zoltek

36

5

HckccI

75

10

Foilafil

16

5

舍计

4?

6

67

⑵碳纤维各丄艺分担成本见表3,碳纤维的成本构成见图4。

表3

碳纤维各制造工艺分担成本

工艺

成本#矣元・1『)

成本比/%

原丝

5.04

51

虱化

1.54

16

確化

232

23

复面上浆

0J7

4

卷蝇色裝

0.61

6

总计

9.88

100

注:

1lb=0.4S4kg

194碳纤维的版本恂底

4碳纤维的产业链和价值链

4.1碳纤维的取材形式及比例

预浸布:

51.6%,编织布:

20%(其中有12.4%要经过预浸进入后段),短切纱:

19%,纤维丝束通过缠绕等方式直接使用:

9.9%,具体见图5。

R15从喊勞ta到较纤幷31合忖卄创韜的母扎分布从用苣荷况

4.2碳纤维产业链关联度非常紧密,上游帮扶下游就是帮自己碳纤维产业链见图6所示。

碳纤维制造企业因为资金和技术的优势,要成为引领整个产业链的生力军!

市场培育任重道远!

只有不断推进从碳纤维向纤维材料以及复合材料制品的纵深发展,完善产业链,扩大碳纤维的应用范围,才能使整个碳纤维行业实现跨越式的发展。

t介"Hr条$負

as6山找炸加供土旳輿的帕夏令皓料严业Hv傅

4.3碳纤维产业链中的价值链我们常听到关于碳纤维价值链的说法是:

从石油原料到碳纤维,增值关系是1到3,而把碳纤维做成复合材料,增值可以到10。

而国际上还有一个类似的说法:

一个工业用碳纤维复合材料零件的成本构成,其中碳纤维和树脂的成本占25%,把碳纤维转成预浸料或编织布(我们称之为纤维材料),转化成本为15%,而把纤维材料制造成复合材料构件,需要60%的成本,原因是这个过程的边角废料太多,主要是沿袭于航空航天的成型工艺效率太低。

当很多人抱怨:

碳纤维因为价格太高而影响其应用面时,我们必须重视除了25%〜30%的碳纤维成本之外的其它70%〜75%的纤维和构件成型的巨大成本。

否则,即使碳纤维成本降得再低,做出的复合材料成本还是惊人!

结论

中国碳纤维“平民化”发展之路探讨

碳纤维因品种和质量的不同,价格从100多元/kg至1J5万多元/kg(日本东丽的M60J据说曾炒到这个价格)都有。

其中,走小批量、高精尖的品种,我们不妨戏称为“贵族碳纤维”,而量大、价格相对低的碳纤维,我们则戏称为“平民化碳纤维”。

中国堪称是世界碳纤维研发的“老人”,但却是产业化的“新手”,所以,对于中国众多碳纤维企业来说,探讨“平民化”之路有实质意义。

(注:

素材和资料部分来自网络,供参考。

请预览后才下载,期待你的好评与关注!

)

升级会员

升级会员