现金流量表分析.docx

《现金流量表分析.docx》由会员分享,可在线阅读,更多相关《现金流量表分析.docx(14页珍藏版)》请在冰豆网上搜索。

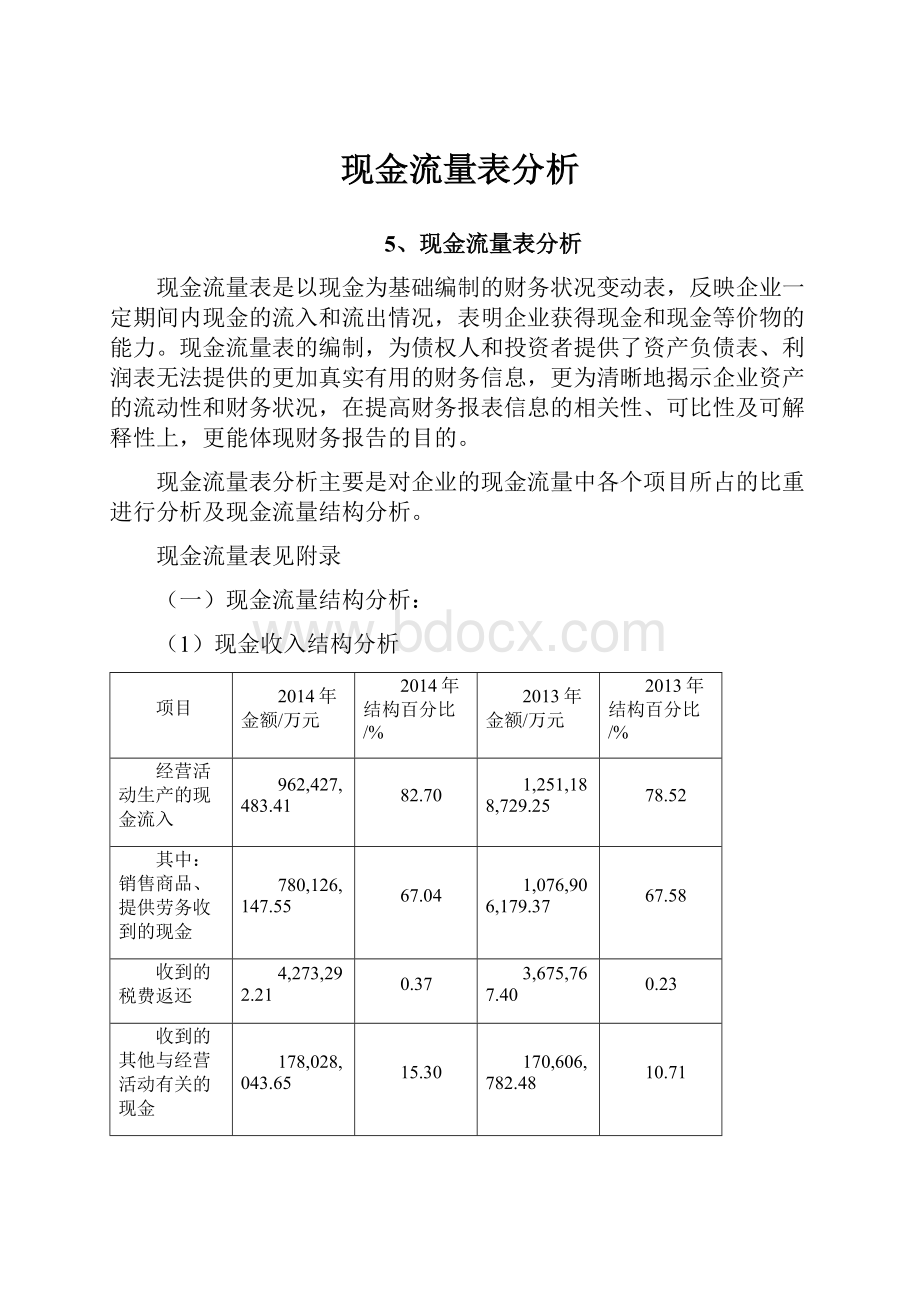

现金流量表分析

5、现金流量表分析

现金流量表是以现金为基础编制的财务状况变动表,反映企业一定期间内现金的流入和流出情况,表明企业获得现金和现金等价物的能力。

现金流量表的编制,为债权人和投资者提供了资产负债表、利润表无法提供的更加真实有用的财务信息,更为清晰地揭示企业资产的流动性和财务状况,在提高财务报表信息的相关性、可比性及可解释性上,更能体现财务报告的目的。

现金流量表分析主要是对企业的现金流量中各个项目所占的比重进行分析及现金流量结构分析。

现金流量表见附录

(一)现金流量结构分析:

(1)现金收入结构分析

项目

2014年金额/万元

2014年结构百分比/%

2013年金额/万元

2013年结构百分比/%

经营活动生产的现金流入

962,427,483.41

82.70

1,251,188,729.25

78.52

其中:

销售商品、提供劳务收到的现金

780,126,147.55

67.04

1,076,906,179.37

67.58

收到的税费返还

4,273,292.21

0.37

3,675,767.40

0.23

收到的其他与经营活动有关的现金

178,028,043.65

15.30

170,606,782.48

10.71

投资活动现金流入

147,460,343.08

12.67

162,622,081.04

10.21

处置固定资产、无形资产和其他长期资产所收回的现金净额

43,271.04

0、003

122,081.04

0.007

收到的其他与投资活动有关的现金

119,494,069.47

10.27

162,500,000.00

10.20

处置子公司及其他营业单位收到的现金净额

0

27,923,002.57

1.75

筹资活动现金流入

53,833,755.65

4.63

179,606,093.35

11.27

收到其他与筹资活动有关的现金

3,833,755.65

3.29

79,606,093.35

5.00

取得借款收到的现金

50,000,000.00

4.30

100,000,000.00

6.28

现金流入合计

1,163,721,582.14

100

1,593,416,903.64

100

分析图内容从表中可以看出,在企业当年流入的现金中,经营活动流入的现金占78.52%,投资活动流入的现金占10.21%,筹集活动流入的资金占11.27%。

即企业当年流入的现金主要来源于经营活动,也有一部分来自企业的筹资活动,来自投资活动的资金很少。

在经营活动流入的现金中,主要来自销售的现金收入,占67.58%。

该企业要增加现金收入,首先还要依靠经营活动,尤其是来自销售的现金收入,其次是筹款活动中的借款。

(2)现金支出结构分析

项目

2014年金额(元)

2014年结构百分比(%)

2013年金额(元)

2013年结构百分比(%)

经营活动现金流出

914,978,683.23

86.48

1,201,701,230.54

82.95

其中:

购买商品、接受劳务支付的现金

494,883,744.66

46.77

784,027,067.52

54.12

支付给职工以及为职工支付的现金

128,136,024.26

12,11

160,436,218.65

11.07

支付的各项税费

26,233,057.70

24.80

28,560,329.62

1.97

支付其他与经营活动有关的现金

265,725,856.61

25.12

228,677,614.75

15.78

投资活动支出现金

37,026,550.65

3.50

127,276,412.57

8.79

购建固定资产、无形资产和其他长期资产支付的现金

37,026,550.65

3.50

64,691,412.59

4.47

投资支付的现金

0

165,000.00

0.01

取得子公司及其他营业单位支付的现金净额

0

32,419,999.98

2.24

支付其他与投资活动有关的现金

0

30,000,000.00

2.07

筹资活动支出现金

106,025,000.05

10.02

119,807,633.33

8.27

其中:

偿还债务支付的现金

100,000,000.00

9.45

100,000,000.00

6.90

分配股利、利润或偿付利息支付的现金

6,025,000.05

0.57

19,807,633.33

1.37

现金流出合计

1,058,030,233.93

100

1,448,785,276.44

100

从表可以看出,在企业当年流出的现金中,经营活动流出的现金占82.95%,投资活动流出的现金占8.79%,筹资活动现金的流出占8.27%。

在经营活动中购买商品支付劳务费用占50.12%,在筹资活动中偿还债务的资金占6.90%,是引起大量现金流出的原因。

项目

2014年金额/元

2014年结构百分比/%

2014年金额/元

2013年结构百分比%

经营活动产生的现金净流量

47,448,800.18

44.96

49,487,498.71

34.18

投资活动产生的现金净流量

110,268,792.43

140

35,510,668.47

24.52

筹资活动产生的现金净流量

-52,191,244.40

-49.46

59,798,460.02

41.30

现金净流量合计

105,526348.21

100

144,796,627.2

100

(二)现金流量质量分析

(1)经营活动产生的现金流量的质量分析

企业的非现金消耗性成本为2,966,389元,而经营活动产生的现金流量为47,448,800元,这表明经营活动产生的现金流量大于零并在补偿当期的非现金消耗成本后仍有剩余。

这意味着企业通过正常的商品购、产、销所带来的现金流入量,不但能够支付因经营活动而引起的货币流出,补偿全部当期的非现金消耗成本,而且还有余力为企业的投资筹资等活动提供现金流量的支持。

在这种状态下,企业经营活动产生的现金流量已处于良好的运转状态。

如果这种状态持续,则企业经营活动的现金流量将对企业经营活动的稳定和发展、企业投资规模的扩大起到重要的促进作用。

(2)投资活动产生的现金流量的质量分析

投资活动的现金流量小于零。

这就意味着企业在构建固定资产、无形资产和其他长期资产,权益性投资以及债权性投资等方面所支付的现金之和,大于企业因回收投资,分得股利或利润,取得债券利息收入,处置固定资产、无形资产和其他长期资产而收到的现金净额之和。

企业上述投资活动的现金流量,处于“入不敷出”的状态。

企业的投资活动所需资金的“缺口”,可以通过以下几种方式解决:

1、消耗企业现存的货币积累。

2、挤占本来可以用于经营活动的现金,削减经营流量的现金消耗。

3、利用经营活动积累的现金进行补充。

4、再不能挤占本来尅用于经营活动的现金的条件下,进行额外贷款融资,以支持投资活动的现金需要。

5、在没有贷款融资渠道的条件下,只能采用拖延债务债务支付或加大投资活动引起的负债规模来解决。

从投资活动的目的分析,企业的投资活动主要有三个目的:

1、为企业正常生产经营活动奠定基础,如构建固定资产、无形资产和其他长期资产等。

2、为企业对外扩张和其他发展性目的进行权益性投资和债权性投资。

3、利用企业暂时不用的闲置货币资金进行短期投资,以求获得较高的投资收益。

因此,面对投资活动的现金流量小于零的企业,我们首先应当考虑的是:

在企业的投资活动符合企业的长期规划和短期计划的条件下,这种现象表明了企业经营活动发展和企业扩张的内在需要,也反映了企业在扩张方面的努力与尝试。

(3)筹资活动产生的现金流量的质量分析

筹资活动产生的现金流量大于零,这意味着企业在吸收权益性投资、发行债券以及借款等方面所收到的现金之和大于企业在偿还债务、支付筹资费用、分配股利或利润、偿付利息、融资租赁以及减少注册资本等方面所支付的现金之和。

因此,分析企业筹资活动产生的现金流量大于零是否正常,关键要看企业的筹资是否已经纳入企业的发展规划,是企业管理层以扩大投资和经营活动为目标的主动行为还是企业因投资活动和经银行活动的现金流出失控不得已而为之的被动行为。

(三)现金流量比率分析

(1)流动性分析

1、现金到期债务比

现金到期债务比=经营现金净流入/本期到期的债务

=962,427,483.41/10,619,690=90.63

本期经营现金流入为962,427,483.41元,根据资产负债表可知并无本期到期长期借款,本期到期应付票据为10,619,690元。

所以本期到期债务为90.63.

该比率越大说明企业偿付到期债务的能力越强。

2、现金流动负债比

现金流动负债比=经营现金净流入/流动负债

=962,427,483.41/89,638,988.73=10.74

运作比较好的公司其现金比率应该大于0.4.该指标数值越高,企业偿还短期债务的能力越强。

可见,恒信移动的偿还能力很好。

(2)获取现金能力分析

1、营业收入现金比率

营业收入现金比率=经营现金净流入/营业收入

=962,427,483.41/667,357,602.79=1.442

该比率越大越好。

说明恒信移动公司获取现金能力比较好。

2、全部资产现金回收率

全部资产现金回收率=经营现金净流入/全部资产

=962,427,483.41/886,543,086.64=1.086

该比率越大越好。

3、盈余现金保障倍数

盈余现金保障倍数=经营活动的现金流入/净利润

=962,427,483.41/8,032,208,.42=119.82

一般来说,当企业档期净利润大于零时,盈余现金保障倍数应大于1。

该指标越大,表明企业经营活动产生的净利润对现金的贡献越大。

(四)共同比现金流量表

1)共同比现金流量表

项目

2014年金额/万元

2014年结构百分比/%

2013金额/万元

2013年结构百分比/%

一、经营活动生产的现金流量

其中:

销售商品、提供劳务收到的现金

780,126,147.55

0.14

1,076,906,179.37

0.15

收到的税费返还

4,273,292.21

0.00

3,675,767.40

0.00

收到的其他与经营活动有关的现金

178,028,043.65

0.03

170,606,782.48

0.02

经营活动现金流入小计

962,427,483.41

0.18

1,251,188,729.25

0.18

购买商品、接受劳务支付的现金

494,883,744.66

0.09

784,027,067.52

0.11

支付给职工以及为职工支付的现金

128,136,024.26

0.02

160,436,218.65

0.02

支付的各项税费

26,233,057.70

0.00

28,560,329.62

0.00

支付其他与经营活动有关的现金

265,725,856.61

0.05

228,677,614.75

0.03

经营活动现金流出小计

914,978,683.23

0.17

1,201,701,230.54

0.17

经营活动产生的现金流量净额

47,448,800.18

0.01

49,487,498.71

0.01

二、投资活动产生的现金流量:

0.00

0.00

处置固定资产、无形资产和其他长期资产所收回的现金净额

43,271.04

0.00

122,081.04

0.00

收到的其他与投资活动有关的现金

119,494,069.47

0.02

162,500,000.00

0.02

处置子公司及其他营业单位收到的现金净额

0.00

27,923,002.57

0.00

投资活动现金流入小计

147,460,343.08

0.03

162,622,081.04

0.02

购建固定资产、无形资产和其他长期资产支付的现金

37,026,550.65

0.01

64,691,412.59

0.01

投资支付的现金

0.00

165,000.00

0.00

取得子公司及其他营业单位支付的现金净额

0.00

32,419,999.98

0.00

支付其他与投资活动有关的现金

0.00

30,000,000.00

0.00

投资活动现金流出小计

37,191,550.65

0.01

127,111,412.57

0.02

投资活动产生的现金流量净额

110,268,792.43

0.02

35,510,668.47

0.01

三、筹资活动现金流入

0.00

0.00

取得借款收到的现金

50,000,000.00

0.01

100,000,000.00

0.01

收到其他与筹资活动有关的现金

3,833,755.65

0.00

79,606,093.35

0.01

筹资活动现金流入小计

53,833,755.65

0.01

179,606,093.35

0.03

偿还债务支付的现金

100,000,000.00

0.02

100,000,000.00

0.01

分配股利、利润或偿付利息支付的现金

6,025,000.05

0.00

19,807,633.33

0.00

筹资活动现金流出小计

106,025,000.05

0.02

119,807,633.33

0.02

筹资活动产生的现金流量净额

-52,191,244.40

-0.01

59,798,460.02

0.01

四、现金及现金等价物净增加额

105,526,348.21

0.02

144,796,627.20

0.02

加:

期初现金及现金等价物余额

370,297,052.79

0.07

225,500,425.59

0.03

五、期末现金及现金等价物余额

475,823,401.00

0.09

370,297,052.79

0.05

合计数

5,472,918,779.78

1.00

6,997,553,095.51

1.00

(

继续阅读

升级会员

升级会员