玉米产业分析简报.docx

《玉米产业分析简报.docx》由会员分享,可在线阅读,更多相关《玉米产业分析简报.docx(20页珍藏版)》请在冰豆网上搜索。

玉米产业分析简报

玉米产业分析简报

一、 产值规模及产业链利润分配情况

我国玉米产业链较长,主要形成了玉米种植生产、玉米加工、玉米及其加工产品流通、玉米及其加工产品消费几大环节。

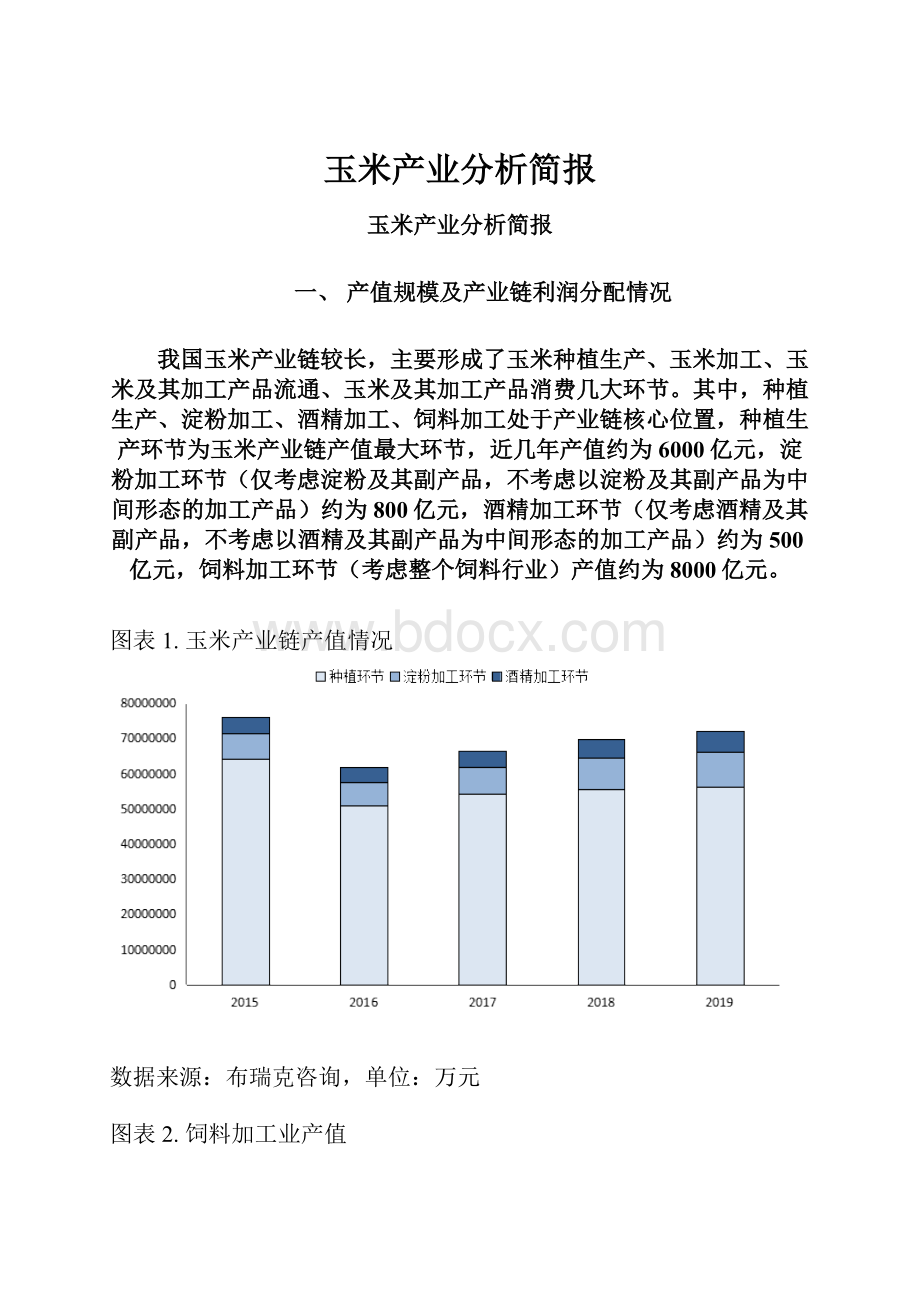

其中,种植生产、淀粉加工、酒精加工、饲料加工处于产业链核心位置,种植生产环节为玉米产业链产值最大环节,近几年产值约为6000亿元,淀粉加工环节(仅考虑淀粉及其副产品,不考虑以淀粉及其副产品为中间形态的加工产品)约为800亿元,酒精加工环节(仅考虑酒精及其副产品,不考虑以酒精及其副产品为中间形态的加工产品)约为500亿元,饲料加工环节(考虑整个饲料行业)产值约为8000亿元。

图表1. 玉米产业链产值情况

数据来源:

布瑞克咨询,单位:

万元

图表2. 饲料加工业产值

数据来源:

中国饲料工业协会,单位:

万元

通过对种植生产、淀粉加工、酒精加工、饲料加工环节利润情况进行分析,种植环节基本维持盈利,淀粉、酒精利润年度及年际间波动剧烈,但平均来看维持小幅盈利,饲料加工整体盈利状态较好。

种植环节:

我国玉米种植收益受到国家价格政策影响,长期基本维持盈利,但不同价格政策影响玉米种植收益表观数值。

2000~2015年间,我国玉米先后施行“保护价收购”、“临储收购”政策,玉米种植收益整体良好,年均收益为0.15元/斤,前期随玉米平均出售价格持续上涨,玉米种植收益震荡提升,后期不断上涨种植成本,主要是人工成本和地租成本上涨明显,压缩玉米种植收益,玉米种植收益有所回落,2015年成本继续上涨,但平均出售价格下滑,玉米种植收益由盈转亏。

2016玉米价格政策改为“市场化收购+补贴”形式,由于不考虑补贴,玉米种植收益表观数值表现为负,但考虑玉米种植补贴,仍然维持小幅盈利,近几年随玉米价格回升,玉米种植收益持续回升。

图表3. 中国玉米成本收益变化

数据来源:

《全国农产品成本收益资料汇编》,单位:

元/斤

淀粉加工环节:

我国玉米淀粉加工利润波动频繁,年度及年际间波动区间均较大。

2014~2020年,山东、河北、吉林三省的加工利润最大值达到278元/吨,最小值达到-229元/吨,平均加工利润为3.78元/吨。

玉米淀粉加工利润波动剧烈的原因主要为:

我国玉米淀粉产业经过前期快速持续增长,近几年需求规模相对稳定,产能明显过剩,淀粉价格向下传导能力走弱,在原料玉米成本高企阶段,由于价格传导不畅,盈利较为困难,易出现深度亏损。

2016~2018年间,由于原料玉米价格低位,加上企业享受一定补贴,整体盈利状况较好,近两年随玉米价格大幅走高,玉米淀粉加工企业盈利状况不佳。

图表4. 玉米淀粉加工利润

数据来源:

布瑞克咨询

酒精加工环节:

我国玉米酒精加工利润同样呈现年度及年际间波动频繁、波动区间大的特点。

2012~2020年间,全国玉米酒精加工利润最大值达到568元/吨,最小值达到-740元/吨,平均加工利润为57.71元/吨。

玉米酒精加工利润波动剧烈的原因主要为:

近几年需求规模相对稳定,产能明显过剩,玉米酒精价格向下传导能力同样走弱,在原料玉米成本高企阶段,由于价格传导不畅,盈利较为困难,易出现深度亏损。

近两年随着玉米价格大幅走高,同时受到玉米燃料乙醇推广的收缩,玉米酒精下游需求低迷,玉米酒精加工企业盈利状况不佳。

图表5. 玉米酒精加工利润

数据来源:

布瑞克咨询

饲料加工环节:

随着我国整体养殖产能增加及厨余养殖占比降低、养殖场自配料逐渐向商品饲料转变,我国工业饲料需求持续增长,饲料企业整体盈利情况较好。

参考六家头部上市饲料加工企业毛利状况,大型饲料加工企业近五年(2015~2019)平均毛利在8~21%波动,各企业年际间毛利波动不大,不同企业间由于产品结构及原料采购成本差异不同毛利差异较大。

中小型饲料企业由于产能较小,缺乏集中采购优势、较为成熟的原料采购决策体系、配方工艺优势及产品相对集中在配合料,毛利相对大型企业偏低,部分中小企业在饲料原料价格高企年份出现亏损经营。

图表6

二、 生产分布

2.1 玉米生产分布

2000~2020年间,全球玉米产量呈现稳步增长态势,年均增速3.4%,2020年全球玉米产量为113631万吨,较2000年增长近1倍。

全球玉米产量大幅增长主要是各玉米生产国产量增加共同驱动所致,其中中美两国产量大幅增加是全球玉米产量大幅增长主要驱动力,其他以巴西、乌克兰、俄罗斯玉米产量增长较快,对全球玉米产量增长贡献较大。

图表7. 全球玉米产量情况

数据来源:

USDA

从分布来看,当前全球玉米产量主要分布在美国、中国、巴西、欧盟27、阿根廷、印度、乌克兰、墨西哥、南非、俄罗斯。

USDA数据显示,2020年全球玉米113631万吨产量中,美国占比34.86%、中国占比25.22%、巴西占比10.55%,欧盟27占比6.16%,阿根廷占比4.6%,印度占比2.92%,乌克兰占比2.85%,墨西哥占比2.69%、南非占比1.65%,俄罗斯占比1.34%,其他国家总占比7.15%。

从产量的时空分布来看,2000~2020年间,全球玉米生产格局相对稳定,前十大主产国产量比重稳定在90%以上,其中,美国、中国长期雄踞全球玉米第一大生产国和第二大生产国位置,两国产量占全球玉米总产量的60%,但美国占比呈现下降趋势,中国占比呈现提升趋势,其他以巴西、乌克兰、俄罗斯产量占比提升相对明显,南非占比变动不大,印尼、加拿大占比下降,退出前十大生产国。

图表8. 全球玉米产量分布

数据来源:

USDA

2000~2019年间,我国玉米产量整体呈现稳步增长态势。

国家统计局数据显示,2019年我国玉米产量达到2.6亿吨,较2000年增加近1.5倍。

我国玉米产量呈现大幅增加主要是国家重视粮食生产,政策补贴红利较好,及下游畜牧养殖、深加工快速发展,对玉米需求持续增加,玉米种植效益提升,播种面积大幅增加,同时机械化普及种植技术进步使单产明显提高。

图表9. 中国玉米产量变化

数据来源:

国家统计局

从分布来看,2019年,我国玉米产量主要分布在黑龙江(15.11%)、吉林(11.68%)、内蒙古(10.44)、山东(9.73%)、河南(8.62%)、河北(7.62%)、辽宁(7.23%)、四川(4.07%)、山西(3.6%)、云南(3.53%),其他省份产量总占比18.38%。

从产量的时空分布来看,2000~2019年间,随着年份推进,我国玉米产量布局集中趋势明显,前十大主产区产量占比从2000年74.86%增加至81.62%,尤其表现为向东北三省及内蒙古地区集中。

2000~2019年间,东北三省(黑龙江、吉林、辽宁)及内蒙古地区产量比重由2000年27.97%上升至2019年44.46%,黄淮海地区(山东、河南、河北、江苏)产量比重由2000年33.36%下降至2019年25.97%,东北地区反超黄淮海地区成为当前我国玉米第一大生产区域,黄淮海地区玉米生产比重虽然下降,但仍是我国玉米重要生产产区,西南、西北地区占比相对变动不大。

图表10. 中国玉米产量分布变化

数据来源:

国家统计局

2.2 玉米淀粉生产分布

2000~2019年间,我国玉米淀粉产量随需求提升持续增长,根据中国淀粉工业协会统计,2019年玉米淀粉产量为3097万吨,较2015年提高1050万吨,2000~2019年年均增速11%。

图表11. 中国玉米淀粉产量

数据来源:

中国淀粉工业协会

从淀粉产量区域分布格局来看,黄淮海地区、东北地区为我国玉米淀粉生产集中区域,其中黄淮海山东为我国第一大玉米淀粉产区,占全国总产量比重约50%。

从淀粉产量企业区域分布来看,玉米淀粉加工企业集中在山东省及北方地区。

但近五年来,TOP10企业中,山东省所占席位有所下降,东北地区所占席位有所上升(2019年京粮集团、秦皇岛骊骅进入TOP10,鲁州食品、中谷淀粉糖退出TOP10),玉米淀粉产业布局有向北方地区扩散趋势,主要是近几年国家大力去库存,出台政策补贴支持玉米加工企业发展,加大东北地区玉米就地加工转化能力。

从企业竞争格局来看,淀粉企业成熟度相对较高,2015~2019年期间,TOP10企业玉米淀粉产量市场份额稳定在50%以上,其中诸城兴贸、巨能金玉米、中粮生化、玉锋实业、西王集团保持强劲竞争地位,近五年市场占有率维持在40%左右。

我国淀粉产能过剩,淀粉产业为存量博弈阶段,近两年玉米价格大幅上涨,企业实现盈利困难,竞争加剧,一些中小规模企业随着资金压力加重及工艺相对落后生存空间趋于萎缩,大型企业凭借自身优势产业链延伸及规模化发展迎来机遇,淀粉加工产能市场集中度将进一步提升。

2.3 玉米酒精生产分布

2000~2020年,我国饲料工业发展迅猛,根据中国饲料工业协会统计,2020年我国工业饲料总产量达25276.1万吨,较2000年增加近2.5倍。

我国工业饲料需求增长一方面是居民收入水平提高,对肉蛋奶需求急剧增加,带动养殖业大力发展,增加工业饲料需求,一方面是厨余养殖占比逐渐减少增加饲料需求,一方面是养殖产业规模化发展增加商品饲料对自配料替代使用比例。

图表13. 中国工业饲料产量发展情况

数据来源:

中国饲料工业协会,单位:

万吨

从区域分布格局来看,工业饲料主要分布在山东、广东、辽宁、广西、江苏、河北、河南、四川、湖北、湖南,2020年产量均在千万吨级别以上。

从产量企业分布格局来看,我国饲料工业企业成熟度相对较高,2019年TOP10企业市场占有率超过35%,其中新希望、温氏、海大为我国工业饲料头部企业,年产量在1000万吨以上,市场占有率达到20%。

从企业竞争格局来看,饲料行业在产量增长的同时,竞争逐渐加剧,在饲料原料价格高企及生猪养殖恢复大趋势下,中大规模企业凭借原料采购、资金、技术、管理优势迎来扩大发展机遇,中小企业因原料采购得不到保证(供应和成本控制)经营状况不佳,或退出市场或转型突围,饲料行业集中度上升;同时生猪养殖超额利益推动下,头部规模企业凭借资金、管理建设上的优势纵向一体化的产业链规模发展布局不断扩大,行业价值竞争格局由饲料加工行业竞争转向农牧全产业链的综合竞争。

三、 消费情况

3.1中国玉米消费情况

2000~2019年间,我国玉米总消费量呈稳步增长趋势,由2000年初1亿吨增加至近几年3亿吨左右,增长近1.5倍。

我国玉米消费大概分为饲用、工业、食用及其他(食用、种子、损耗)、出口几个领域,2000~2020年间,除出口量表现为大幅下滑外,其他饲用、工业、食用及其他(食用、种子、损耗)领域均出现不同程度增长,为我国玉米总消费大幅增长的驱动因素。

其中,饲料及工业消费大幅增长为我国玉米消费的主要增长点:

饲用消费大幅增长主要是居民对肉蛋奶需求增加,带动养殖业大力发展,同时养殖户用于厨余养殖占比逐渐减少所致;工业消费大幅增长一方面是下游需求尤其淀粉糖需求迎来大发展,一方面是燃料乙醇推广增加酒精加工需求。

布瑞克评估显示,饲用消费近二十年年年均消费量1.33亿吨,近五年年均消费量1.85亿吨;工业消费近二十年年年均消费量4500万吨,近五年年均消费量7400万吨。

从消费结构的演变来看,2000~2019年间,饲用消费占比呈现小幅下滑,工业消费占比明显提升,食用及其他消费占比相对稳定,出口消费占比大幅下滑。

近五年饲用消费占比约为63~69%、工业消费占比约为20~30%,食用及其他消费占比约为6~7%,出口占比基本可以忽略不计。

图表15. 中国玉米消费变化情况

数据来源:

布瑞克咨询,单位:

万吨

2000~2019年间,美玉米消费量也呈稳步增长态势,2019年总消费量由2020年2.5亿吨增长至2019年3.5亿吨,增长近0.5倍,绝对消费量仍明显高于我国,但近二十年消费增速不及我国。

3.2 美玉米消费情况

美玉米消费大概分为饲料消费及残余、食用、种子及工业消费、出口几个领域,2019~2020年间各领域中,出口、饲料消费及残余相对稳定,食用、种子及工业消费量大幅增长,美玉米食用、种子及工业消费由2020年5000万吨增长至2019年1.6亿吨,是美玉米总消费增长的主要增长点,其中主要以燃料乙醇、淀粉糖消费增长较快。

从消费结构来看,美玉米消费从以饲料消费为主转变为以饲料消费、工业消费双重的格局,且工业消费比重超出饲料消费,饲料消费及残余在总消费中占比从2000年60%降至2019年40%,食用、种子及工业消费从20%增加至45%,出口占比相对稳定。

图表16. 美国玉米消费变化情况

数据来源:

USDA,单位:

万吨

3.3 中美玉米消费比较分析

对比分析中美玉米消费情况,近二十年间,我国玉米和美国玉米消费量均保持增加趋势,美玉米绝对消费量仍然大幅高于我国,但其近二十年消费增速不及我国。

从消费结构来看,我国仍以饲料消费为主,工业消费尤其燃料乙醇发展相对薄弱,而美玉米逐渐发展为以工业消费为重、饲料消费稳定的格局,工业消费量尤其燃料乙醇消费量远大于我国,同时美玉米为全球出口大国,而我国近几年出口大门基本关闭。

四、贸易情况

近20年以来,我国玉米年际间进出口贸易受到国内玉米供需、价格及贸易政策变迁影响呈现较大波动。

2000~2009年间,由于我国国内库存高企,下游需求不足,国家鼓励出口,我国玉米贸易形态一直呈现为玉米净出口国,玉米年平均出口量高达638万吨,年平均进口量仅有3万吨,玉米净出口量维持高位。

但随着国内库存下降、价格抬升及国家对于粮食安全问题意识的提高,国家对于玉米出口政策由鼓励变为限制,叠加国内外价差拉大刺激玉米进口量快速增长,2009年前后开始,我国玉米进出口情况出现巨大变化,出口量骤减至几万吨级别,进口量增加至百万吨级别,我国由玉米净出口国转变为玉米净进口国,玉米净进口量维持相对高位,2010~2020玉米年平均出口量降至5万吨,年平均进口量增加至406万吨。

我国玉米进口长期实行关税配额管理(关税配额长期维持在720万吨),我国自转变为玉米净进口国以来,进口量基本维持在配额以内。

2020年以来,由于前几年库存骤降,需求恢复预期强烈,我国玉米进口量首超配额限制,高达1129万吨,2021年玉米进口量仍然有高于配额趋势,创历史最高纪录。

图表17. 2000~2020年中国玉米进出口情况

数据来源:

海关总署,单位:

万吨

从进口国别来看,由于进口来源可选择性有限,我国玉米进口来源国较为集中。

美国、乌克兰玉米为我国进口主要来源,两国进口量约占总进口量99%以上。

近几年,受益于价格优势及“一带一路”倡议推进,乌克兰一直为我国玉米第一大进口来源国,海关总署数据显示,2020年我国自美国玉米总进口量为1129万吨,其中美国占比39.84%,乌克兰占比57.78%。

但2021年由于我国玉米进口需求激增,我国对美国玉米采购量大幅增加,2021年美国预计成为我国进口玉米第一大来源国。

图表18. 2020年玉米进口国别分布

数据来源:

海关总署

五、 价格分析

玉米作为国内三大主粮之一,其价格形成除受到市场基本供需影响之外,与国家宏观调控政策干预紧密相关。

2008~2021年间,玉米价格波动大概经历了两个阶段:

2008~2015年:

我国执行临储收购政策,临时收储政策对玉米价格托市作用明显,政策对玉米价格的影响远大于其自身供需的影响。

该阶段虽我国玉米供需日趋宽松,但连年高收储量降低市场有效供应,收储价格逐年上调高于市场价格,玉米价格跟随收储价格抬升逐步上涨。

2008~2015年间,黑龙江三等玉米收储价格由1480元/吨上涨至2000元/吨,涨幅35.14%,全国批发市场二等玉米年均价由1673元/吨上涨至2234元/吨,涨幅33.5%。

2016年~当前:

2016年临储收购政策取消,玉米执行“市场化收购+补贴”新机制,进入去库存阶段。

去库存前期玉米库存高企,下游需求不足,玉米价格大幅下跌。

后期随玉米去库存基调下供给侧改革和需求端一系列政策的颁布实施,玉米产量下滑,消费需求好转,连续多年产不足需,库存快速去化,玉米价格低位回升,进入上行阶段。

图表19. 全国批发市场玉米价格

数据来源:

布瑞克咨询

玉米价格存在明显的季节性波动周期。

我国产新玉米一般于9-10月份集中上市,上市后至次年3月为基层玉米持续销售期,进入4月后基层玉米基本销售结束,玉米供应转为国家储备及渠道库存。

上市期由于玉米供应集中增加,玉米价格表现为下跌;4月后玉米进入渠道库存及国家储备库存销售期,由于玉米市场供应逐步减少,价格逐步走高。

图表20. 玉米价格季节性波动走势

升级会员

升级会员