所得税汇算清缴表格直式.docx

《所得税汇算清缴表格直式.docx》由会员分享,可在线阅读,更多相关《所得税汇算清缴表格直式.docx(52页珍藏版)》请在冰豆网上搜索。

所得税汇算清缴表格直式

地方税费汇算清结表

纳税人名称:

纟內税人流水号:

填表时间:

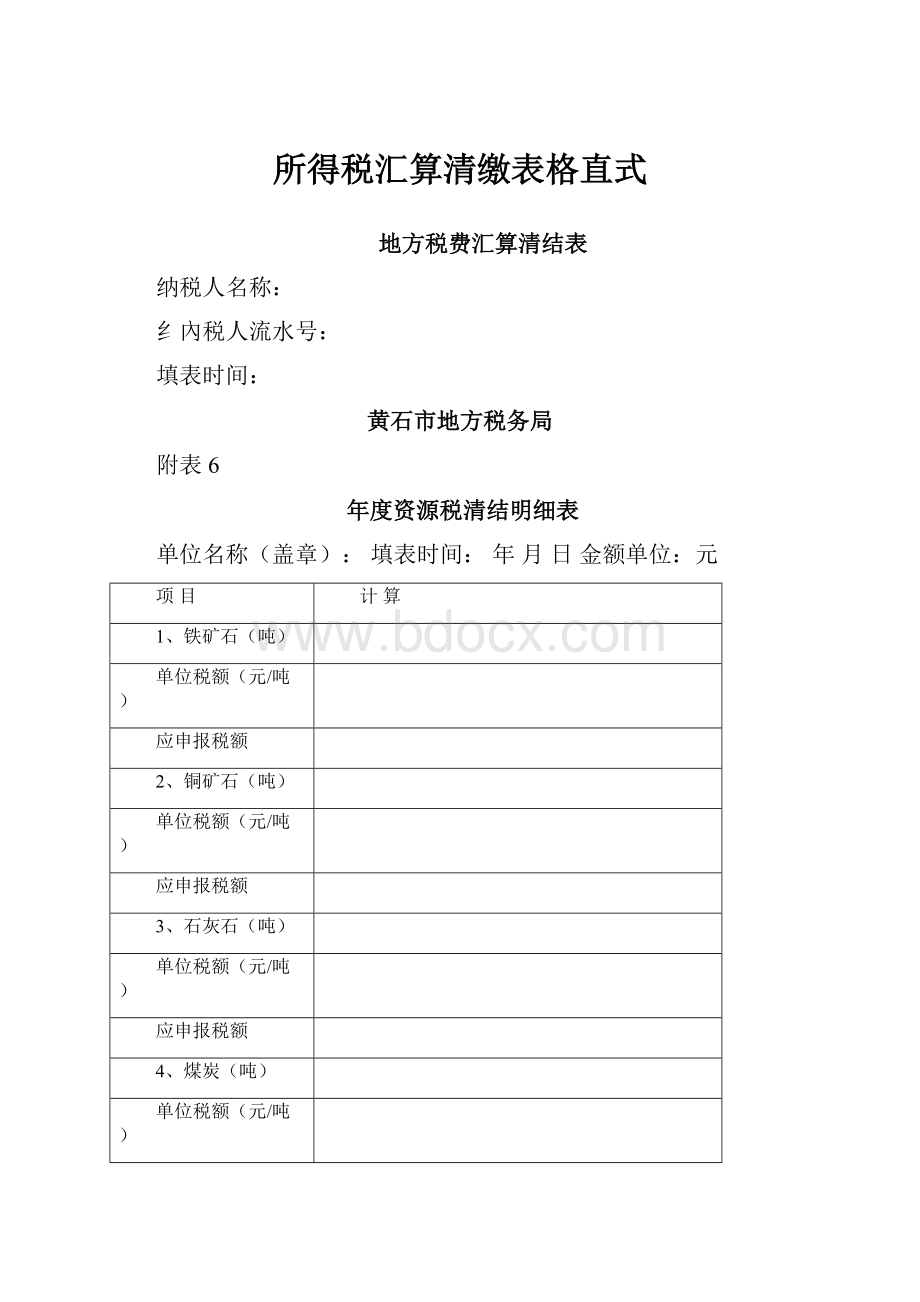

黄石市地方税务局

附表6

年度资源税清结明细表

单位名称(盖章):

填表时间:

年月日金额单位:

元

项目

计算

1、铁矿石(吨)

单位税额(元/吨)

应申报税额

2、铜矿石(吨)

单位税额(元/吨)

应申报税额

3、石灰石(吨)

单位税额(元/吨)

应申报税额

4、煤炭(吨)

单位税额(元/吨)

应申报税额

5、盐(吨)

单位税额(元/吨)

应申报税额

6、其它一

单位税额(元/吨)

应申报税额

7、其它二

单位税额(元/吨)

应申报税额

计税数量合计(吨)

应申报税额合计

上年欠缴

本年申报

本年结算增减(土)

本年结算增减=应申报税额合计-本年申报

稽查查补

本年应征

本年应征=本年申报+本年结算增减+稽查查补

本年已征

本年已征=其中:

征收本年+其中:

清缴欠税+其中:

稽查入库

其中:

征收本年

(说明:

此处不包含本年征收的稽查查补税款)

清缴欠税

(说明:

此处填写本年征收的清缴欠税税款)

稽查入库

(说明:

此处填写本年征收的稽查查补税款)

本年减免

本年欠缴

本年欠缴=本年应征-其中:

征收本年-其中:

稽查入库-本年减免

年末欠缴

年末欠缴=上年欠缴+本年欠缴-其中:

清缴欠税

填表说明:

1本年结算增减栏填写纳税人在年度终了时,本年

F度地方各税在税务机关辅导下清结的调整数据。

2、稽查查补栏填写纳税人在年度终了时,税务稽查机关查补增加或减少的应交税额,不包合滞纳金和罚款。

3、稽查入库栏填写纳税人在年度终了时,己补交稽查机关查补的应交税额,不包合滞纳金和罚款。

4、税收减免栏填写纳税人在年度终了时,税务审批机关有正式批准减免文号的减免税种及金额。

附表4

年度房产税清结明细表

单位名称(盖章):

填表时间:

年月日金额单位:

元

项目

计算

房产原值合计

房产余值合计

1、生产经营房产原值

扣除标准

计税余值

税率

0.012

应申报税额

2、职工住宅房产原值

减房改个人岀资

应税房产原值

扣除标准

计税余值

税率

0.006

应申报税额

3、房产租金收入

税率

应申报税额

应申报税额合计

上年欠缴

本年申报

本年结算增减(±)

本年结算增减=应申报税额合计-本年申报

稽查查补

本年应征

本年应征=本年申报+本年结算增减+稽查查补

本年已征

本年已征=其中:

征收本年+其中:

清缴欠税+其中:

稽查入库

其中:

征收本年

(说明:

此处不包含本年征收的稽查查补税款)

清缴欠税

(说明:

此处填写本年征收的清缴欠税税款)

稽查入库

(说明:

此处填写本年征收的稽查查补税款)

本年减免

本年欠缴

本年欠缴=本年应征-其中:

征收本年-其中:

稽查入库-本年减免

年末欠缴

年末欠缴=上年欠缴+本年欠缴-其中:

清缴欠税

填表说明:

1、农村扣除标准为25%,城市扣除标准为30%。

2、本年结算增减栏填写纳税人在年度终了时,本年度地方各税在税务机关辅导下清结的调整数据。

3、稽查查补栏填写纳税人在年度终了时,税务稽查机关查补增加或减少的应交税额,不包含滞纳金和罚款。

4、稽查入库栏填写纳税人在年度终了时,己补交稽查机关查补的应交税额,不包含滞纳金和罚款。

5、税收减免栏填写纳税人在年度终了时,税务审批机关有正式批准减免文号的减免税种及金额。

附表3

年度印花税清结明细表

单位名称(盖章):

填表时间:

年月日金额单位:

元

税目

计税金额

税率

应申报税额

购销合同

0.0003

建筑安装工程承包合同

0.0003

技术合同

0.0003

加工承揽合同

0.0005

建设工程勘察设计合同

0.0005

货物运输合同

0.0005

产权转移合同

0.0005

资金帐簿

0.0005

借款合同

0.00005

财产保险合同

0.001

财产租赁合同

0.001

仓储保管合同

0.001

权利许可证照

5元/件

营业帐簿

5元/件

合计

--

上年欠缴

本年申报

本年结算增减(±

本年结算增减=应申报税额合计-本年申报

稽查查补

本年应征

本年应征=本年申报+本年结算增减+稽查查补

本年已征

本年已征=其中:

征收本年+其中:

清缴欠税+其中:

稽查入库

其中:

征收本年

(说明:

此处不包含本年征收的稽查查补税款)

清缴欠税

(说明:

此处填写本年征收的清缴欠税税款)

稽查入库

(说明:

此处填写本年征收的稽查查补税款)

本年减免

本年欠缴

本年欠缴=本年应征-其中:

征收本年-其中:

稽查入库-本年减免

年末欠缴

年末欠缴=上年欠缴+本年欠缴-其中:

清缴欠税

填表说明:

1、本年结算增减栏填写纳税人在年度终了时,本年度地方各税在税务机关辅导下清结的调整数据。

2、稽查查补栏填写纳税人在年度终了时,税务稽查机关查补增加或减少的应交税额,不包含滞纳金和罚款。

3、稽查入库栏填写纳税人在年度终了时,己补交稽查机关查补的应交税额,不包含滞纳金和罚款。

4、税收减免栏填写纳税人在年度终了时,税务审批机关有正式批准减免文号的减免税种及金额。

附表2

年度城建税清结明细表

单位名称(盖章):

填表时间:

年月日金额单位:

元

项目

本年实纳税额

增值税

消费税

营业税

合计

计税金额

税率

应申报税额

应纳城建税

0.07

应纳城建税

0.05

应纳城建税

0.01

合计

--

上年欠缴

本年申报

本年结算增减(±

本年结算增减=应申报税额合计-本年申报

稽查查补

本年应征

本年应征=本年申报+本年结算增减+稽查查补

本年已征

本年已征=其中:

征收本年+其中:

清缴欠税+其中:

稽查入库

其中:

征收本年

(说明:

此处不包含本年征收的稽查查补税款)

清缴欠税

(说明:

此处填写本年征收的清缴欠税税款)

稽查入库

(说明:

此处填写本年征收的稽查查补税款)

本年减免

本年欠缴

本年欠缴=本年应征-其中:

征收本年-其中:

稽查入库-本年减免

年末欠缴

年末欠缴=上年欠缴+本年欠缴-其中:

清缴欠税

填表说明:

1、本年结算增减栏填写纳税人在年度终了时,本年度地方各税在税务机关辅导下清结的调整数据。

2、稽查查补栏填写纳税人在年度终了时,税务稽查机关查补增加或减少的应交税额,不包含滞纳金和罚款。

3、稽查入库栏填写纳税人在年度终了时,己补交稽查机关查补的应交税额,不包含滞纳金和罚款。

4、税收减免栏填写纳税人在年度终了时,税务审批机关有正式批准减免文号的减免税种及金额。

附表5-1

年度城镇土地税清结明细表

单位名称(盖章):

填表时间:

年月日金额单位:

元

项目

黄石市区

大冶地区

阳新地区

占地总面积

其中:

免税面积

应纳税面积合计

一等土地面积

单位税额

16元/平方米

6元/平方米

5元/平方米

应申报税额

二等土地面积

单位税额

13元/平方米

5元/平方米

4元/平方米

应申报税额

三等土地面积

单位税额

10元/平方米

4元/平方米

3元/平方米

应申报税额

四等土地面积

单位税额

7元/平方米

3元/平方米

应申报税额

五等土地面积

单位税额

4元/平方米

应申报税额

六等土地面积

单位税额

2元/平方米

应申报税额

建制镇、工矿区

单位税额

2元/平方米

2元/平方米

2元/平方米

应申报税额

应申报税额合计

合计

上年欠缴

本年申报

本年结算增减(±

本年结算增减=应申报税额合计-本年申报

稽查查补

本年应征

本年应征=本年申报+本年结算增减+稽查查补

本年已征

本年已征=其中:

征收本年+其中:

清缴欠税+其中:

稽查入库

其中:

征收本年

(说明:

此处不包含本年征收的稽查查补税款)

清缴欠税

(说明:

此处填写本年征收的清缴欠税税款)

稽查入库

(说明:

此处填写本年征收的稽查查补税款)

本年减免

本年欠缴

本年欠缴=本年应征-其中:

征收本年-其中:

稽查入库-本年减免

年末欠缴

年末欠缴=上年欠缴+本年欠缴-其中:

清缴欠税

填表说明:

1、本年结算增减栏填写纳税人在年度终了时,本年度地方各税在税务机关辅导下清结的调整数据。

2、稽查查补栏填写纳税人在年度终了时,税务稽查机关查补增加或减少的应交税额,不包含滞纳金和罚款。

3、稽查入库栏填写纳税人在年度终了时,己补交稽查机关查补的应交税额,不包含滞纳金和罚款。

4、税收减免栏填写纳税人在年度终了时,税务审批机关有正式批准减免文号的减免税种及金额。

附表7

年度车船税清结明细表

单位名称(盖章):

填表时间:

年月日金额单位:

元

项目

数量

标准(单位:

元)

应申报税额

1、载客汽车(每辆)

大型(大于或等于20人)

540元/辆

中型(大于9人且小于20人)

480元/辆

小型(小于或等于9人)

420元/辆

微型(车长小于等于3.5米,发动机汽缸总排量小于等于1升)

300元/辆

2、载货汽车按自重(整备质量)每吨

96元/吨

3、三轮汽车低速汽车按自重(整备质量)每吨

84元/吨

4、摩托车(暂免)

72元/辆

5、船舶(净吨位每吨)

小于或都等于200吨

3元/吨

201吨至2000吨

4元/吨

2001吨至10000吨

5元/吨

10000吨及其以上

6元/吨

应申报税额合计

上年欠缴

本年申报

本年结算增减(士)

本年结算增减=应申报税额合计-本年申报

稽查查补

本年应征

本年应征=本年申报+本年结算增减+稽查查补

本年已征

本年已征=其中:

征收本年+其中:

清缴欠税+其中:

稽查入库

其中:

征收本年

(说明:

此处不包含本年征收的稽查查补税款)

清缴欠税

(说明:

此处填写本年征收的清缴欠税税款)

稽查入库

(说明:

此处填写本年征收的稽查查补税款)

本年减免

本年欠缴

本年欠缴=本年应征-其中:

征收本年-其中:

稽查入库-本年减免

年末欠缴

年末欠缴=上年欠缴+本年欠缴-其中:

清缴欠税

填表说明:

1、本年结算增减栏填写纳税人在年度终了时,本年度地方各税在税务机关辅导下清结的调整数据。

2、稽查查补栏填写纳税人在年度终了时,税务稽查机关查补增加或减少的应交税额,不包含滞纳金和罚款。

3、稽查入库栏填写纳税人在年度终了时,己补交稽查机关查补的应交税额,不包含滞纳金和罚款。

4、税收减免栏填写纳税人在年度终了时,税务审批机关有正式批准减免文号的减免税种及金额。

附表9

年度耕地占用税清结明细表

单位名称(盖章):

填表时间:

年月日金额单位:

元

项目

计算

占用耕地总面积

其中:

免税面积

应纳税面积合计

应纳税面积(市区)

单位税额

45元/平方米

应申报税额

应纳税面积(大冶)

单位税额

30元/平方米

应申报税额

应纳税面积(阳新)

单位税额

25元/平方米

应申报税额

应申报税额合计

上年欠缴

本年申报

本年结算增减(士)

本年结算增减=应申报税额合计-本年申报

稽查查补

本年应征

本年应征=本年申报+本年结算增减+稽查查补

本年已征

本年已征=其中:

征收本年+其中:

清缴欠税+其中:

稽查入库

其中:

征收本年

(说明:

此处不包含本年征收的稽查查补税款)

清缴欠税

(说明:

此处填写本年征收的清缴欠税税款)

稽查入库

(说明:

此处填写本年征收的稽查查补税款)

本年减免

本年欠缴

本年欠缴=本年应征-其中:

征收本年-其中:

稽查入库-本年减免

年末欠缴

年末欠缴=上年欠缴+本年欠缴-其中:

清缴欠税

填表说明:

1、本年结算增减栏填写纳税人在年度终了时,本年度地方各税在税务机关辅导下清结的调整数据。

2、稽查查补栏填写纳税人在年度终了时,税务稽查机关查补增加或减少的应交税额,不包含滞纳金和罚款。

3、稽查入库栏填写纳税人在年度终了时,己补交稽查机关查补的应交税额,不包含滞纳金和罚款。

4、税收减免栏填写纳税人在年度终了时,税务审批机关有正式批准减免文号的减免税种及金额。

附表10

年度契税清结明细表

单位名称(盖章):

填表时间:

年月日金额单位:

元

项目

计算

计税依据

适用税率

4%

应申报税额

上年欠缴

本年申报

本年结算增减(士)

本年结算增减=应申报税额合计-本年申报

稽查查补

本年应征

本年应征=本年申报+本年结算增减+稽查查补

本年已征

本年已征=其中:

征收本年+其中:

清缴欠税+其中:

稽查入库

其中:

征收本年

(说明:

此处不包含本年征收的稽查查补税款)

清缴欠税

(说明:

此处填写本年征收的清缴欠税税款)

稽查入库

(说明:

此处填写本年征收的稽查查补税款)

本年减免

本年欠缴

本年欠缴=本年应征-其中:

征收本年-其中:

稽查入库-本年减免

年末欠缴

年末欠缴=上年欠缴+本年欠缴-其中:

清缴欠税

填表说明:

1、本年结算增减栏填写纳税人在年度终了时,本年度地方各税在税务机关辅导下清结的调整数据。

2、稽查查补栏填写纳税人在年度终了时,税务稽查机关查补增加或减少的应交税额,不包含滞纳金和罚款。

3、稽查入库栏填写纳税人在年度终了时,己补交稽查机关查补的应交税额,不包含滞纳金和罚款。

4、税收减免栏填写纳税人在年度终了时,税务审批机关有正式批准减免文号的减免税种及金额。

年度企业所得税清结汇总表

单位名称(盖章):

填表时间:

年月日金额单位:

元

上年欠缴

本年申报

本年结算增减(±

稽查查补

本年应征

本年应征=本年申报+本年结算增减+稽查查补

本年已征

本年已征=其中:

征收本年+其中:

清缴欠税+其中:

稽查入库

其中:

征收本年

(说明:

此处不包含本年征收的稽查查补税款)

清缴欠税

(说明:

此处填写本年征收的清缴欠税税款)

稽查入库

(说明:

此处填写本年征收的稽查查补税款)

本年减免

本年欠缴

本年欠缴=本年应征-其中:

征收本年-其中:

稽查入库-本年减免

年末欠缴

年末欠缴=上年欠缴+本年欠缴-其中:

清缴欠税

填表说明:

1、本年结算增减栏填写纳税人在年度终了时,本年度地方各税在税务机关辅导下清结的调整数据。

2、稽查查补栏填写纳税人在年度终了时,税务稽查机关查补增加或减少的应交税额,不包含滞纳金和罚款。

3、稽查入库栏填写纳税人在年度终了时,己补交稽查机关查补的应交税额,不包含滞纳金和罚款。

4、税收减免栏填写纳税人在年度终了时,税务审批机关有正式批准减免文号的减免税种及金额。

年度个人所得税清结汇总表

单位名称(盖章):

填表时间:

年月日金额单位:

元

上年欠缴

本年申报

本年结算增减(士)

稽查查补

本年应征

本年应征=本年申报+本年结算增减+稽查查补

本年已征

本年已征=其中:

征收本年+其中:

清缴欠税+其中:

稽查入库

其中:

征收本年

(说明:

此处不包含本年征收的稽查查补税款)

清缴欠税

(说明:

此处填写本年征收的清缴欠税税款)

稽查入库

(说明:

此处填写本年征收的稽查查补税款)

本年减免

本年欠缴

本年欠缴=本年应征-其中:

征收本年-其中:

稽查入库-本年减免

年末欠缴

年末欠缴=上年欠缴+本年欠缴-其中:

清缴欠税

填表说明:

1、本年结算增减栏填写纳税人在年度终了时,本年度地方各税在税务机关辅导下清结的调整数据。

2、稽查查补栏填写纳税人在年度终了时,税务稽查机关查补增加或减少的应交税额,不包含滞纳金和罚款。

3、稽查入库栏填写纳税人在年度终了时,己补交稽查机关查补的应交税额,不包含滞纳金和罚款。

4、税收减免栏填写纳税人在年度终了时,税务审批机关有正式批准减免文号的减免税种及金额。

年度社会保险费结算明细表

填表时间:

年月日金额单位:

元

单位名称

社保登记证号

法人代表

经营地址

地税流水号

单位性质

办费人员

实发工资总额

联系电话

职工人数

参保人数

开户银行

开户帐号

经营状况

」常户

□非正常户

户管情况

□纯

社保户

口税

费双管户

缴费及欠费情况

项目

费种

上年欠缴

本年应缴费额

本年已缴

本年欠缴

累计欠缴

1

2

3

4=2-3

5=1+4

养老保险

企业养老保险

机关事业养老保险

小计

医疗保险

基本医疗保险

公务员医疗保险

小计

失业保险

工伤保险

生育保险

合计

中华人民共和国企业所得税年度纳税申报表(A类)

税款所属期间:

年月日至年月日

纳税人名称:

纳税人识别号:

□□□□□□□□□□□□□□□金额单位:

元(列至角分)

类另V

行次

项目

金额

利润总额计算

1

一、营业收入(填附表一)

2

减:

营业成本(填附表二)

3

营业税金及附加

4

销售费用(填附表二)

5

管理费用(填附表二)

6

财务费用(填附表二)

7

资产减值损失

8

加:

公允价值变动收益

9

投资收益

10

二、营业利润

11

加:

营业外收入(填附表一)

12

减:

营业外支岀(填附表二)

13

三、利润总额(10+11—12)

应纳税所得额计算

14

加:

纳税调整增加额(填附表三)

15

减:

纳税调整减少额(填附表三)

16

其中:

不征税收入

17

免税收入

18

减计收入

19

减、免税项目所得

20

加计扣除

21

抵扣应纳税所得额

22

加:

境外应税所得弥补境内亏损

23

纳税调整后所得(13+14—15+22)

24

减:

弥补以前年度亏损(填附表四)

25

应纳税所得额(23—24)

应纳税额计算

26

税率(25%)

27

应纳所得税额(25X26)

28

减:

减免所得税额(填附表五)

29

减:

抵免所得税额(填附表五)

30

应纳税额(27-28-29)

31

加:

境外所得应纳所得税额(填附表六)

32

减:

境外所得抵免所得税额(填附表六)

33

实际应纳所得税额(30+31-32)

34

减:

本年累计实际已预缴的所得税额

35

其中:

汇总纳税的总机构分摊预缴的税额

36

汇总纳税的总机构财政调库预缴的税额

37

汇总纳税的总机构所属分支机构分摊的预缴税额

38

合并纳税(母子体制)成员企业就地预缴比例

39

合并纳税企业就地预缴的所得税额

40

本年应补(退)的所得税额(33—34)

41

以前年度多缴的所得税额在本年抵减额

42

以前年度应缴未缴在本年入库所得税额

附列资料

日

主管税务机关受理专用章受理人:

受理日期:

代理申报中介机构公章:

经办人及执业证件号码:

代理申报日期:

年

月日

年月日

年月

纳税人公章:

经办人:

申报日期:

企业所得税年度纳税申报表附表一

(1)

收入明细表

填报时间:

年月日金额单位:

元(列至角分)

行次

项

目

金额

1

一、销售(营业)收入合计(2+13)

2

(一)营业收入合计(3+8)

3

1•主营业务收入(4+5+6+7)

4

(1)销售货物

5

(2)提供劳务

6

(3)让渡资产使用权

7

(4)建造合同

8

2•其他业务收入(9+10+11+12)

9

(1)材料销售收入

10

(2)代购代销手续费收入

11

(3)包装物出租收入

12

(4)其他

13

(二)视同销售收入(14+15+16)

14

(1)非货币性交易视同销售收入

15

(2)货物、财产、劳务视同销售收入

16

(3)其他视同销售收入

17

二、营业外收入(18+19+20+21+22+23+24+25+26)

18

1•固定资产盘盈

19

2•处置固定资产净收益

20

3•非货币性资产交易收益

21

4•出售无形资产收益

22

5•罚款净收入

23

6•债务重组收益

24

7•政府补助收入

25

8•捐赠收入

26

9•其他

升级会员

升级会员