高级会计师知识要点.docx

《高级会计师知识要点.docx》由会员分享,可在线阅读,更多相关《高级会计师知识要点.docx(64页珍藏版)》请在冰豆网上搜索。

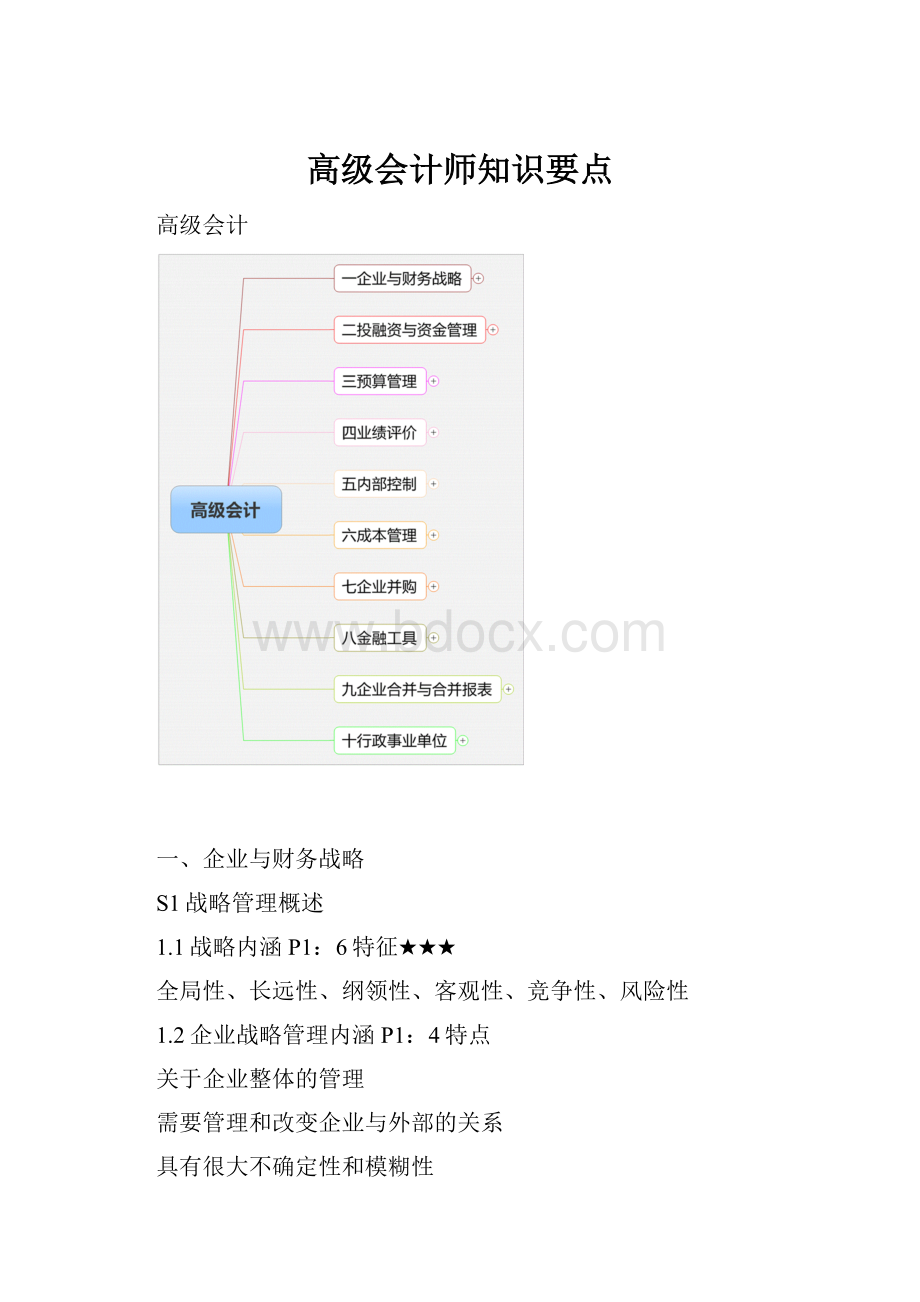

高级会计师知识要点

高级会计

一、企业与财务战略

S1战略管理概述

1.1战略内涵P1:

6特征★★★

全局性、长远性、纲领性、客观性、竞争性、风险性

1.2企业战略管理内涵P1:

4特点

关于企业整体的管理

需要管理和改变企业与外部的关系

具有很大不确定性和模糊性

涉及企业的变革

1.3.1战略管理要素P2:

4要素

产品与市场、成长方向、竞争优势、协同效应

1.3.2企业战略管理体系P2:

3层次

S2公司战略(P22-29)

三种类型★★★

成长型战略

密集型战略:

市场渗透战略、市场开发战略、产品开发战略

一体化战略:

横向一体化、纵向一体化(后向一体化(-供应商)、前向一体化(-客户))

多元化战略:

相关多元化、不相关多元化

稳定型战略

无增战略、维持型战略、

暂停战略、谨慎实施战略

收缩型战略

扭转战略、放弃战略

战略选择★★

影响因素

公司过去的战略。

决策者对风险的态度。

公司环境应变性。

公司文化与管理者风格。

竞争者的行为与反应。

战略目标实现的时限。

三类的特征及适应条件(26-29)

S3-1经营战略(P29-35)

三种类型★★★

成本领先战略

简化产品型、改进设计型、材料节约型、人工节约型(提高劳动生产率)、生产创新及自动化型(技术创新)

差异化战略

产品差异化、服务差异化

人事差异化、形象差异化

集中化战略

按内容

产品集中化、顾客集中化

地区集中化、低占有率集中化

按实施方法

单纯集中化、成本集中化

差异集中化、业务集中化

战略选择★★

影响因素

市场竞争范围--市场细分

企业竞争优势来源:

低成本,独特性

三类的特征及适应条件(32-35)

S3-2职能战略(P36-39)

三个特点:

从属性、单一性或专业性、针对性

六个方面

研发战略:

进攻、防御、技术引进、部分市场四类战略

生产战略:

基于成本、基于质量、基于时间的战略

营销战略

S4财务战略(P39-56)★★★

关注焦点:

资本资源的合理配置与有效使用

特征:

从属性、系统性、指导性、复杂性

财务战略目标

价值创造、价值实现。

经济增加值、市场增加值。

价值重建、价值沟通

分类

按内容分类

投资战略(P44-48)★★

解决投资的目标、原则、规模、方式等问题

原则:

集中性、适度性、权变性、协同性

地位与作用:

导向性、保证性、超前性、风险性

投资战略选择:

1、直接投资:

提高规模效益、提高技术进步、提高资源配置效率、盘活资产存量。

2、间接投资(证券投资)

投资时机战略选择:

侧重初创,兼顾成长和成熟。

侧重成长、成熟,放弃初创、衰退。

均衡四阶段。

侧重初创、成长,放弃成熟、衰退

投资期限战略选择:

长投、短投、组合

融资战略(P48-53)★★

谋划融资目标、原则、结构、渠道、方式

作用:

有效支持企业投资战略目标的实现、直接影响企业的获利能力、影响企业的偿债能力和财务风险

选择的原则:

低成本、规模合理、结构合理、时机最佳、风险可控

类型选择:

1、基于融资方式的战略选择:

内部融资战略--留存利润、股权融资战略、债务融资战略、租赁、销售资产融资战略。

2、基于资本结构优化的战略选择:

债务与股权,内部和外部、短期和长期。

3、基于投资战略的融资战略选择:

快速增长和保守融资战略、低增长和积极融资战略

分配战略(P53-56)★★

确定收益留存与分配的比例

原则:

优先满足战略实施所需资金;创造并维持战略所需的良好环境;很好结合股东短期、长期利益。

影响分配战略的因素:

法律、债务条款、股东类型、经济因素

类型选择:

剩余股利战略、稳定或持续增长的股利战略、固定股利支付率战略、低正常加额外股利战略、零股利战略

从资本筹措与使用特征

扩张型财务战略、稳健型财务战略、防御型财务战略

财务战略的选择

基于经济周期:

复苏、繁荣、衰退

基于企业发展阶段:

初创、扩张、稳定、衰退

人力资源战略

1.3.3战略管理过程P2:

4环节

2战略分析(P4-10)★★

2.1外部环境分析

宏观环境分析

政治法律环境因素、经济环境因素

社会与文化环境因素、技术环境因素

行业环境分析:

五力模型P8

行业竞争程度

现有企业间的竞争:

行业增长速度、行业集中程度、差异程度与替代成本、规模经济、退出成本

新加入企业的竞争威胁:

规模经济、先进入优势、销售网与关系网、法律障碍(许可证、专利权)

替代品或服务的威胁

市场议价能力

与供应商:

供应商数量、供应商重要程度、单个供应商的供应量

与客户:

价格敏感程度:

产品差别程度、替代成本水平,产品对客户的成本构成影响程度

相对议价能力

经营环境分析

市场竞争对手分析:

价格、产品范围、制造质量、服务水平---竞争优势

竞争性定位分析(战略群组)

消费者分析:

消费细分、消费动机、消费者未满足需求

融资者分析:

抵押条件、支付记录、贷款条件、贷款额度

劳动力市场状况分析:

企业信誉、就业形势、专业人员可获得性

2.2内部环境分析

企业资源分析:

有形资源、无形资源、组织资源

企业能力分析

研发能力:

研发计划、研发组织、研发过程、研发效果

生产管理能力:

生产过程、生产能力、库存管理、人力管理、质量管理

营销能力:

产品竞争能力、销售活动能力、市场决策能力

财务能力:

筹资能力、使用和管理资金的能力

组织管理能力:

任务分工、岗位责任、集权分权、组织结构、管理层次和管理范围的匹配

企业核心竞争力分析:

三要素:

有价值、竞争优势、很难模仿

3战略选择(P10-12)

选择程序

战略的适宜性分析、战略筛选、战略的可行性、分析、战略的可接受性分析、选择行动计划

选择的类型

按战略层级:

公司战略选择、经营战略选择、职能战略选择

按战略发展的思路:

内部发展战略、并购战略、联合发展和战略联盟

4战略实施(P12-15)

实施模式

指挥型模式、变革型、合作型、文化型、增长型

战略实施支持系统

六个因素:

组织结构、领导者风格、资源分配、管理制度、企业文化、信息沟通

三个方面

组织支持系统、资源支持系统、管理支持系统

5战略控制(P15-22)★★★

广义三层次:

战略制定控制、管理控制、作业控制

狭义:

管理控制

五步骤

战略目标分解:

战略目标→战略规划→战略计划

控制标准的制定

环节

内容:

财务标准:

预算标准。

非财务标准:

平衡计分卡(顾客、供应商、员工)

形式:

定量标准与定性标准、效率标准(比率)与效果标准(绝对数)

水平:

行业标准、历史水平、战略计划标准

内部控制报告

经营业绩评价:

原则

企业业绩评价与经营者业绩评价相结合

经营成果指标评价与因素指标评价相结合

企业内外部评价相结合

财务、非财务指标评价相结合

管理者报酬

四模式

制度控制模式、预算控制模式、评价控制模式、激励控制模式

四模式的比较与选择(P20)

1.4战略管理3步骤P3

1.4.1愿景:

长期目标、永恒追求

1.4.2使命:

存在的理由或价值

1.4.3战略目标:

具体化。

SMART原则

二、投融资与资金管理

S1投资决策(P57-90)

投资决策概述P57

投资决策的重要性:

3点

投资决策的步骤:

5步--提方案、估现金、算指标、分析决策、事后审计

投资项目的类型

一般分类

独立项目、互斥项目、依存项目

根据项目投资的原因

更新改造项目

规模扩张

安全与环境项目:

一般无收入

研究与开发项目:

决策树法、实物期权法

长期合同:

现金流量折现分析

投资决策方法P58★★★

投资回收期法P59,Percentrank:

非折现的回收期法NdP、折现的投资回收期法DP

净现值法P61,NPV

内含报酬率法P62:

传统的IRR、修正的内含报酬率法MIRR

获利指数法P67,PI

投资收益法P67,ARR

特殊应用P69

不同规模P69---扩大规模法

不同寿命周期P70:

重置现金流量:

追加投资,使项目寿命相同。

约当年金法:

算项目净现值的等额年金PMT(折现率,期限,偿还额,期末余额,期末0(or期初1))

项目的物理寿命与经济寿命P72:

残值的影响

现金流量的估计P73

估计现金流量应注意的问题

假设与分析的一致性

现金流量的不同形式

会计收益与现金流量:

1、根据利润表直接估计现金流量。

2、根据净利润进行调整得出现金流量,应注意:

固定资产的成本、非付现成本、净经营性劳动资本的变动、利息费用(不作为现金流出)

现金流量的相关性:

增量基础。

应区别

沉没成本--不考虑。

机会成本--要考虑。

关联影响:

外部效应,互补效应。

折旧与税收效应--要考虑因折旧而少交的税(税收抵扣收益)

投资项目评估步骤

1、列出初始投资。

2、估算每年现金流量。

3、计算最后一年现金流量(考虑残值、经营资本收回)。

4、计算各种收益率指标,综合分析判断。

投资项目的风险调整P78

项目风险的衡量:

敏感性分析、情景分析、蒙特卡劣模拟、决策树法

项目风险的处置:

确定当量法CEs---调整现金流、风险调整折现率法UADRs---调整折现率

最佳资本预算P85

投资机会表IOS、边际资本成本表MCC、资本限额CR、最佳资本预算

S2融资决策(P90-115)

融资决策概述P90

融资渠道与融资方式

企业融资战略评判

匹配企业战略并支持企业投资增长---从属性

风险可控---运营安全性、价值增值可持续性

融资成本降低---评价融资效率的核心标准

企业融资权限及决策规则

企业融资权限与决策规则

企业集团融资决策

企业融资与投资者关系管理:

财务营销管理、投资者主权

融资规划与企业增长管理P94

1与企业投资战略、财务风险控制、可持续增长目标相匹配

2单一企业外部融资需要量预测:

投资需要量-新增负债-留存收益增长

3销售增长、融资缺口与债务融资策略下的资产负债率

4融资规划与企业增长预测P99:

内部增长率:

只有留存融资。

可持续增长率:

维持最佳资本结构但不股权融资。

(2013计算)

5融资规划、可持续增长与增长管理策略

6企业集团融资规划:

投资需求、留存融资的自我补充功能、折旧是企业内部资本的“提供者”

企业融资方式决策P103★★★

权益融资方式

吸引直接投资与引入战略投资者:

资源互补、长期合作、可持续增长和长期回报

股权再融资:

配股、增发

债务融资

集团授信贷款

可转换债券

集团集团分拆上市与整体上市

分拆上市、整体上市---换股合并(TCL)、定向增发与反向收购(鞍钢、武钢)、集团首次公开发行上市(中石化、中人寿)

企业资本结构与管理P110

EBIT-EPS分析法

项目预期息税前利润确定下的融资决策--(两平点分析法图)

项目预期息税前利润不确定下的融资决策---自我评估风险承受力

资本成本比较分析法(资本定价模型CAPM)

企业集团财务风险控制P113

企业集团债务融资及财务风险:

金字塔风险

企业集团财务风险控制重点:

资产负债率控制、担保控制

S3集团资金与财务公司(P115-127)

企业集团资金集中管理P116

资金集中管理的功能:

1、规范集团资金使用,增强总部对成员企业的财务控制力。

2、增强集团资源配置优势

集团资金集中管理模式:

总部财务统收统支模式、总部财务金拨付模式、总部结算中心或内部银行模式、财务公司模式

企业集团财务公司P117★★★

产融结合下的财务公司及其功能:

4功能

财务公司设立条件:

9条件

财务公司的治理风险管理与监管指标:

1、经营原则:

安全性、流动性、效益性、服务性。

2、根本:

安全性,即风险可控

财务公司与集团下属上市子公司间的关联将临与信息披露

企业集团资金集中管理与财务公司运作:

收支一体化模式、收支两条线模式

财务公司的风险管理:

1、风险:

战略风险、信用风险、市场风险、操作风险。

2、全面风险管理体系:

完善机构体系、健全内控制度并加以落实。

三、预算管理

S1预算管理概述P128-132

预算

特征:

以定量方式展现的计划、特定期间的计划、预算目标必须与年度经营目标相一致、是对企业未来经营活动的安排、绩效评价的重要依据

层次:

个别预算-合并预算★★★

结构:

★★★

1运营预算:

预计损益表---收益的产生

2财务预算:

预计资产负债表、预计现金流量表--财务状况及现金流

预算管理

内涵:

1、促使企业战略更好落地。

2、持续改进的过程,编制、执行与控制、考核三个环节

作用:

规划、沟通与协调、监控、绩效评估

组织体系:

★★★

1决策机构:

预算管理委员会

2日常工作机构:

预算管理办公室(主任:

财务副总,执行主任:

财务部总经理

3执行单位:

执行预算并承担相应责任的最小组织单位

S2预测与年度经营目标P132-P150

预测技术(定量)P133★★★

数据分析:

回归分析、时间序列分析(加法模型、乘法模型)、指数平滑法

模型分析:

学习曲线模型

不确定性分析:

期望值分析、敏感性分析、蒙特卡洛分析

目标利润的规划方法P145

本量利分析法、比例预算法、利润增长率法、上加法

确定年度经营目标的要点P147

1与企业的经营战略相一致:

错误:

有多少资源,能达到什么样的目标。

正确:

战略要求达到什么样的目标,需要哪些资源

2进行整体预测:

利润表和资债表的主要项目

3正确选择预测起点

4考虑企业经营范围、会计政策和估计的变更

5考虑本公司价格和产品组合的变化

6做好宏观经济分析行业分析和竞争对手策略分析工作

7确认计划期内重大事件

8分析企业所处发展阶段的特点

9做好市场调查研究,预测广告促销计划的结果

10确认指标偏离常态的原因,修正预测结果

S3预算编制P150

预算编制方法及其特点★★★

定期预算法、滚动预算法、增量预算法、零基预算法、固定预算法、弹性预算法、项目预算法、作业基础预算法

预算编制方式

权威式--自上而下、参与式--自下而上、混合式--上下结合

预算编制的步骤

1确定目标2编制上报3审查平衡4审议批准

运营预算的编制

销售预算-生产预算-料工费、销售成本、期间费用预算--预计利润表

财务预算的编制

资本预算、现金预算、预计资产负债表

注意:

规模经济、整体资产、冗余生产能力调整

成功的预算编制的特征

与企业战略管理流程相一致;预算指标体系科学合理;计划与预算相整合;假设合理、预测的准确性高;与公司的绩效评价系统相一致;预算编制方法选择适当

S4预算控制P160

预算分析

作用:

预防(事前)、控制(事中)、评价(事后)、预测(事中事后)

流程:

确定分析对象-确定重要性标准-收集数据-计算差异分析原因-撰写报告

预算分析方法:

差异分析、对比分析、对标分析、结构分析、趋势分析、因素分析、排名分析、多维分析

分析要点:

1、统一分析数据。

2、与战略分析、行业分析和相关宏观经济分析相结合。

3、改进预算分析方法。

4、完善预算评价指标。

5、提出改进性建议。

预算控制方式与原则

控制的内涵:

确定标准-计量实际-分析差异-采取措施

控制的分类:

事前、事中、事后

预算控制的内涵

预算控制的方式:

1当期预算控制和累进预算控制2总额控制和单项控制3绝对数控制和相对数控制4刚性控制与柔性控制5预算内、超预算、预算外审批控制6系统在线控制和手工控制

预算控制的原则:

1加强过程控制。

2突出管理重点。

3刚性控制与柔性控制相结合。

4业务控制与财务控制相结合。

运营预算的控制P169

财务预算的控制P171★★★

现金预算控制

1安全风险:

防范---授权审批制度、内部牵制原则、加强内部审计

2短缺风险:

优化资本结构,资债期限匹配。

加强经营性运营资本的管理。

拓展融资渠道,灵活运用融资工具。

保持财务弹性

3效率风险

资本预算控制

预算调整P172:

内涵、原则、程序

成功的预算控制的特征P173

1确定企业内部各预算执行单位的控制重点

2适应外部环境的变化,正确核算产品成本

3将费用控制与价值创造相结合

4建立预算执行预警机制,提高预算执行分析报告的质量

5及时主动地根据内外部环境的变化进行预算调整

S5预算考核P174

预算考核的作用

明确战略导向、强化激励机制、改善业绩评价、提升管理水平

预算考核的原则

目标性原则、可控性原则、动态性原则、例外性原则、公平公开原则、总体优化原则

预算考核系统

考核主体:

预算考核小组、内部各级部门

考核对象:

各预算执行单位(责任中心)、责任中心的管理团队和员工

考核内容:

预算目标完成情况的考核、预算组织工作的考核

考核指标、考核周期、考核流程

预算考核指标体系的优化P178★★★

存在的问题

考核指标单一、指标含义不明确甚至错误、指标之间缺乏逻辑性

体系设计应注意

1考核指标体系兼顾财务指标与非财务指标:

平衡积分卡(财务类指标、客户类指标、内部流程类指标、学习成长类指标)

2考核指标必须突出战略管理重点(核心指标、辅助指标、修正指标)

3抓住关键业绩指标(KPI),控制KPI数量:

每维度5个左右

4体现出各责任中心的主要职责

预算考核的程序P180

1制定预算考核管理办法

2确认各责任中心的预算执行结果

3编制预算执行情况的分析报告

4组织考核撰写考核报告发布考核结果

成功的预算考核的特征P180

1建立绩效考核的多重标准,妥善解决预算管理中的行为问题

2加强对预算体系运行情况的考核

3加强预算考核的严肃性

4实施货币与非货币激励

四、业绩评价

S1业绩评价概述P182

业绩:

组织和个人,一定时期,投入产出的效率与效能,过程与结果

业绩计量:

业绩信息获取搜集和加工处理过程

业绩评价:

1、目标实现程度;对目标实现的贡献程度。

2、最终目的:

提升企业管理水平、管理质量、持续发展能力。

业绩评价层次:

企业、部门、个人三层,制约与决定的关系

评价角度:

外部视角(财务视角)、内部视角(管理角度)

评价体系★★★

评价主体:

谁评价

评价客体:

评价谁--企业、企业管理者

评价目标:

主体不同,则目标不同

评价指标:

哪些方面。

关键成功因素(CSF)→关键业绩指标(KPI)---货币:

财务指标与非财务指标;数字:

定量指标与定性指标;比率:

绝对指标与相对指标

评价标准:

参照物(目标值)---历史标准:

上期、历史同期、历史最好;预算标准;外部标准

评价方法:

如何做(工具)---成本:

标准成本法、差异分析法。

财务:

沃尔评分法、杜邦分析法。

价值:

自由现金流折现法、经济附加值法。

平衡:

平衡计分卡

评价报告

业绩评价的功能

(基本功能)价值判断功能、预测功能、战略传达和管理功能、行为导向功能

业绩评价的程序

1制定业绩目标、2确定业绩标准-SMART原则、3进行业绩辅导、4业绩考核与评价、5反馈业绩评价结果

S2分权管理与责任中心认定P190

分权-内控-管理控制系统

分部

按产品和服务类型:

业务分部

按区域:

地区分部

按责任:

责任中心★★★

1、成本中心

特征:

能了解将要发生的成本、成本能计量、能调节和控制

分类:

标准成本中心、费用中心

设立应注意:

成本转嫁、过分关注短期目标、预算宽余

2、收入中心

3、利润中心:

自然利润中心、人为利润中心

设立应注意:

与企业整体盈利能力的目标一致性;市场营销产品生产职能服务联成一体;业绩评价合理激励,(只对可控经理活动范围内的经营利润负责);无投资决策权,不考虑占用的资产

4、投资中心:

是利润中心,且有投资决策权,对投资决策与投资效果负责

S3责任中心的业绩评价P197

业绩指标设计的原则★★★

与战略相关:

战略目标→关键成本要素CSF→关键业绩指标KPI

均衡互补、目标一致、系统性、可操作性

具体业绩评价指标★★★

1、成本中心:

责任成本(可控成本)

标准成本中心:

质量、时间、产量

费用中心:

费用预算(同行业、历史、零基)

2、收入中心:

收入,贡献(收入与销售费用的差额)

3、利润中心

利润(贡献毛利、可控贡献毛利、部门税前营业利润、部门利润)

内部转移价格(市价、以市价为基础的协商价格、变动成本加固定费用、全部成本转移价格)

4、投资中心

投资报酬率ROI、剩余收益法RI、经济增加值EVA(提高企业资金的使用效率、优化企业资本结构、激励经营管理者、引导企业做大做强主业)

业绩报告

主要内容:

实际、目标、差异及原因

S4业绩评价的方法改进P211

非财务指标

关键指标法★★★

平衡计分卡★★★

指标设计

1财务层面:

财务效益指标

2顾客层面:

外部指标(市场份额、客户保有和忠诚度、客户获得率、客户满意度、客户盈利性)

3内部业务过程层面:

内部经营管理指标(周期时间衡量、质量衡量、成本衡量-ABC作业成本法、售后服务)

4学习与成长层面:

技术创新和学习指标(员工能力(员工满意度、员工保有率、员工生产效率)、信息系统能力、激励、授权和目标绑定)

有效应用

各层面的指标间具有因果关系、结果计量指标与业绩动因相关联、与财务指标挂钩

对标管理与持续改进

成功的业绩评价特征

1业绩评价指标体系科学合理系统(指标体系有战略高度、以财务业绩为评价落脚点、财务与非财务指标相结合、突出知识创新对企业长期发展的影响、强化部门间的合作关系)

2业绩评价的信息容易取得,符合成本效益原则

3业绩评价工作内化到企业日常管理工作,自动贯彻执行

4业绩评价结果得到正确和及时应用,促进个人目标与公司战略目标趋于一致

五、内部控制

S1内控规范体系框架P224★★★

内部控制目标

促进遵循国家法律法规、促进维护资产安全、促进提高信息报告质量、促进提高经营效率和效果、促进实现发展战略

内部控制的原则

全面性原则、重要性原则、制衡性原则、适应性原则、成本效益原则

内部控制要素

1内部环境:

治理结构、机构设置及权责分配、内部审计机制、人力资源政策、企业文化

2风险评估:

目标设定→风险识别→风险分析→风险应对

3控制活动:

不相容职务分离控制、授权审批控制、会计系统控制、财产保护控制、预算控制、运营分析控制、绩效考评控制、重大风险预警机制、突发事件应急处理机制

4信息与沟通:

信息质量、沟通制度、信息系统、反舞弊机制

5内部监督:

日常监督、专项监督

S2内控体系建设P233

企业内部控制建设的组织形式

董事会-审计委员会、监事会-内部审计部门、经理层-内部控制部门、财会部门、其他职能部门

企业层面控制

1组织架构控制P235:

设计与运行中的主要风险、设计环节的关键控制点及控制措施、运行环节的关键控制点及控制措施

2发展战略控制P237:

制定与实施环节

3人力资源控制P239:

引进与开发环节、使用和退出环节

4社会责任控制P240:

安全生产环节、产品质量环节、环境保护与资源节约环节、促进就业与员工权益保护环节

5企业文化控制P242:

企业文化培育环节、企业文化评估环节

业务层面控制P243

1资金活动控制:

筹资、投资、营运

2采购业务控制:

购买、付款

3资产管理控制:

存货、固定资产、无形资产

4销售业务控制:

销售、收款

5研究与开发控制:

立项与研究环节、开发与保护环节

6工程项目控制:

立项、招标、造价、建设、验收五环节

7担保业务控制:

调查评估与审批环节、执行与监督环节

8业务外包控制:

承包方选择环节、外包业务实施环节

9财务报告编制、对外提供与分析利用:

编制环节、对外提供环节、分析利用环节

10全面预算控制:

编制、执行、考核三环节

11合同管理制度:

订立、履行环节

12内部信息传递控制:

内部报告形成环节、内部报告使用环节

13信息系统控制:

信息

升级会员

升级会员