餐饮数据分析.docx

《餐饮数据分析.docx》由会员分享,可在线阅读,更多相关《餐饮数据分析.docx(8页珍藏版)》请在冰豆网上搜索。

餐饮数据分析

2016餐饮数据分析

2016餐饮数据分析:

2017年餐饮业趋势预测

餐饮门店增至602万家!

随着2016年离去,各种餐饮数据也开始出炉。

以下就是红餐网根据2016年一些数据,总结出来的2017年可能出现的趋势,供餐饮人参考。

趋势一:

增速放缓,存量战争可能局部打响

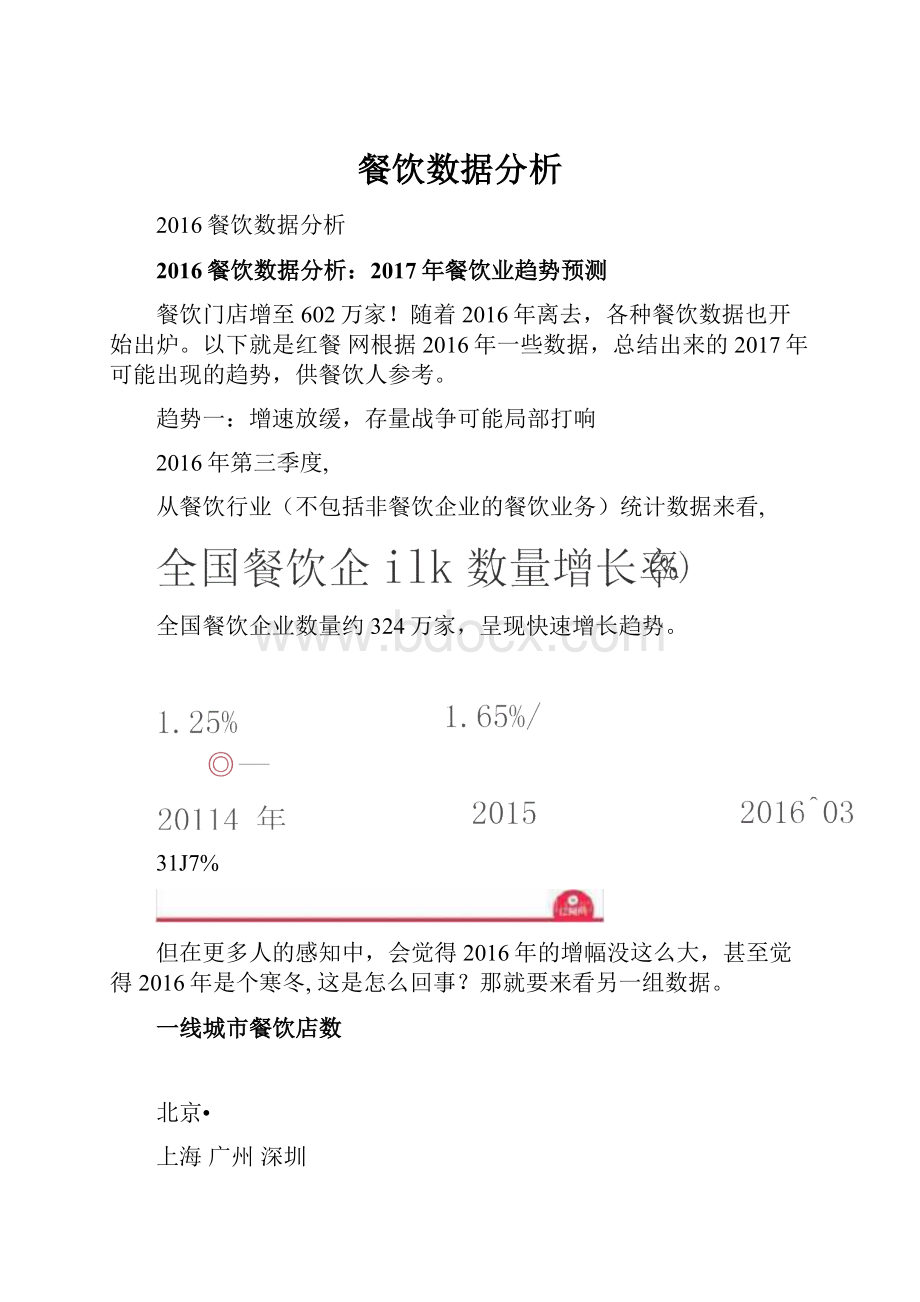

2016年第三季度,

从餐饮行业(不包括非餐饮企业的餐饮业务)统计数据来看,

全国餐饮企业数量约324万家,呈现快速增长趋势。

31J7%

但在更多人的感知中,会觉得2016年的增幅没这么大,甚至觉得2016年是个寒冬,这是怎么回事?

那就要来看另一组数据。

一线城市餐饮店数

北京•

上海广州深圳

2016.10.1

144340

154423

139228

201J

121607

126218

171318

172576

201J

_77772

二77989

—127736

122370

2015.1.1

63678

64292

112238

103734

10万

15万

20万

相较于2015年下半年的门店数暴涨,2016年一线城市餐饮门店数增长可谓堪忧,甚至有媒体称北上广深门店的拓展是“断崖式锐减”。

同时,伴随着门店数增长乏力,2016年一线餐饮收入增长相较2015年,也出现增幅大幅下降,而很多大牌餐饮,都是以一线城市为大本营,也难怪很多餐饮人觉得2016年比2015年难过了。

i3.e%

广怦

那么去年餐企那些的巨大增量来自哪儿呢?

来自二三线城市,而他们,是“沉默的大多数”,不显山不露水,却拥有庞大的消费基数,与一线城市相比,发展本就呈现出一种滞后状态,加上北上广深四大城市之前引领的行业发展势头,大众餐饮能在一线城市之外迅速铺开,出现病毒式蔓延。

另一方面,自从国家营改增政策推出后,很多个体户转成了企业,让2016年整个餐饮门店的增长超过30%0

总结:

基于这样的2016年,我们大胆预测,今年全国餐饮门店增速可能放缓,“存量战争”可能初现端倪。

首先是一线城市的门店增长,在2016年已经乏力,如果没有出现大的政策利好,或是黑天鹅事件,今年的增长可能和去年持平,不会有太大惊喜。

而二三线城市经过今年的开发,市场部分打开,潜力较去年下降,今年会继续保持增长,但增速可能放缓,所以整体而言,今年餐饮增速可能放缓,大家也别大惊小怪,状态好的话,说不定也能持平,但应该难以出现大幅增长。

同时,在一线城市,品牌餐企的市场开发、扩张已达一定水平,接下来要比拼的不是哪家能再出现大的颠覆,而是如何经营好现有品牌、门店,让企业长久发展,也就是我们常说的存量战争可能初现端倪。

趋势二:

在中国,还得吃中餐!

品牌“洋餐”等待进入

截至2016年第三季度,虽然一线城市增长乏力,但依靠二三线及以下城市的爆发,全

超75%,仍占主导地位。

5蠶360.015

曹更102720

I47,475

5.845

日本料理

07耿

东南亚菜

01%

总结:

鉴于国人的饮食习惯,加上近年来连锁谱系庞大的洋快餐走下坡路,以及国人对

“洋餐”品质要求的不断提高,“洋餐”无法在短期内有有较大的比例增幅,我们预计,未

来几年内中国餐饮的业态分布,仍会按这个趋势发展,相信这一点不用我们说,诸位餐饮人都清楚。

但从“洋餐”占比低中也可以看出,这个市场依然有很多潜力可挖,特别是

逐渐式微,剥离出来的市场仍在等待更多有实力的“洋餐”品牌进入。

趋势三:

川菜、湘菜连锁更容易,粤菜、浙菜赚土豪的钱

既然中餐依然主角,那我们就从我国传统菜系角度分析分析。

中式餐厅的各菜系占比如下图所示,川菜成为餐饮行业中占比最多的菜系,其次是浙菜、粤菜和湘菜。

35%

8%5%

■2%2%

■■川菜浙菜粵菜湘菜苏菜鲁菜黴菜闽菜

其实从口味上也可以获得佐证,辣/麻口味的菜品更受食客欢迎,而川菜正是麻、辣口味,湘菜也是辣菜,粤菜、浙菜则更讲究咸鲜。

辣/麻

94Q%

WRTiiw■Rnnni『it

再来看人均消费。

人均消费在50元以下的中式餐厅中,川菜占比最多,其次是湘菜和粤菜;人均消费

50~100元的,川菜仍最多,其次是粤菜和浙菜。

人均消费100~200元的,浙菜占比最多,其次是粤菜;而人均消费在200元以上的中式餐厅中,粤菜成为占比最多的菜系,其次是浙菜。

整体来看,川菜、湘菜更大众化,粤菜、浙菜更土豪,也就是说,不同消费层次的人们对菜系的诉求也不同,而中高端餐饮仍以粤菜为主导。

同时,粤菜还展现出了自己的灵活性,在50元以下~200元以上消费档中,粤菜均未跌出前三。

总结:

麻辣口味的川菜、湘菜仍将覆盖全国最广大群体,如果想做成拥有几十上百家连锁的品牌,从川菜入手,会更容易起步,比如之前火锅、烤鱼、烧烤、小龙虾等品类的爆火,都是如此。

而如果你想获取更高的客单价,或者成就一个高端的餐饮品牌,则可以尝试从粤菜、浙菜入手,但这两个菜系对食材、厨师的功力要求更高,门槛更高,对标准化连锁的挑战也更大。

同时,粤菜和浙菜餐厅中,也可以适当考虑在菜单中加入一定的麻辣菜品,因为根据后文的数据,“菜品的多样化”在2016年影响消费者就餐决策中,占有越来越重的比例。

趋势四:

口味依然是头牌,健康餐饮成“关键先生”

从消费者外出就餐选择餐厅的原因来看,菜品的口味和多样化,以及食材新鲜呈上升趋势,而“连锁餐厅质量有保证”和“有套餐”呈下滑趋势。

201年負客外岀就餐时选择餐厅的原因

IF

这说明,一方面现在越来越多非连锁企业开始注重餐厅的整体品质,另一方面连锁品牌因加盟店的扩张,导致管控能力下降,对餐厅品质也有所影响,也让连锁餐厅不再是品质的背书。

同时,随着日常就餐逐渐成为外出就餐的主要诉求,以及餐饮企业的大量增多,餐饮消费已经学会如何去分辨一个餐厅、一个菜品的好坏,就餐要求也从“吃饱”变成“吃好”。

总结:

口味依然是餐饮门店能脱颖而出的首要因素,除了要把口味做好、做精,随着中国餐饮逐渐走向品牌化,如何管控加盟店,如何在口味独特和标准化中取好平衡区间,也在考验着餐饮人的功力。

虽然卫生、食材新鲜等是餐企老生常谈的问题,但以前绝没有这两年对餐企的考验如此严峻,健康餐饮已经成为“关键先生”,决定着每一家餐企,每一间门店是否活得长久,活得好。

消费者已经被地沟油、毒奶粉、雾霾整怕了,久病成良医,消费者越来越难骗,国家的监管也越来越完善,餐企做手脚的代价越来越大。

而据统计,食客外出就餐最青睐的菜品,多为畜肉类、海鲜/河鲜与蔬菜类,这些食材相对而言,更加考验餐企的供应链水平,但这同时也是餐饮后端供应链企业发力的好机会。

升级会员

升级会员