海南省旅游酒店行业调研分析.docx

《海南省旅游酒店行业调研分析.docx》由会员分享,可在线阅读,更多相关《海南省旅游酒店行业调研分析.docx(14页珍藏版)》请在冰豆网上搜索。

海南省旅游酒店行业调研分析

海南省旅游酒店行业调查分析

一、海南省旅游业发展总体状况

(一)海南省旅游业发展现状

1、旅游经济持续较快增长

从2001年起,海南旅游产业进入加快发展的新阶段,旅游收入和接待国内外过夜游客人数均逐年增加(除了2003年非典因素)。

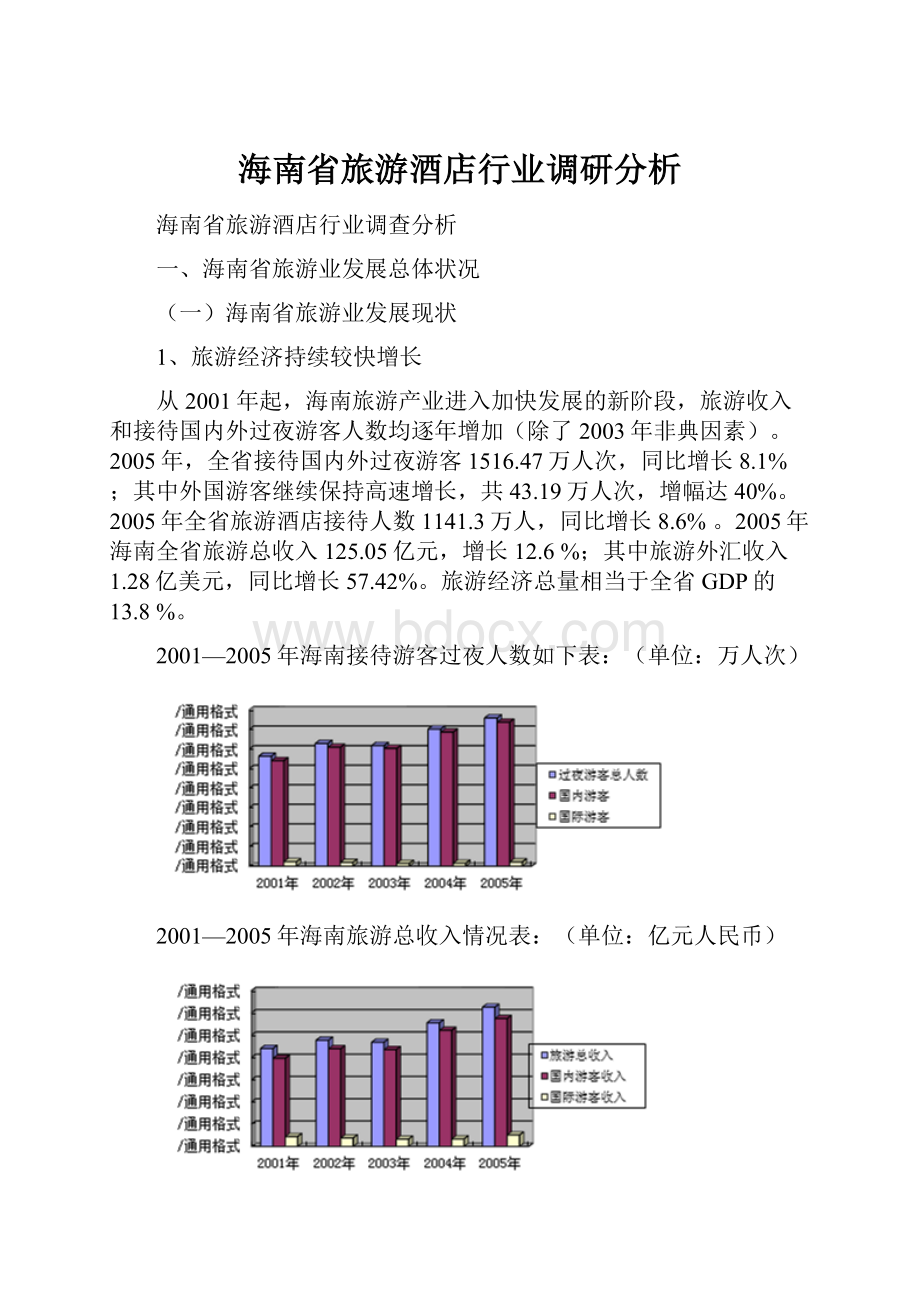

2005年,全省接待国内外过夜游客1516.47万人次,同比增长8.1%;其中外国游客继续保持高速增长,共43.19万人次,增幅达40%。

2005年全省旅游酒店接待人数1141.3万人,同比增长8.6%。

2005年海南全省旅游总收入125.05亿元,增长12.6%;其中旅游外汇收入1.28亿美元,同比增长57.42%。

旅游经济总量相当于全省GDP的13.8%。

2001—2005年海南接待游客过夜人数如下表:

(单位:

万人次)

2001—2005年海南旅游总收入情况表:

(单位:

亿元人民币)

2、旅游产业规模不断扩大

目前全省有各类旅游景区(点)75个,其中5个获得国家4A级景区(点)称号;全省约有1200家旅游酒店、度假村和社会旅馆,客房约5万间。

截至2005年9月已评定星级酒店222家,其中五星级13家,四星级41家,三星级酒店97家;旅行社158家,其中国际旅行社38家;导游员6700多人;旅游汽车1800多辆,16家自驾车出租公司;与旅游业直接相关的管理和从业人员超过12万人。

3、旅游产品日趋丰富,产品结构不断优化

海南目前已开发出如亚龙湾国家度假旅游区、南山文化旅游区、天涯海角旅游区、博鳌旅游区、尖峰岭国家森林公园、吊罗山国家森林公园、七仙岭森林温泉公园等一大批精品度假区和旅游景区,旅游产品也从单一的观光游发展成丰富多彩、具有特色的热带海滨度假休闲游、黎苗风情民族文化游、温泉康乐休闲游、热带雨林生态探奇游、潇洒高尔夫休闲游等等。

海南还成功举办了第53、54届世界小姐总决赛,同国家旅游局共同主办了5届中国海南岛欢乐节也已逐渐成为品牌,多种多样、文化内涵丰富的旅游使得海南旅游产品结构得到优化。

二、海南省旅游酒店发展状况

1、海南旅游酒店的产业规模

截止2004年底海南省旅游酒店共计1158家,客房数量4.95万间,其中已评星级并纳入统计范围的为215家,客房数量3.02万间;未评星级的和一般旅馆有943家,客房数量1.93万间。

2004年海南省旅游酒店固定资产总值92.4亿元,营业收入16.2亿元,营业税金0.873亿元,就业人数3.03万人。

2005年海南省旅游酒店总数无法取得,但从省旅游局提供的2005年9月星级酒店数量是增长的情况看,2005年海南旅游酒店数量仍呈上升趋势。

2001—2005年海南星级酒店数量表

2005年9月,全省222家旅游酒店分布于14个市县。

具体分布如下表:

星级

地区

五星

四星

三星

二星

一星

合计

星级(家)

房间(间)

床位(张)

海口

4

13

26

19

62

10199

18627

三亚

7

18

21

17

4

67

10967

20531

琼海

1

4

10

5

1

21

2020

3621

万宁

1

4

20

12

1

38

5453

10753

文昌

5

2

7

575

1160

五指山

4

1

1

6

540

1064

儋州

6

1

1

8

734

1431

东方

1

1

2

4

225

443

定安

2

2

419

770

陵水

1

1

1

3

293

581

保亭

1

1

80

149

琼中

1

1

55

105

乐东

1

1

44

88

昌江

1

1

42

116

合计

13

41

97

62

9

222

31644

59439

从上述分析看出,海南星级旅游酒店的数量呈上升态势,主要是五星级、四星级酒店的增加,一、二星级酒店减少了3家,表明海南省的旅游酒店结构正在逐步进行调整,高档酒店发展迅速,国际顶级酒店品牌如喜来登、万豪、希尔顿、索菲特、皇冠等进入海南。

同时我们也看到,旅游酒店的分布与旅游地区的知名度有着紧密的关联关系。

海口的省会城市职能、三亚的天涯海角、万宁的兴隆温泉、琼海的亚洲博鳌论坛会址使这些地区耳熟能详,游客纷纷慕名而至,游客的到来也相应地促进了当地旅游住宿设施的建设投入,从我省的酒店分布情况看,海口、三亚、万宁、琼海四个城市的酒店数量占了全省酒店总量的84%。

2、海南旅游酒店呈现国际化和个性化特色

经过这些年风风雨雨的发展历程,目前海南旅游酒店业呈现了国际化和个性化发展的两大特色。

(1)国际化:

中国加入WTO后,国家旅游局已多次公开发布消息,中国旅游酒店、旅行社行业将大力推进国际化进程,尤其是旅游酒店业。

许多大的国际酒店集团和国际旅行社已经加快在华的投资与合作步伐。

到目前为止,洲际酒店集团、雅高酒店集团、万豪酒店集团、喜达屋酒店集团等均已进入海南,而且同一集团在海南拥有2-3家品牌酒店。

这种国际化发展现象给海南的中国本土酒店和酒店管理公司形成了比较大的压力。

海南目前尚有代表地位的海航酒店集团,它在海南酒店市场仍占据一定份额,并以一种勇敢的姿态迎接这一挑战。

(2)个性化:

A、度假酒店的主题文化概念越来越强烈:

主要体现在热带滨海文化、热带海岛文化、温泉文化和民族风情文化等。

B、酒店走向高端:

主要体现在海口、三亚两市,旅游酒店的硬件越来越豪华,设施配套更趋完善。

C、分时度假、产权酒店和酒店式公寓不断出现:

海航亚太会议中心、海航康乐园、华宇皇冠、天域酒店等均运用此类投资方式进行项目开发与经营。

三、海南省旅游酒店经营情况

1、开房率情况

海南近几年的客房开房率如下图:

2、房价情况

从海南省近几年开房率持续徘徊在50%左右看出,海南省的大部分旅游酒店长期是“吃不饱”的,这种情形势必造成各大酒店争抢客源,而争抢客源所采用的主要手段是价格手段,2005年4月上旬,海南三星级酒店的接团价格已降至65元/晚,还含早餐,二星级酒店有的低于45元/晚。

可见,海南整体的客房房价在这种激烈的行业竞争中无法高涨。

在房价的恶性削价竞争中,五星级酒店的房价也不可避免地受到冲击,海口寰岛国际大酒店、海口金海岸罗顿的平均房价基本在300元/间左右,三亚(三亚湾)的海航酒店平均房价为300元/间,三亚(亚龙湾)的假日酒店平均房价为640元/间,三亚(大东海)的银泰酒店平均房价为462元/间。

值得一提的是三亚喜来登度假酒店进入海南酒店市场,这是国际顶级品牌酒店管理集团首次登陆海南,三亚喜来登面对激烈竞争的市场其房价不降反升,平均房价从2003年的975元/间上涨到2005年的1163元/间,可以说,三亚喜来登帮助三亚酒店市场重新定义了新的房价上限,对酒店房价市场起到了一定的推动作用。

3、收入、盈亏情况

在调研过程中,省旅游局以酒店的经营收入和盈亏情况涉及到酒店的商业秘密为由,拒绝向我行提供2005年的海南省旅游酒店收入和盈亏情况。

我行所能了解得到的资料仅为省旅游局公布的2003年(非典影响下)我省旅游酒店的收入和盈亏情况,还有省统计局公布的2004年住宿餐饮业中旅馆饭店的收入、盈亏情况,我们只能将两者以及2005年的开房率、房价等情况结合进行分析。

据省旅游局公布的信息,2003年我省旅游酒店收入16.20亿元,比上年减少2.83%,利润亏损2.26亿元,比上年增加亏损1.84亿元。

据省统计局公布的信息,2004年旅游酒店收入18.95亿元,利润亏损3.9亿元。

旅游酒店总体亏损的主要原因:

其一是海南旅游酒店业主要依托海南旅游发展水平和旅行社状况,大部分旅游酒店缺乏自主开发客源市场的能力,抵御市场风险的能力较弱;其二是近几年海南旅游酒店发展速度较快,酒店的结构性矛盾,加剧了本地区酒店行业的竞争,客房价格水平趋低;其三是海南旅行社“零团费”、“负团费”的竞争手段,导致旅行社极力压低岛内旅游成本,尤其是针对供大于求的旅游酒店业“大开杀戒”,使得酒店“无利可图”;其四是经营成本相对较高,如酒店采购供应渠道较少造成运输成本高、人力资源结构中外来人员比重大造成劳动力成本较高,水、电、油、气等能源消耗支出占成本支出比重较大;其五是部分酒店企业折旧摊销大等等。

结合上述信息分析,2005年全省的开房率较2004年下降,除少数一些高档星级酒店价格仍保持在较高水平外,绝大部分酒店房价仍在低位徘徊,且春节这一历来均属高房价的重要假期,却因炒房者的哄抬、酒店的过度自信报高价,而使游客“望而却步”,影响了2005年酒店的收入。

另从我行授信客户的经营情况看,仍有部分亏损或微利的。

因此估计2005年海南旅游酒店业整体盈利状况较2004年无明显改观。

总体上,海南旅游酒店业的经营情况尚不是非常良好,但部分重点地区的部分高档星级品牌酒店因其定位准确、销售网络全球化、客源稳定而保持着“鹤立鸡群”的经营业绩,成为海南旅游酒店业的一个亮点。

四、海南省旅游酒店业的发展前景

1、旅游业的发展带动

当每周有两天的双休日,当三个“旅游黄金周”的到来,当收入满足了日常生活需求后,人们往往希望能出外走走,放松身心,增长见识,由此促动了国内旅游市场需求的快速增长。

海南作为中国八大旅游重点地区之一,优质丰富的旅游资源吸引着国内、外游客的到来,海南旅游收入增加了,海南的旅游业得到了发展,从而也带动了其配套产业---旅游酒店业的发展。

2、会展、会议召开的增多

蓝天白云、阳光沙滩、椰风海韵,筑就了海南在会展旅游方面最大的优势,是吸引会务游客的最大亮点。

博鳌亚洲论坛国际会议的定址和召开,为海南发展旅游奠定了一个坚实的基础平台。

2004、2005年连续两届的世界小姐赛事、2005年的中国电影百年庆典等等有份量的活动在海南举办,海南的众多酒店从中尝到了甜头,为争揽会议、活动团,都纷纷改善会议场所,没有会议厅的增建会议厅,小会议厅扩建成大会议厅,低标准的会议厅改建成高标准会议厅,力图通过会议、活动团的入住提升经营成果,促进酒店的发展。

五、三亚旅游酒店业状况

三亚是中国唯一热带滨海城市,全市面积1919.58平方公里,2005年底全市总人口52.4万人。

经过“九五”前期调整,三亚经济已经挤出房地产泡沫,从1998年开始进入了新一轮增长周期,连续8年保持两位数增长,平均增速11.7%,高于同期的全国、全省平均水平。

2005年,三亚市生产总值完成74.2亿元,五年平均增长12.5%;地方财政收入7.3亿元,年增长23.4%;人均生产总值14558元,已超过全国(人均13350元)、全省(人均10995)平均水平。

目前该市三个产业构成比重是28.4:

26.0:

45.6。

拉动三亚经济增长的主要力量在于旅游、购房两大消费需求的引进,以及固定资产投资需求的增加,投资直接拉动三亚市GDP增长了3.8个百分点。

近年来,三亚市的投资主要集中在旅游业、基础设施和房地产业。

(一)三亚酒店发展状况

三亚目前已拥有旅游饭店162家(已评定星级酒店67家),客房22800间,其中五星级酒店7家,四星级18家,三星级21家。

喜来登、希尔顿、万豪、凯莱、假日、凯宾斯基等多家世界著名酒店集团均已落户三亚。

由于家庭旅馆和社会旅馆较多,接待能力超出了来三亚旅游的游客人次,三亚市的酒店整体开房率也仅为50%左右。

为解决三亚酒店业存在的结构性问题,三亚市政府在酒店建设规划方面提出了:

“控制低档酒店、限制高档酒店、发展顶级酒店”的总体思路。

(二)三亚酒店分布重点区域比较

旅游度假酒店是三亚市数量最多、分布最广、最具有特色的酒店,主要集中在亚龙湾、大东海及三亚湾地区,以下为这三个度假区的比较:

亚龙湾

大东海

三亚湾

沙滩/海水

最好

好

好但风多,观赏落日极佳

海滩专属权

有

无

无

交通便利程度

好

好

最好

景色

优美

差

好

与市中心的邻近程度

远

非常近

东部非常近

与机场的邻近程度

远

近

非常近

与著名景区的邻近程度

远

近

非常近

购物

少

多

少

娱乐

一般

多

多

当地餐饮、酒吧

少

多

少

酒店品质

更多的国际品牌加入

普通

中档

总体市场业绩

提升迅速

早期旅游区,逐渐失去原有竞争力。

即将开业的文华东方酒店集团将提升区域平均房价,并吸引高消费客户

位居亚龙湾之后,整体酒店管理水平有待提高。

三家新加入的国际品牌可能在一定程度上改变该市场的形象及竞争力。

市场定位

高档国内需求及部分国际需求客源

中等偏低档的客源,国内团队、个体休闲旅游

中等偏低档的客源,国内团队、个体休闲旅游

(上述资料来源于:

浩华管理顾问公司)

(三)三亚酒店经营情况对比

1、亚龙湾区域酒店情况对比

通过上述三亚三大度假区的对比,我们可看出亚龙湾应是我行授信投放的首选区域,下面的图表将更清楚地让我们了解亚龙湾地区酒店的经营情况:

2003-2005年开房率水平

2003年

增长率%

2004年

增长率%

2005年

增长率%

喜来登

39%

---

79%

102

67%

-14

凯莱

47%

-29

46%

-2

53%

16

假日

54%

-12

71%

31

59%

-17

天域

48%

-29

63%

31

52%

-17

万豪

---

---

43%

---

56%

29

平均

47%

-28

63%

34

58%

-8

2003-2005年平均房价

2003年

增长率%

2004年

增长率%

2005年

增长率%

喜来登

975

---

941

-3

1163

24

凯莱

700

8

659

-6

703

7

假日

439

-28

544

24

675

24

天域

670

6

688

3

777

13

万豪

---

---

760

---

883

16

平均

699

11

746

7

875

17

(上述资料来源于:

浩华管理顾问公司)

2003年由于SARS影响,以及511间客房的喜来登酒店进入市场,亚龙湾主要酒店的平均开房率为47%;2004年经营状况好转,整体平均开房率提升至63%,平均房价也较2003年增长了7%;2005年开房率下降则是由于天域酒店2期开业,增加了客房总供给量造成的,整体平均房价仍有所上扬。

2、三大区域酒店(我行授信客户)经营情况对比

2005年三大区域酒店(我行授信客户)经营情况对比

三亚湾

亚龙湾

大东海

海航酒店

三亚湾假日酒店

亚龙湾假日酒店

喜来登度假酒店(非授信户)

三亚银泰度假酒店

星级

5

5

5

5

5

酒店管理集团

海航酒店集团

洲际集团

洲际集团

喜达屋集团

浙江世贸酒店集团

开房率

65%

57%

61%

68%

83%

平均房价

300元/间

359元/间

640元/间

1193元/间

462元/间

年收入

5122万元

3048万元

8028万元

23988万元

7661万元

净利润

556万

-678万

-1088万

2600

700万

上述几家酒店为三大区域中的有代表性的分别由国内、国外酒店集团公司管理经营的酒店,2005年三亚湾、亚龙湾开房率相差不多,大东海的银泰酒店之所以出类拔萃是由于该司开发了俄罗斯、德国等远东地区的客源,且增长形势良好,是大东海区经营最好的酒店。

平均房价仍是亚龙湾区域的酒店高,由国际酒店集团(喜达屋、洲际)管理的酒店其房价比国内酒店集团(海航、浙江世贸)管理的酒店房价高。

而假日酒店出现亏损则是由于提取大额的折旧摊销造成的。

尽管三亚的旅游酒店业整体开房率仅为50%,但我们仍看到三亚有不少经营状况良好的酒店,尤其是国际酒店集团公司经营管理的高档星级酒店、成功开拓了海外游客的高档星级酒店,同时凭借着不少稀缺的、独特的旅游资源,更吸引着全国乃至世界各地的游客和投资人,三亚市政府提出的酒店规划思路“控制低档酒店、限制高档酒店、发展顶级酒店”是可行的。

三亚的高档旅游酒店业仍是具有发展潜力的。

六、海南及三亚叙做酒店业授信的可行性及建议

1、可行性

尽管目前海南旅游酒店行业还存在着一些问题,诸如经营管理水平与国际水平尚有差距、酒店设施相对过剩、酒店经营多数亏损等,但由于旅游经济总量相当于海南全省GDP的13.8%,带动相关产业效应明显,对海南的经济发展起着重要的作用,海南省对旅游业的健康发展予以了高度重视,在“十一五”规划中制定了“建设旅游强省”的目标。

围绕这一目标,海南省政府提出将全面实施《海南省旅游发展总体规划》,努力推进旅游产业由数量规模型向质量效益型转变,旅游产品由观光旅游为主向度假休闲为主转变,逐步把海南建设成为世界著名、亚洲一流的热带海岛度假休闲目的地。

理顺旅游管理体制,健全行业自律机制,着力打造一批精品旅游景区和旅游房地产项目,争取用三年左右的时间打造出10条旅游黄金线路、20个精品度假旅游区、30个精品景点、30家五星级度假酒店。

积极引进国际国内著名酒店集团落户海南,提高旅游产业竞争力。

2、建议

我行在旅游酒店行业的授信方面应坚持“严格授信客户、地区准入原则”、“防范、控制风险原则”,建议:

(1)在授信客户方面,①新客户:

首先应选择具有雄厚的投资实力、信誉好的投资人即酒店业主,客户信用评级为BB级以上。

因为投资建设一间高档酒店动辄需投入亿元以上的资金,若非资金供应充足,酒店项目很难顺利完工。

且由于项目建设过程中可能会遇到一些非意想之中的因素影响,实力雄厚的业主其抗风险能力、解决问题的能力较强,可保障项目的顺利完工。

其次应选择由国际知名的酒店集团管理的酒店项目。

从目前海南各旅游酒店的经营情况看,由国际知名的酒店管理集团管理的酒店因其拥有自身的全球销售网络,维护了其稳定的市场客源,基本能保持较良好的经营水平。

但是我们在选择授信客户时,这两个条件并不能割裂来选择,而是将其有机结合,不能认为只要是国际顶级品牌酒店管理集团管理的酒店项目都是好项目,因为酒店管理集团进驻各酒店负责酒店的经营,赚取其经营管理费,一旦达不到其收益目标时,其完全可撤出酒店经营,我国、我省已有例子,如希尔顿退出深圳彭年酒店,皇冠假日退出海南皇冠滨海温泉酒店等。

这时的酒店业主必须承担起经营管理职责,业主若无酒店经营管理经验,则酒店往往陷入经营困境,无力偿还银行贷款。

②原授信客户:

继续保持对发展前景看好、经营素质佳、管理水平高、经营效益好、现金流量大、还本付息正常的四星级以上品牌酒店客户提供授信;对规模小、效益差、管理落后、抗风险能力差的客户予以退出。

(2)在授信地区方面,目前海南的旅游重点区域为海口、三亚、万宁兴隆、琼海博鳌,新兴旅游区域为万宁石梅湾、神州半岛、保亭七仙岭等。

我行授信重点应以三亚、万宁为主,海口、保亭、琼海为辅,其他地区酒店应限制介入。

在三亚也分区域和酒店档次进行支持,因为该地区由于旅游环境资源优良,旅游酒店众多,是酒店授信需求最多的地区。

我行应选择三亚已形成规模和知名度的三大度假区---亚龙湾、三亚湾、大东海中的五星级(含)以上的酒店,三亚市区内酒店及四星级以下的酒店应限制授信。

其中,亚龙湾区内的酒店应作为重中之重的授信目标客户加以关注、营销,如区内已建成营业、现金流量较大的高星级酒店喜来登、希尔顿、假日、万豪等酒店和在建的金茂丽斯卡尔顿超高档豪华酒店;三亚湾区内的酒店应选择优质客户如三亚湾假日、海航酒店、在建的凯宾斯基酒店等;大东海区内的酒店基本上已是多年陈旧的、经营业绩不佳的酒店,但该区域有我行已支持的三亚银泰酒店(5星级),该酒店成功开发了俄罗斯、德国客源地的客人,使得该酒店05年的开房率达83%,经营业绩优良,该客户授信份额可维持并适度扩大。

另一新兴区域--海棠湾的开发目前仅属于预备及起步阶段,近期不宜过早介入授信,但由于其具有较好的发展前景(李嘉诚父子将联手开发),应该给予密切关注,选择在恰当的时机介入。

(3)在授信品种方面,由于酒店的建设回收期长,基本上应以中长期项目贷款为主,辅以必需的配套流动资金周转。

(4)在担保方式方面,应采用以酒店资产作足值抵押的担保方式,金额较大的要求其股东提供连带责任还款保证。

(5)在贷后管理方面,我行在发展授信业务的同时,要发挥各项业务的整体联动优势,要通过授信业务带动我行存款、代理、结算、零售等业务的全面发展。

同时做实、做细贷后管理工作,关注酒店的经营状况、行业竞争力、风险承担能力、授信综合效益,及时预警授信过程中的风险,并及时予以防范化解,确保我行授信安全。

2006年8月31日

欢迎您的下载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求

升级会员

升级会员