青岛海尔集团财务报表综合分析1电大作业.docx

《青岛海尔集团财务报表综合分析1电大作业.docx》由会员分享,可在线阅读,更多相关《青岛海尔集团财务报表综合分析1电大作业.docx(11页珍藏版)》请在冰豆网上搜索。

青岛海尔集团财务报表综合分析1电大作业

青岛海尔股份有限公司(600690)

————财务报表综合分析

一、

(1)公司简介:

中文名称:

青岛海尔股份有限公司

英文名称:

QINGDAOHAIERCO.,LTD

发行证券:

发行股票:

600690(青岛海尔);

证监会行业分类:

制造业->机械、设备、仪表->电器机械及器材制造业

主营业务:

电器、电子产品、机械产品、通讯设备及相关配件制造;家用电器及电子产品技术咨询服务;房地产开发;进出口业务(按外经贸部核准范围经营);批发零售;国内商业(国家禁止商品除外);矿泉水制造、饮食、旅游服务(限分支机构经营)。

成立情况历史沿革:

青岛海尔股份有限公司(以下简称本公司或公司)的前身是成立于1984年的青岛电冰箱总厂。

经中国人民银行青岛市分行1989年12月16日批准募股,1989年3月24日经青体改[1989]3号文批准,在对原青岛电冰箱总厂改组的基础上,以定向募集资金1.5亿元方式设立股份有限公司。

1993年3月和9月,经青岛市股份制试点工作领导小组青股领字[1993]2号文和9号文批准,由定向募集公司转为社会募集公司,并增发社会公众股5000万股,于1993年11月在上交所上市交易。

本公司主要从事电冰箱、空调器、电冰柜、洗碗机、燃气灶等小家电及其他相关产品的生产经营。

(2)公司基本介绍:

海尔集团创立于1984年,创业27年来,坚持创业和创新精神创世界名牌,已经从一家濒临倒闭的集体小厂发展成为全球拥有7万多名员工、2011年营业额1509亿元的全球化集团公司。

海尔已连续三年蝉联全球白色家电第一品牌,并被美国《新闻周刊》(Newsweek)网站评为全球十大创新公司。

名牌战略阶段(1984年—1991年)

特征:

只干冰箱一个产品,探索并积累了企业管理的经验,为今后的发展奠定了坚实的基础,总结出一套可移植的管理模式。

多元化战略阶段(1992年—1998年)

特征:

从一个产品向多个产品发展(1984年只有冰箱,1998年时已有几十种产品),从白色家电进入黑色家电领域,以“吃休克鱼”的方式进行资本运营,以无形资产盘活有形资产,在最短的时间里以最低的成本把规模做大,把企业做强。

国际化战略阶段(1998年—2005年)

特征:

产品批量销往全球主要经济区域市场,有自己的海外经销商网络与售后服务网络,Haier品牌已经有了一定知名度、信誉度与美誉度。

全球化品牌战略阶段(2005年—至今)

特征:

海尔在当地的国家创造自己的品牌,海尔品牌在世界范围的美誉度大幅提升。

国际化战略和全球化品牌战略有很多类似,但是又有本质的不同:

国际化战略是以中国为基地向全世界辐射,但是全球化品牌战略阶段是在当地的国家形成自己的品牌。

国际化战略阶段主要是出口,但现在是本土化创造自己的品牌。

二、财务报表综合分析

是对财务报表的综合把握。

最终目的在于全面、准确、客观地揭示与披露企业财务状况和经营情况,并对企业经济效益优劣作出合理的评价,从而为决策者提供参考。

财务报表综合分析方法有很多,主要有杜邦分析法、综合系数分析法、雷达图分析法等。

本文章就重点介绍杜邦分析法。

杜邦分析法,又称杜邦财务综合分析体系,简称杜邦体系,是利用各主要财务指标间的内在联系,对企业财务状况及经济效益进行综合系统分析评价的方法。

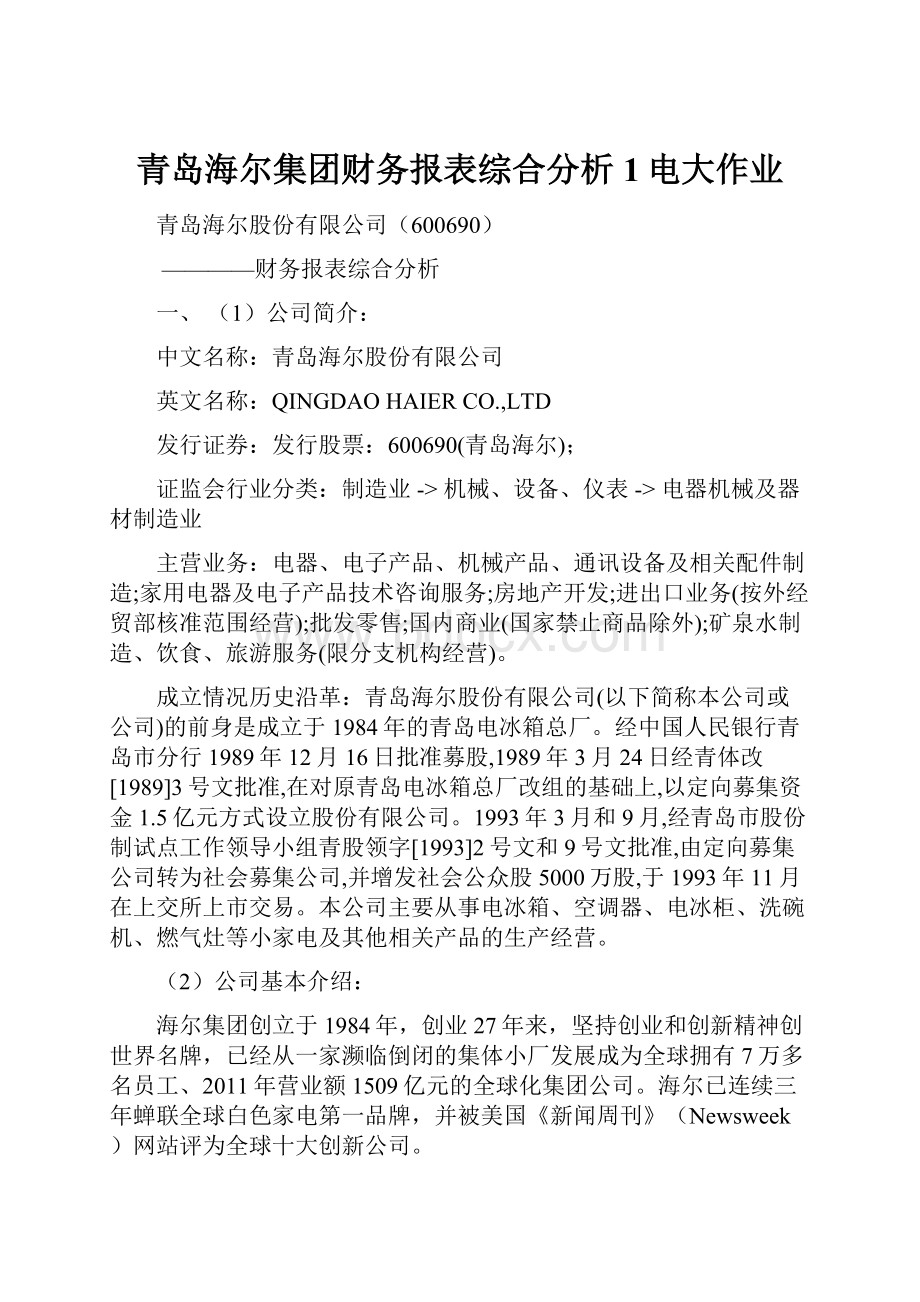

青岛海尔:

2008年杜邦分析图(以下杜邦分析法中的“总资产收益率”公式也是“总资产净利率”常用的计算口径)

计算过程:

2008年总资产周转率=营业收入/总资产平均余额=30,408,000,000/〈(11,188,993,346+12,230,600,000)/2〉=2.5968(次)

2008年权益乘数=1/(1-资产负债率)=1/(1-0.37)=1.5873

2008年销售净利率=(净利润/营业收入)*100%=(768,178,000/30,408,000,000)*100%=2.5262

2008年净利润=主营业务收入—全部成本+其他利润—所得税费用=30,408,000,000—29,340,889,100+(-140,504,900)—158,428,000=768,178,000

2008年总资产收益率=销售净利率*总资产周转率=2.5262%*2.5968%=6.5600%

2008年净资产收益率=总资产收益率*权益乘数=6.5600%*1.5873=10.4127

青岛海尔:

2009年杜邦分析图

2009年总资产周转率=营业收入/总资产平均余额=32,979,400,000/〈(12,230,039,950+17,497,200,000)/2〉=2.2188(次)

2009年销售净利率=(净利润/营业收入)*100%=(1,149,470,000/32,979,400,000)*100%=3.4854

2009年净利润=主营业务收入—全部成本+其他利润—所得税费用=32,979,400,000—31,490,282,180+25,894,180—365,542,000=1,149,470,000

2009年权益乘数=1/(1-资产负债率)=1/(1-0.5)=2

2009年总资产收益率=销售净利率*总资产周转率=3.4854%*2.2188=7.7334

2009年净资产收益率=总资产收益率*权益乘数=7.7334%*2=15.4668

青岛海尔:

2010年杜邦分析图

2010年总资产周转率=营业收入/总资产平均余额=60,588,200,000/<(17,497,387,836+29,267,200,000)/2>=2.5912(次)

2010年权益乘数=1/(1-资产负债率)=1/(1-0.68)=3.125

2010年销售净利率=(净利润/营业收入)*100%=(2,034,590,000/60,588,200,000)*100%=3.3581

2010年净利润=主营业务收入—全部成本+其他利润—所得税费用=60,588,200,000—57,819,004,270+153,416,270—888,022,000=2,034,590,000

2010年总资产收益率=销售净利率*总资产周转率=3.3581%*2.5912=8.7015

2010年净资产收益率=总资产收益率*权益乘数=8.7015*3.125=27.1922

美的电器:

2008年杜邦分析图

美的电器:

2009年杜邦分析图

美的电器:

2010年杜邦分析图

美菱电器:

2008年杜邦分析图

美菱电器:

2009年杜邦分析图

美菱电器:

2010年杜邦分析图

如图所示:

(1)青海海尔公司2010年度的净资产收益率较之2008年、2009年度有大幅度的上升。

这说明公司所有者投入资本的获利能力有所上升,更进一步地说,可能是公司筹资、投资和资产营运等各种经营活动的效率提高了。

同时也说明了企业的财务风险越来越小,投资带来的收益越来越高。

企业自有资本获取收益的能力越来越强,运营效益越来越好,对企业投资人、债权人的保障程度越来越高。

虽然该指标08年和09年低于美的电器,但考虑到08年的经济危机,家电行业整个的净资产收益率都不高,而海尔公司仍能逐年大幅度提高,并且差距逐渐拉大。

总体来说,海尔公司净资产收益率的上升有其公司自身努力的结果,公司为股东创造的投资回报在行业内具有相对的优势,其经营业绩值得肯定。

(2)由于总资产收益率是销售净利率和总资产周转率的乘积,而公司2010的总资产收益率率为8.7015%,较之2008年、2009年度的6.56%和7.7334%有了大幅度的提高。

海尔公司该指标逐年上升,表明公司投入产出水平越来越高,资产运营越来越有效,成本费用的控制水平越来越高,体现出企业管理水平的高低。

该指标高于同行业其他两家公司,总体来说海尔公司的企业的资产利用效率越来越高,说明企业注重了增加收入和节约资金两个方面,企业总资产的获利能力越来越强。

(3)权益乘数主要受资产负债率影响。

负债比率越大,权益乘数越高,说明企业有较高的负债程度,给企业带来较多地杠杆利益,同时也给企业带来了较多的风险。

海尔公司的权益乘数逐年上升,说明债权人权益受保护的程度变弱。

但相对低于同行业该指标,因此,企业既要合理使用全部资产,又要妥善安排资本结构。

(4)销售净利率。

销售净利率反映了企业净利润与销售收入的关系。

如上述图所示,09年销售净利率比08年有所增加,但10年比09年略有所减少。

销售净利率越高说明企业获取净利润的能力越强。

提高销售净利率是提高企业盈利能力的关键所在,青岛海尔的销售净利率在这三年间有所提升,说明了该企业的盈利能力有所提升。

比起其他两家公司,该指标相对较低,与同行业相比并不理想,公司必须进一步提高自身产品的销售获利能力,扩大销售的同时,注意改进经营管理,提高盈利水平。

(5)总资产周转率。

总资产周转率是反映运用资产以产生销售收入能力的指标。

该指标越高,说明企业全部资产的使用效率高。

如图所示,海尔09年总资产周转率比08年有所下降,其总资产周转速度稍微下降,说明企业的销售能力降低。

10年的总资产周转率有所上升,说明生产效率提高,企业的盈利能力好转。

如图所示,可以明确的看出海尔总资产周转率高于同行业其他两家公司。

分析可知,该公司应扩大销售额,处理闲置资产,以提高资产使用效率。

综合评价:

海尔集团是自1993年上市以来保持了健康和持续发展的良好态势,实现了公司近年来的跨越式发展。

通过综合实力和影响力的进一步扩大,逐步确立了在家电产业的竞争优势,是世界白色家电第一品牌、中国最具价值品牌,自2002年以来,海尔品牌价值连续9年蝉联中国最有价值品牌榜首。

目前,公司资产总体质量较好,流动性和安全性较高。

2010年度,公司加大了通过长期借款方式筹资的力度,通过举借长期借款来筹措长期占用的资金,如果能正确有效地使用和运作,对于公司来说意味着更多的利益;货币资金比重小幅上升,公司应付市场变化的能力得到增强,但可能存在资金闲置问题。

公司自身盈利能力提高,营业收入有了大幅度的提高,销售费用、管理费用以及财务费用相对营业收入的增长幅度较小,但营业成本增幅也较大,公司应进一步考虑对营业成本的合理有效控制。

公司有着明确的长期发展战略,加大了扩大生产规模的力度,扩张了生产能力;公司调整了集资结构,筹资成本随之降低,但风险增加;公司自身资金周转已进入良性循环阶段,公司债务负担减轻。

货币资金较充裕、流动较快、可用水平较高、资金控制水平较高。

产品的销售状况非常好。

短期偿债能力在增强,并处于同行业领先水平,公司总体盈利能力上升,。

费用控制能力增强,经营管理水平优于上期;资产盈利能力增强,管理效率及盈利能力增强。

但同时,公司还存在着一定的问题,如预收账款近年来不太稳定,虽然公司调整了集资结构,筹资成本随之降低,但风险增加;公司固定资产周转速度低,利用效率降低,拥有的固定资产数量过多,设备闲置、没有充分利用;公司资产进行经营的效率降低,资产有效使用程度降低;公司通过负债的方式所筹集的资金并没有得到充分的利用,企业失去投资机会的可能性比较大等问题亟待解决。

总之,在未来的发展中,海尔集团能否在家电行业保持优势或者继续扩大有事,既取决于国家的宏观调控经济政策、市场变化和走势,又取决于公司的经营策略。

现在,公司的总体趋势向好,未来仍会有较强的进一步发展潜力。

升级会员

升级会员