交易委托账本.docx

《交易委托账本.docx》由会员分享,可在线阅读,更多相关《交易委托账本.docx(6页珍藏版)》请在冰豆网上搜索。

交易委托账本

交易委托账本

处于证券交易的核心位置,所有的交易都围绕它进行。

这个词很多人可能没听说过,但我们日常看到的不同形式的一级和二级股票行情就是委托账本的不同表现形式,这样说的话大家可能就能猜到它的重要性。

很多高频交易都要深入研究交易委托账本,观察市场的微观特性,这是在制定交易策略时的最重要的一步。

在实际交易中还要研究交易委托账本来观察交易策略的执行情况。

委托账本就是券商送到交易所的限价委托单,如果当时无法成交,就会自动纪录到交易所的交易委托账本里,等待成交机会。

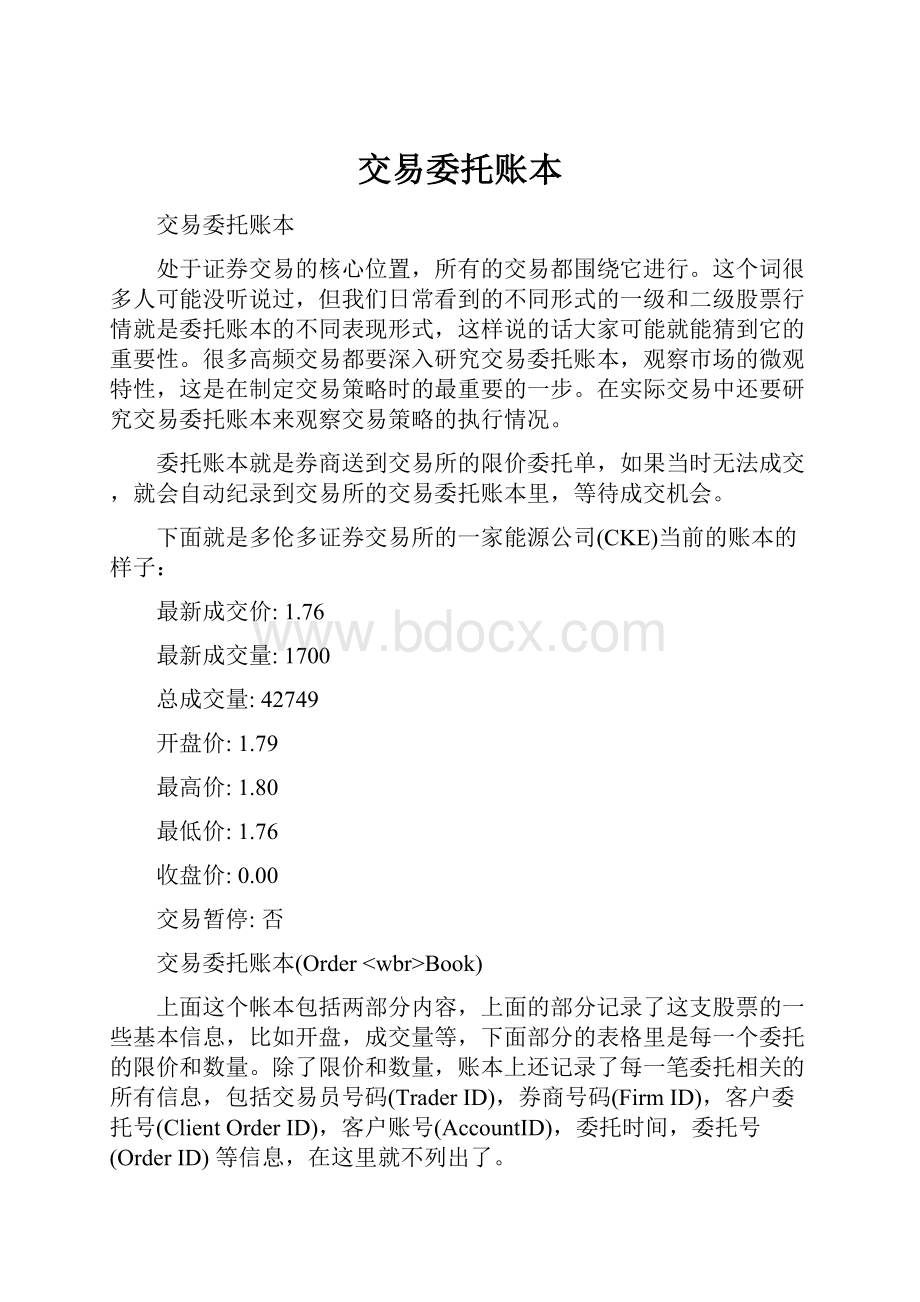

下面就是多伦多证券交易所的一家能源公司(CKE)当前的账本的样子:

最新成交价:

1.76

最新成交量:

1700

总成交量:

42749

开盘价:

1.79

最高价:

1.80

最低价:

1.76

收盘价:

0.00

交易暂停:

否

交易委托账本(OrderBook)

上面这个帐本包括两部分内容,上面的部分记录了这支股票的一些基本信息,比如开盘,成交量等,下面部分的表格里是每一个委托的限价和数量。

除了限价和数量,账本上还记录了每一笔委托相关的所有信息,包括交易员号码(TraderID),券商号码(FirmID),客户委托号(ClientOrderID),客户账号(AccountID),委托时间,委托号(OrderID)等信息,在这里就不列出了。

上面的账本只显示了最上面一部分的委托,全部的委托会很长。

对于交易活跃的股票,一个帐本里会有几万个委托或更多。

对于交易不活跃的股票,可能里面是空的,这种情况下结果就是无法买卖这支股票。

因此账本里的委托也叫流动性(Liquidity),交易所十分关心这种流动性的多少,对于能向账本里提供流动性的交易者,有的交易所会给与补助。

委托账本上买入和卖出是分开记录的,也就是说账本分成买入和卖出两部分,就像上面表格里显示的那样。

上面的账本上黄色标识出的部分是当前最好价格(Topofthebook,或叫BBO,BestBidOffer),对于买入来说就是最高价,卖出就是最低价。

1.82x200股

上面的交易完成后买方会收到三个委托部分成交的报告,一个全部成交的报告(最后一个),前三个卖方会各收到一个全部成交的报告,最后一个卖价会受到一个200股的部分成交报告

交易所同时还会更新这支股票的账本,将前三个委托撤掉,将2500股的委托改成2300股。

这时这个1.82x2300股的委托就成了最优价格(Topofthebook)

交易所通过行情数据发布这笔交易和更新过的账本

证券市场的流动性:

上面我们在谈到新提交的委托如何和账本里的委托交易的过程。

对于白天的连续交易,交易总是发生在新进来的委托和账本里的委托之间。

有一种情况,如果账本里是空的会怎样?

比如上面的例子,我们要1.79买入1000股CKE,交易所在收到这笔委托后,察看卖出委托账本,发现里面时空的,交易所找不到交易的另一方,所以交易无法进行。

这种情况下,交易所会把这个委托方到买方的委托账本里,等待交易机会。

在没成交前,客户都可以通过券商取消委托。

从另一面来说,如果账本里委托很多很多又会如何?

比如在账本的最优价位上买方总有一百万股,卖方总有一百万股。

这样的情况下,任何进来的市价或好于最优价位限价的委托都会立即在最优价位上成交。

比如说我们限价1.80买入1000股CEK,在卖方委托账本里1.79价位上有100万股,那么马上就会以1.79成交。

交易所的实际情况介于上面两种极端情况之间,一般账本既不会空,也不会在买卖两边最优价位上有一百万股。

有的股票在账本里的委托很多,并且在被交易后不断有新的委托补充进来,始终保持足够的委托。

这种股票就很容易买卖。

有些股票在账本里的委托很少,并且账本里的委托被交易后没有新的委托进来,这样的股票就很难买卖。

在金融领域里,流动性是指资产以合理的价格变现的能力,如果这个资产很容易以我们想要的价格变现,就说它流动性好。

对股票交易来说,如果一只股票的账本里的最优价位或相近价位的委托多,股票就容易交易,我们就说这种股票的流动性好。

那么账本里的委托就习惯上就叫流动性,而向账本里提交委托就是增加流动性。

增加流动性直接受益人显然是交易所,因为交易变得容易了之后,会增加交易量,交易所会得到更多的交易收入。

在北美和欧洲,交易所众多,竞争激烈,交易所对于增加流动性的委托不但不会收费,还会有补助。

在北美的证券交易所,从一百多年前开始就实行专家经纪人(Specialist)制度,专家经纪人用自己的账户向市场提供流动性。

在电子交易兴起后,出现了很多做市商(MarketMaker),他们使用自动交易系统向市场提供流动性,赚取交易所的补助和交易中的差价(Spread)利润。

委托账本的信息披露:

对于一个交易所来说,及时披露交易信息才能做到交易公正透明。

我们一般看到的交易所的行情数据其实就是委托账本里的信息。

因为账本里的信息量太大,而且很多离最优价格差得太远的委托对交易没什么用处,因此一般的交易平台都不会显示全部的账本里的内容,最常见的是以一级情数据和二级行情数据。

一级行情数据:

一级行情数据就是买卖最优数量和价格,其中的数量就是在最优价位上的全部委托的总数量,比如下面的最优价格1.79上有两个委托,共计5700股。

交易者在卖盘上看到的就是1.79x5700:

交易委托账本(OrderBook)

因此一级行情数据就是在最优价格上的价位和数量。

因此最优价位上委托的任何变化就会产生一个新的一级行情报价:

最优价位上收到新的委托

最优价位撤掉了已经存在的委托

最优价位上委托改变了数量

最优价位上委托改变了价格

收到新的委托,价格好于最优价格,于是新的最优价格产生

不难想象,一级行情变化很快。

交易活跃的股票每秒钟会有上万个委托,因此每秒钟可能会有上万个新的行情数据,人的眼睛是无法看清这么快的变化的。

我们用的交易软件一般都会每隔一段时间显示一个新的行情,间隔比如一秒钟或几秒钟。

但我们要明白,交易所其实是发布了所有的数据,只是我们的交易软件作了处理,行情数据上去才变化这么慢。

对于自动交易系统来说,有些交易策略就要看清每一个最优价格上的变化,比如说有些做市商软件。

一般股票在合并时会产生非整数股,比如最近的花旗银行,股价长期在四美元左右徘徊,这对公司股价很不利,因为有很多基金会避免选择五美元以下的股票,而且对公司形象不利。

这种情况下,花旗银行进行的十股合一股的股票合并,股价也就调整为原来的十倍,变为四十元左右。

如果某个投资者原来有800股花旗银行股票,那么他现在手里的股票就变为80股,成了非整数股。

如果一个人要卖580股,一般交易所不接受这样的数量委托,他必须提交一个500股整数委托和一个80股非整数委托,500股整数委托按通常的交易方式自动交易,80股非整数委托由交易所的专人来交易。

特殊交易条件账本

特殊交易条件指的主要是特殊清算条件,比如说特殊清算日期等。

比如我提交一个委托,市价卖出500股TEK软股票,但条件是我要在一个月后才清算。

这样一个委托只能和另一个有同样清算日期条件的委托才能交易,

委托交易顺序:

在交易所收到一个新的委托时,如果这个委托可以和当前委托账本中的委托交易,交易所就要根据事先制订的优先顺序规则,从账本中选一个或几个委托来和新进来的委托交易。

一般的选择顺序是:

价格优先,最优价格的委托先交易。

最优价格对于卖出委托就是最低价,对于买入委托就是最高价

委托提交时间优先。

在价格相同的情况下,先提交的委托先交易

价格优先+时间优先是最常见的规则,但有些交易所还有另外的条件。

比如多伦多证券交易所实行价格优先,然后是同一券商优先,最后是时间优先的规则。

同一券商优先的意思是,如果账本中的某一个委托和新进来的委托是来自同一个券商,那么即使这个委托比相同价位的其他委托进来的晚,也会先和这个委托成交。

同一券商优先的结果是:

如果账本里的一个委托来自一个很小的券商,那么这个委托在账本里等了很久,比它后进来的很多委托都成交了,它还在委托账本里。

因为委托大多数都来自于大的券商(为什么?

没有那么多委托还怎么叫大券商?

),这些委托都会首先和账本里的那个券商的委托成交。

也就是说,越大的券商提交的委托越容易成交。

你可能很容易就会想到,人们选择券商时,首先选择最大的券商,那小券商岂不是很难生存?

听上去这是一个很不公平的规则,但事实上很多人并不知道这一规则的存在,包括很多业内人士。

因此人们在选择券商时,一般不会注意到这一点。

但对于有些交易者,比如做市商(Market

Maker),这就是致命的,他们一定会选择大的券商。

另外,价格优先是第一位的,只要你出的价格比其他人好,那你就一定会成交。

这一规则的背景是这样的,多伦多证券交易所是由几个大的券商共同成立的,券商联合起来找了个地方来交易股票,也就是说是券商控制着交易所。

这就不难理解,大券商在制订交易所规则的时候充分考虑了自己的利益,而同一券商优先规则就是大券商争取自己利益最大化的结果。

由券商来组建交易所是很自然的事情,因为券商的出现早于交易所。

只有交易达到一定规模,才需要交易所。

这和中国的情况不同,中国似乎是交易所地位远高于券商,经常是规则的制订者,而券商没什么太大的话语权。

升级会员

升级会员