《财务分析综合实验》报告书docx.docx

《《财务分析综合实验》报告书docx.docx》由会员分享,可在线阅读,更多相关《《财务分析综合实验》报告书docx.docx(23页珍藏版)》请在冰豆网上搜索。

《财务分析综合实验》报告书docx

《财务分析综合实验》报告书

实验报告评语

。

第一章实验资料

实验用资料:

华星化工股份有限公司

1、基本情况

华星化工股份有限公司是一家民营股份制企业。

创办于1984年。

华星化工以生产农药、化工产品为主;公司产品涵盖杀虫剂、除草剂、杀菌剂三大系列40多个原药和100多个制剂品种。

地址:

安徽省巢湖市和县乌江镇,电话5392708。

二、2008年度有关报表资料

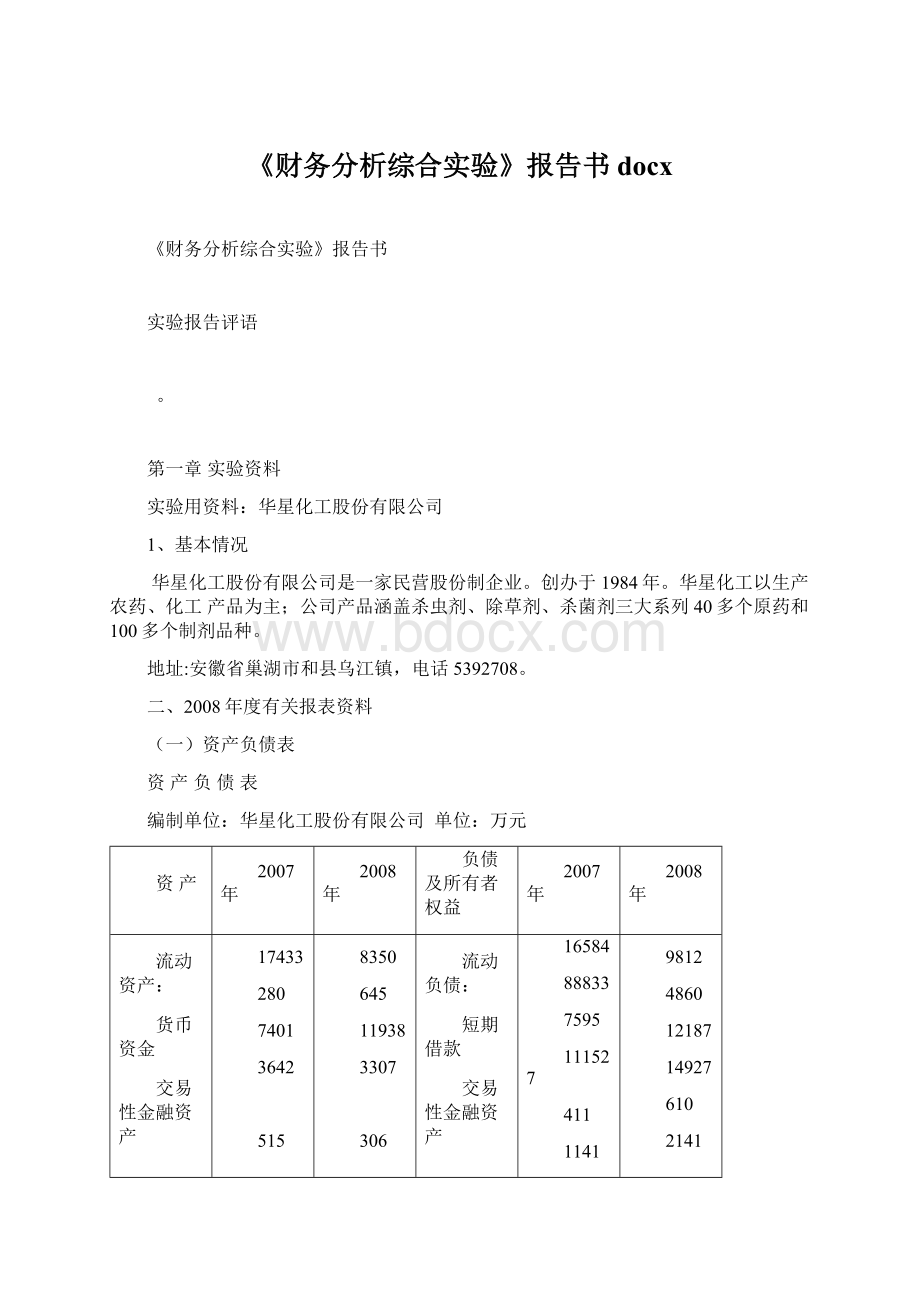

(一)资产负债表

资产负债表

编制单位:

华星化工股份有限公司单位:

万元

资产

2007年

2008年

负债及所有者权益

2007年

2008年

流动资产:

货币资金

交易性金融资产

应收票据

应收账款

预付账款

应收利息

应付股利

其他应收款

存货

一年内到期的非流动资产

其他流动资产

流动资产合计

非流动资产:

可供出售金融资产

持有至到期投资

长期应收款

长期股权投资

投资性房地产

固定资产

工程物资

在建工程

固定资产清理

生产性生物资产

无形资产

开发支出

商誉

长期待摊费用

递延所得税资产

其他非流动资产

非流动资产合计

17433

280

7401

3642

515

20705

49976

3676

51174

947

184

142

385

56507

8350

645

11938

3307

306

34036

58537

9992

52415

815

1084

99

1872

66278

流动负债:

短期借款

交易性金融资产

应付票据

应付账款

预收账款

应付职工薪酬

应交税费

应付利息

应付股利

其他应付款

一年内到期的非流动负债

其他流动负债

流动负债合计

非流动负债:

长期借款

应付债券

长期应付款

专项应付款

预计负债

递延所得税负债

其他非流动负债

非流动负债合计

负债合计

股东权益:

股本

资本公积

减:

库存股

盈余公积

未分配利润

股东权益合计

16584

88833

7595

111527

411

1141

768

1830

48688

6300

401

482

7183

55871

12558

22261

2654

13139

50612

9812

4860

12187

14927

610

2141

886

5000

50424

5100

642

649

6391

56815

16325

18534

5764

27377

68000

资产总计

106483

124815

负债及股东权益总计

106483

124815

(二)利润表

利润表

编制单位:

华星化工单位:

万元

项目

2008年度

2007年度

一、营业收入

137126

84833

减:

营业成本

92926

65450

营业税金及附加

538

146

销售费用

4962

4497

管理费用

3683

2545

财务费用

3560

3344

资产减值损失

9966

459

加:

公允价值变动损益(损失以“-”填列)

投资损益(损失以“-”填列)

-448

-258

其中:

对联营企业和合营企业的投资收益

-448

-277

二、营业利润(亏损以“-”填列)

21044

8133

加:

营业外收入

233

83

减:

营业外支出

300

67

其中:

非流动资产处置损失

67

三、利润总额(亏损总额以“-”填列)

20977

8150

减:

所得税费用

2523

1222

四、净利润(净亏损以“-”填列)

18454

6928

五、每股收益

(一)基本每股收益(元)

1.13

0.55

(二)稀释每股收益(元)

1.13

0.55

普通股加权平均数(万股)

16325

12558

(三)现金流量表

现金流量表

编制单位:

华星化工单位:

万元

2008年度

2007年度

一、经营活动产生的现金流量

销售商品、提供劳务收到的现金

128211

80987

收到的税费返还

1249

860

收到的其他与经营活动有关的现金

638

22

经营活动现金流入小计

130098

81869

购买商品、接受劳务支付的现金

104397

65731

支付给职工以及为职工支付的现金

4772

3072

支付的各种税费

5999

1473

支付的其他与经营活动有关的现金

3401

2908

经营活动现金流出小计

118569

73185

经营活动产生的现金流量净额

11529

8685

二、投资活动产生的现金流量

收回投资所收到的现金

取得投资收益所收到的现金

3

处置固定资产、无形资产和其他长期资产而收到的现金净额

88

46

处置子公司及其他营业单位收到的现金净额

51

收到的其他与投资活动有关的现金

334

235

投资活动现金流入小计

422

335

购建固定资产、无形资产和其他长期资产所支付的现金

7156

12145

投资支付的现金

5388

460

取得子公司及其他营业单位支付的现金净额

支付的其他与投资活动有关的现金

投资活动现金流出小计

12544

12605

投资活动产生的现金流量净额

-12122

-12269

三、筹资活动产生的现金流量

吸收投资所收到的现金

14654

取得借款所收到的现金

43171

45954

收到的其他与筹资活动有关的现金

319

筹资活动现金流入小计

43171

60928

偿还债务所支付的现金

47973

45311

分配股利、利润和偿付利息所支付的现金

3401

3033

支付的其他与筹资活动有关的现金

300

115

筹资活动现金流出小计

51674

48459

筹资活动产生的现金流量净额

-8503

12468

四、汇率变动对现金的影响

-31

-10

五、现金及现金等价物净增加额

-9128

8874

:

加期初现金及现金等价物余额

17433

8559

六、期末现金及现金等价物余额

8305

17433

第二章财务分析实验报告

一、偿债能力分析

(一)计算完成下表中的各项指标

华星化工偿债能力分析

2007年至2008年

项目

2007年

2008年

流动资产

49976

58537

流动负债

48688

50424

流动比率

1.03

1.16

存货

20705

34036

速动资产

29271

24501

速动比率

0.60

0.49

现金类资产

17433

8305

现金比率

0.36

0.16

负债总额

55871

56815

资产总额

106483

124815

资产负债率(%)

52.47

45.52

股东权益总额

50612

68000

股东权益比率(%)

47.73

54.48

权益乘数

2.10

1.84

产权比率(%)

110.39

83.55

税前利润

8150

20977

利息费用

3344

3560

利息保障倍数

3.44

6.89

(二)对该企业的短期偿债能力和长期偿债能力进行评价

华星化工公司2007年流动比率仅为1.03,短期偿债压力较大,2008年为1.16,较上年同期上升0.13,表明短期偿债能力有所增强。

但华星两年的流动比率都低于2,表明该公司的短期偿债能力较弱。

华星化工2008年速动比率0.49,较上年同期下降0.11,主要是公司存货增加所致。

表明该公司流动资产的结构不合理,速动资产占有较小比重,导致2008年的偿债能力下降。

公司2008年的现金比率比2007年减少了0.20,说明公司的支付能力有所下降。

华星化工公司2008年的资产负债率比2007年降低了6.95%,表明该公司债务负担有所减轻,债权人承担的风险略有减弱。

2008年股东权益比率为54.48%,比2007年提高了6.95%,表明该公司债务负担有所减轻。

权益乘数较上年有所下降,说明公司的偿债能力有所增强,债权人利益有一定保障。

华星公司2007年的产权比率高达110.39%,说明该公司的财务结构风险较高,2008年产权比率下降为83.55%,说明公司的财务结构风险降低,公司的长期偿债能力提高。

华星化工两年的利息保障倍数均较高,说明企业的经营所得支付债务利息能力较高,表明公司的长期偿债能力比较强,债权人的受保障程度也就较高。

二、营运能力分析

(一)计算填列以下反映企业营运能力的各项指标

华星化工营运能力分析指标

2007年至2008年

项目

2007年

2008年

营业收入(万元)

84833

137126

期初应收账款(万元)

5459

7401

期末应收账款(万元)

7401

11938

应收账款平均余额(万元)

6430

9670

应收账款周转率(次)

13.19

14.18

应收账款周转天数(天)

27

25

营业成本(万元)

65450

92926

期初存货(万元)

13204

20705

期末存货(万元)

20705

34036

存货平均余额(万元)

16955

27371

存货周转率(次)

3.86

3.40

存货周转天数(天)

93

106

年初流动资产(万元)

29751

49976

年末流动资产(万元)

49976

58537

流动资产平均余额(万元)

39864

54257

流动资产周转率(次)

2.13

2.53

流动资产周转天数(天)

169

142

年初固定资产(万元)

36154

51174

年末固定资产(万元)

51174

52415

固定资产平均余额(万元)

43664

51795

固定资产周转率(次)

1.94

2.65

年初总资产(万元)

77349

106483

年末总资产(万元)

106483

124815

总资产平均余额(万元)

91916

115649

总资产周转率(次)

0.92

1.19

总资产周转天数(天)

391

303

(二)根据以上计算结果,分析评价企业的营运能力

华星化工2008年应收账款周转率为14.18%,周转天数为25天,与2007年相比,应收账款变现速度加快,坏账损失减少,资产流动性提高,管理工作的效率有所提高,公司的营运能力有所加强。

公司2008年的存货周转率比2007年有所下降,周转天数增多,说明公司的存货变现速度减慢,存货的运用效率较低,导致公司的营运能力降低。

公司08年的流动资产周转率比07年上升,说明公司的流动资产的经营效率较高。

华星公司2008年的固定资产周转率为2.65比07年有所上升,这也表明公

升级会员

升级会员