财务报表水平分析与垂直分析1.docx

《财务报表水平分析与垂直分析1.docx》由会员分享,可在线阅读,更多相关《财务报表水平分析与垂直分析1.docx(22页珍藏版)》请在冰豆网上搜索。

财务报表水平分析与垂直分析1

1.某公司资产负债表如下:

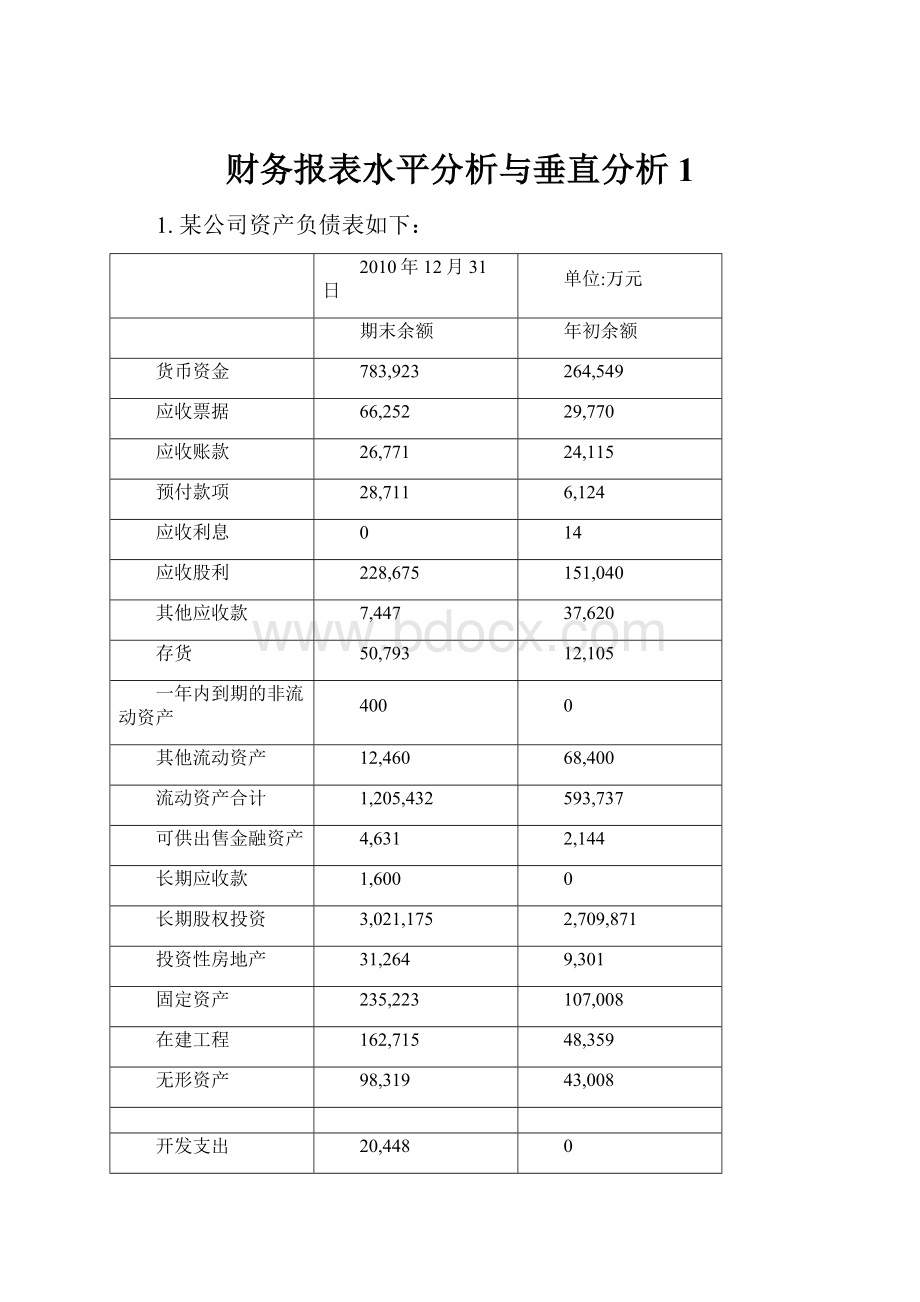

2010年12月31日

单位:

万元

期末余额

年初余额

货币资金

783,923

264,549

应收票据

66,252

29,770

应收账款

26,771

24,115

预付款项

28,711

6,124

应收利息

0

14

应收股利

228,675

151,040

其他应收款

7,447

37,620

存货

50,793

12,105

一年内到期的非流动资产

400

0

其他流动资产

12,460

68,400

流动资产合计

1,205,432

593,737

可供出售金融资产

4,631

2,144

长期应收款

1,600

0

长期股权投资

3,021,175

2,709,871

投资性房地产

31,264

9,301

固定资产

235,223

107,008

在建工程

162,715

48,359

无形资产

98,319

43,008

开发支出

20,448

0

其他非流动资产

220

0

非流动资产合计

3,575,596

2,919,692

资产总计

4,781,027

3,513,428

短期借款

200,000

0

应付账款

233,603

43,309

预收款项

9,723

109

应付职工薪酬

48,783

44,268

应交税费

2,551

123

其他应付款

23,811

36,959

一年内到期的非流动负债

22,726

10,197

流动负债合计

541,197

134,965

应付债券

483,966

0

预计负债

3,219

1,402

递延所得税负债

21,387

0

其他非流动负债

120,076

128,437

非流动负债合计

628,648

129,840

负债合计

1,169,845

264,805

实收资本

655,103

655,103

资本公积

2,259,255

2,158,043

盈余公积

262,673

196,628

未分配利润

434,151

238,850

所有者权益合计

3,611,182

3,248,624

负债和所有者权益

4,781,027

3,513,428

要求:

(1)编制资产负债表的水平分析表,就资产、负债及所有者权益的变动情况进行评价。

(2)编制资产负债表的垂直分析表,就该公司的资金来源及资源分配情况进行评价。

资产负债表的水平分析表

2010年12月31日

单位:

万元

期末余额

年初余额

增减额

增减百分比

货币资金

783,923

264,549

519,374

196%

应收票据

66,252

29,770

36,482

123%

应收账款

26,771

24,115

2,656

11%

预付款项

28,711

6,124

22,587

369%

应收利息

0

14

-14

-100%

应收股利

228,675

151,040

77,635

51%

其他应收款

7,447

37,620

-30,172

-80%

存货

50,793

12,105

38,687

320%

一年内到期的非流动资产

400

0

400

其他流动资产

12,460

68,400

-55,940

-82%

流动资产合计

1,205,432

593,737

611,695

103%

可供出售金融资产

4,631

2,144

2,487

116%

长期应收款

1,600

0

1,600

长期股权投资

3,021,175

2,709,871

311,305

11%

投资性房地产

31,264

9,301

21,963

236%

固定资产

235,223

107,008

128,215

120%

在建工程

162,715

48,359

114,356

236%

无形资产

98,319

43,008

55,311

129%

开发支出

20,448

0

20,448

其他非流动资产

220

0

220

非流动资产合计

3,575,596

2,919,692

655,904

22%

资产总计

4,781,027

3,513,428

1,267,599

36%

短期借款

200,000

0

200,000

应付账款

233,603

43,309

190,294

439%

预收款项

9,723

109

9,614

8808%

应付职工薪酬

48,783

44,268

4,514

10%

应交税费

2,551

123

2,429

1981%

其他应付款

23,811

36,959

-13,147

-36%

一年内到期的非流动负债

22,726

10,197

12,528

123%

流动负债合计

541,197

134,965

406,232

301%

应付债券

483,966

0

483,966

预计负债

3,219

1,402

1,817

130%

递延所得税负债

21,387

0

21,387

其他非流动负债

120,076

128,437

-8,361

-7%

非流动负债合计

628,648

129,840

498,809

384%

负债合计

1,169,845

264,805

905,041

342%

实收资本

655,103

655,103

0

0%

资本公积

2,259,255

2,158,043

101,212

5%

盈余公积

262,673

196,628

66,045

34%

未分配利润

434,151

238,850

195,301

82%

所有者权益合计

3,611,182

3,248,624

362,558

11%

负债和所有者权益

4,781,027

3,513,428

1,267,599

36%

该公司资产增加了126亿多元,增长幅度为36%。

其中,流动资产增加了61亿多元,非流动资产增加了65亿多元,流动资产增长幅度为103%,非流动资产增长幅度为22%。

在流动资产各项目的变化中,除应收利息、其他应收款及其他非流动资产项目外,其余各项目均呈现出了一定幅度的增长。

从增长的绝对额来看,货币资金增加了51亿多元,是流动资产中增长绝对数最多的一个项目;存货、应收票据与预付款项也增长很快,增幅在1倍以上,说明公司经营规模得到了扩大。

在非流动资产各项目的变化中,增长绝对额比较大的项目是长期股权投资、固定资产与在建工程,其中,长期股权投资增加了31亿多元,固定资产与在建工程共增加了24亿多元,可见,该公司在对外扩张及经营规模的扩大上均有所努力。

从资金来源来看,负债增加了90亿多元,增长幅度为342%,负债增长迅猛。

其中,流动负债增长了40亿多元,非流动负债增长约50亿元,增幅均在300%以上。

流动负债的增加更多体现在短期借款与应付账款的增加上,应付账款增加了19亿多元,增幅高达439%,应进一步查明应付账款增加的原因。

预收款项与应交税费增幅虽很大,但增长绝对额并不是很大。

非流动负债的增加主要体现在应付债券的增加上。

所有者权益增加了36亿多元,但增幅较小。

在所有者权益各项目中,未分配利润增幅最大,达到了82%。

资本公积增加了1亿多元,资本公积的增长也是所有者权益增加的一个重要原因。

盈余公积的增幅较大,达到了34%。

长期资金来源共增加了86亿多元,大于非流动资产的增加,说明该公司新增非流动资产所需资金是由长期资本提供的,这会降低公司的财务风险,但也加大了公司的资金成本。

资产负债表的垂直分析表

2010年12月31日

单位:

万元

项目

期末余额

年初余额

占总计数百分比

占总计数百分比

2010

2009

货币资金

783,923

264,549

16.40%

7.53%

应收票据

66,252

29,770

1.39%

0.85%

应收账款

26,771

24,115

0.56%

0.69%

预付款项

28,711

6,124

0.60%

0.17%

应收利息

-

14

0.00%

0.00%

应收股利

228,675

151,040

4.78%

4.30%

其他应收款

7,447

37,620

0.16%

1.07%

存货

50,793

12,105

1.06%

0.34%

一年内到期的非流动资产

400

-

0.01%

0.00%

其他流动资产

12,460

68,400

0.26%

1.95%

流动资产合计

1,205,432

593,737

25.21%

16.90%

可供出售金融资产

4,631

2,144

0.10%

0.06%

长期应收款

1,600

-

0.03%

0.00%

长期股权投资

3,021,175

2,709,871

63.19%

77.13%

投资性房地产

31,264

9,301

0.65%

0.26%

固定资产

235,223

107,008

4.92%

3.05%

在建工程

162,715

48,359

3.40%

1.38%

无形资产

98,319

43,008

2.06%

1.22%

开发支出

20,448

-

0.43%

0.00%

其他非流动资产

220

-

0.00%

0.00%

非流动资产合计

3,575,596

2,919,692

74.79%

83.10%

资产总计

4,781,027

3,513,428

100.00%

100.00%

短期借款

200,000

-

4.18%

0.00%

应付账款

233,603

43,309

4.89%

1.23%

预收款项

9,723

109

0.20%

0.00%

应付职工薪酬

48,783

44,268

1.02%

1.26%

应交税费

2,551

123

0.05%

0.00%

其他应付款

23,811

36,959

0.50%

1.05%

一年内到期的非流动负债

22,726

10,197

0.48%

0.29%

流动负债合计

541,197

134,965

11.32%

3.84%

应付债券

483,966

-

10.12%

0.00%

预计负债

3,219

1,402

0.07%

0.04%

递延所得税负债

21,387

-

0.45%

0.00%

其他非流动负债

120,076

128,437

2.51%

3.66%

非流动负债合计

628,648

129,840

13.15%

3.70%

负债合计

1,169,845

264,805

24.47%

7.54%

实收资本

655,103

655,103

13.70%

18.65%

资本公积

2,259,255

2,158,043

47.25%

61.42%

盈余公积

262,673

196,628

5.49%

5.60%

未分配利润

434,151

238,850

9.08%

6.80%

所有者权益合计

3,611,182

3,248,624

75.53%

92.46%

负债和所有者权益

4,781,027

3,513,428

100.00%

100.00%

流动资产占比从16.9%上升25.21%,该公司资产的流动性增强。

在流动资产各项目中,货币资金占比变化最大。

货币资金占比从7.53%上升至16.4%,货币资金占比上升,可能与该公司刚完成公司债券的发行有关。

应收票据占比略有上升,应收账款占比略有下降,存货占比有小幅度上升,但在资产总额中的占比并不是很大,说明该公司销售环境并未发生明显变化。

非流动资产占比从83.1%下降至74.79%,其下降的主要原因不是非流动资产规模有所下降,而是由于其规模的上升幅度低于了流动资产的上升幅度,从而使其占比相对下降。

在非流动资产各项目中,占比最大的项目是长期股权投资。

2010年该公司长期股权投资占比为63.19%,即长期股权投资在该公司资产总额中占到了一半以上,因此,该公司为投资型公司。

在资产规模大幅度增加的情况下,固定资产占比、在建工程占比、无形资产占比与开发支出占比依然有所提升,说明该公司经营规模得到了扩大。

从资金来源来看,负债在资金来源总额中的占比从7.54%上升至24.47%,所有者权益在资金来源总额中的占比从92.46%下降至75.53%。

负债占比上升,所有者权益占比下降,即运用外来资金增加,自有资金运用相对减少,从而使财务杠杆的积极作用得到了发挥,提高了股东的投资报酬率。

但是也应该注意到,随着负债占比增加,债权人的安全边际也相应降低。

不过,该公司资产负债率水平是适宜的,对债权人权益的保障程度较高。

在所有者权益各项目中,资本公积占比最大,应关注资本公积来源的可靠性程度。

2.某公司主要资产项目的比重如下表所示:

主要资产项目

期初比重(%)

期末比重(%)

货币资金

6

7.8

交易性金融资产

8.9

1.9

应收账款

3.2

2.2

存货

16.6

16.5

长期股权投资

2.8

2.3

固定资产

56.1

64.3

无形资产

6.4

5

合计

100

100

要求:

根据上述资料,对该公司资产结构变动的合理性进行评价。

该公司流动资产占比期末较期初减少了6.3%,而非流动资产占比从65.3%上升至71.6%,流动资产占比下降,说明公司总资产的变现能力下降,资产风险增强。

流动资产中,货币资金占比上升,会使资产的支付能力增强,但也会使公司资产的盈利性减弱,该公司期末货币资金占比为7.8%,这一比重应该说较为合理。

交易性金融资产占比从8.9%下降至1.9%,交易性金融资产是企业利用暂时闲置的资金进行的短期投资。

公司固定资产占比从56.1%上升至64.3%,交易性金融资产占比下降,固定资产占比上升表明公司将财务资源更多地分配在了固定资产上,若新增固定资产是生产用固定资产,说明公司发现了更好的投资机会,或公司在扩大生产经营规模方面做出了努力。

无形资产占比下降,表明公司在开发创新方面努力不够,但无形资产确认受到会计准则的影响较大,企业的无形资产可能未能全部反映在企业会计报表中,该变化是否合理还应该结合公司具体情况进行分析。

3、某公司近三年的资产负债表如下:

单位(千元)

项目

2007年

2008年

2009年

货币资金

561

387

202

应收账款

1,963

2,870

4,051

存货

2,031

2,613

3,287

流动资产合计

4,555

5,870

7,540

固定资产

2,581

4,430

4,364

资产合计

7,136

10,300

11,904

短期借款

250

900

1,050

应付账款

1,862

2,944

3,613

应付职工薪酬

301

516

587

流动负债合计

2,413

4,360

5,250

长期借款

500

1,000

950

所有者权益

4,223

4,940

5,704

负债和所有者权益合计

7,136

10,300

11,904

要求:

编制结构百分比资产负债表,对该公司资产、负债及所有者权益状况做出评价。

计算结果保留两位小数。

项目

2007年比重

2008年比重

2009年比重

货币资金

7.86%

3.76%

1.70%

应收账款

27.51%

27.86%

34.03%

存货

28.46%

25.37%

27.61%

流动资产合计

63.83%

56.99%

63.34%

固定资产

36.17%

43.01%

36.66%

资产合计

100.00%

100.00%

100.00%

短期借款

3.50%

8.74%

8.82%

应付账款

26.09%

28.58%

30.35%

应付职工薪酬

4.22%

5.01%

4.93%

流动负债合计

33.81%

42.33%

44.10%

长期借款

7.01%

9.71%

7.98%

所有者权益

59.18%

47.96%

47.92%

负债和所有者权益合计

100.00%

100.00%

100.00%

该公司货币资金占资产总额的比重显著减少,说明随着经营规模的扩大,公司的资金也变得有些紧张。

公司资金紧张与应收账款占比上升较快有关。

公司存货占比呈现出了先下降后上升的趋势,主要与2008年公司购入了新的固定资产,使固定资产占比上升有关,2009年公司固定资产占比下降,原因是公司新购入的固定资产价值小于当期计提的固定资产折旧与减值准备。

从资金来源上看,公司所有者权益占比逐年下滑,公司新增资产所需资金主要是由债权人提供的。

公司短期借款占比逐年上升,说明公司债务偿还的紧迫性在增加,公司财务风险在加大。

从应收账款与应付账款的对应关系来看,公司三年应收账款的平均增长率大于了公司三年应付账款的平均增长率,这说明公司在供应链中的谈判力不是很强。

1、某公司2010年的利润表如下:

2010年度

单位:

万元

项目

本期金额

上期金额

一、营业收入

568,907

263,404

减:

营业成本

441,231

217,106

营业税金及附加

24,830

869

销售费用

60,922

14,111

管理费用

218,368

51,870

财务费用

1,320

-359

资产减值损失

518

1,997

加:

投资收益

506,254

169,227

二、营业利润

327,972

147,036

加:

营业外收入

1,873

2,154

减:

营业外支出

251

12,066

三、利润总额

329,594

137,125

减:

所得税费用

-632

812

四、净利润

330,226

136,313

要求:

编制利润表的水平分析表,并对各项目的变动情况做出分析与评价。

项目

本期金额

上期金额

增减额

增减百分比

一、营业收入

568,907

263,404

305,503

116%

减:

营业成本

441,231

217,106

224,125

103%

营业税金及附加

24,830

869

23,960

2756%

销售费用

60,922

14,111

46,812

332%

管理费用

218,368

51,870

166,498

321%

财务费用

1,320

-359

1,679

-468%

资产减值损失

518

1,997

-1,479

-74%

加:

投资收益

506,254

169,227

337,027

199%

二、营业利润

327,972

147,036

180,936

123%

加:

营业外收入

1,873

2,154

-281

-13%

减:

营业外支出

251

12,066

-11,814

-98%

三、利润总额

329,594

137,125

192,470

140%

减:

所得税费用

-632

812

-1,443

-178%

四、净利润

330,226

136,313

193,913

142%

2010年与2009年相比,营业收入翻了一番多,但在收入增加的同时,费用也大幅增加,营业税金及附加、销售费用、管理费用、财务费用的上升幅度都超过了营业收入的增长幅度,尤其是营业税金及附加的增长幅度达到2755.8%,这样巨幅的增长需要进一步查明原因。

投资收益比2009年增长了199.16%,使得营业利润增长了123.06%。

2010年的营业外收入和营业外支出均有所下降,但营业外支出下降的幅度更大,致使公司利润总额增长了140.36%,增长幅度大于营业利润的增长幅度。

所得税费用大幅下降,使净利润增长了142.26%,增长态势明显。

该公司利润增长的主要原因是投资收益大幅度增加及营业外支出急遽下降所致,而该公司经营业务却出现了巨额亏损。

2、某公司2009年度利润表如下:

单位:

元

项目

2009年

2008年

一、营业收入

1,938,270

2,205,333

减:

营业成本

1,083,493

1,451,109

营业税金及附加

79,469

92,624

管理费用

188,980

170,500

财务费用

69,500

58,000

加:

投资收益

42,500

30,000

二、营业利润

559,328

463,100

加:

营业外收入

65,488

84,320

减:

营业外支出

29,000

22,000

三、利润总额

595,816

525,420

减:

所得税费用

196,619

173,389

四、净利润

399,197

352,031

要求:

(1)编制利润表的垂直分析表,计算结果保留小数点后两位。

(2)简要评价两年的各项变动,并分析其原因。

项目

2009年

2008年

2009年比重

2008年比重

一、营业收入

1,938,270

2,205,333

100.00%

100.00%

减:

营业成本

1,083,493

1,451,109

55.90%

65.80%

营业税金及附加

79,469

92,6

升级会员

升级会员