95年度综合所得税结算申报书说明.docx

《95年度综合所得税结算申报书说明.docx》由会员分享,可在线阅读,更多相关《95年度综合所得税结算申报书说明.docx(14页珍藏版)》请在冰豆网上搜索。

95年度综合所得税结算申报书说明

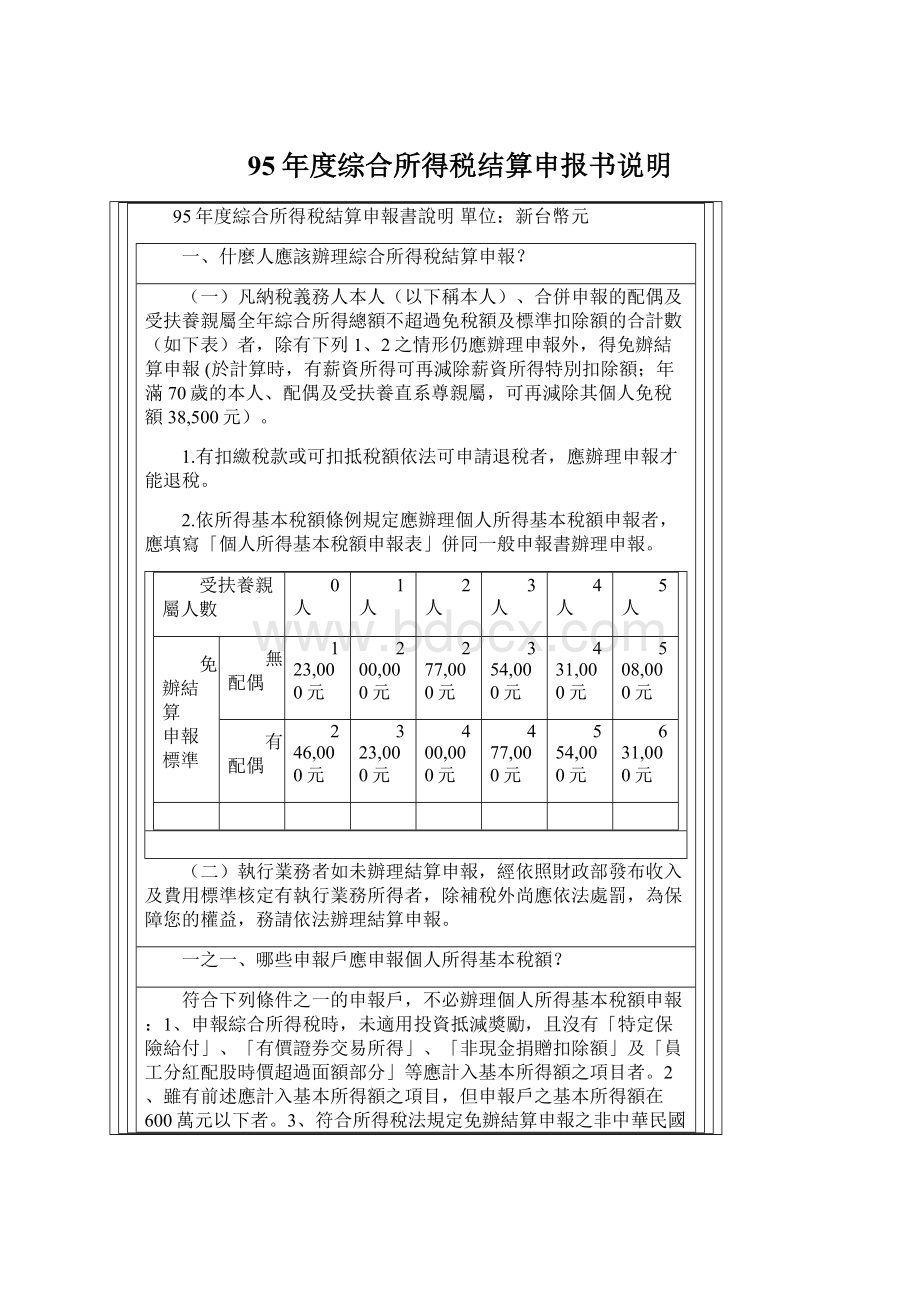

95年度綜合所得稅結算申報書說明單位:

新台幣元

一、什麼人應該辦理綜合所得稅結算申報?

(一)凡納稅義務人本人(以下稱本人)、合併申報的配偶及受扶養親屬全年綜合所得總額不超過免稅額及標準扣除額的合計數(如下表)者,除有下列1、2之情形仍應辦理申報外,得免辦結算申報(於計算時,有薪資所得可再減除薪資所得特別扣除額;年滿70歲的本人、配偶及受扶養直系尊親屬,可再減除其個人免稅額38,500元)。

1.有扣繳稅款或可扣抵稅額依法可申請退稅者,應辦理申報才能退稅。

2.依所得基本稅額條例規定應辦理個人所得基本稅額申報者,應填寫「個人所得基本稅額申報表」併同一般申報書辦理申報。

受扶養親屬人數

0人

1人

2人

3人

4人

5人

免辦結算

申報標準

無配偶

123,000元

200,000元

277,000元

354,000元

431,000元

508,000元

有配偶

246,000元

323,000元

400,000元

477,000元

554,000元

631,000元

(二)執行業務者如未辦理結算申報,經依照財政部發布收入及費用標準核定有執行業務所得者,除補稅外尚應依法處罰,為保障您的權益,務請依法辦理結算申報。

一之一、哪些申報戶應申報個人所得基本稅額?

符合下列條件之一的申報戶,不必辦理個人所得基本稅額申報:

1、申報綜合所得稅時,未適用投資抵減獎勵,且沒有「特定保險給付」、「有價證券交易所得」、「非現金捐贈扣除額」及「員工分紅配股時價超過面額部分」等應計入基本所得額之項目者。

2、雖有前述應計入基本所得額之項目,但申報戶之基本所得額在600萬元以下者。

3、符合所得稅法規定免辦結算申報之非中華民國境內居住之個人。

不符合上述條件的申報戶,應依規定申報個人所得基本稅額。

二、應使用那一種申報書?

應否檢附扣(免)繳憑單?

(一)所得屬應開具扣(免)繳憑單、股利憑單或緩課股票轉讓所得申報憑單的薪資、利息、公司分配的股利、合作社分配的盈餘、取自職工福利委員會的福利金,全年收入在18萬元以下的稿費(含版稅、樂譜、作曲、編劇、漫畫及講演鐘點費),採標準扣除額、無投資抵減稅額、無重購自用住宅扣抵稅額、無大陸地區來源所得且無須依所得基本稅額條例規定辦理個人所得基本稅額申報者,請使用簡式申報書;其餘的納稅義務人,請使用一般申報書,須辦理個人所得基本稅額申報者,應另行填寫「個人所得基本稅額申報表」。

不論使用簡式或一般申報書,均免檢附扣(免)繳憑單、股利憑單及緩課股票轉讓所得申報憑單,如尚未收到或不慎遺失上開憑單,可向所得給付單位索取或要求補發,亦可依規定上網際網路或向國稅局查詢;惟納稅義務人查詢的所得資料,僅供申報時參考,如尚有其他的所得,仍應依法一併辦理申報,未依規定辦理申報致有短報或漏報情事者,應依所得稅法相關規定處罰。

(二)依所得基本稅額條例規定應辦理個人所得基本稅額申報者,應填寫「個人所得基本稅額申報表」(請詳閱該申報表背面之填寫說明),併同一般申報書辦理申報。

三、什麼時間辦理申報?

從96年5月1日起至96年5月31日止,都可申報,請儘早辦理,以免最後幾天的排隊擁擠。

四、向什麼地方辦理申報?

可就近至任一國稅局辦理;或利用郵寄以掛號逕寄戶籍所在地國稅局;或透過網際網路(http:

//tax.nat.gov.tw)辦理,但逾期申報者,僅得向戶籍所在地國稅局辦理。

透過網際網路辦理申報有應檢附的其他證明文件、單據者,應於96年6月11日前逕送(寄)戶籍所在地國稅局或就近至任一國稅局代收。

五、如何利用存款帳戶辦理退稅?

如何辦理繳稅?

(納稅義務人為大陸地區人民者,詳七、(十九))

(一)退稅:

可利用本人、配偶或申報受扶養親屬在郵局的存簿儲金、劃撥儲金或金融機構(包括銀行、信用合作社、農會信用部等)的支票存款、活期存款、活期儲蓄存款、綜合存款或在外商銀行開立的新臺幣存款帳戶辦理,請於利用存款帳戶退稅款欄各欄項中填明,以便稽徵機關(國稅局所屬分局、稽徵所或服務處)直接辦理轉帳退稅。

如使用的金融機構存摺帳號內含有英文字母或無法區分分行別、科目、編號等項目,請先向開戶機構洽詢或換用新式存摺,以免退稅款無法撥付,影響您的權益(屬公教人員開立的優惠存款帳戶不適用)。

退稅款不利用直撥退稅轉入存款帳戶或退稅款無法轉入存款帳戶者,國稅局會直接寄送退稅憑單(支票)或退稅通知,納稅義務人不必至自動提款機前操作或輸入任何資料。

納稅義務人如接獲電話通知退稅時,應先向戶籍所在地國稅局、分局、稽徵所或服務處洽詢,以免受騙。

(二)繳稅:

可以利用下列方式繳稅:

1.現金:

請填妥自行繳納稅額繳款書,向經收稅款公庫或臨時附設於國稅局所屬分局、稽徵所的代收稅款處繳納稅款後,將繳款書證明聯附於申報書,辦理申報。

2.繳稅取款委託書:

利用本人、配偶、申報受扶養親屬在郵局的存簿儲金、劃撥儲金或金融機構(包括銀行、信用合作社、農會信用部等)的支票存款、活期存款、活期儲蓄存款、綜合存款或在外商銀行開立的新臺幣存款帳戶辦理,請依式填寫繳稅取款委託書(非金融機構取款條)並蓋妥存款印鑑章,以法定結算申報截止日(5月31日)或依法展延結算申報截止日為提款日,並預留存款以備提兌。

但採用網際網路申報者,僅限以本人或配偶的金融機構或郵局存款帳戶委託轉帳繳納稅款。

採用網際網路申報或二維條碼申報者,免填寫繳款書及繳稅取款委託書。

3.自動櫃員機:

利用金融機構或郵局貼有「跨行:

提款+轉帳+繳稅」標籤的自動櫃員機繳納,免填繳款書,但應將轉帳繳納交易明細表附於申報書,辦理申報。

4.信用卡:

(1)限以本人或配偶名義持有的信用卡(僅能使用1張信用卡)辦理,透過電話語音(4121111或4126666,電話號碼6碼地區者為411111或416666,服務代碼166#)或網際網路(http:

//paytax.nat.gov.tw)輸入持卡人信用卡卡號及有效期限、身分證統一編號、應自繳稅額,取得發卡機構核發的授權號碼。

(2)人工申報案件將授權號碼填載於結算申報書,二維條碼申報案件鍵入於申報軟體,網際網路申報案件經由報稅網站檢核已取得的授權資料或線上取得授權。

(3)電話語音或網際網路無法取得授權時,得於營業時間內逕洽發卡機構以人工授權方式取得授權號碼。

(4)取得授權後,即完成以信用卡繳稅作業,如繳稅金額或納稅義務人有變動,納稅義務人可於法定結算申報截止日(5月31日)或依法展延結算申報截止日前,於營業時間內向發卡機構申請取消授權,並於次一營業日透過電話語音或網際網路查詢確認授權已取消;惟納稅義務人於法定結算申報截止日或依法展延結算申報截止日前,仍得再次申請授權以信用卡繳稅。

如無法重新取得授權,請改以其他方式繳納稅款。

(5)使用信用卡繳納稅款是否需支付發卡機構服務費,請先洽各發卡機構。

5.網際網路:

運用綜合所得稅結算電子申報繳稅系統離線登錄版程式辦理網際網路申報者,可採取下列2種方式繳稅:

(1)晶片金融卡:

納稅義務人可利用本人或他人參與晶片金融卡繳稅作業金融機構所核發的晶片金融卡,安裝讀卡機(與自然人憑證讀卡機同),透過網際網路即時轉帳繳稅;惟使用本項繳稅方式,每筆需自行負擔手續費10元。

(2)電子錢包:

納稅義務人可利用本人或他人於95年5月31日前取得之金融機構電子錢包以網際網路轉帳繳納稅款。

查詢參與晶片金融卡及電子錢包網際網路繳稅作業的金融機構,請至.tw/EB/查閱。

6.支票:

應檢附填妥並已向金融機構提出票據交換的繳款書(如支票發票人非納稅義務人時,納稅義務人本人應於支票背面背書)。

(三)逾期申報案件及非以個人名義開立存款帳號者,不適用支票繳稅、繳稅取款委託書、信用卡及自動櫃員機轉帳繳稅;亦不得利用存款帳戶辦理退稅。

六、什麼是本人或配偶薪資所得分開計稅,合併報繳?

納稅義務人得就其本人或配偶的薪資所得分開計算稅額,由納稅義務人合併填報於同一張申報書內申報繳納(計算薪資所得分開計稅部分的應納稅額時,僅得減除薪資所得分開計算者的免稅額及薪資所得特別扣除額,其餘免稅額及扣除額一律由納稅義務人申報減除)。

七、如何計算綜合所得淨額?

綜合所得總額減除免稅額及扣除額後的餘額即為綜合所得淨額。

(一)什麼是綜合所得總額?

就是本人、配偶及申報受扶養親屬取得下列各類所得的合計:

營利所得、執行業務所得、薪資所得、利息所得、租賃所得及權利金所得、自力耕作漁牧林礦所得、財產交易所得、競技競賽及機會中獎的獎金或給與、退職所得、其他所得等。

(二)什麼是營利所得?

包括:

(1)公司或合作社分配屬86年度或以前年度的股利或盈餘。

(請依扣(免)繳憑單填寫)

(2)公司或合作社分配屬87年度或以後年度股利總額或盈餘總額。

(請依股利憑單填寫)(3)合夥事業的合夥人每年度應分配的盈餘總額或獨資資本主每年自獨資經營事業所得的盈餘總額。

(請依營利事業投資人明細及分配盈餘表填寫,並檢附該已申報收件的營利事業投資人明細及分配盈餘表及已繳納營利事業所得稅稅款相關證明文件)。

(4)個人一時貿易的盈餘。

(5)合於盈餘轉增資緩課規定(88年12月31日修正前促進產業升級條例第16條、第17條後段及獎勵投資條例第13條)的新發行記名股票於轉讓、贈與或作為遺產分配時的面額部分(或面額加計所含可扣抵稅額合計數),但實際轉讓價格低於面額時為轉讓價格(或轉讓價格加計所含可扣抵稅額合計數)。

(請依緩課股票轉讓所得申報憑單填寫)

(三)什麼是執行業務所得?

1.律師、會計師、建築師、技師、醫師、藥師、助產士、著作人、經紀人、代書人、工匠和表演人及其他以技藝自力營生者的業務收入或演技收入,減去必要費用或成本後的餘額(請檢附收入明細表及損益表)。

2.個人取得稿費、版稅、樂譜、作曲、編劇、漫畫及講演的鐘點費收入,全年合計不超過18萬元者,得全數扣除,但超過限額者,就超過部分減除成本及必要費用後,以其餘額申報為執行業務所得。

(四)什麼是薪資所得?

就是在職務上或工作上所取得的各種收入,包括薪金、俸給、工資、津貼、歲費、獎金、紅利、各種補助費和其他給與(如車馬費等)。

(五)什麼是利息所得?

是指公債(包括各級政府所發行的債券、庫券、證券及憑券)、公司債、金融債券、各種短期票券、金融機構的存款(含公教軍警人員退休金優惠存款)及其他貸出款項所取得的利息,以及有儲蓄性質到期可還本的有獎儲蓄券中獎的獎金。

短期票券到期兌償金額超過首次發售價格部分的利息所得,及依金融資產證券化條例或不動產證券化條例規定分離課稅的受益證券或資產基礎證券分配的利息所得,不併計綜合所得總額,亦即免予填報,已扣繳的稅款,亦不得抵繳應納稅額或申報退稅。

(六)什麼是租賃所得和權利金所得?

1.

(1)租賃所得是指下列收入,減去必要損耗及費用後的餘額:

財產出租的租金收入。

財產出典的典價經運用而產生的收入。

因設定定期的永佃權和地上權而取得的各種收入。

財產出租所收的押金或類似押金的款項,或財產出典而取得的典價,按照年息2.015%的利率計算租賃收入。

(2)必要損耗及費用(如申報書附表一的折舊、修理費、地價稅、房屋稅、以出租財產為保險標的物所投保的保險費、向金融機構借款購屋而出租的利息等)可逐項舉證申報;如不逐項舉證申報,本年度規定的必要費用標準,為租金收入的43%,但出租土地的收入僅得扣除該地當年度繳納的地價稅,不得扣除43%必要的損耗和費用。

(3)將財產無償借與他人供營業或執行業務者使用,應按照當地一般租金情況,計算租賃收入。

(4)將財產無償借與本人、配偶及直系親屬以外的個人,且非供營業或執行業務者使用者,除能提出無償借用契約(須經雙方當事人以外2人證明確係無償借用及法院公證)供核外,應按照當地一般租金情況,計算租賃收入。

(5)財產出租申報的租金顯較當地一般租金為低,稽徵機關得參照當地一般租金調整計算租賃收入。

(6)申報租賃所得時所須填寫的房屋稅籍編號,請參見該屋的房屋稅繳款書「稅籍編號」抄填,如A01237654321。

2.權利金所得指以專利權、商標權、著作權、秘密方法和各種特許權利,供他人使用而取得的權利金收入,減去合理而必要損耗及費用(應舉證)後的餘額。

(七)什麼是自力耕作、漁、牧、林、礦所得?

就是以自己的勞力從事農業耕作、漁撈、畜牧、造林、採礦等所得到的各種收入,減去必要費用後的餘額。

(八)什麼是財產交易所得?

是指財產及權利因買賣或交換而取得的所得,包括:

1.出價取得的財產和權利:

以交易時的成交價額,減去原來取得時的成本和一切改良費用後的餘額。

2.繼承或贈與取得的財產和權利:

以交易時的成交價額減去繼承時或受贈與時該項財產或權利的時價,和繼承後或受贈與後的一切改良費用後的餘額。

但出售土地、家庭日常使用的衣物、傢俱的交易所得,依法免稅。

出售或交換房屋所得歸屬年度,以所有權移轉登記完成日期的年度為準;拍賣房屋以買受人領得執行法院所發給權利移轉證書日期所屬年度為準。

註:

個人出售房地,其原始取得成本及出售價格的金額,如檢附私契及價款收付紀錄、法院拍賣拍定通知書或其他證明文件,經稽徵機關查核明確,惟因未劃分或僅劃分買進或賣出房地的各別價格者,應以房地買進總額及賣出總額的差價,按出售時的房屋評定現值占土地公告現值及房屋評定現值的比例計算房屋的財產交易所得。

(九)什麼是競技競賽及機會中獎之獎金或給與?

就是參加各種競技比賽或各種機會中獎的獎金或給與,所支付的必要費用或成本准予減除。

政府舉辦的獎券中獎獎金,如統一發票、公益彩券中獎獎金(粉紅色扣免繳憑單),僅須扣繳稅款,不併計綜合所得總額,亦即免予填報,已扣繳的稅款,亦不得抵繳應納稅額或申報退稅。

(十)什麼是退職所得?

就是個人領取的退休金、資遣費、退職金、離職金、終身俸及非屬保險給付的養老金等所得,不包括領取歷年自薪資所得中自行繳付儲金的部分及其孳息。

(十一)什麼是其他所得?

上開第

(二)至第(十)以外的所得,以其收入減去因取得此項收入而支付成本及必要費用(須檢附單據或證明文件)的餘額為所得額。

但職工福利委員會發給的福利金,無成本及必要費用可供減除。

(十二)什麼是變動所得?

包括:

1.自力經營林業的所得(屬自力耕作所得),受僱從事遠洋漁業,於每次出海後一次分配(非按月支領)的報酬(屬薪資所得)及耕地因出租人收回或政府徵收而依平均地權條例第77條或第11條規定取得的地價補償(屬其他所得)。

2.個人非因執行職務而死亡,其遺族依法令或規定一次領取的撫卹金或死亡補償與退職所得合併計算後,超過定額免稅的部分(屬其他所得)。

以上各項變動所得,得僅以所得的半數填入各該類所得總額欄,計算當年度所得。

(十三)什麼是受扶養親屬?

本人及配偶申報的親屬,必須符合下列規定條件之一:

1.直系尊親屬年滿60歲者,或雖未滿60歲但沒有謀生能力,受納稅義務人扶養者(須檢附身分證正反面影本或其他適當證明文件,註

(1))。

兄弟姊妹二人以上共同扶養直系尊親屬,應由兄弟姊妹間協議推定其中一人申報扶養。

2.子女未滿20歲者〔民國76年(含該年)以後出生者;縱有所得,亦不得單獨申報,但已婚者除外〕,或年滿20歲因在校就學、身心殘障、或無謀生能力,受納稅義務人扶養者(須附在學證明或醫師證明等)。

75年出生者可選擇單獨申報或與扶養人合併申報。

3.同胞兄弟姊妹未滿20歲者,或年滿20歲因在校就學、身心殘障、或無謀生能力,受納稅義務人扶養者(須檢附在學證明或醫師證明等)。

4.納稅義務人其他親屬或家屬(如伯、姪、孫、甥、舅等),合於民法第1114條第4款(家長家屬相互間)及第1123條第3項(雖非親屬而以永久共同生活為目的同居一家者,視為家屬)規定,未滿20歲或滿60歲以上無謀生能力(須另檢附醫師證明或其他適當證明文件),確係受納稅義務人扶養者。

但受扶養者的父或母如屬現役軍人或托兒所、幼稚園、公私立國民中小學的教職員,不得列報減除(為證明受扶養者的父或母非前述免稅者,須另檢附受扶養者父母親的身分證正反面影本或其他適當證明文件,註

(1))。

申報扶養其他親屬或家屬時,須檢附下列證明文件:

(1)納稅義務人與以永久共同生活為目的同居一家的其他親屬或家屬,同一戶籍者:

戶口名簿影本或身分證影本或其他適當證明文件。

(2)納稅義務人與以永久共同生活為目的同居一家的其他親屬或家屬,非同一戶籍者:

受扶養者或其監護人註明確受納稅義務人扶養的切結書、村里長證明或其他適當證明文件。

註:

(1)身分證已換發新版(無職業欄記載)者,可檢附其服務機關掣發的在職證明或薪資所得的扣繳憑單或投保單位開立全民健康保險的繳費收據或其他適當證明文件。

(2)在學證明可利用當年度的繳費收據、學生證正反面影本、畢業證書影本或在學證明書,國外留學或就讀軍事學校者,可比照辦理。

(3)納稅義務人的配偶或扶養親屬為無國民身分證的華僑或外國人者,其國民身分證統一編號欄請依居留證的統一證號欄項資料填註,若居留證無統一證號欄項或未領有居留證者,請填註西元出生年月日加英文姓名第1個字前兩個字母。

(例:

姓名CarolLee,西元1978年10月24日出生,應填寫為:

1

9

7

8

1

0

2

4

C

A

)申報時應檢附足資證明親屬關係及確有扶養事實的文件,供稽徵機關核認。

(十四)什麼是免稅額?

年滿70歲〔民國25年(含該年)以前出生〕的本人、配偶及申報受扶養直系尊親屬,每人免稅額115,500元,其餘申報受扶養親屬及未滿70歲的本人、配偶,每人免稅額77,000元。

民國95年結婚或離婚者,可選擇合併或分別申報;若屬分居狀態,無法合併申報者,仍應於申報書上填寫配偶的姓名及國民身分證統一編號,並註明"已分居"字樣。

(十五)什麼是扣除額?

包括一般扣除額及特別扣除額。

1.一般扣除額:

分為標準扣除額及列舉扣除額2種,需擇一填報減除,二者不得併用。

經選定填明適用標準扣除額者,或因未填列列舉扣除額亦未填明適用標準扣除額,經依規定視為已選定適用標準扣除額者,以及未辦理結算申報者,經稽徵機關核定後,不得要求變更適用列舉扣除額。

(1)標準扣除額:

單身者扣除46,000元,夫妻合併申報者,扣除92,000元。

(2)列舉扣除額:

下述各種費用有確實的證明或收據,且不超過法定限額部分,可申報減除(請詳填申報書附表二):

o1.捐贈:

對合於民法總則公益社團及財團的法人組織或依其他關係法令,經向主管機關登記或立案成立的教育、文化、公益慈善機構或團體的捐贈,及依法成立、捐贈或加入符合規定的公益信託之財產,以不超過綜合所得總額20%為限。

但有關國防勞軍的捐贈、對政府的捐獻,及依文化資產保存法規定出資贊助維護或修復古蹟、古蹟保存區內建築物及歷史建築的贊助款,不受金額限制。

須附收據正本供核。

以購入的土地或符合殯葬管理條例設置的骨灰(骸)存放設施捐贈者,應檢附A.受贈機關、機構或團體開具領受捐贈的證明文件B.購入該捐贈土地或骨灰(骸)存放設施的買賣契約書及付款證明,或其他足資證明文件。

自94年7月8日起以未上市(櫃)公司股票捐贈者,應取具受贈單位載有於95年度股票出售價金的收據或證明文件。

o2.保險費:

本人、配偶及申報受扶養直系親屬的人身保險(包括人壽保險、健康保險、傷害保險及年金保險)的保險費(含勞保、就業保險、軍公教保險、農保、學生平安保險),被保險人與要保人應在同一申報戶內,每人每年扣除24,000元,實際發生的保險費未達24,000元者,就其實際發生額全數扣除。

但全民健康保險之保險費不受金額限制。

須檢附收據正本或保險費繳納證明書正本,由機關或事業單位彙繳的員工保險費(由員工負擔部分),應檢附服務單位填發的證明。

o3.醫藥及生育費:

本人、配偶及申報受扶養親屬的醫藥和生育費用,以付與公立醫院、公務人員保險特約醫院、勞工保險特約醫療院、所、全民健康保險特約醫院及診所或經財政部認定其會計紀錄完備正確的醫院者為限,受有保險給付部分,不得扣除。

須檢附填具抬頭的單據正本,單據已繳交服務機關申請補助者,須檢附經服務機關證明的該項收據影本。

o4.災害損失:

本人、配偶及申報受扶養親屬遭受不可抗力的災害,如地震、風災、水災、旱災、火災等損失,受有保險賠償或救濟金部分,不得扣除。

須檢附稽徵機關(國稅局所屬分局、稽徵所及服務處)於災害發生後調查核發的災害損失證明。

o5.自用住宅購屋借款利息:

A.納稅義務人購買自用住宅向金融機構辦理借款的利息支出(ZK),應符合下列各要件:

1.房屋登記為本人、配偶或受扶養親屬所有。

2.本人、配偶或受扶養親屬於95年度在該地址辦竣戶籍登記(以戶口名簿影本為證),且無出租、供營業或執行業務者使用。

3.取具95年度支付該借款的利息單據正本。

4.如屬配偶所有的自用住宅,其由納稅義務人向金融機構借款所支付的利息,以納稅義務人及配偶為同一申報戶,始可列報。

5.二個門牌的房屋打通者,僅能選擇其中一屋列報。

B.購屋借款利息的扣除,每一申報戶以一屋為限,並以當年實際支付的該項利息支出減去儲蓄投資特別扣除額(ZD)後的餘額,申報扣除,每年扣除額不得超過30萬元,即0≦ZK-ZD≦300,000元。

C.利息單據上如未載明該房屋的坐落地址、所有權人、房屋所有權取得日、借款人姓名或借款用途,應由納稅義務人自行補註及簽章,並提示建物權狀及戶籍資料影本。

D.以「修繕貸款」或「消費性貸款」名義借款者不得列報扣除,惟如確係用於購置自用住宅並能提示相關證明文件如所有權狀、建築物登記簿謄本等,仍可列報。

如因貸款銀行變動或換約者,僅得就原始購屋貸款未償還額度內支付的利息列報,應提示轉貸的相關證明文件,如原始貸款餘額證明書、清償證明書或建築物登記謄本手抄本及建物異動清單或建物索引(須含轉貸或換約前後資料)等影本供核。

o6.房屋租金支出:

本人、配偶及申報受扶養直系親屬在中華民國境內租屋供自住且非供營業或執行業務使用,所支付的租金,每一申報戶每年扣除數額以12萬元為限。

但申報有購屋借款利息者,不得扣除。

並應檢附:

A.承租房屋的租賃契約書及支付租金的付款證明影本(如:

出租人簽收的收據、自動櫃員機轉帳交易明細表或匯款證明)。

B.本人、配偶或申報受扶養直系親屬於課稅年度於承租地址辦竣戶籍登記的證明,或納稅義務人載明承租的房屋於課稅年度內係供自住且非供營業或執行業務使用的切結書。

o7.政治獻金法規定之捐贈:

E.依政治獻金法規定,個人對同一擬參選人每年捐贈總額不得超過10萬元,且每一申報戶每年對各政黨、政治團體及擬參選人捐贈之扣除總額,不得超過各該申報戶當年度申報的綜合所得總額20%,其金額並不得超過20萬元。

但對於未依法登記為候選人或登記後其候選人資格經撤銷者的捐贈或收據格式不符者,不予認定。

F.對政黨的捐贈,政黨推薦的候選人於93年度立法委員選舉平均得票率未達2%者(95年度因未辦理立法委員選舉,故以上次(93年度)選舉之得票率為準,其中得票率達2%者為中國國民黨、民主進步黨、親民黨、臺灣團結聯盟及無黨團結聯盟)或收據格式不符者,不予認定。

o8.候選人自選舉公告日起至投票日後30日內,所支付與競選活動有關的競選經費,於規定最高限額內減除接受捐贈後的餘額,可列報扣除。

應檢附文件:

A.開立政治獻金專戶收受政治獻金者,應檢附向監察院申報的會計報告書影本及經監察院審核之政治獻金收支結算表影本。

B.未開立政治獻金專戶收受政治獻金者,應依政治獻金法第18條第3項第2款規定項目將競選經費分別列示,並檢附經費支出憑據影本或證明文件。

o9.個人透過財團法人私立學校興學基

升级会员

升级会员