国外电信运营市场发展综述.docx

《国外电信运营市场发展综述.docx》由会员分享,可在线阅读,更多相关《国外电信运营市场发展综述.docx(13页珍藏版)》请在冰豆网上搜索。

国外电信运营市场发展综述

国外电信运营市场发展综述

国外电信运营市场进展综述

全球电信运营市场规模及结构

1.固定领域——亚洲增幅显著

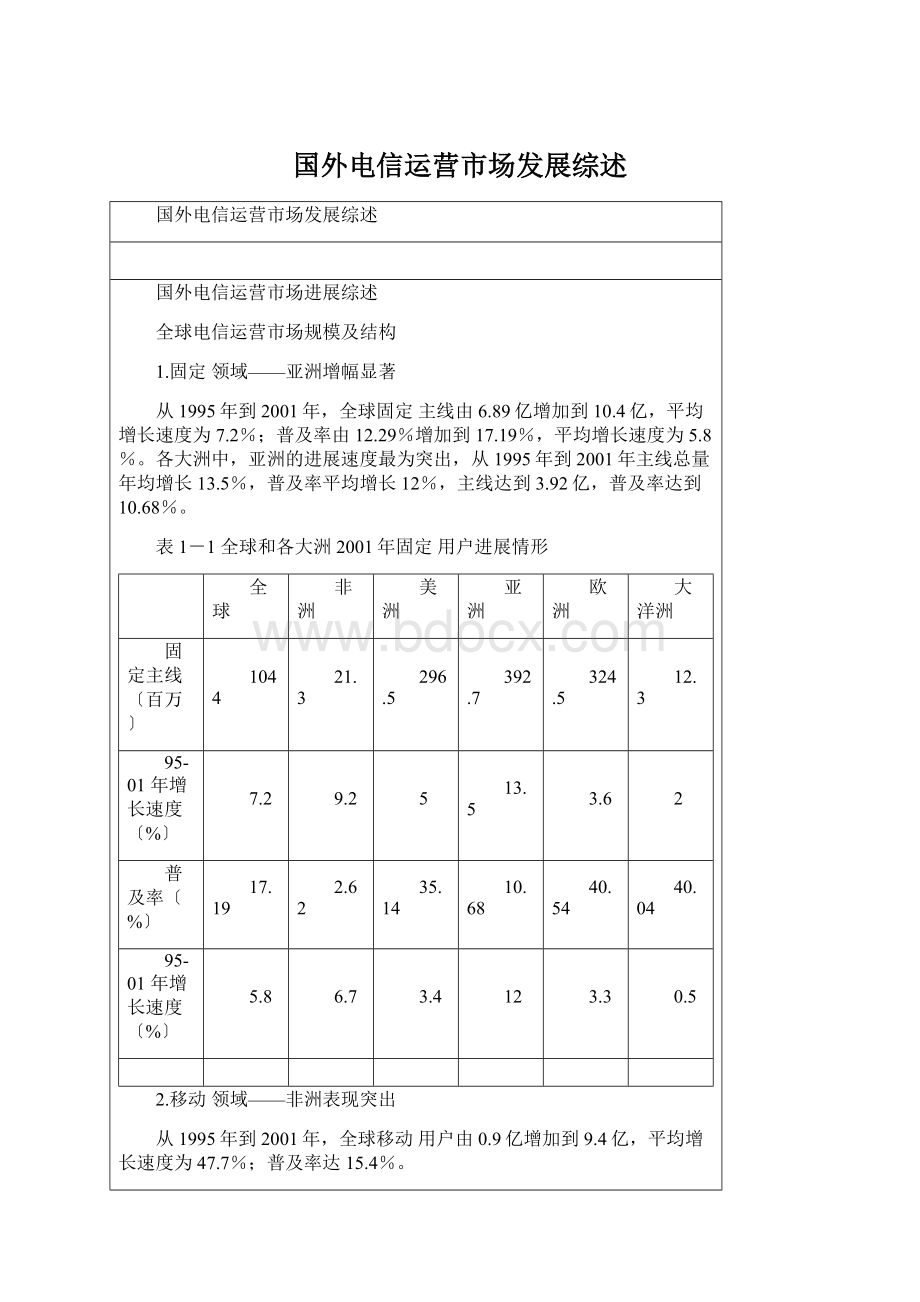

从1995年到2001年,全球固定主线由6.89亿增加到10.4亿,平均增长速度为7.2%;普及率由12.29%增加到17.19%,平均增长速度为5.8%。

各大洲中,亚洲的进展速度最为突出,从1995年到2001年主线总量年均增长13.5%,普及率平均增长12%,主线达到3.92亿,普及率达到10.68%。

表1-1全球和各大洲2001年固定用户进展情形

全球

非洲

美洲

亚洲

欧洲

大洋洲

固定主线〔百万〕

1044

21.3

296.5

392.7

324.5

12.3

95-01年增长速度〔%〕

7.2

9.2

5

13.5

3.6

2

普及率〔%〕

17.19

2.62

35.14

10.68

40.54

40.04

95-01年增长速度〔%〕

5.8

6.7

3.4

12

3.3

0.5

2.移动领域——非洲表现突出

从1995年到2001年,全球移动用户由0.9亿增加到9.4亿,平均增长速度为47.7%;普及率达15.4%。

各大洲中,非洲的进展速度最为突出,从1995年到2001年用户总量年均增长82.2%。

与固定的进展情形不同,近几年里各洲移动业务均处在快速成长期,但刚起步的国家进展速度要快于起步较早国家。

然而经济落后地区与发达地区间普及率的差异依旧显著。

表1-2全球和各大洲2001年移动用户进展情形

全球

非洲

美洲

亚洲

欧洲

大洋洲

移动用户〔百万〕

940.8

23.8

220.1

333.4

350.2

13.8

95-01年增长速度〔%〕

47.7

82.2

32.7

56

56.2

32

普及率〔%〕

15.48

2.93

26.09

9.07

43.75

44.95

3.互联网用户——发达地区优势明显

作为一种新兴业务,互联网用户的普及率要比增长速度和用户总量更能够表达出地区间的差异。

表1-32001年全球及各洲互联网用户数量及普及率

全球

非洲

美洲

亚洲

欧洲

大洋洲

互联网用户〔百万〕

498.7

6.9

182.5

156.5

144.4

8.5

普及率〔每万人〕

820.8

84.9

2164.3

434

1804.5

2771.6

比较表中数据,非洲和亚洲依旧是普及率最低的地区,而非洲也落后亚洲许多。

与固定和移动相比,发达地区与落后地区在新兴业务上的差距更加显著。

4.电信市场——发达地区仍占主导

表1-42000年全球及各洲电信业务收入

全球

非洲

美洲

亚洲

欧洲

大洋洲

电信业务收入〔亿美元〕

9251

164

3795

2351

2766

177

份额

100.0%

1.8%

41.0%

25.4%

29.9%

1.9%

人均〔美元〕

156.5

23

470.7

65.9

347.1

580.5

从表中数据可见,发达地区与落后地区在人均电信业务收入上的差距也十分明显。

尽管亚洲在全球电信市场占1/4的份额,但人均收入水平却远低于发达地区,而非洲与其它各洲的差距那么更大。

结论

1.发达地区的优势依旧明显

经济发达的欧洲、美洲、大洋洲的业务普及率和人均电信市场价值指标依旧远远超过经济相对落后的亚洲和非洲,地区间的〝数字鸿沟〞存在而且宽敞。

2.地区间新业务的进展差距要大于成熟业务

各地区间以互联网为代表的电信新业务在普及率上的差距要比成熟业务更明显,如2001年非洲互联网业务普及率为美洲的1/25,而移动和固定普及率分别为其1/9和1/13。

3.落后地区的用户进展速度表现追赶趋势

尽管差距专门大,但从总体来看,近几年来非洲和亚洲地区固定和移动用户的增长速度高于发达地区,差距有缩小的趋势。

全球电信市场以后进展趋势

〔一〕全球电信市场将逐步回暖攀升

估量从2003年开始,全球电信业将有所回升,其缘故要紧基于以下因素:

第一从2003年开始,全球经济有望缓慢复苏。

部分国家经济的好转将有效刺激企业间通信往来的增加,商业客户的价值将显著提升,带来电信业务收入的增加。

其次,电信业泡沫已差不多挤兑完毕,劣势企业逐步剔除。

2002年第三季度电信制造业已显现回暖迹象,世界三大设备制造商于2002年10月公布的第三季度财务报告显示,财务状况有所好转,从一定程度上证实了这一论述。

〔二〕电信业务结构的移动化、宽带化、数据化特点进一步显现

以后几年,全球电信业务结构将会发生一些变化,其要紧特点是在用户或收入上移动超过固定、宽带超过窄带、数据超过话音。

但转变的发生要受到当地经济进展水平以及业务结构进展状况等综合因素阻碍。

这些转变在不同地区将分时期进行:

一样而言,进展较好的发达国家和地区及部分进展中国家的部分发达地区将有可能第一发生上述三个转变;进展中国家和落后地区中进展较好的地区有可能完成上述三个转变中的两项;落后国家和地区那么有可能发生其中某一项转变。

但同时受业务结构进展状况的阻碍,部分低收入国家由于电信业起步较晚,传统业务尚未得到进展,替代性较强的新业务便已进入,在使用费用水平较接近的情形下,传统业务的需求可能被更具优势的新业务所取代,从而甚至先于经济较为发达的国家或地区实现如上三个转变中某项,如在部分低收入国家中移动话音用户差不多超过固定话音用户。

在这种情形下,业务结构现状这一内因的阻碍超过了经济进展水平这一外因。

〔三〕跨国电信运营企业将采取慎重的进展策略

以后几年,各要紧跨国电信运营企业的首要任务是查找摆脱逆境的方法,它们以后将在业务转型、国际拓展等多方面进行一系列的调整。

1.实行业务转型,抢占新的业务市场

各运营企业对效益的重视程度将超过对增加用户的热情。

将加快成长性较好的新业务领域的拓展力度,把市场经营的重点放在商业用户和个人高端用户的增加以及用户价值的进一步挖掘上。

2.调整国际拓展战略,投资理性增强

各跨国电信企业会连续其海外拓展的步伐,但在具体操作中将更加理性化。

各跨国企业将第一排除往常盲目扩张所带来的问题,改善财务状况,并加强对核心业务的投资,进一步整合业务和市场资源,在初步摆脱逆境后,企业的兼并或收购将更为慎重。

3.跨国运营企业将在资本与业务层面开展合作

电信服务全球化的趋势不可阻挡。

直截了当投资和正面竞争在近几年还可不能是运营企业扩张的主流模式,立足本土、适当的业务扩张将成为近年大多数跨国运营企业的选择,在资本和业务层面的合作将会较多。

中国在全球电信市场的地位

〔一〕历史和现状的比较

表3-11996~2001年中国要紧电信市场在全球的比重

年份

1996

1997

1998

1999

2000

2001

电信市场价值

2.0%

2.4%

2.7%

3.3%

4.2%

4.5%

固定用户

7.4%

8.8%

10.3%

12.0%

14.7%

17.1%

移动用户

4.8%

6.3%

7.8%

8.8%

11.5%

15.4%

互联网用户

0.3%

0.4%

1.4%

3.7%

6.2%

6.8%

注:

人民币对美元汇率按8.27:

1计。

从1996年到2001年是中国电信市场在全球地位迅速提升的时期,各要紧指标均有较大幅度的增长,从所占比重看,到2001年,我国电信市场价值接近5%,固定和移动两大业务用户规模超过15%,这一时期的跨过式进展奠定了我国通信大国的地位。

表3-21997~2001年中国电信市场要紧指标增长速度

年份

1997

1998

1999

2000

2001

平均

电信市场价值

29.5%

19.6%

37.1%

38.4%

15.2%

27.96%

固定用户

28.0%

24.3%

24.5%

33.1%

23.6%

26.70%

移动用户

94.7%

85.0%

73.1%

97.2%

69.8%

83.96%

互联网用户

150.0%

425.0%

323.8%

152.8%

49.8%

220.28%

表3-31997~2001年全球要紧电信市场指标进展速度

年份

1997

1998

1999

2000

2001

平均

电信市场价值

6.0%

7.7%

9.9%

9.1%

9.8%

8.50%

固定用户

7.3%

6.8%

6.8%

8.7%

5.9%

7.10%

移动用户

49.3%

48.4%

53.9%

50.9%

27.0%

45.90%

互联网用户

65.5%

61.5%

55.5%

49.8%

38.1%

54.08%

从表中数据可见,这一时期中国电信市场各要紧指标的进展速度远远超过同期全球电信市场。

固定和互联网用户数的平均增长速度均接近全球的4倍,电信市场价值超过3倍,移动用户那么以接近全球总体水平2倍的速度增长。

表3-41997~2001年中国与全球电信业务收入占GDP比重比较

年份

1997

1998

1999年

2000年

2001年

中国电信业务收入与中国GDP比值

1.97%

2.17%

2.96%

3.44%

3.72%

全国电信收入与全球GDP比值

2.45%

2.67%

2.74%

2.96%

3.18%

从表中数据可见,全球总体上电信产业对经济增长的奉献程度在逐年增加,且中国电信业的这种奉献程度逐步超过全球平均水平。

〔二〕中国在以后全球电信市场中的地位

1.中国在全球电信市场上的份额

从图中可见,在2003~2007年间,我国电信运营业各项市场指标在全球电信市场中的份额将稳步上升,我国电信市场在全球的地位将越来越重要。

以用户及网络规模来评判,中国作为通信大国的地位将更加稳固。

同时,市场总规模指标在以后五年虽有一定的增加,但在全球所占的比例仍专门小,与用户规模不相称,凸显我国电信运营业的市场价值仍不高,说明我国的电信消费还坚持在较低水平,具有庞大电信消费市场进展潜力,而这与我国进展中国家的地位也是相符的。

2.中国与全球平均进展速度的比较

以后五年我国电信运营市场的增长速度要快于全球总体水平,专门是相对较为落后的互联网用户的进展更为突出,增长速度远高于全球平均水平,这一领域的份额在迅速增加。

中国与典型国家以后电信市场的比较

〔一〕规模和普及率的比较

依照各国经济进展水平和电信业进展时期的不同,选取了美国、德国、韩国、巴西等四个国家作为比较对象。

表4-1是这几个国家2001年人口、GDP和人均GDP的数据。

表4-1典型国家2001年要紧社会经济指标

国别

美国

德国

韩国

巴西

人口〔亿〕

2.86

0.82

0.48

1.7

GDP〔万亿美元〕

10

1.9

4600

6000

人均GDP〔万美元〕

3.6

2.3

1

0.35

1.与典型国家电信市场价值的比较

以后五年,美国电信市场规模仍将远远超过其它国家,但中国的增长势头较好,除连续保持相对一些进展中国家的优势外,甚至能够在五年内超过发达国家之一的德国。

2.与典型国家在固定用户市场上的比较

表4-2中国固定用户总量与各典型国家的比较

2002

2003

2004

2005

2006

2007

中国

1.00

1.00

1.00

1.00

1.00

1.00

美国

0.91

0.80

0.72

0.66

0.62

0.58

巴西

0.19

0.19

0.18

0.18

0.18

0.18

德国

0.25

0.23

0.21

0.19

0.18

0.17

韩国

0.10

0.09

0.08

0.07

0.07

0.06

注:

以中国的用户规模为1

表4-3中国固定用户普及率与各典型国家的比较

2002

2003

2004

2005

2006

2007

中国

1.00

1.00

1.00

1.00

1.00

1.00

美国

4.16

3.69

3.33

3.05

2.83

2.67

巴西

1.44

1.38

1.35

1.32

1.32

1.32

德国

3.94

3.56

3.26

3.02

2.83

2.68

韩国

2.78

2.44

2.18

1.97

1.80

1.66

注:

以中国的用户普及率为1

随着发达国家固定市场趋向饱和,以后五年里中国与这些国家的差距在缩小;而随着中国固定用户规模增长的放缓,与如巴西如此的同处在进展过程中的国家差距缩小的趋势将有可能改变,中国在追赶的同时也成为了被追赶者。

3.与典型国家在移动用户市场上的比较

表4-4中国移动用户总量与各典型国家的比较

2002

2003

2004

2005

2006

2007

中国

1.00

1.00

1.00

1.00

1.00

1.00

美国

0.73

0.65

0.60

0.58

0.55

0.53

巴西

0.18

0.18

0.18

0.19

0.18

0.18

德国

0.30

0.26

0.23

0.22

0.20

0.19

韩国

0.15

0.12

0.10

0.09

0.09

0.08

注:

以中国的用户规模为1

表4-5中国移动用户普及率与各典型国家的比较

2002

2003

2004

2005

2006

2007

中国

1.00

1.00

1.00

1.00

1.00

1.00

美国

3.34

2.98

2.77

2.65

2.54

2.44

巴西

1.36

1.33

1.35

1.37

1.36

1.37

德国

4.70

4.04

3.63

3.34

3.11

2.91

韩国

3.93

3.23

2.80

2.53

2.32

2.16

注:

以中国的用户普及率为1

与固定市场相类似,中国移动用户在总量上相对发达国家的优势连续扩大,在普及率上的差距那么不断缩小。

4.与典型国家在互联网用户市场上的比较

表4-6中国互联网用户总量与各典型国家的比较

2002

2003

2004

2005

2006

2007

中国

1.00

1.00

1.00

1.00

1.00

1.00

美国

2.88

2.23

1.76

1.39

1.11

0.91

巴西

0.24

0.26

0.26

0.23

0.20

0.17

德国

0.73

0.61

0.51

0.41

0.33

0.27

韩国

0.55

0.38

0.28

0.21

0.16

0.13

注:

以中国的用户规模为1

表4-7中国互联网用户普及率与各典型国家的比较

2002

2003

2004

2005

2006

2007

中国

1.00

1.00

1.00

1.00

1.00

1.00

美国

13.25

10.24

8.09

6.38

5.09

4.17

巴西

1.80

1.91

1.90

1.72

1.47

1.24

德国

11.36

9.50

7.90

6.38

5.15

4.23

韩国

14.82

10.14

7.39

5.53

4.29

3.47

注:

以中国的用户普及率为1

与各典型国家相比较,中国互联网用户的进展也专门可观,而且估量在五年内总量将超过美国,中国互联网用户规模也成为世界第一。

普及率与发达国家的差距在缩小,但依旧显著。

结论

1.2003~2007年间用户市场规模保持全球领先

在以后五年,中国互联网用户也将超过美国,占据世界第一。

固定用户份额将超过全球市场的20%;移动和互联网的用户份额将在2007年接近或略超过20%。

2.运营市场价值总量吸引力仍不显著

从2003到2007年,中国电信市场规模占全球电信市场的份额由4.7%增加到6.0%,与用户规模不相称。

由此估量我国电信运营市场价值对国外运营企业的吸引力仍专门有限,多数的跨国运营企业将更关注发达国家的宽敞的市场,对我国电信市场的进入仍将以试探性投资为主。

3.设备市场规模可观

世界最大的用户规模同时也标志着中国是世界最大的电信设备市场。

全球设备制造企业将为中国的电信设备市场规模所吸引,选择我国作为重要的市场拓展目标。

4.发达国家特定历史经历形成的业务构成情形不能作为中国的借鉴

发达国家如美国、德国,其固定的普及率水平均超过60%,美国甚至接近70%。

但如此高的固话普及率要紧是在移动通信尚未普及到个人一辈子活中时所形成的,如中国如此的进展中国家,固定普及率仍较低时,移动通信便已开始较快进展,这必定会对固定的进展产生较强的替代作用,专门是对家庭,估量一个家庭安装多部的现象可不能像发达国家那样多,也即中国的固定普及率可能永久也可不能达到现在的美国那样高,因为客观条件发生了变化。

〔二〕进展速度比较

1.与典型国家电信市场价值增长速度的比较

各典型国家电信市场价值的进展速度普遍呈下降趋势,而且发达国家要低于进展中国家。

然而在进展中国家里,中国电信市场价值的下降幅度要低于其它如巴西等国家,显示了以后五年里中国电信市场价值总量尽管不高,但成长性在类似国家中却是较好的。

2.与典型国家固定用户市场增长速度的比较

以后的几年,在如美国、德国甚至包括韩国等固定普及率已较高的国家里,固定用户已开始出现低速线性增长趋势,显现进入后成熟期的迹象;中国固定增长速度的下降是几个典型国家中最显著的,到2007年左右将落后于巴西。

中国固定用户在通过较快的成长期后,将进入时期性的盘整期,同样处在进展时期而人均收入水平又高于中国的巴西的固定的增长速度将超过中国。

3.与典型国家移动用户市场增长速度的比较

以后几年,各国移动用户增长趋势均呈下降趋势,而且各国目前所处的进展时期不同,增长速度的变化也有所差异。

经济发达而普及率又较低的国家如美国,仍保持着可观的增长速度;经济水平一样而普及率较高的国家如韩国,那么明显显现出增长后劲的不足;与人均经济水平好于中国的进展中国家如巴西相比,中国移动通信的增长后劲有所不如,到2006年前后将可能与之持平。

4.与典型国家互联网用户市场增长速度的比较

以后五年,各典型国家互联网的增长速度均将经历一个从高速到逐步趋缓的过程。

目前普及率较低的进展中国家的进展速度要高于发达国家;巴西、中国等经历了高速进展期的国家,其进展速度开始显现较大幅度的下降;发达国家下降的幅度那么要较为平缓。

结论

1.中国在全球电信市场上成长性突出

中国电信市场各要紧指标的增长速度均远超过全球平均水平,专门是落后项目的追赶速度更为显著。

2.中国电信市场价值的长期成长性仍引人注目

在2003~2007年间,与典型国家相比较,中国电信市场尽管价值总量要逊于发达国家,但增长速度显著,超过发达国家与其它类似进展中国家,这种长期的成长性将是吸引境外投资者的重要因素。

3.中国电信业务用户增长速度的领先地位将发生改变

随着中国电信业务普及率的提高,受经济水平的限制,用户增长的势头必定有

所减缓。

与其它典型国家相比较,在2003~2007年间,三大要紧电信业务的增长速度将可能下降以至低于部分进展中国家,这是电信业进展的必定,也是中国电信业进入稳步成长期的标志。

4.中国电信业开始向价值型成长转变

从市场价值和用户规模增长速度的横向比较来看,在以后的五年里,中国将开始由电信业规模扩张型国家向电信市场价值增长型国家转变,也确实是逐步由一个进展中国家向进展后期或准发达国家转变,这种地位和角色的变化需要行业和各企业的治理者及时转变对中国电信业国际地位的认识。

(肖培辛勇飞人民邮电报)

升级会员

升级会员