FOBFCA方式下的报价.docx

《FOBFCA方式下的报价.docx》由会员分享,可在线阅读,更多相关《FOBFCA方式下的报价.docx(10页珍藏版)》请在冰豆网上搜索。

FOBFCA方式下的报价

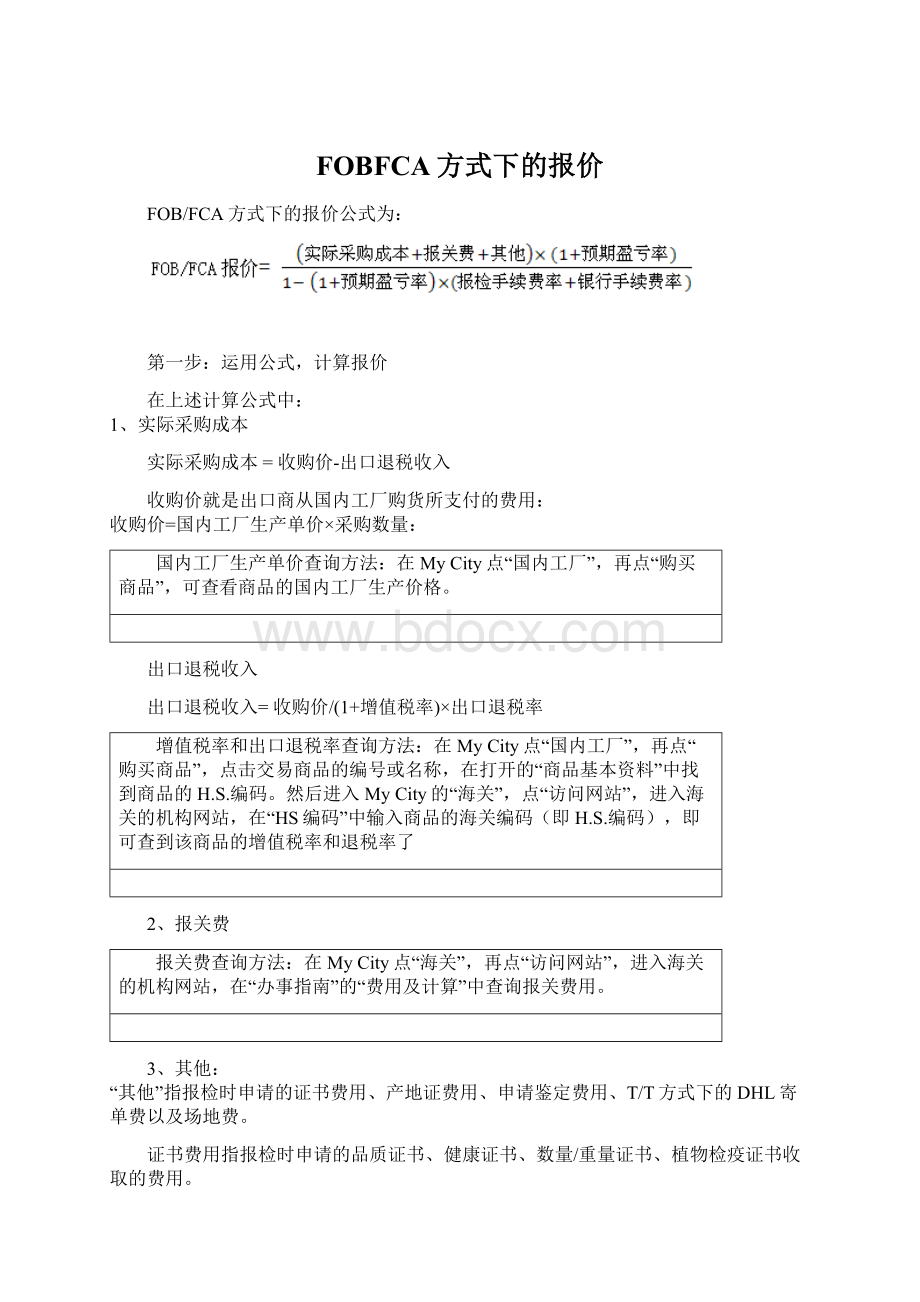

FOB/FCA方式下的报价公式为:

第一步:

运用公式,计算报价

在上述计算公式中:

1、实际采购成本

实际采购成本=收购价-出口退税收入

收购价就是出口商从国内工厂购货所支付的费用:

收购价=国内工厂生产单价×采购数量:

国内工厂生产单价查询方法:

在MyCity点“国内工厂”,再点“购买商品”,可查看商品的国内工厂生产价格。

出口退税收入

出口退税收入=收购价/(1+增值税率)×出口退税率

增值税率和出口退税率查询方法:

在MyCity点“国内工厂”,再点“购买商品”,点击交易商品的编号或名称,在打开的“商品基本资料”中找到商品的H.S.编码。

然后进入MyCity的“海关”,点“访问网站”,进入海关的机构网站,在“HS编码”中输入商品的海关编码(即H.S.编码),即可查到该商品的增值税率和退税率了

2、报关费

报关费查询方法:

在MyCity点“海关”,再点“访问网站”,进入海关的机构网站,在“办事指南”的“费用及计算”中查询报关费用。

3、其他:

“其他”指报检时申请的证书费用、产地证费用、申请鉴定费用、T/T方式下的DHL寄单费以及场地费。

证书费用指报检时申请的品质证书、健康证书、数量/重量证书、植物检疫证书收取的费用。

证书费用查询方法:

在MyCity点“出入境检验检疫局”,再点“访问网站”,进入出入境检验检疫局的机构网站,在“费用查询”中可查看各项证书的费用。

具体需要哪些证书应由进出口双方在磋商中决定,并订立在合同的“DOCUMENTS”一栏中。

产地证费用指申请一般原产地证书或普惠制产地证收取的费用。

产地证费用查询方法:

在MyCity点“出入境检验检疫局”,再点“访问网站”,进入出入境检验检疫局的机构网站,在“费用查询”中可查看产地证书的费用。

产地证必须要申请,并订立在合同的“DOCUMENTS”一栏中。

如果进口国为美国,需申请一般原产地证书;其他国家一律申请普惠制产地证。

申请鉴定费用指出口某些化学产品,需要前往“化学材料测试中心”申请货物运输条件鉴定书收取的费用。

鉴定费用查询方法:

在MyCity点“化学材料测试中心”,再点“访问网站”,进入化学材料测试中心的机构网站,在“服务项目”的“项目介绍”中可查询申请鉴定书的费用。

在POCIB中,只有出口商品21001(磺胺氯哒嗪钠)时,需要申请货物运输条件鉴定书。

DHL寄单费指T/T方式下出口商寄送货运单据的费用。

寄单费用查询方法:

在MyCity点“邮局”,再点“访问网站”,进入邮局的机构网站,在“服务指南”的“收费标准”中可查询寄单费用。

场地费为货物送到海关后超过7天没有出运而收取的费用,一般不会出现这种情况,可以忽略。

4、报检手续费率:

报检手续费率查询方法:

在MyCity点“出入境检验检疫局”,再点“访问网站”,进入出入境检验检疫局的机构网站,在“费用查询”中可查看报检手续费率为0.25%。

5、银行手续费率:

银行手续费率查询方法:

在MyCity点“银行”,再点“访问网站”,进入银行的机构网站,在“基本费用查询”中可查看出口地银行基本费用。

不同支付方式下的银行费率略有不同。

例如:

T/T方式下的出口地银行入账手续费率为0.1%。

6、预期盈亏率:

预期盈亏率指期望达到的盈亏率,是一个假设的值,比如出口商希望该笔合同能盈利10%,则预期盈亏率就为10%。

:

然后将上述各项的值带入报价公式,计算出口报价。

第二步:

计算商品单价,得出最终对外报价(FOB/FCA)

商品单价=出口报价/商品销售数量(这里的出口报价就是我们在第一步中用公式计算出的值)

计算结果可以适当四舍五入,考虑到计算单价时四舍五入对最终报价金额的影响,我们还需计算一次最终的报价金额:

对外报价(FOB/FCA)=商品单价×商品销售数量

这个对外报价(FOB/FCA)就是进出口双方即将签订的合同金额,接下来我们就要利用这个报价金额来填写出口预算表。

第三步:

根据对外报价(FOB/FCA),填写出口预算表

通过上述介绍,预算表中目前所有可以填写的已知栏位如下:

1、成本栏

收购价(含税进货价款)、出口退税收入、实际采购成本

2、费用

报关费、其他

3、报价栏

对外报价(FOB/FCA)

接下来我们继续介绍预算表中剩余栏位的填写:

1、汇率:

本币与美元

这里填写本币与美元的汇率。

POCIB中的运费一律按美元计算,此处填写本币与美元的汇率是为了方便将运费换成合同币别。

汇率查询方法:

在MyCity点“银行”,再点“访问网站”,进入银行的机构网站,在“汇率查询及换算方法”中可查看本币与其他币别的汇率。

本币与合同币别

首先选择一种币别为合同币别,然后在横线上填上汇率,以便将下面的费用换算成合同币别。

在POCIB中,可用4种国际通用币别作为合同币别,分别是:

美元USD,欧元EUR,日元JPY,英镑GBP。

2、费用:

商检费

商检费=对外报价×报检手续费率

出口税

POCIB中的商品一律没有出口税,这里填0。

银行费用

不同的支付方式银行收取的费用是不同的,具体如下:

L/C方式下:

L/C方式下的出口地银行费用主要是信用证入账手续费(押汇和修改信用证的费用不算在内):

L/C银行费用=对外报价×信用证入账手续费率

D/P方式下:

D/P方式下的出口地银行费用主要是D/P入账手续费:

D/P银行费用=对外报价×D/P入账手续费率:

D/A方式下:

D/A方式下银行费用主要是D/A入账手续费:

D/A银行费用=对外报价×D/A入账手续费率

T/T方式下:

T/T方式下银行费用主要是T/T入账手续费:

T/T银行费用=对外报价×T/T入账手续费率

国内费用

国内费用=商检费+报关费+出口税+银行费用+其他

出口总成本(FOB/FCA成本)

出口总成本(FOB/FCA成本)=实际采购成本+国内费用

注意:

如果合同的成交方式为FOB/FCA,出口商不必支付运费和保险费,所以出口预算表的费用栏只需填写到“FOB/FCA成本”。

下面的运费及CFR/CPT成本、保费及CIF/CIP成本均无需填写。

3、报价栏:

预期盈利额或亏损额

预期盈利额或亏损额=对外报价(FOB/FCA)—FOB/FCA成本

第四步:

计算预期盈亏率,验证对外报价

预期盈亏率

报价公式里的预期盈亏率是自己假设的,这里需要用最终对外报价重新计算盈亏率。

预期盈亏率=预期盈利额或亏损额÷总成本(FOB/FCA)

如果计算出的预期盈亏率符合最初的要求,即与最初设定的盈亏率差不多,就可以证明我们计算出的最终对外报价是正确的。

出口商可以通过邮件把这个价格发给进口商,向进口商报价。

∙

第五步:

进口商填写进口预算表,核算利润

进口商收到出口商发来的报价邮件后,根据出口商的报价,填写进口预算表,核算该笔贸易的成本和利润,从而确定这个报价是否合理,自己是否能够接受。

进口预算表的填写方法请参考“进口核算”。

注意:

1、出口商把计算出的报价发送给进口商,如果对方还盘了,出口商需要用还盘的价格重新填写预算表,确定利润率。

如果价格太低,出口商需重新制定一个可接受的利润率,重复上述步骤计算新的报价,直到双方达成最终价格。

2、预算表中的报价必须用最终合同上的总金额来计算,如果报价变动了就必须要修改预算表,否则会影响预算表的得分。

∙

FOB/FCA方式下的报价核算实例:

FOB/FCA方式下进出口预算表的填写,请参考案例:

背景资料

出口商(古巴):

古巴科伊巴贸易有限公司;进口商(俄罗斯):

俄罗斯加琳娜贸易有限公司

双方磋商确定交易详情如下:

1.ProductNO.:

24001

2.Commodity:

CIGARS(雪茄)

3.Quantity:

100BOXS

4.Payment:

T/T

5.PriceTerm:

FCASantiagos

6.Transport:

FromSantiagosToSt.PetersburgByAir

在“海关”机构网站查得:

该商品的增值税率为17%,进口优惠关税税率为25%,消费税率为36%,出口退税率为0,双方磋商确定投保航空运输一切险。

出口商报价

汇率栏:

本币与美元:

填写古巴比索与美元汇率CUP1=USD1

本币与合同币别:

选择合同币别为USD,CUP1=USD1

第一步:

计算报价之前,先在“MyCity”的相关机构网站,查询以下固定的国内费用,并将其填入预算表中,包括:

∙收购价=国内工厂商品单价×交易数量=98.6×100=CUP9860

∙出口退税收入:

0

∙实际采购成本=收购价-出口退税收入=9860-0=CUP9860

∙报关费:

CUP14

∙其他:

CUP33(包括双方约定申请的“品质证书”一份CUP10、普惠制产地证一份CUP11以及T/T方式下的寄单费用CUP12)

第二步:

出口商把这笔合同的预期盈亏率暂定为12%,接下来,我们再看百科“报价核算”之“出口报价”里的FCA对外报价公式:

在相关机构网站我们很快就可以查到:

∙报检手续费率为0.25%,T/T方式下的出口地银行入账手续费率为0.1%(最低CUP28),带入公式,得:

计算出的FCA报价即为合同金额,在这个报价下的银行费用=合同金额×T/T入账手续费率=11139.51×0.001≈CUP11.14

而T/T银行手续费最低为CUP28,当计算出的银行费用小于最低手续费时,我们需要另用公式计算FCA报价:

将上述数字带入公式,得:

商品的单价还需要用计算出的报价即合同金额除以数量:

11158.44/100≈CUP111.58(USD111.58)

第三步:

出口商将商品单价定为USD111.58,合同金额即FCA报价也随之变动为11158(合同金额=商品单价×数量=111.58×100=USD11158),这时所有与合同金额相关的费用就可以计算出来了,包括:

∙商检费=合同金额×报检手续费率=11158×0.0025=CUP27.9(POCIB中的结果均保留两位小数)

∙银行费用:

取T/T最低银行手续费CUP28

这几项费用计算出来之后,出口预算表里的其他费用也应运而生了:

∙国内费用=商检费+报关费+出口税+银行费用+其他=27.9+14+0+28+33=CUP102.9

∙出口总成本(FCA成本)=实际采购成本+国内费用=9860+102.9=CUP9962.9=USD9962.9

第四步:

以上我们是根据假设的12%的预期盈亏率来反推出合同报价的,最后我们通过计算“报价栏”里的盈亏额和盈亏率,来验证这个价格是否合理:

∙对外报价(FCA)=CUP11158=USD11158

∙预期盈亏额=FCA报价-FCA成本=11158-9962.9=USD1195.1

∙预期盈亏率=预期盈亏额/FCA成本=1195.1/9962.9=12%

计算证明,最后的盈亏率符合预期要求。

即:

当商品24001的单价为USD111.58时,出口商的盈利在12%左右。

此时,出口商可以把这个价格通过邮件发给进口商,给进口商报价。

出口预算表计算公式及方法,请点击查看。

返回页首

进口商核算

进口商收到出口商发来的报价邮件后,可以根据出口商的报价(USD111.58/PC),核算出该笔贸易的成本和利润,从而确定这个报价是否合理,自己是否能够接受。

具体计算方法如下:

汇率栏:

本币与美元:

填写俄罗斯卢布与美元的汇率SUR1=USD0.042

本币与合同币别:

选择合同币别为USD,SUR1=USD0.042

根据出口商的报价,可以得出:

合同金额(FCA总价)=商品单价×数量=111.58×100=USD11158(SUR.67)

第1项:

∙FCA成交价:

USD11158(SUR.67)

第2项:

国外运费:

USD2283.11(SUR54359.76)

该笔商品的总毛重为226.05KG,总体积为0.01286CBM(1CBM=167kg),根据运费取大的原则,比较之后,按照总毛重计算运费。

在“国际货运有限公司”空运部机构网站查得圣地亚哥至圣彼得堡100KG~300KG的空运费为USD10.1/KG,所以运费总计:

226.05×10.1=USD2283.11(保留两位小数)

第3项:

∙CPT成交价=FCA成交价+国外运费=11158+2283.11=USD13441.11(SUR.43)

第4项:

∙总保费率:

3.5‰(在“国际保险公司”机构网站查得航空运输一切险的总保费率为3.5‰)

∙投保加成:

110%

∙投保金额=(FCA货价+海运费)×1.1/(1-1.1×总保费率)=(.67+54359.76)×1.1/(1-1.1×0.0035)=SUR.62

∙国外保费=投保金额×总保费率=.62×0.0035=SUR1236.86(USD51.95)

第5项:

∙CIP成交价=CPT成交价+国外保费=13441.11+51.95=USD13493.06(SUR.33)

第6项:

∙进口关税=CIP总价×进口关税税率=.33×0.25=SUR80315.83

第7项:

∙完税成本=CIP总价+进口关税=.33+80315.83=SUR.16

第8项:

∙商检费=进口报检手续费=FCA总价×报检手续费率=.67×0.0025=SUR664.17

∙报关费:

SUR340(在“海关”机构网站查得)

∙消费税=(CIP成交价+进口关税税额)×消费税税率/(1-消费税税率)=(.33+80315.83)×0.36/(1-0.36)=SUR.28

∙增值税=(完税成本+消费税税额)×增值税税率=(.16+.28)×0.17=SUR.46

∙其他:

0

∙国内费用=商检费+报关费+消费税+增值税+其他=664.17+340+.28+.46=SUR.91

第9项:

银行费用=FCA总价×T/T付款手续费率=.67×0.001=SUR265.67<银行最低手续费SUR690,所以银行费用为SUR690

第10项:

∙总成本=7+8+9=完税成本+国内费用+银行费用=.16+.91+690=SUR.07

第11项:

∙在“市场”查得24001的销售单价为SUR8190,则:

∙国内市场销货收入:

8190×100=SUR

第12项:

(预期)盈亏额=国内市场销货收入-总成本=-.07=SUR83168.93

∙预期盈亏率=预期盈亏额/总成本=83168.93/.07=11.3%

计算得出,该笔贸易的盈亏率在11.3%左右,即:

如果进口商接受出口商发来的报价(USD111.58/BOX),可以盈利11.3%。

当然,如果进口商觉得报价偏高或者希望赚得更高的利润,可以发邮件给出口商进行还盘,降低出口商的报价。

升级会员

升级会员