中国保健品行业研究分析报告.docx

《中国保健品行业研究分析报告.docx》由会员分享,可在线阅读,更多相关《中国保健品行业研究分析报告.docx(34页珍藏版)》请在冰豆网上搜索。

中国保健品行业研究分析报告

中国保健品德业争辩分析报告

第一章保健品德业现状

1.1保健品概念及分类

目前市场上的保健品大体可以分为保健食品、保健药品、保健化妆品、保健用品等。

保健食品具有食品性质,如茶、酒、蜂制品、饮品、汤品、鲜汁、药膳等,具有色、香、形、质要求,一般在剂量上无要求;保健药品具有养分性、食物性自然 药品性质,应协作治疗使用,有用法用量要求,如目前带“健”字批号的药品;保健化妆品具有化妆品的性质,不仅有局部小修饰作用,且有透皮吸取、外用内效作用,如保健香水、霜膏、漱口水等;保健用品具有日常生活用品的性质,如健身器、按摩器、磁水器、保健香袋、衣服鞋帽、垫毯等。

保健食品又称功能食品,我国20XX年XX月颁布的《保健品食品管理方法》称:

“保健食品系指表明具有特定保健功能的食品,即适用于特定人群使用,具有调整机体功能,不以治疗为目的的一类食品。

”此定义包含三个要素:

1、它不能脱离食品,是食品的一个种类;2、它必需具有一般食品无法比拟的功效作用,能调整人体的某种功能;3、它不是药品,不是为治疗疾病而生产的产品。

可以说保健食品是介于食品和药品之间一种特殊的食品。

依据我国实际状况及本报告的争辩目的,除特殊指明外,本报告中的“保健品”主要指保健食品和保健药品。

世界卫生组织把保健品分成四大类(见表1-1):

表1-1:

保健品的分类

类型

产品举例

对身体的作用及应具备条件

1养分型

蜂王浆

增加养分,改善体质。

应长期服用,没有明显是疗效。

2强化型

高钙素、铁碘锌

对身体是缺什么补什么;但不能防止流失,要经长期服用。

3机能型

无限极、鱼油、甲壳素

对身体的某个器官有调整作用。

4机能因子型

食用菌

复方搭配,对身体的各个器官有保健及治疗作用,符合世间粮农组织对保健食品的规定,即;1、纯自然 ,2、全方位调理。

3、无依靠;4、有疗效(3-15天有反应)。

在保健食品方面,大多从它的性质、功能和适用特定人群来进行分类。

如欧共体国家把保健食品分为婴儿配方食品、低能量或减能量食品、低钠食品(包括无钠食品)、无谷脘食品、糖尿病人食品、断奶食品、婴儿食品、运动员食品和用于特殊临床目的规定食品等9类。

南斯拉夫除上述前5类外,还包括低蛋白或高蛋白食品,老年人食品,有矿物质或维生素的强化食品,低糖食品,低盐食品和人工甜味剂等11类。

日本将保健食品分特殊养分食品,特殊饮食用食品、病人用食品和指定保健用食品。

德国以保健食品的性质分类,包括绿色食品、特点食品(食疗食品)及改良食品(纯洁食品)。

我国按功能分类,如免疫调整、延缓年轻、改善记忆、促进生长发育、抗疲惫、减肥、耐缺氧、抗辐射、抗突变、抑制肿瘤、调整血脂、改善性功能、调整血糖、改善胃肠道功能、改善睡眠、改善养分性贫血、对化学性肝损伤有爱护作用、促进泌乳、美容、改善视力、促进排铅、调整血压和改善骨质疏松食品等24类。

1.2世界保健食品德业的进展阶段与国外保健食品的概况

1.2.1世界保健食品德业的进展阶段

保健食品的进展经受保健食品的进展历史大体经受三个阶段或称为“三代”产品。

第一代保健食品,包括各类强化食品,是最原始的保健食品,仅依据食品中各类养分素或强化养分素的功能来推断这类食品的功能,而这些功能没有经过任何试验予以证明,目前欧美各国已将这类产品列为一般食品。

其次代保健食品须经过人体及动物试验,证明该产品具有某项生理调整功能,即欧美等国所强调的真实性和科学性。

目前我国卫生部审批的保健食品绝大多数属其次代产品,也就是功能明确的保健食品。

第三代保健食品不仅需要经过人体及动物试验证明具有某项生理调整功能,还需确知具有该功效的有效成份(或称功能因子)的结构和含量,以及功能因子在食品中应有的稳定形态。

目前欧美、日本等国都在大力开发这一代产品,而且也只允许这类产品进入欧美市场。

1.2.2国外保健食品概况

1、日本

日本是最早研制保健食品的国家,自80年月初就成为主要生产国和最发达的保健食品市场。

日本目前约有300家企业从事功能食品的争辩开发,年销售额估量在35亿平均左右。

日本最大的保健食品生产厂家是日本Otsaka制药公司,仅一家年销售额就达14.8亿美元,主要生产保健饮料,如纤维素饮料和蛋白青。

日本企业在饮料中添加活菌、原生物体(Probiotics)、膳食纤维等添加剂,制成有特殊功能的保健饮料。

日本保健食品的另一大类是强化食品,如OAA强化面包、强化婴儿配方食品等。

2、美国

美国目前保健食品销售额大约是80亿美元以上。

美国市场上主要的功能食品有三类:

奶制品、烧烤食品和饮料,其中又以预防骨质疏松和心血管疾病的产品为主。

此外,美国市场上已消灭了与一般鸡蛋不同的功能鸡蛋,以特殊配方饲料及其他生物技术生产,脂肪含量下降25%,同时增加了20%的维生素E、ω3和ω6等必需的脂肪酸。

另外,口香糖中也添加了蜂王浆,茶叶提取物,渐渐功能化。

3、欧洲

欧洲保健食品的市场年销售额是17亿美元,产品主要集中在奶制品。

另外具有降低胆固醇功能的人造奶油也不断在市场上消灭。

如芬兰Raision公司生产的Renecd人造奶油,自20XX年问世以来年销售额达1700万美元。

欧洲的饮料市场的进展也引人瞩目。

这些饮料向高咖啡因含量和添加稀有氨基酸的方向进展。

如添加牛磺酸人参、巴西可可豆等。

在欧洲,“能源饮料”也颇为盛行。

如奥地利的红牛饮料市场占有率达到了45%。

另外还有法国的人参、黑胡椒饮料,西班牙的抗氧化功能饮料以及英国小球藻、蜂胶等休闲食品都深受消费者的宠爱。

小结:

有关争辩报告显示,渴望长寿和对功能食品的认同是保健品市场增长的主要因素,估计将来几年美国和欧洲功能食品市场将保持高速增长。

1.3中国保健品德业的进展历程

中国保健品德业兴起于20世纪80年月,进展至今,经受了几次大起大落。

80年月末期到20XX年初,是保健品德业的第一个高速进展时期。

在这一阶段,由于保健品的高额利润和相对较低的政策壁垒和技术壁垒,涌现出了大大小小3000多家保健品生产企业。

但仅仅建立在广告宣扬和浩大的营销攻势基础上的保健品德业难以支持长期的进展,20XX年到20XX年保健品德业经受了一个低谷期,企业数量和销售额大面积萎缩。

20XX年以后国家相继出台了一系列有关保健品德业的制度规定。

由于行业逐步规范和新一轮保健品消费热潮的兴起,20XX年至20XX年底,保健品德业进入了一个前所未有的高速进展时期,无论企业数量还是年产值都达到了历史最高点,成为备受各界人士瞩目的热点行业。

截止到20XX年底,全国保健食品生产企业848家,生产具有卫食健字批准文号的产品共1474种(比20XX年削减35种),保健食品总销售收入为193.08亿元,比上年增长6.37%。

我国保健品德业的进展历程大致可划为五个阶段(见表1-2):

表1-2:

我国保健品德业进展历程

时期

阶段

厂家数(家)

年产值(亿元)

产品特点

80年月

兴起阶段

100

16

滋补为主

80年月-20XX年初

旺盛阶段

300

300

养分及祖传中草药

20XX年初-20XX年底

平滞阶段

1000

100

中草药、生物制剂及养分补充剂

20XX年-20XX年底

复兴阶段

3000

500(其中保健食品306亿)

20XX年至今

盘整复兴阶段

848(仅指保健食品)

200(仅指保健食品)

1.4保健品生产企业概况

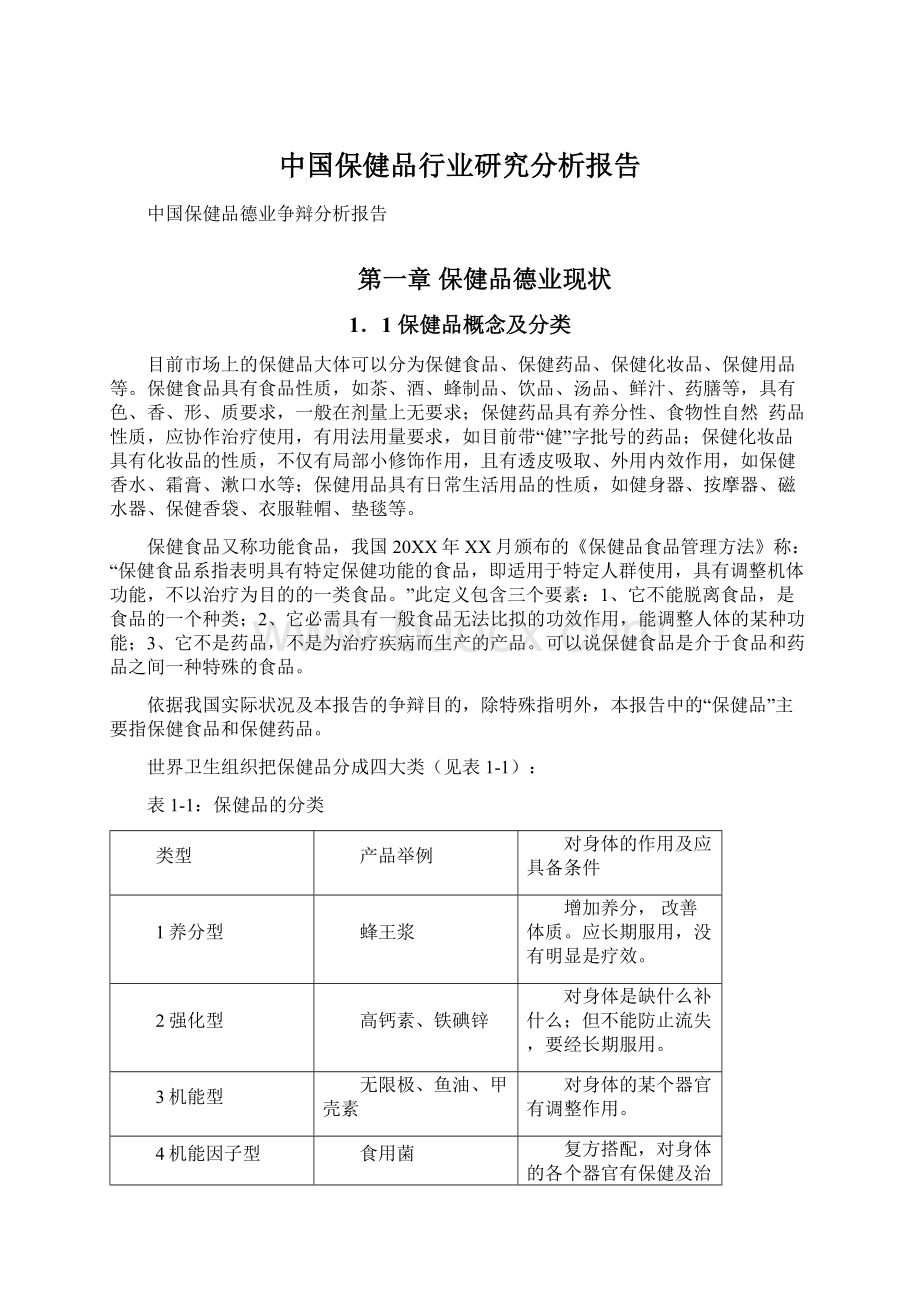

截止到20XX年底,全国保健食品生产企业848家,比上年削减了30家,而且规模普遍偏小。

有调查显示,投资总额在1亿元以上的大型企业只占1.45%,投资总额在1亿元以下5000万元以上的中型企业占38%,投资在5000元以下100万元以上的企业占6.66%,投资在100万元以下10万元以上的小型企业占41.39%,投资不足10万元的作坊式企业占12.5%(见图1-1)。

这表明,我国保健品的生产企业中,中小企业占绝大多数,大规模的企业较少。

一项对12个省市的453家国内保健品企业的调查表明,机器设备平均投资仅为241万元,其中最小的企业仅有价值1万元的生产设备。

图1-1中国保健品企业投资规模分布

以上数据表明,我国保健食品的生产企业中,中小企业占绝大多数,规模企业较少,行业进入门槛低。

而目前世界上20多家知名保健食品跨国公司,通过收购、兼并、租赁等形式,在中国设立分厂,近几年来国外保健食品在我国市场上的销量每年均以12%以上的速度在增长,欧美等国在中国销售的保健品500多种。

仅20XX年,美国阿拉斯加鱼油和花旗参在上海、杭州、深圳、广州、海口5个市销售收入就突破了20XX万美元。

综合这两方面可以看出中国保健品将来趋势将走向现代化、规模化生产,但同时也面临着严峻的挑战。

1.5保健品主要功能与特点

(一)主要功能

保健食品的功能评审受理范围由卫生部规定,目前有免疫调整、调整血脂和抗疲惫等24类功能正式作为保健食品功能受理(见表1-3)。

表1-3:

保健食品的功能评审受理范围

1、免疫调整

2、延缓年轻

3、改善记忆

4、促进生长发育

5、抗疲惫

6、减肥

7、耐缺氧

8、抗辐射

9、抗突变

10、调整血脂

11、帮助抑制肿瘤作用,预防化学致癌作用

12、改善性功能

13、调整血糖

14、改善胃肠道功能(促进消化吸取、改善肠道菌群、润肠通便、爱护胃粘膜)

15、改善睡眠

16、改善养分性贫血

17、对化学性肝损伤有爱护作用

18、促进泌乳

19、美容(祛痤疮、祛斑)

20、改善视力

21、促进排铅

22、清咽润喉

23、调整血糖

24、改善骨质疏松(增加骨密度)

(二)主要特点

目前我国保健品有四大特点:

1、产地比较集中。

我国保健品主要集中在北京、江苏、广东、上海、山东、湖北等地。

目前已批准生产的保健品中,42.79%集中在北京、广东、江苏、上海等经济发达地区,而诸如云南、西藏、青海、新疆、贵州5个经济不发达地区的产品仅占1.25%。

我国保健品产地与保健品资源产地分布并不全都,这与经济进展有关。

不过,可以预见将来保健品会逐步向资源产地集中,如青海、四川、新疆等地。

2、申报功能相像的多(见图1-2)。

功能分布集中在免疫调整、调整血脂、抗疲惫3项。

20XX年保健食品中免疫调整功能的产品最多,约占全部产品的37.3%,调整血脂的产品其次,占13.6%,排第三位的是抗疲惫的产品,占全国产品的10.8%,这三类产品共占全部保健食品市场的61.7%,其销售收入约占总销售额的41.4%。

产品结构不合理,低水平重复,功能集中造成竞争过于激烈,很难收到良好的经济效益。

令人欣慰的是这种状况有所好转,估计将来中国市场保健品的进展,产品功能将逐步分散,产品结构趋向合理。

图1-2我国保健品的功能分布

3、相同原料重复开发的多。

集中在螺旋藻、褪黑素、鱼油、灵芝、鲨鱼软骨、虫草、甲壳质、银杏等。

调查表明,原料的产品分布为:

螺旋藻67种、褪黑素57种、鱼油52种、灵芝20种、鲨鱼软骨20种、虫草19种、甲壳质19种、银杏19种。

4、保健品产品剂型以药品剂型为主。

主要实行胶囊、片剂、口服液、颗粒剂(冲剂)等剂型,这些剂型的产品就占了近70%;而具有一般食品形态的产品(如糖、罐头、醋、饼干、蜜饯等)比例较小,约占5%。

5、保健品的科技含量较低。

目前我国生产的保健品中90%以上属于第一代、其次代产品。

随着我国整体科技实力的增加,保健品的科技含量不断提高,例如人参含片的研制成功,转变了以前人参仅能通过胃肠道吸取的单一途径,增加了口腔粘膜吸取,从而大大提高了产品的吸取利用率。

目前第三代保健食品在我国正蓬勃兴起,代表着将来我国保健品的进展趋势。

其次章中国保健品市场状况与消费行为分析

2.1市场容量与市场增长速度

保健品业是全球性的朝阳产业,市场增长快速。

全球保健品市场容量为20XX亿美元。

1980—20XX年,美国的保健品销售额增长了36倍,日本增长了32倍,欧共体诸国则每年以17%的速度增长。

改革开放以来,中国城乡保健品消费支出的增长速度为15%—30%,高于发达国家平均13%的增长率。

20XX年销售额为20亿元,20XX年达到100亿元,20XX年为300亿元,20XX年达到450亿元,20XX年突破500亿元(其中保健食品为306亿元),20XX年保健食品年销售额下降为181.51亿元,20XX年保健食品总销售收入为193.08亿元,比20XX年的增长6.37%。

总的来看,随着城乡居民的生活基本达到小康水平,将来几年保健品将成为消费新潮流。

2.2市场份额与品牌集中程度

国家统计局公布的20XX年全国保健品销售排行榜(见表2-1)表明:

从目前保健品市场总体状况看,名牌保健品的市场占有率在稳步上升。

国内市场中不到20%的品种占据了50%的市场份额。

这说明知名品牌在市场中的地位渐渐确立,是保健品市场走向成熟的标志。

表2-1:

20XX年我国保健品销售排行榜前5名

名次

品牌

所占份额

第一名

脑白金

12.61%

其次名

太太

5.39%

第三名

昂立一号

5.21%

第四名

康富来

5.05%

第五名

朵而

3.05%

2.3进口保健品与外资保健品企业概况

据有关部门统计,20XX年市场上进口保健品为302种,到20XX年底已有近400个进口保健食品获得批准间续登陆我国保健品市场,到20XX年进口保健品已近500种,其销售额比上年增长了67%,洋保健品已占据了我国保健品市场的半壁江山。

除进口保健品外,很多实力强大国际有名保健品企业如安利、宝洁、杜邦等纷纷斥巨资,以收购、兼并、租赁等形式在中国设立分厂,抢占中国市场;近几年来国外保健食品在我国市场上的销量每年均以12%以上的速度在增长。

仅20XX年,美国阿拉斯加鱼油和花旗参在上海、杭州、深圳、广州、海口5个市销售收入就突破了20XX万美元。

2.4消费者行为调查与分析

20XX年初,慧聪集团调查中心对北京、天津、广州、武汉、呼和浩特、石家庄及青岛七个城市保健品消费的调查活动。

在本次被调查的消费者中,有68.8%购买过保健品,也就是说,购买保健品已经是相当普遍的消费行为。

以下是本次调查的具体分析。

2.4.1消费者的区域性差异

调查结果显示,不同城市对保健品所表现出的热忱也不一样。

呼和浩特是调查城市中购买比例最低的,为59.3%,比例最高的天津为78.9%。

作为老工业基地的天津,是最早的开放城市之一,那里人们的保健意识较强。

而见多识广的北京人好像显得较为冷静,购买比例仅为67.1%,与武汉的66.9%相近。

青岛是中国城市的后起之秀,经济飞速进展,人们对保健赐予很高的关注,保健品的购买比例达74%,位居七城市其次位。

表2-2:

不同城市的保健品购买率

城市

购买保健品的比例(%)

天津

78.95

青岛

74.04

石家庄

71.26

北京

67.09

武汉

66.99

广州

61.76

呼和浩特

59.26

可见,保健品购买率的区域性差异不够明显,但大致存在以下规律:

1、北方比南方高;2、收入水平与购买率存在肯定的正相关关系。

2.4.2消费者的购买目的与对保健品的看法

1、购买目的与保健品购买的相关性

消费者购买保健品的目的主要有两个:

一是送礼,二是自用。

我国是礼仪之邦,众多的保健品给人们供应了很大的选择余地,不过越来越多的人开头把保健品作为家庭保健的一部分,几乎要把家庭药箱挤出家门。

这种现象在调查中也可以验证:

在被调查的人群中,拿保健品送礼的比例仅为20%,80%的购买者是为自己家庭使用,其中家用比例最大的为93%的石家庄,最低的为70%的青岛。

关于保健品购买的相关性,调查发觉:

(1)随着年龄的提高,消费者对保健品需求渐渐增加。

这可能与随着年龄增长,各种慢性病随之上升有关;

(2)不同职业对象对保健品的需求状况不同。

需要保健品的比例以离退休职工最高,其次是老师,最低为工人。

经济条件许可会购买的比例,老师最高91.86%,其次为离退休职工81.82%;(3)月经济收入越高,对保健品需求越高;(4)从性别方面比较,女性对于保健品需求高于男性;(5)从城市等级来看,一类城市无论在消费力量、还是消费意识方面都好于二类城市。

虽然二类城市的居民收入、消费支出等方面与一类城市还有肯定的差距,但二类市场仍具有巨大的进展潜力。

目前一类城市市场相对饱和,所以提高二类城市消费者的保健意识、争取二类城市市场份额是保健品企业的当务之急。

2、消费者对保健品价格的看法

保健品的价格直接与人们的家庭收入相联系,在保健品支出方面人们都在精打细算。

从调查中可以看出,尽管近几年人们的收入有所增加,但绝大多数接受调查者仍旧认为保健品价格偏高(占被调查人数的80.8%),此外,17.07%的人认为价格中等,认为可以接受的只有0.53%。

从这点可以看出,为什么随着年龄的增加购买保健品的人反而削减(见表2-3):

35岁以下的年轻人就业机会多,收入一般比较高,购买力量也就强;35岁到45岁的人年龄偏大就业难度大,下岗人员相对较多,收入不稳定,购买力量就差了很多;45岁以上的人中间,退休人员居多,靠退休金生活的人对如此高价的保健品就更不敢问津了。

明显,保健品要普及到百姓家庭,价格还得下调。

表2-3:

消费者对保健品价格的看法

消费者对价格的看法

比例(%)

太贵

80.80

可以接受

17.07

说不清的

1.60

挺廉价的

0.53

3、消费者对保健品功效的看法

除价格因素外,人们对保健品的功效也特殊在意。

在调查中发觉,人们对保健品的功效不是很满足,58.40%的人认为效果不抱负,只有15.20%的人认为效果好,其他的人们对保健品的功效没有明确的感觉。

其实,保健品的功效的确很难说清楚,由于保健到什么程度算有效,没有一个标准,因此,有必要对百姓们宣扬“保健而非治疗”的观念。

但是这决不是说保健品的质量与功效无所谓或可有可无,相反,它们的无害和平安性是最起码的要求,在此基础上保证保健品质量与功效,并做出肯定的说明,是生产者与经销者的责任所在。

4、消费者对保健品广告的看法

广告是消费者认知保健品的最主要渠道。

电视广告以其媒体导向性强、直观等特点,成为消费者最易接受的媒体广告形式。

但据调查,最近消费者对保健品广告的信任程度明显降低,很多人表示对广告宣扬的疗效表示怀疑。

保健品广告中也的确存在着虚假宣扬、夸大宣扬的现象。

中国消费者协会与中国保健科技学会对保健品宣扬内容进行调查的结果表明:

宣扬内容不符合有关法律法规的占73.5%,其中对产品功能进行虚假宣扬的占42.1%;另外,未经过卫生部批准,擅自宣称产品具有保健功能的占31.4%。

从调查状况看,目前保健品虚假宣扬的主要表现形式有以下几种:

无中生有;擅自增加产品功能;宣扬"疗效"或帮助治疗功能,示意"疗效";以中医理论解释产品进行误导;没有按卫生部颁发的卫生批号,违法宣扬其产品具有"治疗、保健功能"等等。

5、消费者对保健品的总体态度

历经数次保健浪潮的洗礼,消费者对保健品所持的态度也在渐渐变化。

开头时人们把保健看作是时尚,体现的是一种消费观念,现在人们更留意实际,依据自己的需要购买保健品,不再盲目从事。

在回答“怎样看待保健品消费”的问题时,55.23%的接受调查的人认为假如身体需要可以试一试保健品,只有12.84%的人认为保健品消费仅体现一种消费观念,这种观念最淡薄的是广州,仅占5%。

同时,受全民健身热潮的影响,很多人投入到健身运动中,有相当一部分人认为加强体育熬炼比吃保健品更有用,这部分人的比例在调查中已占到41.65%,而持这种观念的人中比例以呼市最高,已占到54%。

此外,北京联合高校应用管理学院的一项调查显示:

消费者认为保健品能达到预期全部效果的只占3%,认为部分有效的为60%,认为没有任何效果的为26%,认为有副作用的为2%;据20XX年XX月XX日中心电视台公布的新闻调查结果显示:

群众对保健品的不信任率为53%,格外不信任率为34%。

由此可见,目前人们对保健品的消费持比较冷静、客观的态度。

2.4.3消费群体的构成

保健品的购买者与其性别也有很大关系。

调查显示,购买保健品的消费者当中女性占了57.6%,比男性高出十几个百分点。

保健品对不同年龄的人吸引力有较大差别,从调查来看,随年龄增加而购买者的比例下降,绝大多数的购买者是35岁以下的青年人,所占比例为78.13%。

中老年人购买保健品的比例仅为8.80%。

对这种状况较为合理的解释是,年轻人的保健消费中有相当程度的敬老风尚的成份,而值得关注的是,中老年人在医疗以外的保健消费,购买力一般。

同时,特殊值得重视的是,那些35岁到45岁的中年人,他们上有老下有小,负担最重,压力最大,从这种角度来考虑,他们也是格外需要保健品的,可是他们对保健品的购买比例仅为13.07%。

表2-4:

不同年龄消费者的保健品购买比例

年龄

购买比例(%)

35岁以下

78.13

35岁—45岁

13.07

45岁以上

8.80

第三章保健品德业的进展趋势

估计在将来几年,中国保健品德业将呈现出以下进展趋势:

·需求将进一步扩大;

·总体价格下降;

·宣扬方面将更加着重于保健学问和品牌宣扬;

·流通渠道更畅通;

·应用新资源、新技术和便利型包装的保健品成为主流;

·功能更加多样化,单品种保健品的功能趋向专一化。

3.1保健品市场将进一步扩大

20XX年,我国保健品市场份额达到了创纪录的500亿元,这说明消费者的保健欲望增加,而且把这种欲望变成了现实需求。

假如保健品德业的营销手段作出相应调整,这个市场还将进一步扩大。

1、消费者对保健品的需求旺盛。

首先,我国居民素来就有进补的习惯。

随着生活节奏加快,家庭自制传统补品的炖、熬、泡等制作过程繁琐,消费者转而购买服用便利的保健品。

其次,随着医药卫生体制改革的深化,消费者将更加留意自身保健。

2、消费者的消费心理渐渐变得成熟和理性,高品质、知名品牌保健品市场将扩大。

随着消费阅历的积累和保健水平的提高,消费者越来越成熟和理性。

这种心理主要表现在对广告不轻信,重视自己身边的口碑宣扬,对品质牢靠、知名度较高的保健品重复消费。

这就意味着失去市场的是那些短期行为严峻、功效不抱负、靠制造轰动效应推广的保健品。

消费者的选择使市场集中在功效显著、品质牢靠、知名度较高的保健品上,这一市场还将进一步扩大。

3、购买力的增加令保健品潜在市场扩大。

我国人口众多,消费群体基数较大虽然购买力从总体上看不是很高,但从长远来看,随着我国经济的进一步进展,购买力将会有所提高,保健品潜在市场将会更大。

另外,方案生育政策使得家庭规模减小,家庭在抚养子女上的负担减轻,而在保健品上的支出比例会相应增加,这也是促使保健品市场扩大的一个因素。

3.2保健品价格总体水平将下降

保健品德业的利润目前处于高位,消费者普遍认为保健品价格太高。

这种高利润、高价格为降价供应了较大空间。

1、高利润会吸引竞争者进入保健品德业,竞争的导入会带来价格下降。

目前保健品市场分为补钙、补血、补肾、补气、美容、减肥等几个板块,每个板块都被一到两个企业垄断。

明显,这种垄断不利于行业进展,也不符合行业的长远利益。

但是目前垄断盟主不愿发动竞争,由于他们只关怀自己的高额垄断利润而不关怀行业利益。

而且发动价格上的竞争会引发很多企业原来就脆弱的价格管理问题,故企业并不情愿冒这个风险。

但随着竞争加剧以及我国加入WTO后国外保健品同行的加入,竞争带来的降价将是不行避开的。

2、保健品的需求弹性大,为保健品降价供应了较大空间。

需求弹性是指肯定商品的价格变动所引起的该种商品需求量的增减变化。

保健品属于高需求弹性商品。

目前大多数消费者都觉得保健品价格

升级会员

升级会员