殡葬服务市场研究报告未来的第二个地产行业.docx

《殡葬服务市场研究报告未来的第二个地产行业.docx》由会员分享,可在线阅读,更多相关《殡葬服务市场研究报告未来的第二个地产行业.docx(3页珍藏版)》请在冰豆网上搜索。

殡葬服务市场研究报告未来的第二个地产行业

殡葬服务市场报告

每逢清明时节,殡葬业就备受关注。

然而,对于这一古老而神秘的行业,存在不少误解,市场上也基本没有严肃的报告可资参考。

在2013年底福寿园上市以及2014年8月福成五丰宣布收购大股东福成投资集团旗下三河灵山宝塔陵园、A股公墓第一股诞生之后,中金公司、中信建投、光大证券等机构相继对这一行业予以研究,有助于人们去伪存真,认识这一行业。

新财富在此综合三方观点以及过往研究案例,对殡葬产业链及其中主要公司的商业模式进行解析。

殡葬服务市场有多大?

殡葬曾被人列入21世纪发展最快的产业之一,在中国,这一行业的容量尤其巨大。

民政部数据显示,2013年中国死亡人数超过970万人,居全球最高。

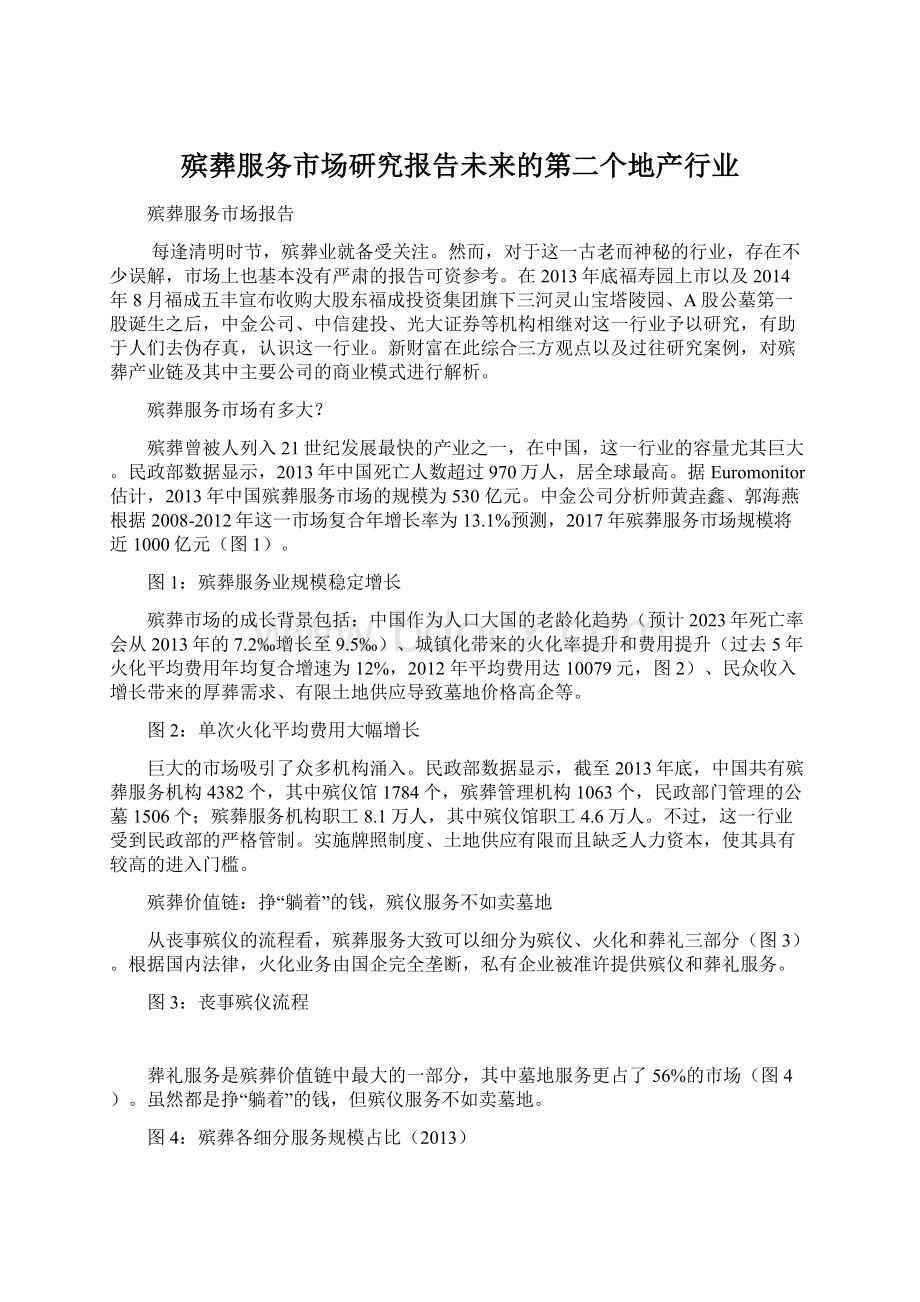

据Euromonitor估计,2013年中国殡葬服务市场的规模为530亿元。

中金公司分析师黄垚鑫、郭海燕根据2008-2012年这一市场复合年增长率为13.1%预测,2017年殡葬服务市场规模将近1000亿元(图1)。

图1:

殡葬服务业规模稳定增长

殡葬市场的成长背景包括:

中国作为人口大国的老龄化趋势(预计2023年死亡率会从2013年的7.2‰增长至9.5‰)、城镇化带来的火化率提升和费用提升(过去5年火化平均费用年均复合增速为12%,2012年平均费用达10079元,图2)、民众收入增长带来的厚葬需求、有限土地供应导致墓地价格高企等。

图2:

单次火化平均费用大幅增长

巨大的市场吸引了众多机构涌入。

民政部数据显示,截至2013年底,中国共有殡葬服务机构4382个,其中殡仪馆1784个,殡葬管理机构1063个,民政部门管理的公墓1506个;殡葬服务机构职工8.1万人,其中殡仪馆职工4.6万人。

不过,这一行业受到民政部的严格管制。

实施牌照制度、土地供应有限而且缺乏人力资本,使其具有较高的进入门槛。

殡葬价值链:

挣“躺着”的钱,殡仪服务不如卖墓地

从丧事殡仪的流程看,殡葬服务大致可以细分为殡仪、火化和葬礼三部分(图3)。

根据国内法律,火化业务由国企完全垄断,私有企业被准许提供殡仪和葬礼服务。

图3:

丧事殡仪流程

葬礼服务是殡葬价值链中最大的一部分,其中墓地服务更占了56%的市场(图4)。

虽然都是挣“躺着”的钱,但殡仪服务不如卖墓地。

图4:

殡葬各细分服务规模占比(2013)

目前,从中国生命(08296.HK)到福寿园(01448.HK)、福成五丰(600965),港股、A股已相继有上市公司涉足殡葬产业链,提供一条龙服务。

其中,中国生命主营殡仪服务,其91.3%的收入来自中国内地的殡仪业务;福寿园2013年86%的收入来自殡仪服务,2014年的收入中八成以上则来自墓地销售、维护。

从业绩看,福寿园2014年收入为7.951亿元,净利润2.3亿元,同比分别增长30%、37.7%。

而中国生命2014年主营业务收入仅6960万元,其中来自内地市场的殡仪业务收入约为6350万元,同比上升约9.2%。

墓地:

比住宅更刚需,流动性差,少改善需求

殡葬服务与房地产行业经常被人进行比较,其结果往往是阴宅比阳宅更贵。

但在中金公司分析师看来,这两个行业明显不同,其最大的区别在于墓地不可以转让。

他们认为,二手房市场催生了投资需求,而投资需求过度可能会引发房地产市场泡沫。

相比之下,由于墓地不能转让,市场中对墓地的全部需求均为刚需。

中信建投分析师陈烨远同样认为,墓地本身并不是资源性商品,而且很难有所谓改善性需求,因此,墓地服务不是快周转的行业,其整体呈现高毛利、高费率的特点。

以福寿园为例,土地价格低廉是其高毛利的主因,土地成本仅占其总成本的9.4%(图5)。

图5:

土地成本仅占总成本的9.4%

从土地来源与新增供应看,墓地与房地产也有所不同。

中信建投研究认为,住宅用地一般来源于招拍挂,是政府合法获取收入的手段,行情好的时候,政府有动机增加土地供应;而墓地的来源有划拨、出让、合作、租赁等,其中可能涉及原罪,从而存在政策风险。

而且,墓地会触及政府的敏感神经,不能超卖、倒卖,也不能提前买,炒作未必会带来新增供应,要求政府新增供应也较为困难,相关上市公司往往通过并购已有墓地实现增长,比如,福寿园2013年1月收购了上海南院的控制权、2012年5月收购了锦州帽山安陵。

行业格局分散,福寿园存在潜力

中国殡葬服务行业高度分散。

根据Euromonitor提供的数据,2012年行业前五大企业总体市场份额仅为3.2%(图6)。

图6:

中国殡葬行业市场份额

中信建投研究显示,殡葬服务难以形成全国连锁的原因,一是虽然不同城市由于年龄结构不同,死亡率相差较大(如上海户籍人口死亡率超过8‰,郑州仅为4‰),但当地的需求相对稳定,二是外来者很难同本地机构竞争。

分散的行业格局为龙头企业提供了巨大的整合潜力。

其中,福寿园是为数不多能在多地同时开展业务的公司之一。

中金公司的研究显示,2013年,福寿园在上海、合肥、郑州、济南和锦州共经营六处陵园,同时在重庆、上海、合肥和厦门经营五处殡仪设施。

其在一跃成为上海最大而且最佳的殡葬服务企业后,借助领先的品牌与管理水平向其它城市扩张,已将落葬业务扩张至河南、山东、安徽和辽宁等省份,将葬礼业务扩张至重庆、安徽和福建三地,并在其进入的每一个城市都已成为当地最大的殡葬服务企业。

福寿园擅长将盈利不佳或处于亏损的殡葬企业收购后重新打造成为盈利能力较好的项目。

例如,2008年公司收购了河南一家亏损陵园,将其重新命名为河南福寿园,改善其布局和景观设计,并采用福寿园的管理方式。

随后,河南福寿园很快扭亏为盈,目前已成为郑州地区收入最高的陵园。

对于政府和小型殡葬服务企业来说,福寿园堪称其潜在最佳合作伙伴。

中金公司研究显示,按收入和业务区域衡量,福寿园是中国最大的殡葬服务机构。

但由于中国殡葬服务业高度分散,其市场占有率仅为1%,相比北美最大的殡葬产品与服务企业——美国国际殡葬服务集团(ServiceCorporationInternational)仍有较大差距。

2013年,美国国际殡葬服务集团在北美1644个地区提供殡仪服务,同时在北美拥有514个陵园,其业务遍及美国43个州、加拿大8个省份、哥伦比亚特区以及波多黎各(图7)。

根据行业整体预估收入计算,其在北美的市场占有率达到16%左右。

福寿园虽规模较小,但存在巨大的增长潜力和整合机遇。

图7:

美国国际殡葬服务集团的业务覆盖区域

升级会员

升级会员