记账凭证填制与审核实训.docx

《记账凭证填制与审核实训.docx》由会员分享,可在线阅读,更多相关《记账凭证填制与审核实训.docx(32页珍藏版)》请在冰豆网上搜索。

记账凭证填制与审核实训

记账凭证填制与审核实训

实训目的:

通过训练,使学生掌握记账凭证的基本容和填制方法,在此基础上掌握记账凭证审核的容和基本方法。

实训资料:

企业名称:

远达(增值税一般纳税人)

开户行:

工商银行红旗路支行账号:

8040-4129

纳税人登记号:

3898

会计路平出纳员强会计主管林

实训要求:

根据原始凭证填制并审核收、付、转记账凭证。

远达2007年12月份发生下列交易或事项:

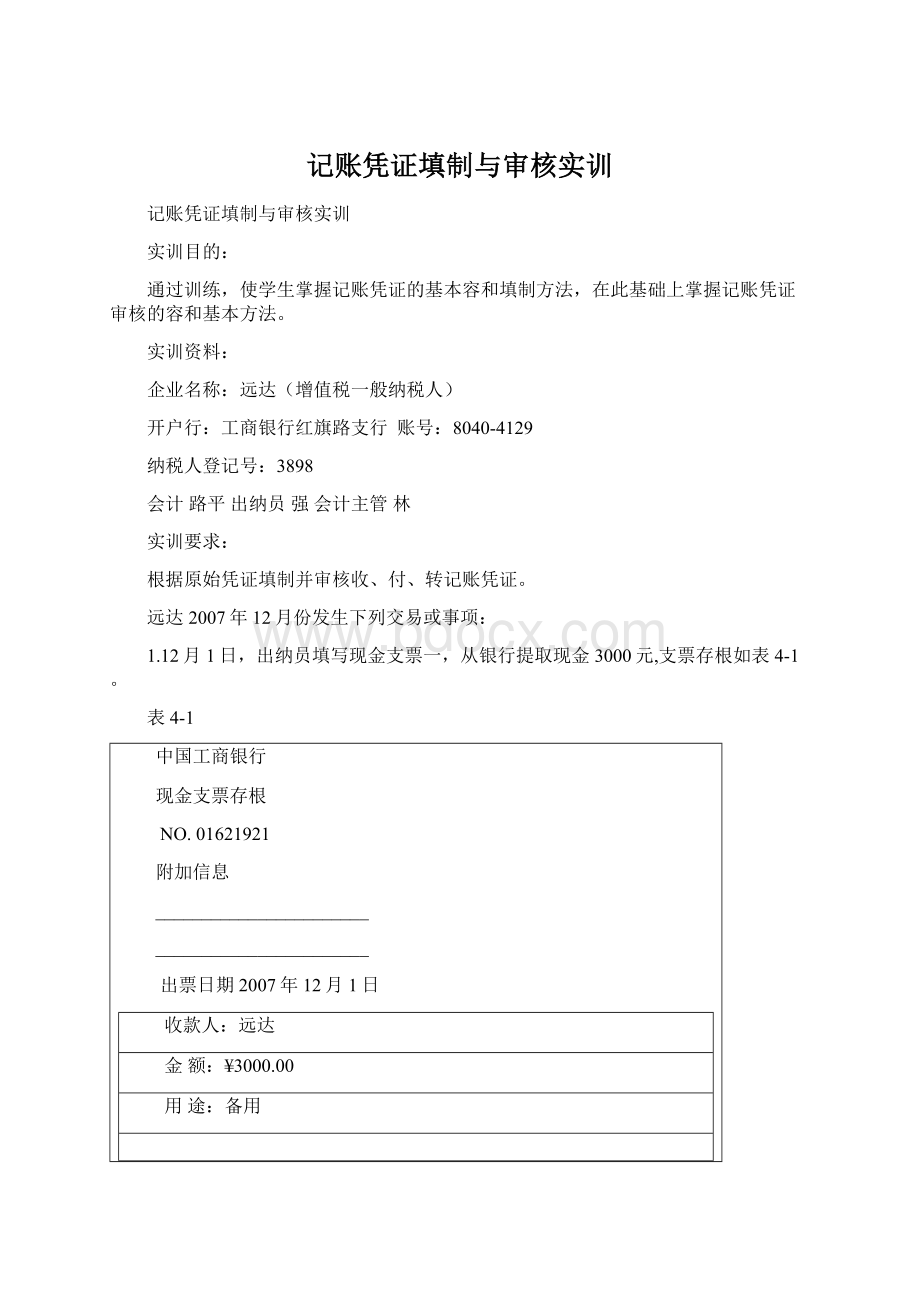

1.12月1日,出纳员填写现金支票一,从银行提取现金3000元,支票存根如表4-1。

表4-1

中国工商银行

现金支票存根

NO.01621921

附加信息

_______________________

_______________________

出票日期2007年12月1日

收款人:

远达

金额:

¥3000.00

用途:

备用

单位主管会计:

路平

2.12月3日,采购员高刚填写借款单,并经有关人员签字同意,预借差旅费3600元,以现金支付。

借款单如表4-2。

表4-2借款单

2007年12月3日

部门

供应科

借款事由

采购材料

借款金额

金额(大写)叁仟陆佰元整¥3600.00

批准金额

金额(大写)叁仟陆佰元整¥3600.00

领导

周强

财务主管

林

借款人

高刚

付款凭证总号:

第号

贷方科目

年月日分号:

付字第号

摘要

借方科目

金额

记账

符号

总账科目

明细科目

千

百

十

万

千

百

十

元

角

分

附件

合计

会计主管:

记账:

审核:

出纳:

制单:

3.12月6日,向环宇钢铁公司购进圆钢12吨,每吨5000元,增值税进项税10200元,开出转账支票付款,材料验收入库。

有关原始凭证如表4-3至表4-5。

表4-3

中国工商银行

转账支票存根

NO.01621922

附加信息

_____________________

_____________________

出票日期2007年12月6日

收款人:

环宇钢铁公司

金额:

¥70200.00

用途:

购料

单位主管会计:

路平

表4-4增值税专用发票

发票联开票日期:

2007年12月6日

购

货

单

位

名称:

远达

纳税人识别号:

3898

地址、:

市解放路16号5230355

开户行及账号:

工商银行红旗路支行8040-4129

密码区

6+-〈2〉6〉927+296+/*加密版本:

01

446〈600375〈35〉〈4/*

2-2〈2051+24+2618〈707050445

/3-15〉〉09/5/-1〉〉〉+2

第

二

联

:

发

票

联

购

货

方

记

账

凭

证

货物或应税劳务名称

圆钢

合计

规格型号

单位

吨

数量

12

单价

5000

金额

60000.00

¥60000.00

税率

17%

税额

10200.00

¥10200.00

价税合计(大写)

柒万零两佰元整(小写)¥70200.00

销

货

单

位

名称:

环宇钢铁公司

纳税人识别号:

3889

地址、:

市解放路108号5660368

开户行及账号:

中国农业银行环翠区支行

备

注

收款人复核开票人林强销货单位:

(章)

表4-5材料入库单

供应单位:

环宇钢铁公司2007年12月6日

发票号:

字第号

材料

类别

材料

名称

规格

材质

计量

应收

实收

单价

金额

三

联

会

计

单位

数量

数量

十

万

千

百

十

元

角

分

圆钢

吨

12

12

5000

6

0

0

0

0

0

0

检验结果检验员签章:

运杂费

合计

¥

6

0

0

0

0

0

0

备注

仓库材料会计收料员周涛制单:

付款凭证总号:

第号

贷方科目

年月日分号:

付字第号

摘要

借方科目

金额

记账

符号

总账科目

明细科目

千

百

十

万

千

百

十

元

角

分

附件

合计

会计主管:

记账:

审核:

出纳:

制单:

转账凭证总号:

第号

年月日分号:

转字号

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

附件

合计

会计主管:

记账:

审核:

出纳:

制单:

4.12月11日,收到天和公司投入企业资金80000元的转账支票,已填写进账单连同支票一并送存银行,并已收到进账单(收账通知)。

有关单据如表4-6、4-7。

表4-6中国工商银行进账单(收账通知)3

2007年12月8日

出

票

人

全称

天和公司

收

款

人

全称

远达

此款

联人

是的

收收

款账

人通

开知

户

银

行

交

给

收

账号

3688852

账号

8040-4129

开户银行

工行南大街支行

开户银行

工商银行红旗路支行

金额

人民币

(大写)

捌万元整

亿

千

百

十

万

千

百

十

元

角

分

¥

8

0

0

0

0

0

0

票据种类

转账支票

票据数

1

收款人开户银行签章

票据

复核记账

表4-7统一收款收据(三联单)

第三联:

记账依据2007年12月8日NO.6703520

交款单位

或交款人

天和公司

收款

方式

转账支票

说收

明费

:

不性

得收

作据

行使

政用

事

业

事由投资

人民币(大写)捌万元整¥80000.00

备注:

投资期10年

收款单位(盖章):

(章)收款人(签章)强

5.12月15日,向工商银行借入期限为6个月的借款150000元,有关单据如表4-8。

表4-8中国工商银行借款凭证(代回单)

2007年12月15日

借款单位名称

远达

放款账号:

7-12

往来账号:

728-12992

第四联交借款单位

借款金额

人民币(大写)壹拾伍万元整

¥150000.00

种类

生产周转借款

单位提出期限

自2007年12月15日至2008年6月15日止

利

率

8%

银行核定期限

自2007年12月15日至2008年6月15日止

上列借款已收入你单位往来户

单位(银行签章)

单位会计分类

6.12月18日,签发转账支票偿还前欠兴达公司货款10000元,并收到兴达公司开具的收款收据。

支票存根和收款收据如表4-9、4-10。

表4-9

中国工商银行

转账支票存根

NO.01621925

附加信息

_____________________

_____________________

出票日期2007年12月18日

收款人:

兴达公司

金额:

¥10000.00

用途:

偿还货款

单位主管会计:

路平

表4-10统一收款收据(三联单)

第二联:

收据2004年12月18日NO.8803529

交款单位

或交款人

远达

收款

方式

转账支票

说收

明费

:

收

不据

得使

作用

行

政

事

业

性

事由收回所欠货款

人民币(大写)壹万元整¥10000.00

备注:

收款单位(盖章):

(章)收款人(签章):

7.12月18日,仓库发出材料供有关部门使用,领料单见表4-11至4-14。

表4-11

昌隆领料单

领料部门:

生产车间2007年12月1日

材料

单位

数量

单位成本

金额

过账

名称

规格

请领

实发

甲材料

千克

4000

4000

10

40000.00

乙材料

千克

3000

3000

5

15000.00

工作单号

用途

生产A产品

工作项目

会计:

记账:

发料:

王鹏领料:

腾飞

表4-12昌隆领料单

领料部门:

生产车间2007年12月1日

材料

单位

数量

单位

成本

金额

过账

名称

规格

请领

实发

甲材料

千克

3000

3000

10

30000.00

乙材料

千克

2000

2000

5

10000.00

工作单号

用途

生产B产品

工作项目

会计:

记账:

发料:

王鹏领料:

腾飞

表4-13

昌隆领料单

领料部门:

生产车间2007年12月1日

材料

单位

数量

单位

成本

金额

过账

名称

规格

请领

实发

乙材料

千克

1600

1600

5

8000.00

工作单号

用途

车间一般耗用

工作项目

会计:

记账:

发料:

王鹏领料:

腾飞

表4-14

昌隆领料单

领料部门:

计划科2004年12月1日

材料

单位

数量

单位

成本

金额

过账

名称

规格

请领

实发

甲材料

千克

500

500

10

5000.00

工作单号

用途

行政管理使用

工作项目

会计:

记账:

发料:

王鹏领料:

丽华

转账凭证总号:

第号

年月日分号:

转字号

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

附件

合计

会计主管:

记账:

审核:

出纳:

制单:

转账凭证总号:

第号

年月日分号:

转字号

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

附件

合计

会计主管:

记账:

审核:

出纳:

制单:

8.12月19日,出纳员填制现金支票提取现金,准备发工资,支票存根如表4-15。

表4-15

中国工商银行

现金支票存根

NO.01621955

附加信息

________________________

________________________

出票日期2007年12月19日

收款人:

昌隆

金额:

¥140000.00

用途:

备发工资

单位主管会计:

王艳

9.12月19日,以现金140000元,发放本月职工工资,工资结算汇总表见表4-16。

表4-16

工资结算汇总表

2007年12月9日

部门

计时工资

计件工资

工资性津贴

奖金

应扣工资

应付工资

事假

病假

生产A产品

32000

20000

8100

60

40

60000.00

生产B产品

28000

10000

2000

40000.00

车间管理人员

23500

23500.00

行政管理人员

16500

16500.00

合计

40000

60000

30000

10100

60

40

140000.00

10.12月20日,销售给红星公司电热水器20台,热水器已发出,并向银行办妥托收手续。

有关单据如表4-17、4-18。

表4-17

增值税专用发票

此联不作报销、扣税凭证开票日期:

2007年12月20日

购

货

单

位

名称:

红星公司

纳税人识别号:

5598

地址、:

市乐水路16号5230355

开户行及账号:

工商银行乐水路支行5600-9696

密码区

6+-〈2〉6〉869+296+/*加密版本:

01

446〈600375〈35〉〈4/*

2-2〈2051+24+2618〈709050445

/3-15〉〉09/5/-1〉〉〉+2

货物或应税劳务名称

电热水器

合计

规格型号

单位

台

数量

20

单价

1500

金额

30000.00

¥30000.00

税率

17%

税额

5100.00

¥5100.00

价税合计(大写)

叁万伍仟壹佰元整(小写)¥35100.00

销

货

单

位

名称:

远达

纳税人识别号:

3898

地址、:

市解放路16号

开户行及账号:

工商银行红旗路支行8040-4129

备注

收款人复核开票人王强销货单位:

(章)

表4-18

托收承付凭证(回单)

委托日期2007年12月2日

业务类型

委托收款(□邮划、□电划)托收承付(□邮划、□电划)

此联作收款人开户银行给收款人的受理回单

付

款

人

全称

红星公司

收

款

人

全称

远达

账号

5600-9696

账号

8040-4129

地址

省

市

县

开户行

工行

地址

市

县

开户行

建行

金

额

人民币

(大写)

叁万伍仟壹佰元整

亿

千

百

十

万

千

百

十

元

角

分

¥

3

5

1

0

0

0

0

款项

容

货款

托收凭据

名称

托收承付凭证(电划)

附寄单

证数

商品发运情况

合同名称

备注:

复核记账

款项收妥日期

年月日

收款人开户银行签章

2007年12月2日

转账凭证总号:

第号

年月日分号:

转字号

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

附件

合计

会计主管:

记账:

审核:

出纳:

制单:

11.12月31日,分配结转本月职工工资140000元,其中,生产A产品工人工资60000元,生产B产品工人工资40000元,车间管理人员工资23500元,行政管理部门16500元,分配表如表4-19。

表4-19

工资费用分配汇总表

2007年12月31日

车间、部门

应分配金额

车间生产

人员工资

生产A产品

60000.00

生产B产品

40000.00

生产人员工资小计

100000.00

车间管理人员

23500.00

厂部管理人员

16500.00

合计

140000.00

转账凭证总号:

第号

年月日分号:

转字号

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

附件

合计

会计主管:

记账:

审核:

出纳:

制单:

转账凭证总号:

第号

年月日分号:

转字号

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

附件

合计

会计主管:

记账:

审核:

出纳:

制单:

12.12月31日,按工资总额的14%计提福利费,福利费计提如表4-20。

表4-20福利费用计提表

2007年12月31日

车间、部门

工资总额

比例

福利费

车间生产

人员工资

生产A产品

60000.00

14%

8400.00

生产B产品

40000.00

14%

5600.00

生产人员工资小计

100000.00

14%

14000.00

车间管理人员

23500.00

14%

3290.00

厂部管理人员

16500.00

14%

2310.00

合计

140000.00

14%

19600.00

转账凭证总号:

第号

年月日分号:

转字号

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

附件

合计

会计主管:

记账:

审核:

出纳:

制单:

转账凭证总号:

第号

年月日分号:

转字号

摘要

总账科目

明细科目

借方金额

贷方金额

记账符号

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

附件

合计

升级会员

升级会员