当前企业发展面临的困难及战略选择.docx

《当前企业发展面临的困难及战略选择.docx》由会员分享,可在线阅读,更多相关《当前企业发展面临的困难及战略选择.docx(11页珍藏版)》请在冰豆网上搜索。

当前企业发展面临的困难及战略选择

当前企业发展面临的困难及战略选择

2013-04-10

内容摘要:

4015位企业经营者参与的问卷调查显示,当前企业发展面临四大困难:

一是外需不足导致企业产品出口数量和出口价格均大幅下降;二是产能过剩矛盾日益突出,企业设备利用率下滑明显;三是企业人工成本持续上升;四是中小企业资金紧张状况仍然比较严重,融资难问题依然突出。

在此背景下,不少企业经营者积极采取措施应对困难和挑战,一方面通过提升管理水平应对日益上升的成本压力,另一方面通过增加创新投入来加快企业转型升级的步伐。

与此同时,企业经营者也认识到,经营状况的下滑和盈利的减少,对企业增加创新投入形成了一定的制约。

企业经营者期待政府进一步深化改革,推动企业的转型升级和经济的持续健康发展。

关键词:

企业经营者,困难,战略选择,问卷调查

国务院发展研究中心公共政策与人力资源研究所所属企业家调查系统组织实施的“2012·中国企业经营者问卷跟踪调查”,8月10日共发出调查问卷12000份,截至10月15日共回收有效问卷4015份,样本覆盖31个省、自治区和直辖市的各个行业,其中国有企业和非国有企业分别占5.9%和94.1%;大、中、小型企业分别占9.1%、35.3%和55.6%。

职务系企业董事长或总经理、厂长、党委书记的占92.5%。

本报告为整个问卷调查报告的第二部分。

一、当前企业发展面临的困难和挑战

(一)外需不足对企业出口有较大不利影响

今年以来,受到全球经济复苏放缓的影响,我国的出口需求明显萎缩。

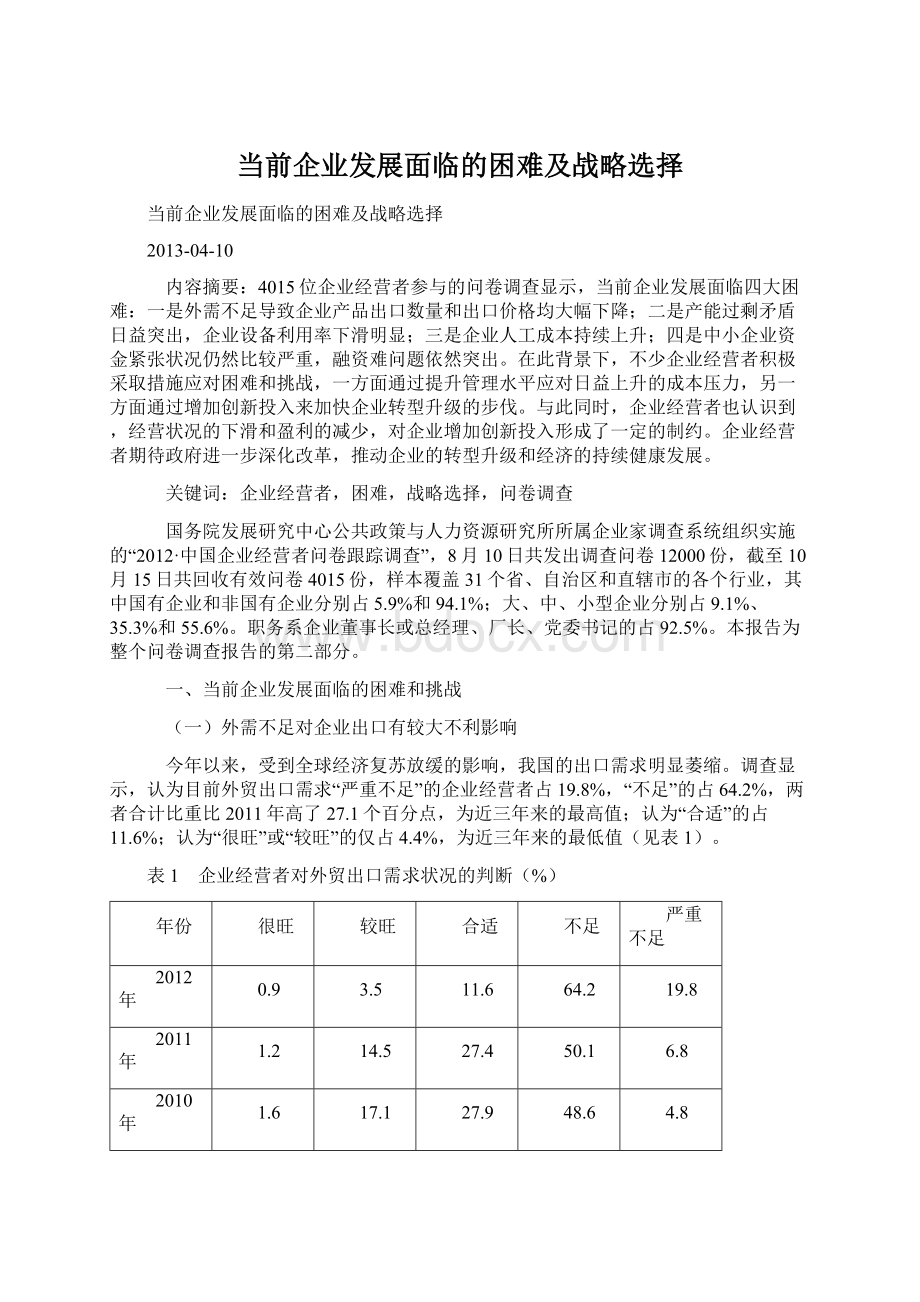

调查显示,认为目前外贸出口需求“严重不足”的企业经营者占19.8%,“不足”的占64.2%,两者合计比重比2011年高了27.1个百分点,为近三年来的最高值;认为“合适”的占11.6%;认为“很旺”或“较旺”的仅占4.4%,为近三年来的最低值(见表1)。

表1 企业经营者对外贸出口需求状况的判断(%)

年份

很旺

较旺

合适

不足

严重不足

2012年

0.9

3.5

11.6

64.2

19.8

2011年

1.2

14.5

27.4

50.1

6.8

2010年

1.6

17.1

27.9

48.6

4.8

2009年

0.6

3.0

6.7

61.6

28.1

2008年

1.7

14.8

22.8

52.9

7.8

外需的萎缩影响了我国企业的出口。

在本次调查样本中,有产品出口的企业占44.3%,其出口额占销售收入的比重平均为41.2%。

本次调查了解了这些企业的产品出口数量和价格情况。

调查显示,今年企业产品出口数量比去年“下降”的占45.7%,“持平”的占26.1%,“增长”的占28.2%。

出口数量“增长”的比“下降”的少17.5个百分点,这一数据比2011年下降了30.9个百分点。

从不同行业看,出口数量下降较多的行业有:

纺织、服装、医药等,出口数量“增长”的比“下降”的少30个百分点以上;而造纸和有色金属等行业相对较好,出口数量“增长”的企业要多于“下降”的。

在出口数量大幅下降的同时,企业产品的出口价格也明显下跌。

调查显示,今年企业产品出口价格比去年“下降”的占43.3%,“持平”的占43.5%,“增长”的占13.2%。

出口价格“增长”的比“下降”的少30.1个百分点,这一数据比2011年下降了37.3个百分点。

从不同行业看,出口价格下降较多的行业有:

纺织、钢铁、有色金属、金属制品和通用设备等,出口价格“增长”的比“下降”的少40个百分点以上;而食品行业相对较好,出口价格“增长”的与“下降”的大致相当。

(二)产能过剩问题比较突出

长期以来我国经济增长对出口有较大依赖,受欧债危机影响,世界经济增长放缓,这在导致我国出口增长回落的同时也加剧了产能过剩的现象。

本次调查了解了目前企业产能过剩的情况。

调查显示,认为本行业产能过剩“非常严重”的企业经营者占12.8%,“比较严重”的占54.3%,“基本不存在”的占32.9%。

从不同行业看,纺织、服装、造纸、化纤、非金属制品、钢铁、有色金属、通用设备、汽车和电气机械等行业产能过剩问题突出,产能过剩“比较严重”或“非常严重”的企业超过3/4(见表2)。

表2 对本企业所在行业产能过剩情况的判断(%)

选项

非常严重

比较严重

基本不存在

总体

12.8

54.3

32.9

农林牧渔业

7.4

50.5

42.1

采矿业

11.6

60.5

27.9

制造业

14.9

57.5

27.6

电力、热力、燃气及水的生产和供应业

4.1

26.5

69.4

建筑业

10.7

47.0

42.3

交通运输、仓储和邮政业

11.0

46.5

42.5

信息传输、软件和信息技术服务业

1.3

41.0

57.7

批发和零售业

9.2

54.1

36.7

住宿和餐饮业

3.9

45.1

51.0

房地产业

7.5

48.6

43.9

租赁和商务服务业

5.6

44.4

50.0

食品、酒及饮料制造业

12.9

44.6

42.5

纺织业

18.8

60.8

20.4

纺织服装、服饰业

17.4

60.3

22.3

造纸及纸制品业

14.9

61.7

23.4

化学原料及化学制品制造业

11.9

52.3

35.8

医药制造业

16.2

41.2

42.6

化学纤维制造业

38.5

42.3

19.2

橡胶及塑料制品业

13.0

58.6

28.4

非金属矿物制品业

20.1

61.7

18.2

黑色金属冶炼及压延加工业

22.0

57.7

20.3

有色金属冶炼及压延加工业

27.8

53.7

18.5

金属制品业

10.4

62.8

26.8

通用设备制造业

13.1

65.6

21.3

专用设备制造业

10.8

58.5

30.7

汽车制造业

15.6

66.1

18.3

铁路、船舶、航空航天及其他运输设备制造业

20.0

40.0

40.0

电气机械及器材制造业

16.4

59.4

24.2

计算机、通信及其他电子设备制造业

11.8

52.7

35.5

仪器仪表制造业

3.8

67.4

28.8

产能过剩还体现在设备利用率的下滑上。

调查显示,认为2012年设备利用率在“75%及以下”的企业经营者占49.2%,“75%~90%”的占34.1%,“90%以上”的占16.7%,企业总体平均设备利用率为72.7%,比2010年下降了5.6个百分点,比2008年下降了4.7个百分点。

从不同行业看,食品、橡胶塑料、钢铁、有色金属和汽车等行业平均设备利用率低于70%,相对较低。

(三)企业人工成本持续上升

近年来,人工成本上升一直是企业面临的主要困难之一。

调查显示,关于当前企业经营发展中遇到的最主要困难,选择“人工成本上升”的企业经营者占75.3%,连续3年排在所有选项的第一位。

其他选择比重较高的选项还有:

“社保、税费负担过重”(51.8%)、“企业利润率太低”(44.8%)、“资金紧张”(35%)、“能源、原材料成本上升”(31.3%)和“整个行业产能过剩”(30.9%),值得注意的是,选择“能源、原材料成本上升”的比重明显低于前两年,排名也从第二位下降到第五位(见表3)。

表3 当前企业经营发展中遇到的最主要困难(%)

选项

2012年

2011年

2010年

人工成本上升

75.3

79.0

72.5

社保、税费负担过重

51.8

43.3

47.3

企业利润率太低

44.8

39.1

-

资金紧张

35.0

38.8

42.1

能源、原材料成本上升

31.3

57.7

56.0

整个行业产能过剩

30.9

22.9

26.9

缺乏人才

29.7

32.8

47.8

未来影响企业发展的不确定因素太多

27.4

19.9

-

国内需求不足

25.5

7.7

10.6

企业招工困难

22.3

28.9

-

缺乏创新能力

13.8

11.2

24.6

出口需求不足

11.6

5.2

7.7

资源、环境约束较大

8.4

8.2

18.1

人民币升值过快

7.9

18.7

-

企业领导人发展动力不足

7.8

7.1

9.2

地方政府干预较多

6.4

6.1

6.8

遭受侵权等不正当竞争

6.0

7.6

11.5

缺乏投资机会

3.2

2.9

4.9

电力供应不足

1.1

9.3

-

注:

“-”表示该年度没有涉及此项调查内容。

本次调查进一步了解了今年以来企业人工成本和物料采购价格的变化情况。

调查显示,认为目前企业人工成本比去年年末“上升”的企业经营者占87.8%,“持平”的占11.4%,“下降”的占0.8%;认为“上升”的比“下降”的多87个百分点,比2011年下降了10.2个百分点。

其中,西部地区企业和中型企业人工成本上升相对较多。

关于企业的物料采购价格,调查显示,认为目前物料采购价格比去年年末“上升”的企业经营者占39.8%,“持平”的占29.6%,“下降”的占30.6%;认为“上升”的比“下降”的多9.2个百分点,比2011年下降了72.4个百分点。

其中,东部地区企业和中型企业物料采购价格下降相对较多。

(四)中小企业融资难问题仍然突出

长期以来,融资难一直是制约我国中小企业发展的重要问题之一。

关于未来6个月我国经济将面临的主要问题或风险,调查显示,选择“中小企业融资困难”的企业经营者占51.8%,排在所有12个选项的第四位(见表3),这表明当前中小企业融资难问题仍然突出。

为此,本次调查还了解了企业目前的流动资金情况。

调查显示,认为目前企业资金“紧张”的企业经营者占42.8%,比2011年下降了5.5个百分点:

“正常”的占50.6%,“宽裕”的占6.6%。

其中,中小企业资金“紧张”的比重要明显高于大型企业。

调查表明,总体来看,今年以来货币政策加大了预调微调的力度,因此企业资金紧张状况比去年略有缓解,但是中小企业的资金紧张状况仍然比较严重。

应收账款的上升也反映了目前企业尤其是中小企业的资金紧张情况。

调查显示,认为应收账款“高于正常”的企业经营者占28.6%,比2011年上升了2.8个百分点:

“正常”的占54.7%,“低于正常”的占16.7%。

从不同地区看,西部地区企业应收账款“高于正常”的比重相对较高;从不同规模看,中小企业应收账款“高于正常”的比重多于大型企业;从不同经济类型看,民营企业应收账款“高于正常”的比重多于国有及国有控股公司和外资企业。

二、企业战略选择及期待

(一)企业经营者将通过加强管理降低成本、加快转型等方式应对当前的困难和挑战

面对当前企业发展遇到的困难和挑战,企业经营者将通过自身努力积极应对。

调查显示,关于“为了企业更好地发展,企业未来一年应着重采取的措施”,企业经营者选择比重最高的六项分别是:

“加强管理降低成本”(72.8%)、“增加创新投入”(60.8%)、“引进人才”(46.9%)、“开拓国内市场”(45.9%)、“更新设备”(34.9%)和“加强企业文化建设”(34.4%),这个排序与前两年相比基本没有变化,表明近年来企业应对挑战的战略保持连续性:

一方面通过提升管理水平来应对日益上升的成本压力,另一方面通过增加创新投入来加快企业转型升级的步伐。

其他选择比重较高的还有:

“开拓国际市场”(27%)、“改变经营模式”(26.4%)和“减少用工”(21.9%)等(见表4)。

表4 为了企业更好地发展,企业未来一年将采取的措施(%)

选项

2012年

2011年

2010年

加强管理降低成本

72.8

74.4

72.2

增加创新投入

60.8

59.5

64.7

引进人才

46.9

53.0

62.7

开拓国内市场

45.9

44.0

42.9

更新设备

34.9

41.8

46.3

加强企业文化建设

34.4

34.7

39.9

开拓国际市场

27.0

26.6

25.0

改变经营模式

26.4

22.8

23.7

减少用工

21.9

18.1

17.7

投资其他行业

15.3

17.0

15.8

寻求上市

7.7

8.1

8.2

股权投资或并购

7.0

8.1

8.7

投资其他地区

5.5

5.8

6.5

从不同地区看,东部地区企业选择“开拓国际市场”和“减少用工”的比重明显高于中西部地区,中部地区企业选择“引进人才”的相对较高,而西部地区企业选择“加强管理降低成本”和“改变经营模式”的相对较高。

从不同规模看,大型企业选择“加强管理降低成本”、“加强企业文化建设”和“股权投资或并购”的明显高于中小企业,而中小企业选择“开拓国内市场”和“减少用工”的要高于大型企业。

从不同经济类型看,国有及国有控股公司选择“加强企业文化建设”和“改变经营模式”的相对较高,民营企业选择“增加创新投入”、“引进人才”和“投资其他行业”的相对较高,外资企业选择“开拓国内市场”、“更新设备”、“开拓国际市场”和“减少用工”的相对较高。

关于企业最希望投资的行业,调查显示,选择“其他行业”的企业经营者占33.5%,比2011年提高了4.8个百分点,为近四年来的最高值;选择继续投资“本行业”的占66.5%。

调查表明,企业转型的意愿有所增强。

其中,纺织、服装、造纸、化纤、非金属制品和有色金属等行业转型意愿更加强烈,超过四成的企业经营者希望投资其他行业。

从企业经营者对企业遇到困难时选择什么样的出路,也能看出企业转型意愿的增强。

调查显示,当问及“假如企业的停产、半停产情况持续下去,您将如何打算”这一问题时,打算“产业升级”的企业经营者占52.2%,比2011年提高了11.9个百分点;打算“进入新行业”的占18.7%,打算“去其他地区发展”的占6.8%。

而选择“退出不干了”的企业经营者占22.3%,比2011年下降了9.4个百分点。

分组来看,中部地区企业、大型企业、国有及国有控股公司的企业经营者选择“产业升级”的比重相对较高,而西部地区企业、小型企业、民营企业选择“退出不干了”的比重相对较高。

调查表明,面对当前企业发展中的困难与挑战,加强管理降低成本、加快创新和转型已经成为企业经营者的共识,但是企业景气状况的下滑和盈利的减少对企业增加创新投入尤其是长期投入形成了一定的制约。

为此,本次调查还了解了企业的创新投入情况。

调查显示,认为今年研发投入“增加”的企业经营者占37.5%,“持平”的占45.8%,“减少”的占16.7%:

“增加”的比“减少”的多20.8个百分点,比2011年的调查结果下降了7.8个百分点。

其中,中部地区企业、小型企业和国有及国有控股公司研发投入增长相对较少。

新产品销售比重反映了企业的创新成效。

调查显示,认为今年新产品销售比重“增加”的企业经营者占34.2%,“持平”的占46.1%,“减少”的占19.7%:

“增加”的比“减少”的多14.5个百分点,比2011年的调查结果下降了9.3个百分点。

其中,小型企业、国有及国有控股公司和民营企业新产品销售比重增长相对较少。

(二)建议政府适度放松宏观调控政策

关于对近年来政府采取的宏观调控政策松紧程度的判断,调查显示,认为“过紧”的企业经营者占4.5%,“偏紧”的占43.4%;认为“合适”的占38.9%,认为“偏松”或“过松”的占13.2%(见表5)。

表5 对近年来政府采取的宏观调控政策松紧程度的判断(%)

年份

过紧

偏紧

合适

偏松

过松

2012年

4.5

43.4

38.9

12.7

0.5

2011年

8.4

46.5

28.4

15.7

1.0

2010年

1.3

23.6

50.3

23.4

1.4

2009年

0.6

11.3

54.3

30.1

3.7

调查表明,企业经营者认为目前宏观政策略显偏紧,因此建议政府适度放松宏观调控政策。

调查显示,建议未来6个月政府宏观调控政策“适度放松”的企业经营者占54.3%,比2011年提高了12.2个百分点;建议“基本不变”的占35.1%,建议“适度收紧”的占10.6%。

(三)建议进一步深化改革,为企业转型创造良好环境

虽然加快转型已经成为当前企业经营者的共识,不过调查也发现,企业经营者认为目前中国企业转型面临较大挑战。

调查显示,关于目前中国企业转型面临的最主要挑战,企业经营者选择比重最高的四项依次是:

“缺乏人才”(55.1%)、“外部环境不确定因素过多”(53.1%)、“市场风险太大”(51.2%)和“转型代价过高”(45%);其他选择比重较高的还有:

“缺乏进入新产业的门路”(39.7%)、“企业员工素质偏低”(37.6%)、“企业家领导变革的动力不强”(28.6%)和“企业家领导变革的能力不足”(26.2%)(见表6)。

表6 目前中国企业转型面临的最主要挑战(%)

选项

总体

缺乏人才

55.1

外部环境不确定因素过多

53.1

市场风险太大

51.2

转型代价过高

45.0

缺乏进入新产业的门路

39.7

企业员工素质偏低

37.6

企业家领导变革的动力不强

28.6

企业家领导变革的能力不足

26.2

产业政策的限制

21.6

市场准入的限制

19.1

技术门槛过高

13.8

跨国公司实力雄厚

11.6

绿色环保要求高

10.2

本次调查还进一步了解了目前企业转型需要付出的代价。

调查显示,企业经营者认为目前企业转型需要付出的主要代价包括:

“增加企业成本”(59.4%)、“企业家要投入更多的精力和时间”(57.3%)、“增加企业的风险”(55.9%)和“影响企业短期利益”(50.3%)。

面对目前企业转型面临的挑战和代价,企业经营者期待政府进一步深化改革,鼓励和推动企业升级。

调查显示,关于“为促进经济转型取得最佳效果,政府应采取的方式”,企业经营者选择比重最高的五项是:

“鼓励和推动企业实现产业升级”(43.7%)、“改革和完善财税体制”(38.5%)、“积极稳妥地推进政治体制改革”(37%)、“加快垄断行业改革”(35.4%)和“鼓励和保护企业家精神”(33%)(见表7)。

表7 为促进经济转型取得最佳效果,政府应采取的方式(%)

选项

总体

鼓励和推动企业实现产业升级

43.7

改革和完善财税体制

38.5

积极稳妥地推进政治体制改革

37.0

加快垄断行业改革

35.4

鼓励和保护企业家精神

33.0

构建有利于经济发展方式转变的微观基础

28.6

加快行政管理体制改革

26.8

深化收入分配制度改革

19.9

健全法律法规和制度体系

17.7

完善资源价格形成机制

9.1

关于“促进我国消费、加快增长的主要途径”,企业经营者选择比重最高的三项依次是“完善社会保障体系”(80.2%)、“对企业和个人减税”(76.1%)和“打破国企垄断,促进民营企业发展”(73.3%)。

关于“为实现稳增长目标,政府引导的投资应着力的领域”,企业经营者选择比重最高的三项依次是“产业调整、升级”(56.2%)、“战略性新兴产业”(53.2%)和“生态环境治理”(43.1%)。

调查表明,企业经营者期待政府进一步深化改革,不断完善社会保障体系、减轻企业税收负担、加快垄断行业改革、加大对战略性新兴产业的投入、鼓励和保护企业家精神、营造鼓励创新的外部环境,推动企业的转型升级和经济的持续健康发展。

作者:

国务院发展研究中心公共管理与人力资源研究所企业家调查系统 来源:

国研视点2012年12月11日

升级会员

升级会员