重大疾病的市场分析.docx

《重大疾病的市场分析.docx》由会员分享,可在线阅读,更多相关《重大疾病的市场分析.docx(8页珍藏版)》请在冰豆网上搜索。

重大疾病的市场分析

重大疾病的市场分析

一、重大疾病的市场分析

(一)重疾现状

随着社会的发展,人民生活水平的提高,影响人类健康的主要原因已经由传染病、营养不良、损伤中毒转变为以糖尿病、冠心病、恶性肿瘤等为主的疾病。

这些疾病不但成为长期困扰患者身心健康的主要原因,甚至还成为夺取患者生命的首要元凶。

在与疾病斗争的历史中,医疗卫生领域发挥了重要的作用,但昂贵的医疗费用却成为阻碍人们享受医疗资源的瓶颈。

随着保险事业的不断发展壮大,保险公司更为关注疾病风险的合理有效控制;如何更好地让患者规避疾病风险,减少相关损失,享受周到细致的医疗救助设施,成为保险公司拓展业务、开发医疗新产品的基本思路。

1、疾病谱的转变

二十世纪中叶以来,影响人类健康的主要是高血压、糖尿病、冠心病,以及恶性肿瘤等慢性褪行性疾病,保险业通常称为“重大疾病”(CriticalIllness)。

重大疾病成为人类疾病谱中继传染病以来的又一特征性疾病群,其中的慢性疾病具有起病缓慢、反复发作、需要长期治疗、预后较差的特点;随着医疗水平的提高,恶性肿瘤等致死性疾病也逐渐表现出上述趋势,由此带来重大疾病昂贵而持久的治疗费用和康复费用。

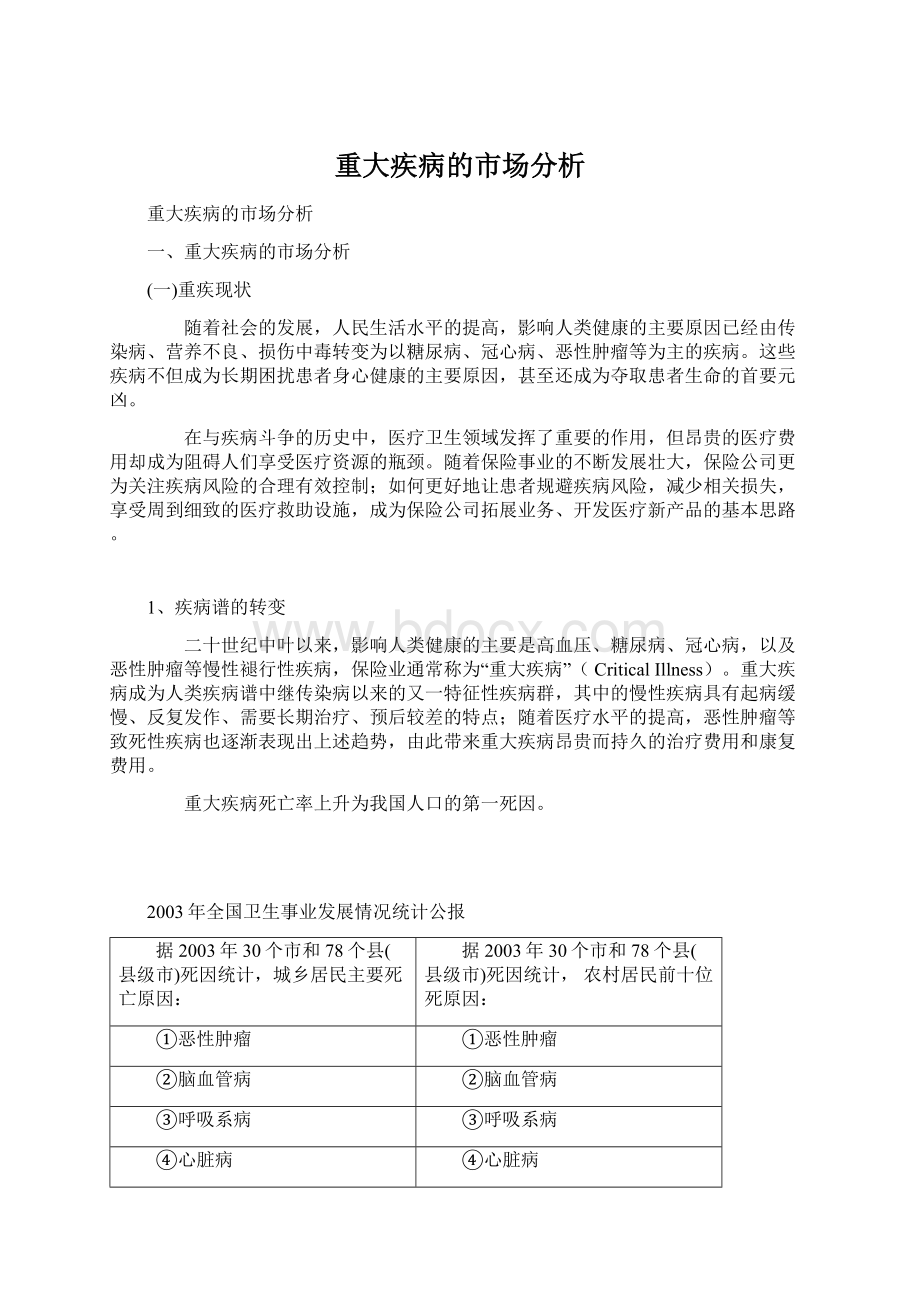

重大疾病死亡率上升为我国人口的第一死因。

2003年全国卫生事业发展情况统计公报

据2003年30个市和78个县(县级市)死因统计,城乡居民主要死亡原因:

据2003年30个市和78个县(县级市)死因统计,农村居民前十位死原因:

①恶性肿瘤

①恶性肿瘤

②脑血管病

②脑血管病

③呼吸系病

③呼吸系病

④心脏病

④心脏病

⑤损伤和中毒

⑤损伤和中毒

⑥消化系统病

⑥内分泌、营养和代谢疾病

⑦内分泌、营养和代谢疾病

⑦消化系统病

⑧泌尿生殖系统病

⑧泌尿生殖系统病

⑨神经系统病

⑨围生期病

⑩围生期病

⑩肺结核

前十位死因合计占死亡总数的89.09%。

前十位死因合计占死亡总数的92.91%

2002年部分城市前十位疾病死亡率及死亡原因构成

顺位

死亡原因

死亡率(1/100000)

构成%

1

恶性肿瘤

135.38

23.53

2

脑血管病

100.61

17.49

3

呼吸系病

89.90

15.63

4

心脏病

84.12

14.62

5

损伤及中毒

50.42

8.77

6

消化系病

19.60

3.41

7

内分泌.营养和代谢疾病

14.10

2.45

8

泌尿生殖系病

9.68

1.68

9

神经系病

5.23

0.91

10

围生期病

4.87

0.85

十种死因合计

89.34

2002年部分县前十位疾病死亡率及死亡原因构成

顺位

死亡原因

死亡率(/100000)

构成%

1

恶性肿瘤

84.34

20.67

2

脑血管病

70.64

17.31

3

呼吸系病

63.80

15.63

4

心脏病

58.50

14.34

5

损伤及中毒

41.48

10.16

6

消化系病

14.53

3.56

7

泌尿生殖系统

5.89

1.44

8

内分泌.营养和代谢疾病

4.92

1.21

9

围生期病

4.38

1.07

10

肺结核

4.33

1.06

十种死因合计

86.46

2、癌症发病率的不断增长

据联合国卫生组织(WHO)2000年的统计数据:

全世界每年因癌症死亡的人数为630万,而我国每年死于癌症的人数就达到140万;目前,我国有癌症患者200万,每年新发病例接近160万,其中每5个死亡病例中就有1例死于癌症,每200个家庭中就有一个癌症患者。

传统的胃癌、肝癌、食管癌发病率居高不下,肺癌、结肠癌、乳腺癌、急性白血病、神经细胞瘤的发病率也快速增长;在不到20年的时间内,我国癌症发病率就上升了69%,死亡率增加了29.4%,极大地影响了国人的身心健康和生命质量。

太平人寿保险公司此次推出的重大疾病系列产品不仅包括了上述癌症,还包含了符合国际卫生组织公布的“国际疾病和死因分类”标准归属于恶性肿瘤的大部分疾病。

3、糖尿病、冠心病等慢性疾病严重困扰人们的生活

目前,我国的糖尿病患者约有3000万,根据WHO最新预测,到2010年全球糖尿病患者将达到2.4亿,中国的糖尿病患者将占到1/2。

而以冠心病为代表的心脑血管疾病已经占据我国疾病死亡率的第一位,取代了以往恶性肿瘤的位置。

由于糖尿病、冠心病等慢性疾病病程长、反复发作、需要长期治疗、预后较差的特点,不仅会产生昂贵的治疗康复费用,还可能导致失能,严重影响患病后的收入来源及对家庭所承担的责任。

(二)数字会说话

1、医疗费用大幅攀升是一个必然的长期趋势

1978年至1988年,我国职工人数上涨30%,而同期医疗费用却上涨414%;人均医疗费用上涨310%;1988年以来,我国医疗费用每年以20%的速度递增,大大超过同期国民经济的增长速度。

1999年省、自治区、直辖市属医院平均每一出院病人的住院医疗费用达到了6024.8元,部属医院更高达7961.4元(卫生部卫生统计信息中心《1999年、1998年全国卫生事业发展情况统计公报》),而同期全国企业职工的年平均工资仅有7414元。

医疗费用的大幅上涨,导致许多企业和个人无法负担高额的医疗费用。

以基本医疗保险四倍年工资总额的报销上限算,超过3万元以上的费用,职工就必须自理;而目前基本医疗保险覆盖的人群只有4000多万,只占我国人口总数的百分之三点几,而基本医疗保险由于药物和检查治疗项目的限制,3万元以内的费用还有大部分需要自己掏腰包。

2、重大疾病成为导致住院的主要原因

在医疗费用总支出中,住院治疗的花费占据了主要部分。

国家卫生部1999年7月公布的第二次(1998)国家卫生服务调查分析报告对全国城乡的住院发生状况和费用状况做了详细的分析。

●住院率:

调查人口总住院率为35.4‰。

即每年平均一千个人中就有三十五个半人住院。

其中女性住院率(38.3‰)高于男性(32.6‰)。

城市居民的住院发生率更为惊人,在大、中城市分别为50.7‰和53.7‰。

●住院时间:

平均每人每次住院治疗的时间为16天,大、中城市居民的平均住院时间分别为24.6天和21.3天,明显超过农村人口(12.6天)。

●住院原因:

在城市,诸如脑血管病、高血压、糖尿病等病程长、花费高的疾病已成为导致住院的主要原因。

大城市几种常见疾病的次均住院天数

病名

天数(天)

病名

天数

恶性肿瘤

45.3

良性肿瘤

20.3

糖尿病

34.4

神经系统病

45

脑血管病

38.1

心脏病

28.6

高血压

25

慢性支气管炎

27.5

慢性肝病和肝硬化

32.3

泌尿生殖系统疾病

24.8

肌肉骨骼和结缔组织疾病

37.6

损伤和中毒

32.4

3、重大疾病医疗费用惊人

●住院手术比例:

住院病人手术治疗的比例较大,是住院费用过高的重要原因之一。

尤其是大城市,手术比例高达29.56%,几乎每三个住院病人中就有一人要做手术。

●住院费用情况:

98年平均每次住院的直接费用在城市高达4037元,农村为1532元。

这两个数字是分别是93年的2.4倍和2.5倍,五年间平均每年递增18.84%和20.10%。

此外,在大城市,每次住院的间接费用(交通费、陪床费等)平均为947元,这也是一笔不小的数字。

而且许多疾病一年中不止住院一次,这样一来,每年的住院花费就更不得了。

●疾病的每次住院平均费用:

疾病不同,住院治疗的费用有很大差别。

但值得注意的是,近年来,由于疾病谱从急性病多发转变为慢性病常见,造成住院费用高的疾病往往也正是发病率高和住院率高的疾病。

2000年治疗大病平均要花多少钱?

重大疾病

费用说明

平均费用

心肌梗塞

早期发现12万,血管复通手术5万元以上

4万

冠状动脉旁路手术

一条桥5万,二条桥10万

7.5万

脑中风

5万以上

8万

癌症

5--20万不等

12万

洗肾

每次平均435元,每周二、三次,一年5.5万元

8万

重大器官移植术

肾移植手术:

10万元

10万

暴发性肝炎治疗

住院45天,出院休养75天,半年才能痊愈,共1.5万

15万

严重烧伤

10万元以上,换肤、完全医好至少20万元

2万

大病平均需要8.3万元

但10年、20年后得到大病又需要多少?

……

大病治愈后,大多数家庭无法在经济上康复

●医疗费用成长速度:

医疗费用平均每年成长19%单位:

元

今年

5年后

10年后

20年后

30年后

40年后

1

2.01

4.78

27.23

155

883

预估将来大病医疗费用走势(以患大病平均医疗费8.3万为例)单位:

万元

今年

5年后

10年后

20年后

30年后

40年后

医疗费

8.3

16.6

39.7

226

1288

7335

●治疗大病需准备多少钱?

城市

乡村

医疗准备金

25.8万

20.3万

万一准备金

20万

10万

合计

45.8万

30.3万

计算说明:

城市医疗准备金=十年后串大病需要医疗费*城市大病患病率=39.7*65%=25.8万

乡村医疗准备金=十年后串大病需要医疗费*乡村大病患病率=39.7*51%=20.3万

城市万一准备金=年收入*10年=2万*10=20万

乡村万一准备金=年收入*10年=1万*10=10万

●大病有50%以上的治愈率:

•在70年代慢性肾衰竭还是不治之症,而现在全国有400家医院有5000多台血液透析机,可对2万名病人进行治疗。

•45岁以下患有心脏病的成年人,手术后有75%的机率存活3年以上

•除了肺及心脏移植手术外,大部分的器官移植,手术后有90%可以存活3年以上。

•早期发现癌症的病人,有54%的病人治疗后存活5年以上。

结论:

现代医学发达,重大疾病已不再是绝症。

但若没有钱,非重疾也是绝症。

●不同类别医院的住院费用:

医院愈大,住院费用愈高。

●住院费用负担型式:

由于社会医疗保障制度改革的不断推进,公费和劳保医疗支付的比例大大减低,自己承担的部分愈来愈大。

个人支付费用的比例为68.77%。

其中城市的为33.93%,98年比93年上升了81%。

二、医疗险市场需求分析

1、社会体制的变革

九十年代以前:

九十年代以后:

体系—公费医疗制度+劳保医疗制度

体系—社会医疗保险+合作医疗保险+商业医疗保险

背景—计划经济和单一公有制经济下建立的

背景—国企改革中国的经济形式变化

特点—国家负责建立的为解决劳动者因医疗、负伤、生育而暂时丧失劳动能力后因治疗和生活问题而给予经济帮助

特点—采用个人账户与社会统筹为基础的社会医疗保险制度,开展多种类型的险种的商业保险

弊端—员工对工作单位存在相当大的依赖感

优点—改变国家和企业大包大揽的医疗制度。

“企业办社会”“行为风险”医药费难以控制

减轻国家和企业负担,提供多层次的医疗保障服务

2、基本医疗制度出台

商业医疗保险的相关政策

国家有关领导在不同的专题会议上都有过精辟的论述,摘录如下:

“我们现在建立的医疗保险制度,只能保障职工的基本医疗,当代医学诊疗技术手段不断发展,一些高新技术的采用,往往需要支付高额费用。

……可根据实际情况确定社会统筹医疗基金所能支付的最高医疗费用限额,超过限额的医疗费用……探索其他解决办法”。

——国务委员彭佩云在全国职工医疗保障制度改革扩大试点的工作会议上的讲话

“由于我们是一个发展中国家,人口多、底子薄,财政困难,企业效率不高。

所以在建立新的医疗保险制度时,要考虑到国家和企业负担不能太重。

由此,必须积极地探索和发展多种形式的补充医疗保险方式,如:

互相医疗保险、商业性医疗保险等。

——李鹏在全国卫生工作会议上的讲话

“加快医疗保险制度改革,保障职工基本医疗,是建立社会主义市场经济体制的客观要求和重要保障。

统筹基本和个人帐户要划定各自的支付范围,要确定统筹基金的起付标准和最高支付限额,超过最高支付限额的医疗费用,可以通过商业医疗保险等途径解决。

为了不降低一些特定行业职工现有的医疗消费水平,在参加基本医疗保险的基础上,作为过渡措施,允许建立企业补充医疗保险。

企业补充医疗保险费在工资总额4%以内的部分,从职工福利费中列支,在福利不足时可从成本中列支”

——国发[1998]44号文件《关于建立城镇职工基本医疗保险制度的决定》

升级会员

升级会员