南京商品住宅市场分析报告.docx

《南京商品住宅市场分析报告.docx》由会员分享,可在线阅读,更多相关《南京商品住宅市场分析报告.docx(10页珍藏版)》请在冰豆网上搜索。

南京商品住宅市场分析报告

2020年南京商品住宅分析报告

一、全年整体情形分析

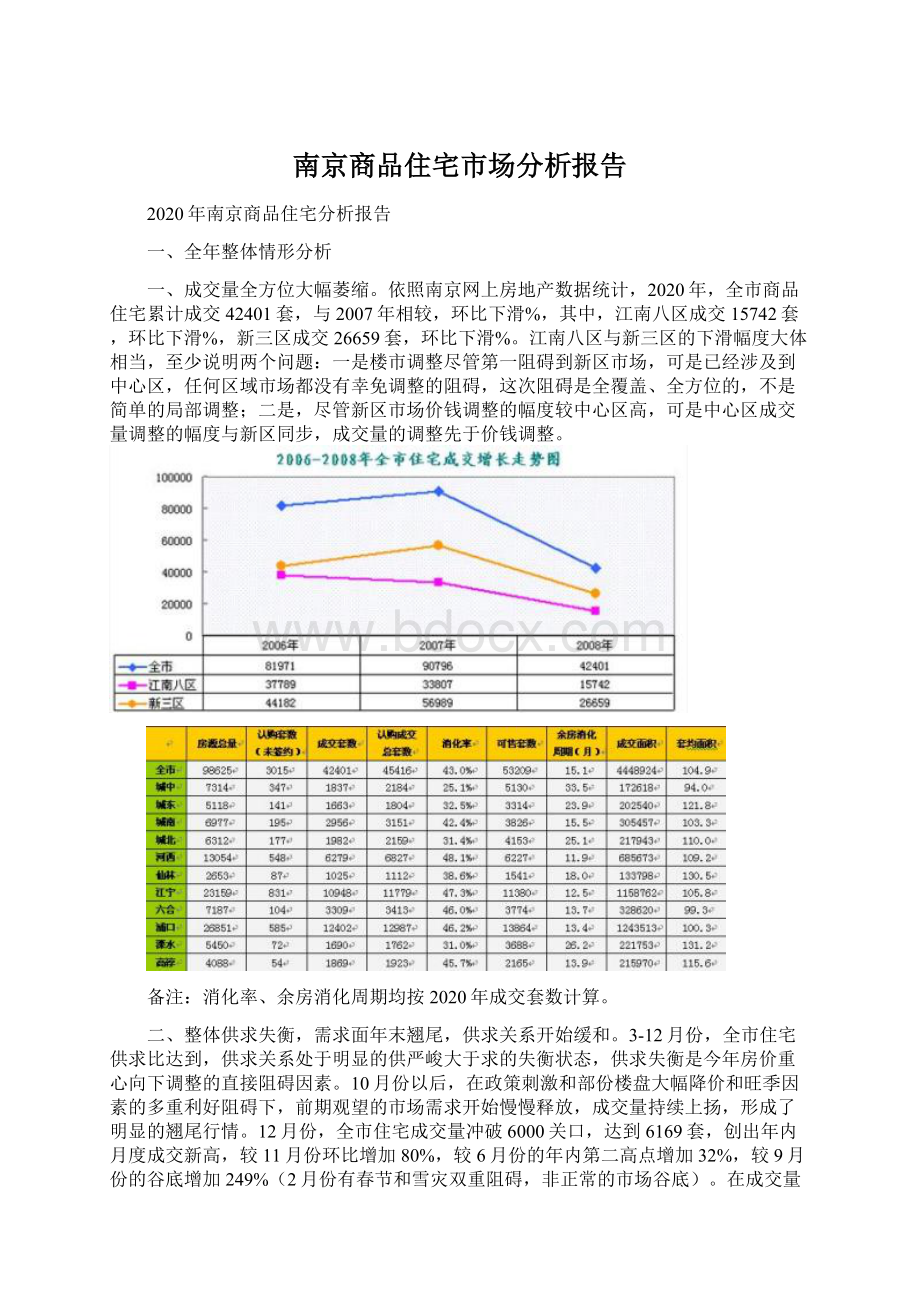

一、成交量全方位大幅萎缩。

依照南京网上房地产数据统计,2020年,全市商品住宅累计成交42401套,与2007年相较,环比下滑%,其中,江南八区成交15742套,环比下滑%,新三区成交26659套,环比下滑%。

江南八区与新三区的下滑幅度大体相当,至少说明两个问题:

一是楼市调整尽管第一阻碍到新区市场,可是已经涉及到中心区,任何区域市场都没有幸免调整的阻碍,这次阻碍是全覆盖、全方位的,不是简单的局部调整;二是,尽管新区市场价钱调整的幅度较中心区高,可是中心区成交量调整的幅度与新区同步,成交量的调整先于价钱调整。

备注:

消化率、余房消化周期均按2020年成交套数计算。

二、整体供求失衡,需求面年末翘尾,供求关系开始缓和。

3-12月份,全市住宅供求比达到,供求关系处于明显的供严峻大于求的失衡状态,供求失衡是今年房价重心向下调整的直接阻碍因素。

10月份以后,在政策刺激和部份楼盘大幅降价和旺季因素的多重利好阻碍下,前期观望的市场需求开始慢慢释放,成交量持续上扬,形成了明显的翘尾行情。

12月份,全市住宅成交量冲破6000关口,达到6169套,创出年内月度成交新高,较11月份环比增加80%,较6月份的年内第二高点增加32%,较9月份的谷底增加249%(2月份有春节和雪灾双重阻碍,非正常的市场谷底)。

在成交量持续上扬的踊跃阻碍下,当月供求比由10月份的下降为11月份的,12月份进一步下降到,供求关系显现明显的缓和迹象,房价调整的压力慢慢减轻,个别楼盘乃至显现了小幅提价的现象,市场信心明显恢复。

3、浦口、江宁、河西三大市场主导全市住宅供求的2/3。

从房源总量来看,全年排名前三位的浦口、江宁、河西别离为26851套、23159套和13054套,别离占全市总量的28%、24%和13%,累计占全市总量的65%。

从成交量来看,成交套数排名前三位的浦口、江宁、河西别离为12402套、10948套和6279套,别离占全市总量29%、26%和15%,累计占全市总量的70%。

4、河西、江宁、浦口、六合等新区的销售情形最好,消化率达到45%以上,城南是传统城区中销售情形最好的。

河西、江宁、浦口、六合等新区的消化率别离为%、%、%和%,排名全市前四位。

新区是最先开始受到楼市调整阻碍的,以后在部份楼盘大幅降价的刺激下,成交量上升的幅度也是最大的,呈现出典型的“降价保量”特点,取得显著成效。

城区市场由于绝对供给量不大,在土地稀缺供给减少的预期下,价钱相对坚挺,可是消化率急剧降低,明显掉队于新区市场,呈现出“有价无市”的格局。

城区市场中,销售形势最好的是城南,消化率达到%,其他板块的消化率只有30%左右,位于市中心的城中板块乃至只有%。

五、剩余可售房源要紧集中在浦口、江宁、河西等新区,由于消化率高,其消化周期反而最短。

截止2020年末,全市剩余可售房源套,只考虑成交量,依照2020年的平均消化速度,不考虑新增上市量,剩余可售房源的平均消化周期为个月,销售形势仍然不容乐观。

尽管开发商在2020年下半年开始延缓开发节拍,缩减开发量,可是供给量的下滑要到2020年下半年才能明显显现出来,供给增加在2020年上半年仍然存在必然的惯性,与此同时,年末成交量上升可否在2020年上半年持续下去还尚待观看,受经济危机致使的购买力下降的阻碍,需求上升还有专门大的不确信性,因此,最少在2020年上半年,住宅市场供求关系的逆转还很难显现,销售压力和价钱压力并存。

浦口、江宁、河西等新区的剩余可售房源的绝对数量高,要紧由于这些区域是全市住宅的要紧开发供给区域,与城区市场相较,其“上市多、卖的多、剩的多”,在评判销售形势的关键指标——消化率方面,新区市场明显高于城区市场,因此,尽管其剩余可售房源的绝对数量较高,可是其消化压力却较轻,余房消化周期只有12-13个月左右,远远低于城区市场。

六、全市住宅平均成交套均面积㎡,90/70政策执行失败。

2020年,全市住宅平均成交套均面积㎡,即便小户型集中的城中板块,平均成交套均面积也在90㎡以上,90/70政策在执行上大体宣告失败。

90/70政策符合国情,其执行上的失败,与当前“贪大求阔”的不正常的消费心态息息相关,也表现出政府执行力和引导市场的弱势,同时“大房型、高总价”也加大了解决居民住房问题的困难,也把房价压力转移到了单价上面,加重了社会矛盾,阻碍了行业进展。

7、户型结构:

正常波动,整体平稳,小户型趋势微降,中户型趋势微升,大户型趋势微降。

整体来看,全年户型结构的转变大体平稳,月度转变大体属于正常的市场波动,受个案的阻碍较大。

可是,由于需求的复杂转变和90/70政策的放松,户型占比仍是显现了一些细微的新趋势,其中,80㎡以下的小户型成交比例在4-6月份显现了明显的下降,以后开始上升,年末又呈现稳中微降的趋势;80-100㎡的中小户型成交比例在7-9月份明显下降,以后开始上升,可是只上升了一半左右,整体趋势仍是微降;100-120㎡的中等户型的成交比例显现整体的波浪式微升趋势;120-140㎡的中大户型成交比例也显现整体的微升趋势,上半年爬升事后显现持续小幅下降,12月份再次大幅爬升明显上升;140-160㎡的大户型成交比例最为稳固,全年转变不大;160㎡以上大户型的走势大体稳固,可是9月份以后显现了向下的趋势。

综观历月转变,80-100㎡户型一直占市场总需求的30%左右,经济实力不强的刚性需求仍然是当前市场的需求主力;80-140㎡的二房、三房户型大致占总需求的65-70%左右,与当前的家庭结构是大体对应的。

八、价钱结构:

低档房源和高级房源热销,中档房源成交比例下降。

受市场调整阻碍,全市价钱趋势明显向下,低档房源和高级房源热销,中档房源成交比例下降。

由于江北个别楼盘的大幅降价热销,4000元/㎡以下的低档房源成交比例持续上升;4000-5000元/㎡中低档房源成交比例明显下降,要紧缘故在于浦口板块的降价;5000-6000元/㎡中低档房源显现了先升后降的趋势,要紧缘故在于江宁板块的成交比例在年末显现了下降;6000-8000元/㎡中高低档房源的成交比例趋势微升,转变不大;8000-10000元/㎡的高级房源成交比例一样转变不大,可是年末显现翘尾;10000元/㎡以上高级房源成交比例年初急升,以后持续下降,年末一样显现了翘尾。

二、板块成交分析

一、城中板块。

成交1837套,较2007年(5251套)同比下降65%,总可售房源7314套,消化率%,整体供求比。

由于存量土地的集中开发上市,城中板块在2020年迎来了上市顶峰,可是,由于上半年宏观调控和下半年楼市调整对投资客和改善型客户的冲击,使得以小户型投资和改善居住条件的豪宅为主的城中板块,需求量大幅下降。

展望后市,上市顶峰的供给惯性仍然会压制城中板块,投资客和改善型客户的释放更多的要寄望于经济环境的转暖,还尚需时日,当下的刚性需求对城中板块大体无效,09年城中板块将面临供给高压和经济下滑、消费观望的双重制约。

城中板块的以后更需要用久远目光来看待,06年以来土地出让的大幅减少,存量消化以后,必然又要面临供给低谷,土地稀缺将进一步显现,长期升值空间庞大,当前的调整恰正是城中购房置业的最正确机会,唯一需要的确实是耐心。

二、城东板块。

成交1663套,较2007年(5330套)同比下降69%,总可售房源5118套,消化率%,整体供求比。

城东板块为南京传统的富人区,别墅、类别墅、豪宅的产品特点和昂贵的价钱使得区内以具有较强经济实力的改善型客户为主,这部份客户是最容易持币观望的人群,因此,城东板块需求的大幅下降不言而喻,这是经济下滑和楼市调整的客观特点。

至于供给方面,紫金山周边环境改造引发出让的和往年积存的环紫金山地块也进入了集中上市期,此起彼伏、点状的楼盘上市节拍在供给量的月度转变上表现的超级明显,2020年城东板块将成为楼市的热点,可是如何改变目标客群的观望、如何挖掘改善型客户是板块内各楼盘面对的共性问题,楼盘上市不是2020年城东板块的核心,如何营销才是最大看点。

3、河西板块。

成交6279套,较2007年(11082套)同比下降43%,总可售房源13054套,消化率%,整体供求比。

河西的消化率在全市各个板块中是最高的,一方面得益于河西北部区域的成熟带动需求的旺盛,已经成为市民购房置业的首选区域之一,另一方面,南部奥体区域的以后前景也取得了城市青年精英的认可。

与此同时,南部奥体区域已经渡过了开发上市顶峰期,大部份楼盘已经进入尾声,河西北部区域的开发量因土地稀缺一直维持在较低水平,供给的减少与需求的旺盛是河西销售较好的要紧缘故。

与其他板块相较,河西板块并非太需要担忧需求,关键是透支的房价回归正常,一切问题可随之化解。

4、城南板块。

成交2956套,较2007年(3051套)同比微降3%,总可售房源6977套,消化率%,整体供求比。

城南板块的消化率在主城各板块中仅次于河西,表现突出,其中既有大部份月份供给量少、供求比低对成交量的支撑因素,同时也说明,随着地铁南站的计划建设和宁南商圈的成熟,以宁南新区为要紧开发区域的城南已经取得消费者的普遍认可。

可是也必需看到,随着一些新盘在2020年前后的急剧放量,城南板块的销售压力陡然增大,如何消化增量成为城南板块在2020年必需面对的问题。

五、城北板块。

成交1982套,较2007年(7376套)同比下降73%,总可售房源6312套,消化率%,整体供求比。

城北板块是近两年的开发烧点,旧城改造和企业搬迁致使区内土地供给量上升,由于前两年房价上涨过快,加上区内消费能力偏低,在经历2006年和2007年的销售热潮以后,城北板块在2020年骤然降温,开发量虽在2020年有所缩减,但过量出让的地块使得2020年的增量仍然较大,面对庞大的存量和增量,如何拓展区外客源是2020年城北板块的关键。

六、仙林板块。

成交1025套,较2007年(2645套)同比下降61%,总可售房源2653套,消化率%,整体供求比。

由于区内一般住宅和公寓的供给处于断档,低密度住宅受改善型需求和投资需求大幅萎缩的阻碍,仙林板块的成交量在2020年显现了大幅下降。

估量2020年仙林板块一般住宅和公寓的供给仍然处于断档期,2007年出让的住宅和公寓地块最多只有少量供给,在楼市调整的大背景下很难显现大规模开发上市,因此,2020年,仙林板块仍然以消化低密度住宅为主,除非楼市恢复,不然挖掘改善型需求和投资需求的难度仍然较高。

7、江宁板块。

成交10948套,较2007年(25692套)同比下降57%,总可售房源23159套,消化率%,整体供求比。

2020年,江宁板块受楼市调整阻碍的程度仅次于江北,成交量下滑一半以上,受此阻碍,开发上市量也略有下降。

展望2020年,江宁区作为郊区板块中消费者的首选购房区域,加上与江北的庞大交通优势,需求面勿需过于担忧,存量也较江北低得多,关键在于价钱如何感动刚性需求和吸引改善型需求。

八、浦口板块。

成交12402套,较2007年(22717套)同比下降45%,总可售房源26851套,消化率%,整体供求比。

受年末个别楼盘大幅降价的促动,浦口板块的成交量在年末显现大幅提升,一举提高了全年的成交水平。

一方面是降价刺激成交量急剧增加,另一方面得益于上市量的有所萎缩,浦口板块在11-12月份持续两个月的成交量超过上市量,表现抢眼,长期居高不下的消化压力有所放缓。

可是必需看到,由于存量过于庞大,后续潜在开发上市量仍然庞大,并随时可能释放,浦口板块的苏醒还需要较长的时刻。

九、六合板块。

成交3309套,较2007年(8580套)同比下降61%,总可售房源7187套,消化率%,整体供求比。

受楼市调整阻碍,2020年六合板块的开发上市量和成交量均显现了下滑,但整体消化率在全市各板块中仍然较高,只是表现没有2007年如此突出。

可喜的是,六合板块11-12月份持续两个月的成交量超过上市量,销售压力大大减缓。

受制于区位条件,六合的市场需求以区内需求为主,要想进一步进展,如何更好的融入主城、吸引主城客源是六合板块必需解决的问题。

升级会员

升级会员