地方融资平台债券市场分析.docx

《地方融资平台债券市场分析.docx》由会员分享,可在线阅读,更多相关《地方融资平台债券市场分析.docx(14页珍藏版)》请在冰豆网上搜索。

地方融资平台债券市场分析

2012年地方融资平台债券市场分析

现代集团投资银行部储聚慧

【摘要】

本文主要是对2012年地方融资平台债券市场的发行情况进行统计分析,并同2010和2011年融资平台债券市场行情进行对比分析,结合国家政策及融资平台企业特点,给出风险和机遇分析。

【正文】

一、背景

(一)经济宏观背景

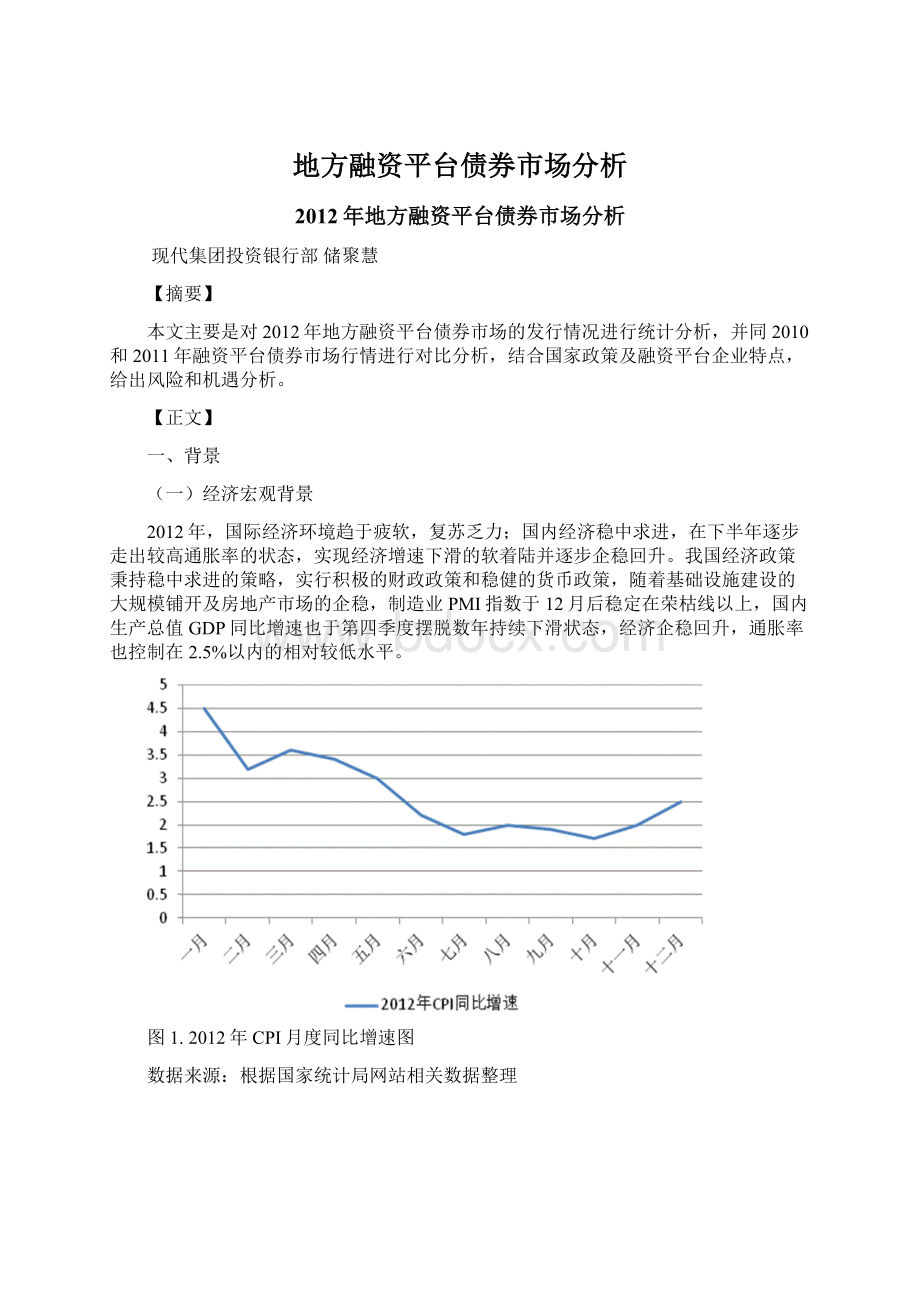

2012年,国际经济环境趋于疲软,复苏乏力;国内经济稳中求进,在下半年逐步走出较高通胀率的状态,实现经济增速下滑的软着陆并逐步企稳回升。

我国经济政策秉持稳中求进的策略,实行积极的财政政策和稳健的货币政策,随着基础设施建设的大规模铺开及房地产市场的企稳,制造业PMI指数于12月后稳定在荣枯线以上,国内生产总值GDP同比增速也于第四季度摆脱数年持续下滑状态,经济企稳回升,通胀率也控制在2.5%以内的相对较低水平。

图1.2012年CPI月度同比增速图

数据来源:

根据国家统计局网站相关数据整理

图2.2010-2012年季度GDP同比增速图

数据来源:

根据国家统计局网站相关数据整理

(二)2012年融资基准利率情况

如图3所示,2012年全年银行间拆借市场的一年期利率逐渐下滑并最终稳定于4.4000。

2012年一季度,一年期拆借利率处于相对高位,同期融资成本相对较高;第二、三季度一年期拆借利率逐渐下滑,并最终稳定。

从国债收益率的利差看,10年期同3年期的国债收益利差从六月份的高点92BP降至年末的44BP的较低水平,也凸显了市场对于经济好转的预期。

图3.2012年银行间拆借市场一年期SHIBOR利率走势图

数据来源:

根据上海银行间同业拆放利率网站相关数据整理

地方融资平台的主要债券融资渠道(企业债券和中期票据)的融资成本,为当时一年期SHIBOR利率加上相关信用利差。

从基准利率同基准利差变化分析,2012年的融资成本上半年处于较高位状态,而进入9月份以后,逐步进入了较低位水平。

二、现状

2012年,地方融资平台的债券市场融资渠道得到长足发展,据中央登记公司统计,主力融资渠道企业债和中期票据的总和在银行间市场已累计高达6367.9亿元,较2011年增加3805.9亿元,同比增长148%;银行间市场地方融资平台债券余额为14365.68亿元,较2011年增加6150.99亿元,同比增长74.87%。

无论是相对增长速度还是绝对融资金额,2012年地方融资平台债券市场都取得了辉煌的成绩。

(一)品种结构

从地方融资平台在债券市场的融资手段而言,主要为:

企业债券、公司债券、中期票据、短期融资券、非公开定向债务融资工具。

其中,公司债券须由上市公司发行,本文不做探讨;非公开定向债务融资工具(PPN)由于其非公开性,限于公开资料较少,这里也不做分析,但从融资渠道而言,也不失为良好的渠道。

短期融资券(1年以内)与基建融资期限并不匹配,地方融资平台使用相对较少,而地方融资平台的子公司,如热力公司、燃气公司及高速路建设公司等经营实体,为缓解一时的资金运转困难相对使用较多。

下面对地方融资平台存量企业债券、中期票据及短期融资券做简要分析,并着重分析2010-2012年度地方融资平台企业债券及中期票据的发行数量、融资规模。

城投债(类型)

发行期数(支)

发行金额(亿元)

所占比例

发行期数

金额

企业债券

735

9285.8

71.43%

72.72%

中期票据

294

2716.8

20.31%

21.28%

短期融资券

85

767.1

8.26%

6.01%

总计

1029

12769.7

100.00%

100.00%

表1.地方融资平台存量债券分布情况(截至2012年12月31日)

数据来源:

根据中国债券信息网相关数据整理

从表1的地方融资平台债券存量分布情况可以看出,企业债券的存量规模无论是期数还是规模上都远超过中期票据。

短期融资券的融资渠道2012年尽管实现融资767.1亿元,但从1年期的期限而言,仅为“救急”之用。

从2010到2012年,无论是发行数量还是融资规模,企业债券及中期票据都有较大幅度提升,特别是2011年到2012年,增长速度更是接近1.5倍。

2012年11月,基于风险考虑,银行间交易商协会暂停了副省级以下平台的中期票据备案,即便如此,相对更为简单便捷的中期票据的发行数量及融资规模的增速并不亚于企业债券(图4、图5)。

尽管单纯从期限匹配的角度而言,企业债券的期限(多为7年左右)比中期债券(通常3-5年)更适合于地方融资平台的基础设施建设的融资。

图4.2010-2012年地方融资平台债券市场主要融资渠道融资规模对比(亿元)

数据来源:

根据中国债券信息网相关数据整理

图5.2010-2012年地方融资平台债券市场主要融资渠道发行规模对比(支)

数据来源:

根据中国债券信息网相关数据整理

(二)主体结构与地域分布

目前,地方融资平台如若发行企业债券需遵从“211”规则,即省会城市每年有2个指标,地级市1个,百强县1个。

百强县单独计算,不占用所在地级市的名额;非百强县(区)占所在地级市的名额,存在通道竞争问题。

国家级的经济技术开发区和高新技术开发区每年也有一个发债指标,且不占用本地指标,但需采用市财力表。

地方融资平台如若采用中期票据的模式融资,按银行间交易商协会的最新规定,必须为副省级及以上级别的融资平台。

根据中国债券信息网的统计资料,区县级平台在总体发行平台中的比例在于近两年大幅上升,这对今后的风险控制可能是较大的挑战。

图6、图7是全国各省地方融资平台2010至2012年通过企业债券融资的金额和数量,图8、图9是全国各省地方融资平台2010至2012年通过中期票据融资的存量金额和数量。

下面就以省域为基线分析企业债券和中期票据两种主要融资渠道近三年的融资情况。

从企业债券融资渠道而言,江苏省在融资规模上可谓遥遥领先,特别是2012年后更拉开了与浙江等省份的距离。

浙江、安徽、湖南、山东、重庆等省、直辖市的融资规模也相对较高,而甘肃、宁夏、青海等省份融资规模偏小。

从图6也可以看出,在城镇化政策推出的大背景下,2012年很多省份通过企业债券融资的规模较前两年翻翻,由于单只企业债券募集金额相差不大,企业债券数量也呈同样的趋势。

经济金融较为发达的省、直辖市的融资平台企业债券的增速相对不高,如广东、北京、上海等地,这与这些省、直辖市积极尝试其他融资方式,如中期票据、PPN、保理融资等其他融资方式有关;安徽、湖南、辽宁、山东等省份近年来加大基础设施建设力度,积极发展经济,对资金需求度较高,企业债券成为重要的融资渠道;江苏省呈现不同的规律,这与江苏省各级拥有较多的“211”资格发债平台并且这些平台积极采用企业债券方式融资有关,例如全国百强县融资平台,2012年江苏省有多达23个全国百强县融资平台通过企业债券方式融资264亿元,这远远超过了全国多数省份全省各平台相应的融资额总和。

从中期票据融资渠道而言,处于较高融资规模的省、直辖市主要有:

北京、天津、广东、江苏、四川,前三者的融资规模显著高于其余省份。

由于单支中票融资金额相差较大,从数量上而言,中期票据融资规模呈不同的现象,具体为:

江苏省和四川省的中期票据数量相对较高、融资最高的北京市的中期票据数量却相对较低。

主要原因在于北京、天津、广东等地区单只中票融资金额较大,很多为单只40亿元、60亿元,而江苏省的很多支中票单支募集金额小于10亿元。

这也从侧面反映出北京、天津、广东等地区采用中期票据融资的地方融资平台的实力较强,这些平台的主体信用评级基本为AAA或者AA+,而江苏等地区参与中期票据融资的地方融资平台尽管数量众多但实力相对较弱,平台主体信用评级多为AA+或者AA。

从各省份中期票据的期限上看,北京、天津、广东等地区的中期票据期限较长,多为7年或10年,可以看成企业债券的“银行间交易商协会版本”,而其他省份融资平台中期票据的期限则为通常意义上的3-5年。

图6.2010-2012全国各省地方融资平台企业债券融资存量金额

数据来源:

根据中国债券信息网相关数据整理

图7.2010-2012全国各省地方融资平台企业债券存量数量

数据来源:

根据中国债券信息网相关数据整理

图8.2010-2012全国各省地方融资平台中期票据存量金额

数据来源:

根据中国债券信息网相关数据整理

图9.2010-2012全国各省地方融资平台中期票据存量数量

数据来源:

根据中国债券信息网相关数据整理

(三)业务经营与行业分布

地方融资平台经营业务主要为:

投融资业务、市政公用事业、土地一级开发、房地产开发等。

国家政策对地方平台融资管理趋严,其业务经营业也愈来愈向经营性方向发展。

按照传统的业务属性分类,地方融资平台一般分为经营性、准经营性和非经营性三种,具体如表2所示。

项目

公共品属性

资金流入

分类

市政道路、桥梁(非收费)、环境治理

很强

无

非经营性

城市供水和污水管网、公交、轨道交通、供热、垃圾处理、园林绿化、保障房等

强

少量,不足弥补成本

准经营性

供水、燃气、污水处理、土地一级开发、房地产(商品房)

无

有一定利润

经营性

表2.地方融资平台业务经营按属性分类

从表3的行业组分布来看,地方融资平台主要分布于工业部门中的资本货物行业和金融部门中的多元金融行业,公司数量、融资规模分别占比为50.9%、47%和21%、24.8%。

而在三级行业分类中,地方融资平台主要分布于建筑与工程II、多元金融服务、综合类III和交通基础设施这四个子行业中,这也体现了地方融资平台的投融资与基础设施建设两大主要功能。

一级分类(部门)

二级分类(行业组)

三级分类(行业)

公司数量(家)

占比(%)

发行规模(亿元)

占比(%)

工业

资本货物

建筑与工程II

172

34.1

2216

30.1

综合类III

85

16.8

1246

16.9

运输

公路与铁路运输

19

3.8

396

5.4

海运II

1

0.2

12

0.2

交通基础设施

45

8.9

665.7

9.0

商业和专业服务

商业服务于用品

8

1.6

100.5

1.4

金融

多元金融

多元金融服务

97

19.2

1704

23.1

资本市场

9

1.8

128

1.7

房地产

房地产管理与开发

25

5.0

354

4.8

房地产投资信托

3

0.6

32

0.4

公用事业

公用事业II

电力III

1

0.2

10

0.1

水务III

20

4.0

250

3.4

复合型公用事业III

12

2.4

165

2.2

能源

能源II

石油、天然气与供消费用燃料

5

1.0

51

0.7

日常消费

食品、饮料与烟酒

饮料

1

0.2

10

0.1

可选消费

消费者服务II

酒店、餐馆与休闲III

1

0.2

9

0.1

零售业

多元化零售

1

0.2

18

0.2

汇总

公司数量

505

100.0

7367.2

100.0

表3.截至2011年7月31日债券市场地方融资平台发行人行业分布

备注:

数据来源为WIND资讯,行业分类标准为全球行业分类标准

(四)信用评级与增信

2012年,通过债券市场融资的地方融资平台的主体信用评级及债项信用评级情形如表4、表5所示。

就债券主体而言,采取短期融资券和中期票据模式融资的主体信用评级相对较高,评级在AA+及以上的融资比例分别为68.37%和74.26%,处于AA-及以下的比例分别为7.89%和2.15%,其中中期票据主体信用评级均为AA-及以上。

采取企业债券融资模式融资的主体信用评级相对较低,主要为AA和AA-,融资比例共计81.28%,其中评级为AA的占比为62.68%。

就债券债项信用评级而言,短期融资券的债项信用评级均为A-1。

将债券债项信用评级同债券主体信用评级各信用级别的数量对比可以得出以下结论:

企业债券主体信用评级在AA-的最有动力通过增信等手段提升债项信用评级来减少融资成本,企业债券主体评级在AA的较有动力提升自身债项信用评级,而中期票据的发行主体提升债券债项信用评级的动力不足。

值得指出的是,企业债券发行主体信用评级需为AA-及以上,尽管2012年有1支主体评级为A+的企业债券,但其通过中国投资担保有限公司提供的全额不可撤销连带责任保证担保使债项信用评级达到AA+。

主体评级

分类

企业债券

中期票据

短期融资券

数值

占比

数值

占比

数值

占比

AAA

数量(支)

11

2.86%

26

17.69%

15

17.86%

金额(亿元)

200

4.39%

595

33.23%

276

36.45%

AA+

数量(支)

40

10.39%

51

34.69%

24

28.57%

金额(亿元)

642.6

14.11%

734.7

41.03%

241.7

31.92%

AA

数量(支)

241

62.60%

60

40.82%

28

33.33%

金额(亿元)

2854

62.68%

422.3

23.59%

179.7

23.74%

AA-

数量(支)

92

23.90%

10

6.80%

16

19.05%

金额(亿元)

847

18.60%

38.5

2.15%

57.2

7.56%

A+

数量(支)

1

0.26%

0

0.00%

1

1.19%

金额(亿元)

10

0.22%

0

0.00%

2.5

0.33%

表4.2012年地方融资平台债券市场融资主体信用评级情况

数据来源:

根据中国债券信息网相关数据整理

债券评级

分类

企业债券

中期票据

数值

占比

数值

占比

AAA

数量(支)

19

4.94%

27

18.37%

金额(亿元)

312

6.85%

595

33.23%

AA+

数量(支)

109

28.31%

58

39.46%

金额(亿元)

1375.6

30.21%

841.7

47.01%

AA

数量(支)

247

64.16%

54

36.73%

金额(亿元)

2784

61.14%

321.8

17.97%

AA-

数量(支)

10

2.60%

8

5.44%

金额(亿元)

82

1.80%

32

1.79%

表5.2012年地方融资平台债券市场债券信用评级情况

数据来源:

根据中国债券信息网相关数据整理

按中国债券信息网的统计资料(图10),近些年地方融资平台债券市场的融资主体的主体信用评级呈多元化趋势,且处于下行过程中,这点从图7、图9中急剧增加的发行主体数量也可以看出。

图10.2008年和2012年地方融资平台债券市场融资主体评级对比

数据来源:

中国债券信息网

2012年地方融资平台所发行的短期融资券均未采取任何担保增信措施;中期票据有7支采用了第三方承担无可撤销连带责任保证担保的担保增信措施;企业债券中采用担保增信措施的相对较多,然而仍有64%的主体没有采用任何担保增信措施(图11)。

图11.2012年地方融资平台企业债券担保增信情况

数据来源:

根据中国债券信息网相关数据整理

三、风险与机遇

在国家调整经济结构,大力加强城镇化建设并不断规范地方融资平台融资渠道的背景下,公开透明的债券市场无疑会成为地方融资平台的重要融资渠道,而最近新推出的小微企业专项金融债对于地方融资平台可谓是制度创新,这些对于融资平台的长远发展而言都是极大的机遇。

据国家发改委财金司的统计信息,2011-2012年共计发行募集资金涉及保障房建设的企业债券2350亿元,这些对于推动城镇化建设、保障人民生活水平无疑意义重大。

但是,近年来我国地方融资平台债券市场在高速发展过程中也暴露出很多问题,如地方债务累积风险加剧、融资平台资质下滑、违规注资、随意挪用募集资金、经营水平较差等,这对于市场的进一步健康发展提出了相应的挑战。

(一)政策及走向:

保质量与控风险

随着我国经济多年快速的发展及城镇化节奏的加快,很多城市的基础设施需要维修或新建,居民住房条件需要得以保障,这些都有赖于地方融资平台加强投融资建设。

无论从国家的“十二五”规划对城镇化、基础设施、地方环境治理的规划,还是经济结构转型所需的基础设施建设所带来的就业保障和经济增速保障,为降低金融风险,有效控制“影子银行”规模,积极鼓励融资平台通过债券市场融资无疑是非常重要的。

融资平台债券市场健康快速发展的前提条件是合法合规融资平台的积极参与,这便是保质量。

保质量的根本目的是在满足建设需求、经济发展的前提下控制风险,防范系统性金融风险的发生。

地方融资平台债券市场发行主体资质基本要求信用评级AA-或以上,监管机构对融资主体按资产负债率实行差异化管理,规范地方融资平台注资行为(公益性资产、土地使用权等)等,这些均为保质量、控风险的重要手段。

对于银行间市场,控风险相对更为重要。

2012年各相关部委制定发行了诸多政策文件,旨在加强融资平台债券市场的建设,规范融资渠道、控制地方融资平台债风险、严格募集项目资金的运作及提升地方融资平台资信。

发改办财金【2012】2804号文中看,企业债券发行中涉及企业、机构的信用问题被重点强调,企业债券发行中的信用管理将会越来越规范。

发改办财金【2012】3451号文则重点强调了风险的控制,主要表现在资产负债率上,对募投项目的分类管理也显得越来越细致,对于城投公司注入资产及重组的管理也给出了明确的规定。

财预【2012】463号文则更是直击地方融资平台违法违规融资行为,主要涉及BT回购、注资、担保等。

最近的发改办财金【2013】742号文则强调了保障房项目募集资金的使用问题。

特别值得关注的是财预【2012】463号文,该文若得以强力执行,债券市场同银行贷款将成为地方融资平台最重要的两个融资渠道。

(二)渠道与优化:

债券市场与地方融资平台同发展

目前,我国债券市场无论是规模还是结构都有待于进一步的发展。

地方融资平台债券,作为市政项目债券与公司债券的结合体,有利于进一步加强债券市场的广度和深度。

同发达国家市政债券在总体债券中所占的比例相比,我国地方融资平台债券仍然处于较低水平。

另外,随着国家对地方融资平台的规范,依赖银行贷款以及信托融资等方式融资已经变得越来越困难,债券市场将成为最为重要的渠道之一,这也有利于融资平台不断提升自身资质,接受市场公开监督。

通过债券市场融资,对金融市场和地方融资平台的长期稳定发展意义重大。

从直接融资这一角度而言,通过债券市场融资有利于分散积聚于银行间市场的金融风险并规范融资平台的融资行为;从融资期限这一角度而言,通过债券市场融资也更有利于融资平台优化负债结构,实现期限匹配。

升级会员

升级会员