环氧乙烷市场及技术.docx

《环氧乙烷市场及技术.docx》由会员分享,可在线阅读,更多相关《环氧乙烷市场及技术.docx(16页珍藏版)》请在冰豆网上搜索。

环氧乙烷市场及技术

1环氧乙烷市场分析

1.1产品概述

环氧乙烷(EO)是一种重要的有机合成原料,是乙烯工程的主要下游产品之一,常温常压下为无色气体,气味似醚。

化学性质活泼,可与多种物质反应,遇水则缓慢反应生成乙二醇,各种微生物对环氧乙烷敏感,而且细菌繁殖体和芽孢对环氧乙烷的敏感性差异很小,穿透力强,对大多数物品无损害。

目前环氧乙烷基本上是由乙烯与氧气在银盐催化剂存在下通过固定反应器直接气相氧化,再经管式反应器加压用水吸收、解吸、精馏制得成品。

环氧乙烷主要用于生产乙二醇;其次也用于生产非离子型表面活性剂、聚醚多元醇、乙醇胺类、环氧乙烷醚类、多胺类(包括哌嗪)、羟乙基纤维素、氯化胆碱和具有特殊功能的液体等,主要应用于洗涤、印染、电子、医药、农药、纺织、造纸、汽车、石油开采与炼制等众多领域等行业。

1.2世界供需分析及预测

1.2.1世界总体供需状况

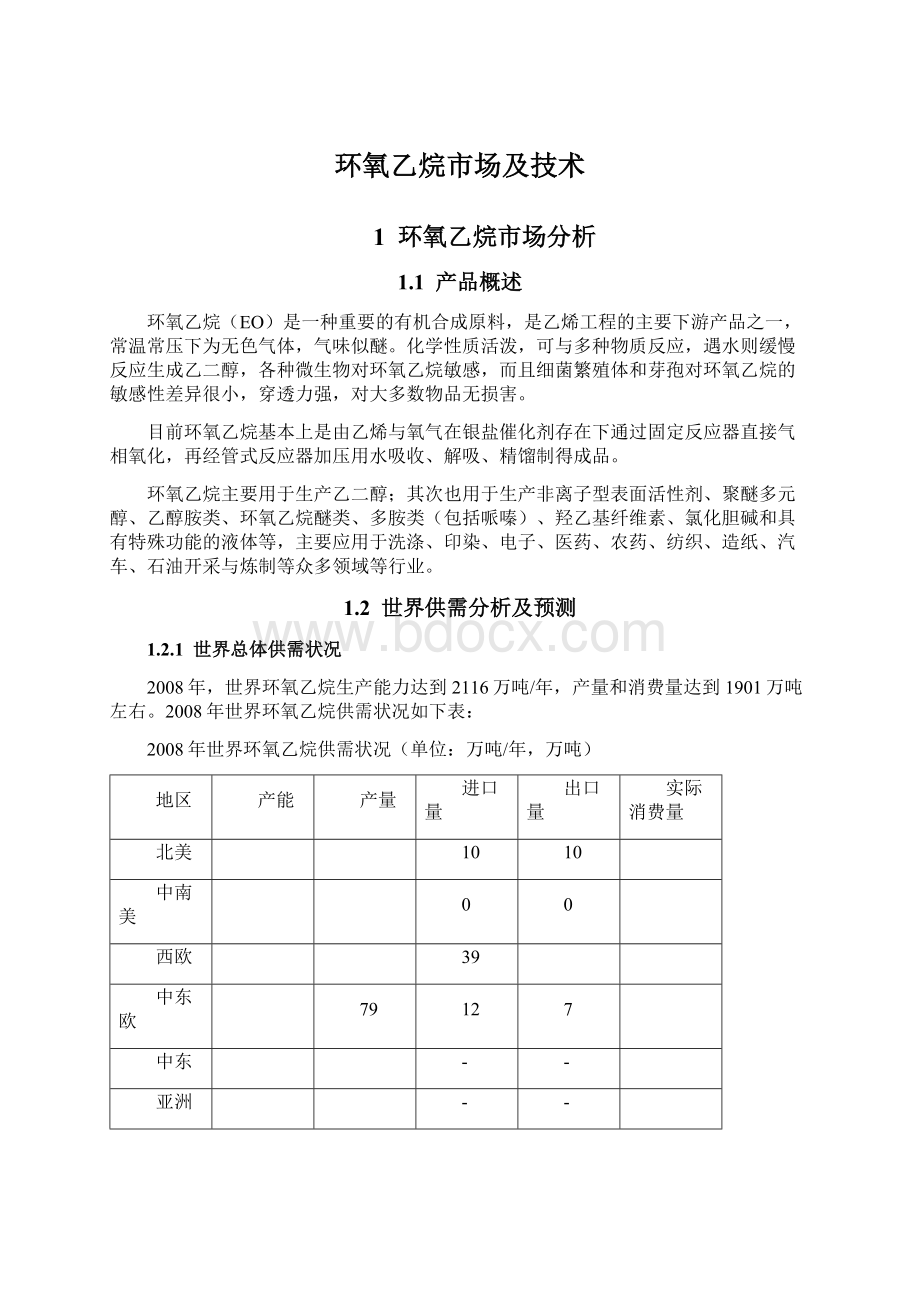

2008年,世界环氧乙烷生产能力达到2116万吨/年,产量和消费量达到1901万吨左右。

2008年世界环氧乙烷供需状况如下表:

2008年世界环氧乙烷供需状况(单位:

万吨/年,万吨)

地区

产能

产量

进口量

出口量

实际消费量

北美

10

10

中南美

0

0

西欧

39

中东欧

79

12

7

中东

-

-

亚洲

-

-

大洋洲

-

-

合计

2116

61

2008年世界环氧乙烷供需状况

1.2.2世界生产分析及预测

随着世界石化行业快速发展,尤其是乙烯项目及下游配套装置新增较多,亚洲及中东地区的增速较快,老牌发达地区北美及西欧环氧乙烷生产能力增速较缓甚至出现负增长。

近年来,世界环氧乙烷生产呈现以下主要趋势:

一是少数发达国家和地区的跨国公司仍然控制着先进的环氧乙烷核心生产技术;二是生产装置逐渐趋于大型化,而且建设地点向乙烯原材料来源丰富、价格低廉的地区集中;三是环氧乙烷的生产装置扩建仍然以与乙二醇配套为主。

2008年世界环氧乙烷产能达到2116万吨/年。

2008年世界环氧乙烷各地区的产能情况见下表:

2008年世界环氧乙烷各地区的产能情况(单位:

万吨/年)

地区

生产能力

占世界总产能比例(%)

北美

中南美

西欧

中东欧

中东

亚洲

大洋洲

合计

世界环氧乙烷大型生产企业欧美占有绝对优势,尤其以北美和西欧地区居多。

2008年世界环氧乙烷主要生产商的生产能力见下表:

2008年世界环氧乙烷主要生产商的生产能力(单位:

万吨/年)

序号

生产商

生产能力

1

Dow化学公司

2

SABIC

3

Formosa

4

中石化

5

Shell

6

BASF

7

Ineos

8

HonamPetrochemical

9

Reliance工业公司

10

SPDCLtd

11

Huntsman

12

NationalIranianPetroleum

13

ExxonMobilCorporation

14

其它

合计

预计2013年世界环氧乙烷生产能力将达到2808万吨/年左右,2008-2013年间产能年均增长率5.8%;2018年世界环氧乙烷生产能力将达到3099万吨/年,2013-2018年间产能年均增长率2.1%。

1.2.3世界消费情况及需求预测

2001-2008年期间,由于下游需求旺盛,世界环氧乙烷年均消费增长率4%,从1424万吨增至1901万吨。

世界环氧乙烷主要用于生产乙二醇、表面活性剂、乙醇胺、乙二醇醚等。

2008年世界环氧乙烷消费构成见下表:

2008年世界环氧乙烷消费构成(单位:

万吨)

消费领域

消费量

消费比例(%)

备注

乙二醇

1480

含乙二醇/二乙二醇/三乙二醇

乙氧基化合物

乙醇胺

乙二醇醚

多元醇

聚乙二醇

其它

合计

2008年世界环氧乙烷消费构成

预计到2013年世界环氧乙烷需求量将达到2360万吨,2008-2013年间年均需求增长率4.4%;预计2018年世界环氧乙烷需求量达到2753万吨,2013-2018年间年均需求增长率3.1%。

1.3国内供需分析及预测

1.3.1国内生产分析及预测

国内环氧乙烷的生产始于20世纪60年代,采用以乙醇为原料的氯醇法工艺生产环氧乙烷。

20世纪70年代后期,随着北京燕山石油化工公司和辽阳石油化纤公司分别引进了美国SD公司和美国UCC公司的两套环氧乙烷/乙二醇(EO/EG)联产生产装置的建成投产,国内环氧乙烷的生产改为以乙烯为原料进行生产。

目前,国内环氧乙烷和乙二醇多为联产装置,厂家可根据市场情况及时调整环氧乙烷和乙二醇的生产比例,以达到最佳经济收益。

中石油吉林石油化工公司(原吉联公司)有一套装置单独生产环氧乙烷而没有联产乙二醇,另一套装置则全部用于生产乙二醇;新疆独山子石化装置有单独生产环氧乙烷的能力,但由于目前该地区还没有环氧乙烷市场,因此也全部用于生产乙二醇,没有环氧乙烷商品量。

近年来,环氧乙烷生产能力的增加主要来自两大石化集团,中国石化集团下属的上海石化公司是目前国内最大的环氧乙烷生产厂家,2009年其环氧乙烷的生产能力已达到52.9万吨/年。

民营企业近年也开始逐步进入环氧乙烷行业。

2004年11月,丰原宿州生物化工有限公司环氧乙烷2万吨/年生产装置投产,并于12月正式达产,是国内唯一一条用玉米为原料生产乙烯、环氧乙烷的生产线。

2006年初与2008年底,浙江嘉兴三江化工有限公司6万吨/年以及第二套7万吨/年环氧乙烷装置投产,更进一步增加了国内民营企业在环氧乙烷行业的份额。

43.2万吨/年,产量从87万吨增长到232.6万吨。

2009年,国内主要有14家企业的17套环氧乙烷生产装置,总生产能力达到万吨/年,商品环氧乙烷生产能力达到约71万吨/年。

2009年国内环氧乙烷主要生产企业的生产情况见下表:

2009年国内环氧乙烷主要生产企业的生产情况(单位:

万吨/年)

序号

企业名称

EO生产能力

精制EO生产能力

技术来源

1

扬子石化

29

SD技术,氧气法

2

上海石化

SD技术,氧气法

3

吉林石化

SD技术,氧气法

4

茂名石化

壳牌技术,氧气法

5

燕山石化

25

SD技术,氧气法

6

抚顺石化

SD技术,氧气法

7

中石化天津联化

壳牌技术,氧气法

8

北京东方石化

SD技术,氧气法

9

辽阳化纤

原空气法,后改联碳氧气法

10

独山子石化

SD技术,氧气法

11

扬-巴石化

0

SD技术,氧气法

12

中海-壳牌石化

壳牌技术,氧气法

13

安微丰原集团

SD技术,氧气法

14

嘉兴三江化工

SD技术,氧气法

合计

71.0

2010年国内新建两套环氧乙烷装置投产,包括:

2月初,中沙(天津)石化有限公司天津(中石化和沙特基础工业公司(SABIC)的合资公司),设计产能为4/36万吨/年环氧乙烷/乙二醇投产;4月,盘锦乙烯20万吨环氧乙烷/乙二醇项目投产(含10万吨/年精制环氧乙烷)。

2015年以前,还有多套环氧乙烷装置投产,预计2015年我国环氧乙烷生产能力将达到507万吨/年。

2010-2015年国内环氧乙烷新增产能见下表:

2010-2015年国内环氧乙烷新增产能(单位:

万吨/年)

序号

企业名称

EO产能

精制EO产能

工艺路线

预计投产时间

1

盘锦乙烯

20

10+10

精制能力一套已投产,二套拟建

2

中沙(天津)石化有限公司

4

氧气法

已投产

3

安微丰原集团

6

2

氧气法

2010年

4

镇海炼化

氧气法

2010年

5

扬子石化

18

氧气法

2011年

6

阿克苏诺贝尔公司

氧气法

7

中石化天津公司

31

氧气法

2012年

8

上海石化

氧气法

2012年

9

中科湛江项目

55

10

氧气法

2013年

1.3.2国内进出口分析

环氧乙烷属危险化学品,国际贸易量很少,国际贸易主要体现在下游产品。

2000-2009年国内环氧乙烷进出口情况如下表:

2000-2009年国内环氧乙烷进出口情况(单位:

吨)

年份

进口量

出口量

净进口量

2000年

5

2001年

2002年

0

2003年

6

0

6

2004年

3

2005年

0

2006年

2007年

6

2008年

2009年

国内EO进口量很少,主要以其下游产品的形式进口。

2009年国内乙二醇进口量高达523万吨。

其它进口的下游产品还包括:

乙二醇醚12万吨、乙醇胺及其盐16万吨、非离子表面活性剂27万吨。

2009年EO当量进口量已达到442万吨。

1.3.3国内消费情况及需求预测

1.3.3.1总体消费情况

近十年来,国内环氧乙烷生产和消费保持快速增长。

2000年,国内环氧乙烷产量和消费量87万吨。

到2009年,国内环氧乙烷产量和消费量达到232.6万吨。

2000-2009年期间,国内环氧乙烷产量和消费年均增长率11.5%。

2000-2009年国内环氧乙烷总体供需情况见下表:

2000-2009年国内环氧乙烷总体供需情况(单位:

万吨)

年份

产量

进口量

出口量

表观消费量

2000年

-

2001年

-

9

2002年

-

2003年

-

2004年

-

2005年

-

2006年

-

2007年

-

2008年

-

2009年

-

2009年,国内环氧乙烷表观消费量约232.6万吨。

其主要用于生产乙二醇,占总消费量的73.5%;其余26.5%分别用于生产非离子型表面活性剂、聚醚多元醇、乙醇胺、乙二醇醚等。

2009年国内环氧乙烷消费构成及2015年需求预测见下表:

2009年国内环氧乙烷消费构成及2015年需求预测(单位:

万吨)

消费领域

2009年

2015年

2009-2015年间年均增长率(%)

消费量

比例(%)

需求量

比例(%)

乙二醇

171

380

77

14

非离子表面活性剂

55

11

14

聚醚多元醇

5

8

2

8

乙醇胺

8

3.4

20

4

16

乙二醇醚

16

23

5

6

其它

8

10

2

4

合计

100.0

496

100

13

2009年国内环氧乙烷消费构成

2009年国内环氧乙烷消费情况及2015年需求预测

预计2015年国内环氧乙烷需求量将达到496万吨左右,2009-2015年间年均需求增长率13%,届时除联产乙二醇消耗环氧乙烷外,商品环氧乙烷的需求量高达116万吨。

预计2020年国内环氧乙烷需求量将达到730万吨左右,2015-2020年间年均需求增长率8%。

乙二醇仍是环氧乙烷最大的需求领域。

1.3.3.2细分市场分析

●乙二醇

国内乙二醇生产主要用于聚酯,约占消费总量的90%,防冻剂等其它方面的消费约占10%。

近年聚酯行业的快速发展是带动乙二醇发展的主要因素。

1978年北京燕山石油化工有限公司引进第1套环氧乙烷/乙二醇装置,至今国内已相继引进了17套环氧乙烷/乙二醇装置,主要采用世界SD、Shell、UCC三大专利商技术。

随着近年来上海石化、辽阳石化、扬子石化以及燕山石化乙二醇装置的相继投产,2009年国内乙二醇生产能力达290万吨/年。

目前国内的乙二醇生产装置中,除通辽金煤公司为煤制合成气直接合成乙二醇工艺外,其余生产装置均为引进的环氧乙烷/乙二醇联合生产装置,全部采用乙烯空气直接氧化法工艺技术。

国内环氧乙烷产品约有69%在装置内采用直接水合法生产乙二醇产品。

2009年国内乙二醇产量约220万吨,消耗环氧乙烷171万吨左右。

预计2015年国内乙二醇生产能力为500万吨/年,估计消耗环氧乙烷380万吨。

●非离子表面活性剂

国内非离子表面活性剂主要为醇醚、酚醚、胺醚、酸酯、多元醇酯等。

传统的乙氧基化反应是带有活泼氢的起始物与环氧乙烷加成,形成一定长度的醚链即成为非离子表面活性剂。

不同的起始物,不同的醚链的长短,或不同的环乙环丙的比率生成不同的化合物,使表面活性剂具有不同的亲水亲油平衡值,使之具有不同的效用。

广泛用于液体洗涤剂、印染的匀染剂、棉纺、金属加工清洗剂、乳化剂、消泡剂、织物柔软剂、抗静电剂、湿润剂、增稠剂、纺织油剂、发泡剂、破乳剂、润滑剂等。

国内非离子表面活性剂的消费量已占总表面活性剂的40%以上。

国内自1988年引进意大利Press公司乙氧基装置以来,乙氧基化物生产装置能力增长较快,全国共有生产装置100套以上,总生产能力近80万吨/年,其中引进装置的生产能力占70%以上,装置平均开工率在85%以上。

国内主要非离子表面活性剂生产企业有吉化股份有限公司、金陵石化化工二厂、上海科宁油脂化学品公司、上海石化科技开发公司、北京罗地亚东方有限公司等。

国内非离子表面活性剂的消费领域有合成洗涤剂、化纤及印染助剂、石油工业用破乳剂、皮革助剂、造纸助剂、农药乳化剂等。

2009年,国内非离子表面活性剂的产量约43万吨,消耗环氧乙烷约25.6万吨,占环氧乙烷消费总量的11%。

随着洗涤用品产量的增加和工业清洗、油田生产以及纺织方面需求的增加,全国非离子表面活性剂的消费量市场前景十分看好。

预计到2015年国内非离子表面活性剂需求量将达到92万吨/年左右,估计消耗环氧乙烷55万吨。

●聚醚多元醇

聚醚主要用于生产聚氨酯泡沫(软泡、硬泡和半硬泡)、聚氨酯弹性体、聚氨酯合成革、聚氨酯涂料、聚氨酯粘合剂等;其次用于表面活性剂方面,如泡沫稳定剂、造纸工业消泡剂、原油破乳剂、油井酸处理润湿剂及高效低泡洗涤剂。

此外,还用于润滑剂、液压流体、热交换流体和淬火剂等。

国内聚醚的发展是随着聚氨酯的快速发展而发展起来的。

“七五”计划以来先后从意大利普利斯、日本三井东压、日本旭奥林、美国道化学等国外公司引进了生产技术和设备,建成了一批万吨级的聚醚多元醇装置。

一些聚醚生产企业在引进技术的基础上,通过消化吸收并有所创新,技术上进步较快,有的已对原有装置进行了改造和扩建,使生产能力成倍增长,形成了良好的发展势头。

2009年,国内聚醚多元醇产能达到172万吨/年左右,产量约132万吨,相应的消耗环氧乙烷约5万吨。

预计2015年国内聚醚多元醇多元醇生产能力将达到230万吨/年左右,估计消耗环氧乙烷8万吨。

●乙醇胺

乙醇胺是氨基醇中最重要的产品,其生产主要是以环氧乙烷和氨为原料,生产的产品包括一乙醇胺、二乙醇胺和三乙醇胺。

石油化工、印染、医药、农药、建筑和军工等领域。

国内乙醇胺的生产已经有30多年的历史。

目前国内乙醇胺生产企业包括抚顺北方化工有限责任公司、江苏宜兴银燕化工有限公司、中国石油吉林石化分公司、中石化茂名石化实华股份有限公、中石化高桥石化公司、嘉兴金燕化工有限公司、上海抚佳精细化工有限公司。

/年,产量约9万吨,约消耗环氧乙烷8万吨。

预计到2015年国内乙醇胺生产能力达到25万吨/年左右,产量将达到23万吨,环氧乙烷需求量约20万吨。

●乙二醇醚

乙二醇醚是一类用途极其广泛的精细化工产品,它包括乙二醇单甲醚、乙二醇单乙醚、乙二醇单丁醚、乙二醇多烷基醚等许多品种。

乙二醇醚主要作为高档溶剂,用于涂料、染料、农药、皮革和医药工业。

此外,还用作清洗剂、有机合成中间体、刹车剂及喷气燃料添加剂等。

20世纪80年代以来,由于美国环保局发布关于某些乙二醇醚类特别是单甲醚和单乙醚及其醋酸酯对健康有害的信息,并按有害物质控制法令降低极限允许浓度。

这使乙二醇醚类的应用受到限制,不少领域以丙二醇醚代之。

国内现有几十家乙二醇醚生产厂,总生产能力超过30万吨/年,最大的乙二醇醚生产厂家为德纳(南京)化工有限公司,生产能力为10万吨/年。

2009年国内乙二醇醚产量约为20万吨,消耗环氧乙烷约15万吨。

预计2015年国内乙二醇醚需求将达到30万吨以上,届时需环氧乙烷约为23万吨。

●其它

国内环氧乙烷除上述主要用途外,还用于氯化胆碱(主要用于生产饲料添加剂和植物生长调节剂等)、合成羟乙基纤维素(主要用作稳定剂、乳化剂、增稠剂、分散剂、施胶剂、增强剂、纸质改性剂、药片粘结剂、脱模剂、上浆剂)和合成功能流体(主要用作特殊场合的润滑剂)等其它产品。

2009年上述方面消费环氧乙烷约8万吨。

1.3.4国内供需平衡分析及预测

1.3.4.1国内总体供需平衡及预测

2009年,国内环氧乙烷生产能力243.2万吨/年,产量和消费量232.6万吨。

预计2015年和2020年国内环氧乙烷生产能力将分别达到507万吨/年和750万吨/年,产量将分别达到482万吨和712万吨(考虑新建装置当年投产状况,2015年和2020年装置平均开工率均按95%计),需求量将分别达到496万吨和730万吨,供需缺口分别为14万吨和18万吨。

2009年国内环氧乙烷供需平衡及预测见下表:

2009年国内环氧乙烷供需平衡及预测(单位:

万吨/年,万吨)

项目

2009年

2015年

2020年

产能

507

750

产量

482

712

需求

496

730

平衡

-14

-18

注:

1、供需平衡=产量-需求量,“-”号表示供需缺口;

2、2015年和2020年装置平均开工率均按95%计。

2009年国内环氧乙烷供需平衡及预测

1.4国内外价格分析及预测

1.4.1国外价格分析和预测

近年来,国外环氧乙烷价格情况如下表:

2000-2009年国外环氧乙烷价格情况(单位:

美元/吨)

年份

美国

德国

日本

2000年

800

700

730

2001年

732

1080

700

2002年

652

960

860

2003年

639

730

930

2004年

772

830

1070

2005年

993

970

970

2006年

1614

1600

1640

2007年

1698

1650

1703

2008年

1590

1600

1585

2009年

1510

1570

1470

乙烯价格和国际原油价格具有很强的相关性,因此,世界环氧乙烷市场价格一方面受国际原油价格波动的影响,同时也与世界环氧乙烷供求情况相关。

预计今后几年国际原油价格仍将保持上涨趋势并高位震荡,相应的环氧乙烷市场价格将在900-1600美元/吨之间波动。

1.4.2国内价格分析和预测

环氧乙烷国际贸易很少,因此,国内环氧乙烷市场价格受国际市场价格影响较少,主要受国内外原油价格和国内供需平衡影响。

从1995-2003年,环氧乙烷的主要价格变化区间在6000-9000元/吨。

1999年下半年受国际市场原油及乙烯原料价格大幅攀升的影响,环氧乙烷也随之上涨,到2000年6月价格最高达到8900元/吨。

2000年后又开始逐渐回落,2001年和2002年,市场价格比较稳定,基本维持在6400-7500元/吨之间。

2003年1-3月份,由于环氧乙烷市场需大于供,聚酯切片价格大幅上涨,带动了环氧乙烷价格的走势,环氧乙烷市场价格在7200-7800元/吨之间。

2003年底达到10300元/吨。

2004-2005年,受国际市场原油及乙烯原料价格大幅攀升的影响,国内环氧乙烷价格也随之上涨,2005年6月价格已突破16000元/吨,创历史最高水平。

2006年国内环氧乙烷价格有所回落,基本维持在12500-14000元/吨,2007年环氧乙烷价格稳中有升,价格区间在13200-18000元/吨。

2008年中期环氧乙烷的价格达到历史高位的18200元/吨后,开如逐步下降,直至降到2008年末的9200元/吨,目前基本保持在10000元/吨。

1995-2010年国内环氧乙烷价格情况如下表:

1995-2010年国内环氧乙烷价格情况

年份

价格(元/吨)

年份

价格(元/吨)

1995年

6600-7000

2003年

9000-10300

1996年

5000-6500

2004年

10000-15000

1997年

6500-7000

2005年

14000-16000

1998年

5500-7300

2006年

12000-13500

1999年

5000-8000

2007年

13300-17600

2000年

7400-8800

2008年

12700-17900

2001年

7100-7500

2009年

9700-10500

2002年

6500-7500

2010年上半年

10800-13200

预计今后几年国际原油价格仍将保持上涨趋势并高位震荡,国内经济总体运行形势将稳定增长,全国石油和化工行业仍将处景气上升阶段,随着原油价格的波动及国内市场环氧乙烷需求量的继续增加,国内环氧乙烷价格将在10000元/吨左右波动。

1.5市场研究结论

2009年,国内环氧乙烷生产能力243.2万吨/年,产量和消费量232.6万吨。

预计2015年和2020年国内环氧乙烷生产能力将分别达到510万吨/年和750万吨/年,产量将分别达到482万吨和712万吨,需求量将分别达到496万吨和730万吨,供需缺口分别为14万吨和18万吨。

随着国内环氧乙烷新建装置的建成投产,国内供需状况虽有所改变,但供需缺口依然存在。

2国内外工艺技术比较及选择

2.1生产工艺技术及评价

目前国外环氧乙烷生产普遍采用乙烯直接氧化法技术。

根据氧化剂的不同又分为:

乙烯、空气直接氧化法(简称空气法)和乙烯、氧气直接氧化法(简称氧气法)。

经济技术评价结果表明:

规模大于2万吨/年氧气法环氧乙烷装置在投资和操作费用上均优于空气法。

由于空气法乙烯转化率较低,因此,在吸收塔中必须将全部环氧乙烷吸收掉,以致不得不使用后反应器。

氧气法使用纯氧,减少了进入循环器中的惰性气体量,因而可将未反应乙烯全部循环使用,无需后反应系统。

现工业上由于装置规模的经济性,空气法已很少使用。

氧气法生产环氧乙烷即采用乙烯、氧为原料,在银为催化剂、甲烷或氮气为致稳剂、氯化物为抑制剂条件下乙烯直接氧化为环氧乙烷。

目前除美国UCC公司在Seadrift和Taft的两套EO/EG装置采用空气法技术外,世界上大多数EO/EG装置均采用氧气法生产技术。

世界环氧乙烷的专利技术基本由英荷Shell、美国UCC、SD三家公司所垄断,采用这三家技术的环氧乙烷生产能力占世界总生产能力的90%以上。

三家专利商的技术水平基

升级会员

升级会员