山西省电力工业发展十二五规划.docx

《山西省电力工业发展十二五规划.docx》由会员分享,可在线阅读,更多相关《山西省电力工业发展十二五规划.docx(9页珍藏版)》请在冰豆网上搜索。

山西省电力工业发展十二五规划

山西省电力工业发展“十二五”规划

为进一步加快山西电力建设步伐,促进电力工业全面协调、可持续发展,实现山西经济转型跨越发展,根据《山西省国民经济和社会发展第十二个五年规划纲要》、《国家发展改革委关于山西能源建设的指导意见》(发改办能源〔2006〕1257号)和《山西省电力产业结构调整和振兴规划》(晋政发〔2009〕19号),在对全省“十二五”期间经济社会发展和电力需求科学预测的基础上,编制本规划。

一、现状与形势

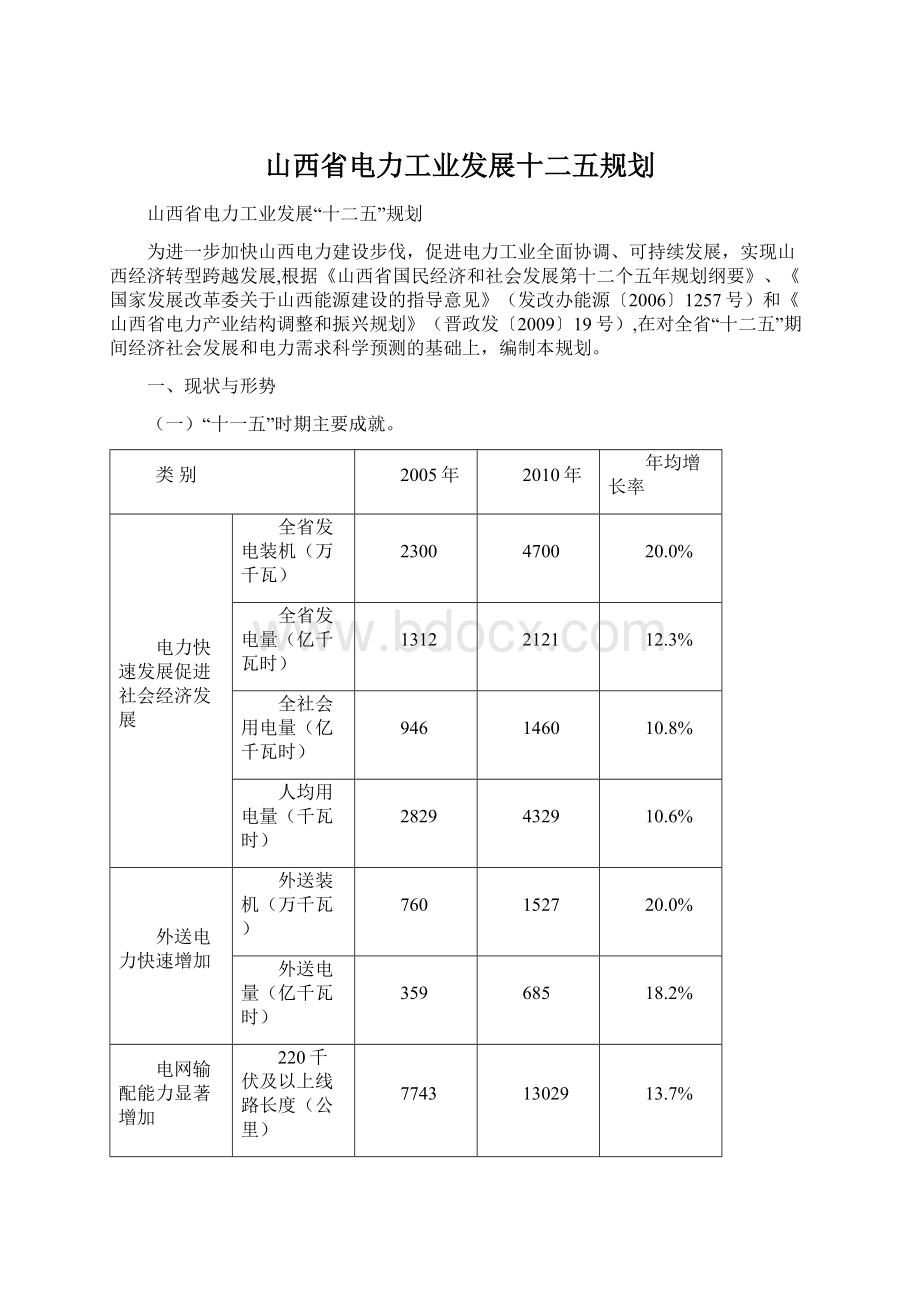

(一)“十一五”时期主要成就。

类别

2005年

2010年

年均增长率

电力快速发展促进社会经济发展

全省发电装机(万千瓦)

2300

4700

20.0%

全省发电量(亿千瓦时)

1312

2121

12.3%

全社会用电量(亿千瓦时)

946

1460

10.8%

人均用电量(千瓦时)

2829

4329

10.6%

外送电力快速增加

外送装机(万千瓦)

760

1527

20.0%

外送电量(亿千瓦时)

359

685

18.2%

电网输配能力显著增加

220千伏及以上线路长度(公里)

7743

13029

13.7%

220千伏及以上变电容量(万千伏安)

2127

5694

33.5%

电源结构进一步完善

“十一五”期间全省关停小火电容量338万千瓦。

非煤发电装机已达到317万千瓦,占到全省总装机容量的6.74%,比“十五”末提高4个百分点。

30万千瓦以上火电机组容量超过65%,比“十五”末提高5个百分点。

技术装备水平大幅提高

大力推进热电联产集中供热机组替代城市小锅炉供热、大容量高参数机组替代小火电机组,积极发展超临界循环流化床资源综合利用发电机组,电力技术装备水平不断迈上新台阶,单机容量30万千瓦和60万千瓦机组已成为山西电力建设的主力机型。

电网建设通过特高压输电线路建设及全数字化航测、紧凑型输电技术、同塔多回线路、大截面耐热导线、GIS和HGIS等输变电新技术的应用,减少变电站用地50%左右,减少输电线路走廊用地20%以上。

节能减排效果明显提升

供电标准煤耗从“十五”末的379克/千瓦时下降到“十一五”末的349克/千瓦时;发电厂厂用电率从8.22%下降到7.84%;线路损失率从6.36%下降到6.19%。

年均节约标煤1240万吨,年均消耗煤矸石540万吨,年均节约用水9000万立方米,年均减少二氧化硫排放12万吨。

(二)目前存在的主要问题。

1.扩大外送电规模和加快晋电外送通道建设的紧迫性日益突出。

2.电源结构不合理,结构调整任务艰巨。

3.系统调峰电源容量不足,电网调峰困难。

4.电网适应能力不足,省内主网架北电南送通道传输能力不足,外送通道能力已趋饱和,还需进一步加大投入。

5.火电企业普遍亏损,影响了投资的积极性,也影响到省内电力稳定供应和电力能源输出。

(三)山西省电力工业发展面临的形势与机遇。

1.我省电力工业的发展市场广阔。

随着国家能源政策的调整,省外电力需求将进一步扩大,我省电力外送市场将迎来更快的增长期。

京津唐、河北南网、山东、江苏、浙江、湖南、湖北地区到2015年电力市场空间在6660万千瓦~10960万千瓦之间。

我省电力外送市场空间广阔,“十二五”期间可以保证完成向山东、湖南、湖北、江苏、浙江送电目标。

“十二五”末山西省将实现产业倍增及总量翻番目标,省内电力需求显著增加。

2015年山西省全社会用电量达到2600亿千瓦时,五年递增率12.2%;全省最大用电负荷4100万千瓦,五年递增率15.3%。

2.煤炭资源及开发利用优势。

2015年全省煤炭产量预计达10亿吨,外调产量约6亿吨,本省自用近4亿吨中,发电用煤约2.0亿吨。

预计煤炭资源可支撑装机为1.4亿千瓦,可支撑新增燃煤装机近1.0亿千瓦。

3.水资源及开发利用潜力。

“十二五”期间通过建设“两纵十横、六河连通”的山西大水网,全省供水能力达到91亿立方米。

“十二五”期间全省规划火电装机规模达到8200万千瓦,总耗水量不超过3.0亿立方米,只占到全省供水能力的3.3%。

我省水资源完全可以满足“十二五”电源点发展的用水需求。

4.加强减排措施,争取环境空间。

“十二五”期间,我省电力工业继续采取选用高参数大容量发电机组、关停小火电机组、发展热电联产、实施节能调度、火电机组全面推广空冷技术、老旧机组技术改造等政策措施,减低污染物排放总量,提高能源利用效率。

5.技术进步与创新带动电力工业节能提效。

发电方面:

开展大容量循环流化床、热电联产、热电冷联供和IGCC等新技术推广应用,增加高参数大容量机组比重,发挥绿色煤电示范效应,提高资源利用率。

充分利用风力、日照和荒坡地、盐碱地土地资源优势,大力开发建设风电、光伏发电基地。

电网方面:

积极推进1000千伏交流特高压和直流输电工程的建设和使用,提高外送电能力。

全面开展智能电网建设,初步实现电网的双向互动智能数据传输。

推动电动汽车等新型电能利用模式的推广应用,满足多元化电源接入及社会服务需求。

二、指导思想、基本原则与主要目标

(一)指导思想。

坚持科学发展观,按照转型发展、跨越发展的战略要求,以结构调整为主线,以资源禀赋为基础,以改革创新为动力,以扩大晋电外送为抓手,重点建设大型煤电一体化基地,加快热电联产、煤矸石和煤层气综合利用发电的开发,积极发展水能、风能、太阳能等可再生能源,加强省内北电南送通道和外送通道建设,促进各级电网协调发展,进一步推动电力产业优化升级,实现电力工业跨越式、可持续发展。

(二)基本原则。

提高能源效率。

积极采用大容量、高参数、高效节能发电机组;加快调整电源结构,促进低效和小火电机组关停退役;加大对老机组的技术改造力度,提高机组效率;优化电网结构,降低输变电设备损耗;加强电力需求侧管理,提高电力工业整体效率。

注重生态环保。

新建火电机组必须严格按照环境保护的要求,对烟尘、二氧化硫、氮氧化物、工业废水及温室气体等污染物进行有效控制;加大对老机组脱硫改造的力度,满足法律、法规规定的污染物排放总量要求;重视水电开发中的生态保护。

加强电网建设。

加快特高压变电站为主的外送通道建设,积极开展直流和500千伏交流等外送电通道的建设,实现大功率、远距离、低损耗输电,扩大晋电外送规模;进一步加快山西南北纵向500千伏通道建设,提升电力汇集和传输能力;加大配电网建设与改造,尤其是确保煤矿等高危行业供电质量,提高供电可靠性;加快电网智能化建设,提高电网智能化水平。

扩大晋电外送。

以特高压等电网建设为主,建设晋北、晋中、晋东南大型煤电基地,集约化开发,变输煤为输电,向华北、华中、华东送电,加快直流外送电和500千伏交流外送电通道建设,扩大晋电外送规模。

优化发展煤电一体化,加快关停小机组。

鼓励煤电一体化,集约化开发建设大容量、高参数坑口电厂;加大“上大压小”力度,逐步淘汰服役期满的单机容量在20万千瓦及以下的纯凝发电机组和运行满20年单机容量10万千瓦及以下的常规燃煤火电机组。

推进城市热电联产。

优先采用单机30万千瓦及以上的供热机组;取代小热电机组和分散供热锅炉;有条件的城市积极发展燃气供热机组、热电冷联供,提高综合热效率。

发展低热值煤示范电厂项目。

结合60万千瓦低热值煤示范电厂项目的建设,努力推进大型循环流化床电厂示范项目及焦炉煤气综合利用电厂建设,实施循环经济,提高资源综合利用效率。

开发黄河北干流水电。

积极推进黄河北干流水电梯级开发,实现防洪减淤、供水灌溉、发电等综合功能。

鼓励非煤能源发电。

推动在有条件的地区加快风能、太阳能和生物质能等新兴能源的开发力度,提高非煤能源在发电总量中的比例。

(三)主要目标。

类别

项目

2015年

电源规划目标

全省发电总装机容量

0.8~1.0亿千瓦

其中:

自用装机容量

5500万千瓦

外送装机容量

4500万千瓦

关停小火电机组容量

300万千瓦

“十二五”新增装机容量

5000万千瓦

其中:

自用装机容量

2000万千瓦

外送装机容量

3000万千瓦

非煤装机容量占到总装机容量的12%以上。

全省“十二五”燃煤电站建设备选项目共108个,拟建设规模11632.5万千瓦。

其中:

大型坑口电站项目56个,建设规模8352万千瓦;热电联产项目18个,建设规模1120万千瓦;低热值煤发电项目34个,建设规模2160.5万千瓦。

电网规划目标

新建220千伏及以上交流线路长度

7720公里

新建220千伏及以上变电容量

5860万千伏安

其中:

1000千伏线路长度

2850公里

1000千伏变电容量

2100万千伏安

500千伏线路长度

1780公里

500千伏变电容量

1790万千伏安

220千伏线路长度

4520公里

220千伏变电容量

1970万千伏安

省内500千伏主网架初步形成“三纵四横”结构。

500千伏直流外输电通道:

晋东南~江苏。

500千伏交流网对网外输电通道4个,线路9回:

大同二电厂~房山3回、神头二电厂~保北2回、阳泉~石北2回和潞城~辛安2回;500千伏点对网输电通道1个:

阳城~江苏3回。

1000千伏外输电通道:

(西纵)蒙西~晋中~晋东南~南阳~荆门~长沙1000千伏输电通道;(北横)陕北~晋北~石家庄~济南~潍坊1000千伏输电通道;(中横)靖边~晋中~豫北1000千伏输电通道。

节能环保目标

火电平均供电煤耗

<335克/千瓦时

发电水耗

<4.32立方米/千瓦时

粉煤灰利用率

>50%

线路损耗

<6%

二氧化硫排放总量

<47万吨/年

氮氧化物排放

<67万吨/年

三、“十二五”期间建设重点

(一)优化资源配置,推进晋电外送。

1.大型煤电基地建设。

根据全省煤炭资源分布特征,结合国家跨省输电规划,重点建设北部、中部和南部各具特色的三大煤电基地。

晋北煤电基地:

充分发挥动力煤资源,推进煤电一体化进程,以晋北特高压和其他输电通道向华北电网送电。

晋中煤电基地:

坚持以煤焦化、煤层气和煤电等产业多元化发展为重点,大力发展煤炭深加工,重点利用选煤产生的煤矸石等低热值燃料发电,以晋中特高压和其他输电通道向华北、华东电网送电。

晋东南煤电基地:

充分发挥地理位置优越、水资源相对充沛的优势,建设无烟煤和低热值燃料发电工程,以晋东南特高压和直流等其他输电通道向华北、华中、华东电网送电。

2.加大外送电规模。

加强省际之间的沟通、合作,实现优势互补、互惠互利,在保证现有外送市场基础上,认真落实我省和山东、湖南、湖北、浙江、江苏等省签署的送电框架协议,拓展晋电外送市场和通道。

到2015年,建成外送通道9个以上。

其中,交流1000千伏通道3个,外送线路7回;交流500千伏通道5个以上,外送线路12回以上;直流500千伏通道1个以上。

外送装机容量增加3000万千瓦,达到4500万千瓦。

(二)调整电源结构,合理电力布局。

1.煤电。

优化建设大容量高参数自用电源。

着力发展煤电一体化项目,重点发展大容量、高参数机组,采用超临界、超超临界,高效脱硫、除尘、空冷等先进技术,减少对资源消耗和污染物排放,单机百万千瓦机组实现零突破。

加快热电联产项目建设。

重点发展城市热电联产项目,积极开展IGCC示范项目、大型燃气供热机组,热电冷联供项目前期工作。

争取到2015年,全省热电装机达2200万千瓦,10万人口以上县级市及具备条件的地区实现热电联产,集中供热普及率达到80%。

积极发展低热值煤发电项目。

以60万千瓦低热值煤循环流化床示范项目建设为契机,重点发展大容量低热值煤综合利用电厂。

争取在“十二五”期间,全省低热值煤电厂装机容量新增2000万千瓦。

推进“上大压小”项目建设。

“十二五”期间,将进一步加大关停力度,全省将安排小火电机组退役300万千瓦。

争取在“十二五”期间,通过“上大压小”新建项目800万千瓦以上。

2.水电。

黄河北干流规划建设有万家寨、龙口、天桥、碛口、古贤和甘泽坡6座水利水电枢纽工程,目前已建成天桥、万家寨和龙口水电站,占可开发装机总量的26%,在未开发工程中择优开展前期工作,争取在“十二五”期间启动。

3.新能源和可再生能源发电。

鼓励风能、水能、太阳能、生物质能、煤层气等新兴能源和可再生能源发电。

到2015年,力争非煤发电装机容量达到1200~1800万千瓦,占全省总装机容量的12%以上。

(三)加快电网建设,构建坚强智能电网。

到2015年,建成晋北~石家庄、晋中~豫北和晋东南~南阳三个特高压通道和晋东南~江苏直流等500千伏外送电通道,建成“三纵四横”500千伏电网为主网架的坚强山西送端电网。

重点城市形成坚强的500千伏、220千伏主网架和220千伏、110千伏分区供电的网络格局。

农村电网建成以220千伏变电站为枢纽的110千伏主网架,县域电网、重点用户及高危用户全面实现双电源供电。

重点解决电源与电网、输电与配电、送端与受端的瓶颈制约及网络间的衔接配套;加强对智能电网的研究、规划和建设;加大配电网的建设改造力度。

(四)加大节能减排力度,助推绿色循环经济社会建设。

大力推广新技术,加大技改力度,降低供电煤耗、发电水耗、线路损耗等项指标,加大污染防治、显著降低单位发电量污染物排放量,建设循环经济社会。

严格控制火电厂氮氧化物排放。

NOx浓度控制在100mg/m3以内,新建机组同步建设脱硝装置,鼓励发展先进低氮燃烧技术;在役机组在2015年前完成脱硝改造。

烟尘排放做到增产不增污。

对新机组严格控制烟尘排放量,根据排放标准,除尘效率可按不低于99.85%~99.95%考虑,并首选袋式或电袋组合式除尘器。

对现有老机组除尘器进行技术改造,提高除尘效率,保证可靠性。

加强项目前期环保论证,积极采取有效措施,在火电、水电建设中保障生态平衡与水土保持。

优化变电站站址、线路路径选择,努力改善电磁场对环境的影响。

四、政策与措施

(一)强化规划指导作用,促进电力工业协调发展。

电力建设规划要与国民经济和社会发展需求相适应,电源、电网建设要统一规划,协调发展。

(二)加强山西煤电基地建设,实现输煤与输电优势互补。

大力贯彻“输电与输煤并举,输电为主”的能源发展战略,集约化开发建设大型坑口煤电基地。

针对省内、外两个用电市场,输煤与输电并举。

(三)提高资源利用效率,建设节约型社会。

建设高效节能的大型火电机组,加大关停小火电力度,实现产业优化升级;加大电网建设和改造力度,提高电网自动化水平,降低电网本身损耗;要以水资源综合利用为前提建设煤电基地,合理使用水资源,优先采用矿区的城市中水和矿井排水;加强电力需求侧管埋,有效引导消费。

(四)积极探索新建电源环境容量渠道,助推新项目上马。

积极探索增加燃煤电厂环境容量来源渠道,如双规制的模式(50%环境容量通过环境容量交易市场由投资方购买,其余50%通过节能减排解决)和电量环境容量置换模式(对于外送电项目,积极寻求受电端接受电量后置换出的环境总量与送电端的交换方式),有效拓展外送电项目环境总量的来源渠道。

(五)推进电网建设,促进晋电外送。

充分发挥我省三个煤电基地与华北、华中、华东电网距离近的区位优势,加强与外送市场的协调落实,在满足本省区电力平衡的基础上,加快特高压、直流、500千伏交流等电力外送通道建设,加大电力外送,实现更大范围内的电力资源优化配置,并做到与各相应电网规划的协调发展。

根据特高压电网实施进展情况,适时对晋电外送方案进行研究、调整,实施新的工作方案,并同国家相关行业规划搞好衔接。

(六)加快电力结构调整步伐,带动产业升级。

鼓励大型煤矿坑口利用中煤、煤泥、煤矸石等低热值燃料,采用大型循环流化床燃烧技术建设大中型电厂;鼓励中心城市集中供热,取代分散供热小锅炉的热电联产项目建设。

鼓励贫困地区的电源项目建设;鼓励发展利用煤层气、煤气等综合利用环保机组;积极开发水电、风能、太阳能、生物质能等可再生能源和新能源发电;支持以氧化铝、煤化工等重点项目为依托建设电厂,实现联营。

新增低热值煤机组、热电联产机组、新能源机组按省内自用为主考虑,同时置换出已有大机组和新建大机组主要考虑外送。

(七)以机制创新缓解煤电矛盾,引领产业健康发展。

在“十二五”电源点的规划布局中,坚持坑口煤电一体化为项目启动前提条件,积极引导、鼓励以电企(集团)和煤企(集团)共同出资、资产重组等方式成立新型煤电企业。

企业运营主体独立,煤电双方按股权比例共担风险,共享收益。

同时,鼓励煤、电、铁联营电源点和煤源点之间的铁路专用线,加快电煤运输通道建设。

积极发展煤电材、煤电铝、煤电用等资源循环产业长链,降低循环长链生产综合成本。

在理顺电价机制的过渡期间,积极探索缓解煤电矛盾的新思路,通过申请国家逐步提高电价;利用我省在建中的煤炭交易中心平台煤炭供需方直接交易,减少中间费用,减免税费;鼓励企业加强管理降低成本。

多渠道消化煤炭成本波动幅度,有效缓解煤电矛盾。

(八)鼓励民营资本和非电网企业投资增加外送通道。

利用国家资源型经济转型综合配套改革试验区建设的契机,开展“先行先试”,鼓励民间资本和非电网企业投资建设外送电通道,努力扩大晋电外送规模。

升级会员

升级会员