美国长期护理险.docx

《美国长期护理险.docx》由会员分享,可在线阅读,更多相关《美国长期护理险.docx(14页珍藏版)》请在冰豆网上搜索。

美国长期护理险

美国长期护理险(初稿)向鸿杰

一,产生的背景

(一)老龄化的速度加快

就不同的时代全世界而言,老人数量一直是在增长,但在二战后,老龄化的速度加快了。

2010年,美国75~85岁的人口有1700万;到2050年,这一数字将增加到3000万。

2050年,日本老龄人口将会占到总人口比例的将近40%,每10个欧洲人就有将近3个人年龄在65岁以上,每6个人就有1个人年龄超过75岁,这个比例将是现在的3倍以上。

今年,拉丁美洲有一半人口的年龄在15岁以下;到了2050年,则有一半人口的年龄在40岁以上。

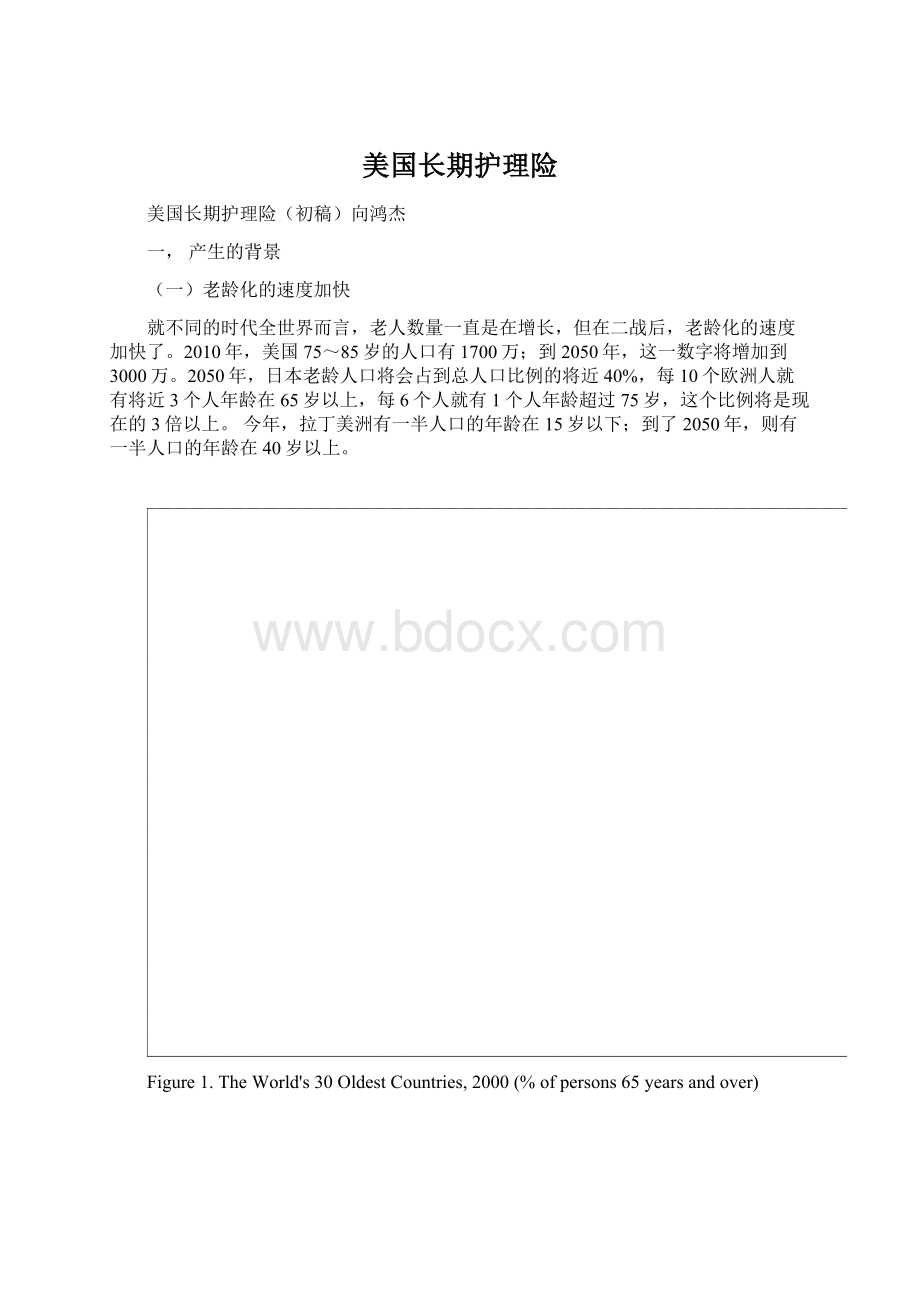

Figure1.TheWorld's30OldestCountries,2000(%ofpersons65yearsandover)

Italy

Greece

Sweden

Japan

Spain

Belgium

Bulgaria

Germany

France

UnitedKingdom

Portugal

Austria

Norway

Switzerland

Croatia

Latvia

Finland

Denmark

Serbia

Hungary

Estonia

Slovenia

Luxembourg

Ukraine

CzechRepublic

Uruguay

Canada

Russia

UnitedStates

Australia

12.9

12.7

12.6

12.6

12.4

17.3

17.3

17.0

16.9

16.8

16.5

16.2

16.0

15.7

15.4

15.4

15.2

15.1

15.0

15.0

14.9

14.9

14.8

14.6

14.5

14.1

14.0

13.9

13.9

18.1

%02468101214161820

Source:

U.S.CensusBureau,AnAgingWorld:

2001,Nov.2001(P95/01-1).

就美国而言,,美国妇女总和生育率为2.1,2010年人口总量已达到3.08亿,居于世界人口第三大国的地位。

早在20世纪40年代,美国就开始进入了人口老龄化社会,现65岁以上老龄人口占总人口的17.4%,是典型的老龄化社会。

得益于二战后的长期稳定的世界政治局势,以及医疗科学技术等等的进步,教育的发展,生育率和死亡率都在出现了大幅度的下降,导致了老年人口在总人口的比例逐年上升,对于整个社会的负担加重,都要求了长期护理的产品的的出现以及不断地革新适应日渐严重的老龄化情况。

(资料来源:

longtermcareindevelopednations,2010)

(二)家庭结构的变化

家庭结构趋于小型化,整个社会的流动性增大,并且更加的分散,很多子女工作的地点和父母具有较远的距离,造成了大量的老人是独居和老年人照顾老年人的情况,在70年代80年代的时候,女性妇女是作为长期家庭护理的主力,20世纪后期女性就业率的增加使得家庭更加难以承受。

而老年人求助于医疗机构或者护理机构面临着大额的医疗费用和护理费用,这笔费用也使得很多的老人和家庭无法承担

(三)医疗费用的不断增加

在长期护理险出现之前,LTC并未包含在商业保险或者是社会医疗保险中,医院成为了长期护理的场所,而大量的导致了各国的医疗的成本的大幅度上升,家庭医疗费用激增

Figure1

Figure显示了从06年到10年美国家庭的人均医疗花费,从06到10增幅为35.06%,年均增幅为7%的高幅度增长

Figure2

Figure显示每年较去年的增长幅度

(四)现行的社会保险制度不能很好德军解决长期护理问题

美国现行的情况是,政府计划包括社会福利计划,医疗照顾计划,和医疗补助计划。

而社会福利计划主要是用于支付退休后的生活费用而不是支付长期护理费用。

医疗照顾和补助在ltc方面也是十分的有限,医疗照顾计划只承担24%的长期护理费用,并且周期只有100天,并只支付20天的的全额补偿。

二,美国长期护理保险市场的发展情况

(一)市场主体

目前已知的数据显示,有超过100家保险公司提供长期护理保险,雇主型团体长期互利保险,非雇主型团体长期互利保险,人寿附加长期护理保险四种保单

三,美国长期护理产品的介绍及费用

(一)美国2011年各个产品时间价格,较2010年增长情况,增长率

数据来源(web“payingforseniorcare”)

(二)美国目前ITC产品介绍

HomeCareAidesprovideat-home,non-medicalassistancetoseniorssuchashelpingwithpersonalhygiene,laundry,cookingandtransportation.Typicallytheyvisitahomeseveraltimesaweekforvisitslastingfrom2–8hours.Thenationalaverageis$19/hrwithdifferentstateaveragesrangefrom$13-$25/hr.

HomeHealthAidesofferskilledcaresuchascheckingpatients’pulse,temperatureandrespirationandassistingwithmedicalequipmentsuchasventilators.TheywillvisitthehomeasmuchasmedicallynecessarybuttypicallyforshorterperiodsoftimethanHomeCareAidevisits.Thenationalaverageis$21/hrwithdifferentstateaveragesrangefrom$13-$30/hr.

AdultDayCareprovideselderswithsupervisionandsocialactivitiesinastructuredsettingduringdaytimehours.Thenationalaverageis$67/daywithdifferentstateaveragesrangefrom$27-$150/day.

AdultDayMedicalCareprovidesthesupervisoryandsocialaspectsofAdultDayCareandoffersmoreintensivehealthandtherapeuticservicesforindividualswithseveremedicalproblemsandthoseatriskofrequiringnursinghomecare.Thenationalaverageis$85/daywithdifferentstateaveragesrangefrom$60-$150/day.

AssistedLivingResidencesprovidehelpwithactivitiesofdailylivingincludingbasichealthservices,recreationalandsocialactivities.Costisusuallymadeupofmonthlyrentwithadditionalfeesbasedonthelevelofattentiontheresidentrequires.Thenationalaverageamountpaidin2009was$3,131/monthanddifferentstateaveragesrangedfrom$2,041to$5,219.PatientsrequiringAlzheimer’sordementiacarepaidanadditional$1304orapproximately$4,435/month.

SkilledNursingResidencesoffer24/7carebylicensedhealthprofessionalsincludingallhousekeeping,medicalandsocialneeds.Theaverageamountpaidin2009wasforaprivateroomwas$219/daywithdifferentstatesrangingfrom$132-$584/day.Asharedresidenceusuallycosts80-90%ofaprivateone.

ContinuingCareRetirementCommunities(CCRC)areresidencesthatprovideacontinuumofcarefromindependentlivingtoassistedlivingtoskillednursing.Thesearedesignedtoenableseniorstoremaininasingleresidentiallocation.Thisisparticularlyattractiveforseniorswithdeclininghealthconditionsorcouplesinmixedhealth.WhileCCRCsoffermuchforseniors,theyarethemostexpensivelong-term-caresolutionavailable.Thereisaone-timeentrancefeeandmonthlymaintenancefees.Entrancefeesrangefrom$60,000-$120,000andmonthlymaintenancefeesfrom$400to$2500.

Thelocationandsizeoftheresidenceandthesenior’scurrenthealthaccountsforsomethewiderangeincosts.Therearealsothreetypesofcarecontractsthatplayamajorroleinfees.

1.ExtensiveorLifeCareContractisthemostexpensiveoptionandcoversalllongtermcarecostsatnoadditionalfees.Thisoptionoffersapredictablemonthlyfeeregardlessoftheneedsoftheindividual;thereforeitallowsonetobuildapaymentplantheremainderofthesenior’slifetime.

2.ModifiedorContinuingCareContractislessexpensivethanaLifeCareContract,butrestrictsthetotalnumberofdaysonecanreceivelongtermcare.Shouldtheseniorrequireadditionalcare,itcanbepurchasedatthetimeforadiscountedrate.Therefore,whilelessexpensive,theremaybeunexpectedfuturecosts.

3.Fee-For-ServiceContractistheleastexpensivemonthlyratebutresidentswillpayseparatelyforalllong-termcare.Ifextensivecareisrequired,thiswillbeveryexpensive.

GeriatricCareManagers(orGCMs)arepersonsthatmanagethecoordinationofcareforanindividualinneed. Theybillinavarietyofways,buttypicallytheirhourlyratesarebetween$50-$200/hr. Atypicalengagementinvolvesaneedsassessment,careplancreationandimplementation;thismightrequire20-40hoursofwork. Thereforeretainingacaremanagermightcostfrom$1000-$8000. Medicare,Medicaidandhealthinsuranceveryrarelypayforthesecosts,longtermcareinsurancemight,butmostoftenthisisanout-of-pocketcost.

Inadditiontotheconvenienceandsecuritytheyprovide,CareManagerscansavefamiliesmoneybecausetheirneedsassessmentsalignanindividual’spresentconditionwithonlythoseservicesthatarenecessaryatthattime. Thispreventsunnecessaryfeesfromhomecareprovidersandassistedlivingresidences.

(二)保险金的给付

1,给付条件

长期护理险给付条件一般通过以下的几个标准加以确定:

(1)日常生活活动标准,是衡量一个人执行日常活动的能力。

包括:

起床,睡觉,穿衣,洗漱,梳头,剃须,行走或者活动,克制力,使用洗手间,沐浴。

如果被保险人不能从事上诉活动中任意一项或者两项,则成为“生活不能自理”,保险公司提供保险金

(2)医学上的必要性

(3)认知能力的障碍。

很多患有老年痴呆症的患者常常需要长期护理,但是他们却可以进行某些日常生活活动。

在美国,为了解决这个矛盾,通常只是认定某一方面的认知障碍就可以领取保险金。

但美国大部分保险公司只是认定老年痴呆症作为认知障碍。

2.保险金的给付

(1)采取每日支付的方式,每日金额在$40-$250之间

(2)采取按一定的时间支付的方式两种方式,一种是2到5年支付,第二种是终身支付方式

(3)按照一个月的支付方式,无视被保险人的情况,而是每月按照固定的费率支付,例如每月支付$5000

3,保险金的给付限制

(1)给付时间的限制,有以下的几种情况:

1,免责期。

在一定时间内保险公司受理了业务但不履行保险责任

2,康复后再度恶化不再使用免责险。

3,给付期限。

可以是两年到终身的任何期限,但是很少保单提供终身给付,即使有终身,但是很昂贵

(2)给付水平限制。

根据被保险人的最终的身体情况而支付保险费,例如任何日常活动都无法完成则是支付100%,若是可以完成3到5项,则支付的50%。

1,最高的金额限制。

2,既往症限制。

4保险金收取

长期期护理保险一般按被保险人投保时的年龄采用年均费率收取保险费。

具体的收取费额除取决于被保险人年龄之外,还要考虑被保险人选择的给付期、等待期和保险责任范围等因素,并且对夫妇双方都投保的,可给付折扣优惠。

在美国,举办该险种的各家保险公司所制订的费率并不统一。

然而,有一点却是一致的,那就是保单的更新,即保险人不能因被保险人的健康状况发生变化而撤消保单。

保险人可以在保单更新时提高保险费率,但必须一视同仁地对待同等情况的全体被保险人。

另外,一般保险人在开始履行给付保险金责任一定时间(通常几个月)后,被保险人无需再缴纳保费。

3,

(三)被保险人权益条款

1,保证续保条款。

保单不能被取消同时保费也不能更改,但超过保险公司规定时间的,需提供可保性证明,如保险人放弃该权利,则不允许将来再次使用这个权利

2,不丧失价值条款。

并通过以下的几种方式来实现

(1),若是投保人已经支付了一定的保费,那么保单可以转化可以转为一种减额保险,但保险金的给付不变,或者保险金给付期限缩短,但保额不变。

(2),如果投保人停止缴纳保费,保险公司仍然提供全额保障,而且保险金的给付期限不变,但是保单的有效期限缩短

(3),被保险人停止缴费后可获得现金价值(cashvalue)

3,通货膨胀保护条款

很多保险公司提供四种产品;

(1),不购买防止通货膨胀的保单,投保给付金维持原来的水平

(2),每年增加原有保险给付金给付金额的5%

(3),按照5%的复利累计增加保险金给付

(4),每年按照物价指数调整保险金额的给付

(四)美国ltc的市场和产品目前的一些问题。

升级会员

升级会员