全球汽车市场份最新数据统计图表.docx

《全球汽车市场份最新数据统计图表.docx》由会员分享,可在线阅读,更多相关《全球汽车市场份最新数据统计图表.docx(50页珍藏版)》请在冰豆网上搜索。

全球汽车市场份最新数据统计图表

全球汽车市场2012年3月份最新数据统计

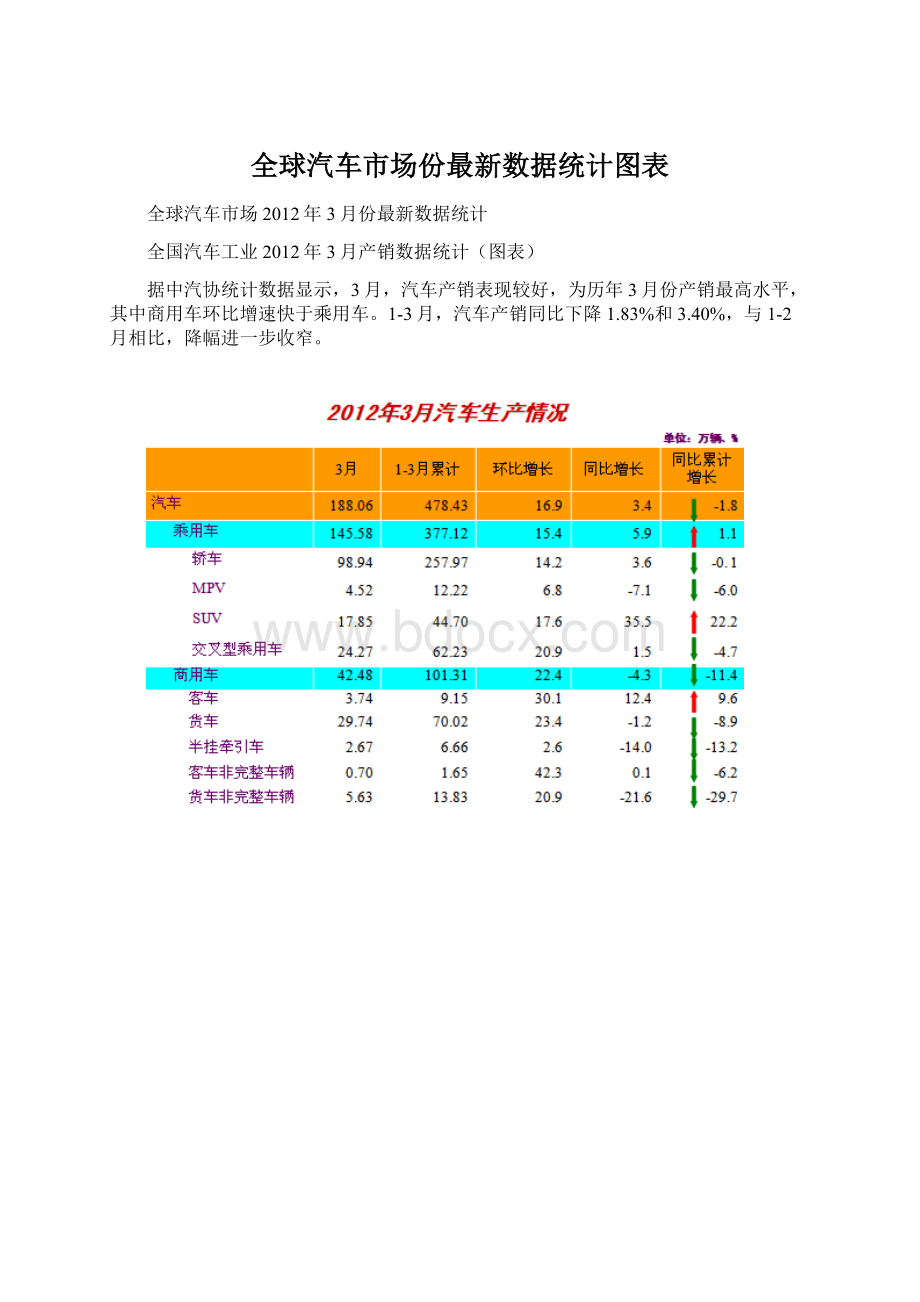

全国汽车工业2012年3月产销数据统计(图表)

据中汽协统计数据显示,3月,汽车产销表现较好,为历年3月份产销最高水平,其中商用车环比增速快于乘用车。

1-3月,汽车产销同比下降1.83%和3.40%,与1-2月相比,降幅进一步收窄。

产销总体概述:

3月,汽车生产188.06万辆,环比增长16.90%,同比增长3.38%;销售183.86万辆,环比增长17.33%,同比增长1.02%。

在汽车主要品种中,乘用车生产145.58万辆,环比增长15.40%,同比增长5.87%;销售140万辆,环比增长15.40%,同比增长4.54%。

商用车生产42.48万辆,环比增长22.35%,同比下降4.32%;销售43.86万辆,环比增长23.92%,同比下降8.80%。

1-3月,汽车产销478.43万辆和479.27万辆,同比下降1.83%和3.40%。

其中乘用车产销377.12万辆和377.37万辆,产量同比增长1.10%,销量下降1.25%;商用车产销101.31万辆和101.90万辆,同比下降11.40%和10.60%。

乘用车产销情况:

3月,在乘用车主要品种中,与上月相比,多功能乘用车(MPV)产销增速略低,其它三大类品种产销均呈较快增长;与上年同期相比,多功能乘用车(MPV)产量和交叉型乘用车销量小幅下降,其它品种产销各有增长,其中运动型多用途乘用车(SUV)增幅居前。

3月,基本型乘用车(轿车)产销98.94万辆和93.55万辆,环比增长14.18%和12.96%,同比增长3.55%和2.21%;多功能乘用车(MPV)产销均为4.52万辆,环比增长6.76%和7.59%,产量同比下降7.06%,销量增长0.42%;运动型多用途乘用车(SUV)产销17.85万辆和17.62万辆,环比增长17.58%和26.79%,同比增长35.46%和32.38%;交叉型乘用车产销24.27万辆和24.31万辆,环比增长20.88%和19.17%,产量同比增长1.46%,销量下降1.11%。

1-3月,基本型乘用车(轿车)产销257.97万辆和256.11万辆,同比下降0.05%和2.17%;多功能乘用车(MPV)产销12.22万辆和12.37万辆,产量同比下降6.00%,销量增长1.62%;运动型多用途乘用车(SUV)产销44.70万辆和44.16万辆,同比增长22.23%和18.05%;交叉型乘用车产销62.23万辆和64.73万辆,同比下降4.74%和8.53%。

商用车产销情况:

3月,在商用车主要品种中,与上月相比,半挂牵引车产销增速较低,其它品种均呈快速增长;与上年同期相比,客车产销增速居前,客车非完整车辆略增,其它品种有所下降,其中半挂牵引车和货车非完整车辆降幅较为明显。

3月,客车产销3.74万辆和3.69万辆,环比增长30.12%和31.92%,同比增长12.39%和8.81%;货车产销29.74万辆和31.02万辆,环比增长23.44%和25.26%,同比下降1.16%和4.45%;半挂牵引车产销2.67万辆和2.61万辆,环比增长2.61%和0.96%,同比下降13.97%和23.40%;客车非完整车辆产销均为0.70万辆,环比增长42.32%和39.94%,同比增长0.06%和2.09%;货车非完整车辆产销5.63万辆和5.84万辆,环比增长20.89%和23.01%,同比下降21.56%和28.29%。

1-3月,客车产销9.15万辆和9.17万辆,同比增长9.64%和0.98%;货车产销70.02万辆和71.49万辆,同比下降8.93%和6.75%;半挂牵引车产销6.66万辆和6.42万辆,同比下降13.23%和16.39%;客车非完整车辆产销1.65万辆和1.77万辆,同比下降6.24%和4.93%;货车非完整车辆产销13.83万辆和13.05万辆,同比下降29.72%和30.21%。

重点企业(集团)情况:

3月,汽车销量排名前十位的生产企业依次为:

上汽、东风、一汽、长安、北汽、广汽、奇瑞、江淮、长城和华晨,分别销售39.15万辆、32.61万辆、25.41万辆、20.31万辆、15.79万辆、7万辆、5.87万辆、5.11万辆、5.09万辆和5.05万辆。

与上月相比,长安和江淮降幅居前,一汽、北汽和奇瑞微降,其它企业呈不同程度增长,其中长城增速最快。

3月,上述十家企业共销售161.39万辆,占汽车销售总量的87.78%。

1-3月,汽车销量排名前十位的生产企业依次为:

上汽、东风、一汽、长安、北汽、广汽、奇瑞、长城、华晨和江淮,分别销售113.15万辆、83.26万辆、64.23万辆、51.72万辆、38.85万辆、16.55万辆、14.14万辆、13.27万辆、13.25万辆和12.40万辆。

与上年同期相比,长城销量增速居前,上汽、东风和华晨小幅增长,其它企业有所下降。

1-3月,上述十家企业共销售汽车420.82万辆,占汽车销售总量的87.80%。

3月,乘用车销量排名前十位的企业为:

上汽通用五菱、上海通用、一汽大众、上海大众、东风日产、重庆长安、北京现代、奇瑞、一汽丰田和东风公司,分别销售12.87万辆、11.07万辆、10.98万辆、10.67万辆、8.38万辆、6.45万辆、6.42万辆、5.73万辆、5.70万辆和4.48万辆。

与上月相比,重庆长安和奇瑞小幅下降,其它企业呈一定增长,其中一汽大众增速更快。

3月,上述十家企业共销售乘用车82.75万辆,占乘用车销售总量的59.11%。

1-3月,乘用车销量排名前十位的企业为:

上汽通用五菱、上海通用、上海大众、一汽大众、东风日产、北京现代、重庆长安、奇瑞、一汽丰田和东风公司,分别销售36.14万辆、33.72万辆、31.99万辆、26.83万辆、22.05万辆、18.53万辆、15.59万辆、13.93万辆、13.83万辆和11.63万辆。

与上年同期相比,重庆长安和奇瑞降幅依旧明显,东风公司小幅下降,其它企业保持稳定增长。

1-3月,上述十家企业共销售乘用车224.24万辆,占乘用车销售总量的59.42%。

3月,商用车销量排名前十位的企业依次为:

北汽福田、东风公司、江淮、一汽、金杯股份、江铃、重汽、南汽、重庆长安和长城,分别销售7.80万辆、7.12万辆、3.38万辆、3.06万辆、2.34万辆、2.06万辆、1.69万辆、1.50万辆、1.44万辆和1.36万辆。

与上月相比,长城增速最快,江淮、金杯和南汽略增,其它企业呈不同程度下降,其中重汽降幅居前。

3月,上述十家企业共销售商用车31.75万辆,占商用车销售总量的72.39%。

1-3月,商用车销量排名前十位的企业依次为:

北汽福田、东风公司、江淮、一汽、金杯股份、江铃、重汽、南汽、长城和重庆长安,分别销售17.43万辆、15.96万辆、7.58万辆、7.23万辆、5.75万辆、4.90万辆、4.43万辆、3.70万辆、3.39万辆和3.25万辆。

与上年同期相比,长城、南汽和金杯销量继续保持稳定增长,其它企业降幅不一,其中重汽和重庆长安降幅更为明显。

1-3月,上述十家企业共销售商用车73.62万辆,占商用车销售总量的72.25%。

全国乘用车2012年3月销售情况综述

据中汽协统计数据显示,3月,乘用车市场需求继续呈现稳定增长,季节性回暖势头开始显现;1-3月,乘用车销量同比下降1.25%,降幅较前2月有所减缓。

3月,乘用车共销售140万辆,环比增长15.40%,同比增长4.54%。

在乘用车主要品种中,与上月相比,多功能乘用车(MPV)销量增速相对略低,其它品种均呈两位数增长,其中运动型多用途乘用车(SUV)增速更为明显;与上年同期相比,交叉型乘用车小幅下降,其它品种呈不同程度增长,其中运动型多用途乘用车(SUV)增速依然位居前列。

3月,基本型乘用车(轿车)销售93.55万辆,环比增长12.96%,同比增长2.21%;多功能乘用车(MPV)销售4.52万辆,环比增长7.59%,同比增长0.42%;运动型多用途乘用车(SUV)销售17.62万辆,环比增长26.79%,同比增长32.38%;交叉型乘用车销售24.31万辆,环比增长19.17%,同比下降1.11%。

1-3月,乘用车共销售377.37万辆,同比下降1.25%。

其中:

基本型乘用车(轿车)销售256.11万辆,同比下降2.17%;多功能乘用车(MPV)销售12.37万辆,同比增长1.62%;运动型多用途乘用车(SUV)销售44.16万辆,同比增长18.05%;交叉型乘用车销售64.73万辆,同比下降8.53%。

3月,乘用车自主品牌共销售60.36万辆,环比增长14.79%,同比下降1.68%,占乘用车销售总量的43.11%,占有率较上月下降0.23个百分点,较上年同期下降2.73个百分点。

日系、德系、美系、韩系和法系分别销售27.79万辆、23.26万辆、14.32万辆、10.20万辆和4.07万辆,分别占乘用车销售总量的19.85%、16.61%、10.23%、7.29%和2.91%,与上月相比,日系、德系和法系占有率有所增长。

3月,自主品牌轿车共销售25.89万辆,环比增长9.70%,同比下降10.64%,占轿车销售总量的27.68%,占有率比上月下降0.82个百分点,比上年同期下降3.98个百分点;日系、德系、美系、韩系和法系轿车分别销售21.09万辆、20.66万辆、13.77万辆、8.07万辆和4.07万辆,占轿车销售总量的22.54%、22.09%、14.72%、8.62%和4.35%,与上月相比,日系、德系和法系占有率呈小幅增长,表现同样突出。

1-3月,乘用车自主品牌共销售161.78万辆,同比下降8.10%,占乘用车销售总量的42.87%,占有率同比下降3.19个百分点。

日系、德系、美系、韩系和法系分别销售70.70万辆、62.57万辆、41.95万辆、29.48万辆和10.89万辆,分别占乘用车销售总量的18.73%、16.58%、11.12%、7.81%和2.89%。

自主品牌轿车共销售71.18万辆,同比下降14.74%,占轿车销售总量的27.79%,占有率比上年同期下降4.10个百分点;日系、德系、美系、韩系和法系轿车分别销售55.49万辆、54.29万辆、40.25万辆、24.01万辆和10.89万辆,占轿车销售总量的21.66%、21.20%、15.73%、9.37%和4.25%。

3月,销量排名前十位的轿车品牌依次是:

凯越、赛欧、捷达、帕萨特、宝来、朗逸、科鲁兹、卡罗拉、桑塔纳和天籁,分别销售2.41万辆、2.31万辆、2.21万辆、2.08万辆、2.04万辆、2.03万辆、1.87万辆、1.85万辆、1.74万辆和1.67万辆。

与上月相比,朗逸和科鲁兹有所下降,其它品牌呈不同程度增长,其中天籁、赛欧和卡罗拉增速更快。

3月,上述十个品牌共销售20.21万辆,占轿车销售总量的21.60%。

1-3月,销量排名前十位的轿车品牌依次是:

凯越、帕萨特、赛欧、科鲁兹、朗逸、捷达、宝来、夏利、瑞纳和桑塔纳,分别销售7.64万辆、6.88万辆、6.23万辆、6.21万辆、5.80万辆、5.32万辆、5.26万辆、5.03万辆、4.85万辆和4.55万辆。

与上年同期相比,帕萨特和瑞纳增速位居前列,表现依然出色。

1-3月,上述十个品牌共销售57.77万辆,占轿车销售总量的22.56%。

3月,销量排名前十位的轿车生产企业依次为:

上海通用、一汽大众、上海大众、东风日产、北京现代、一汽丰田、神龙、奇瑞、吉利和长安福特,分别销售10.53万辆、10.18万辆、9.09万辆、6.71万辆、5.20万辆、4.29万辆、4.07万辆、4.01万辆、3.99万辆和3.60万辆。

与上月相比,十家企业销量均呈明显增长,其中一汽大众、神龙和长安福特增速更为明显。

3月,上述十家企业共销售61.67万辆,占轿车销售总量的65.92%。

1-3月,销量排名前十位的轿车生产企业依次为:

上海通用、上海大众、一汽大众、东风日产、北京现代、吉利、神龙、一汽丰田、奇瑞和长安福特,分别销售32.08万辆、26.17万辆、24.70万辆、17.74万辆、15.43万辆、11.48万辆、10.89万辆、10.29万辆、10.16万辆和9.11万辆。

与上年同期相比,奇瑞和长安福特下降较为明显,吉利降幅略低,其它企业继续保持稳定增长。

1-3月,上述十家企业共销售168.05万辆,占轿车销售总量的65.62%。

3月,销量排名前十位的SUV品牌依次为:

本田CRV、哈弗、逍客、途观、瑞虎、RAV4、S6、Q5、IX35和汉兰达,分别销售2.11万辆、1.88万辆、1.41万辆、1.35万辆、1.29万辆、1.16万辆、1.03万辆、0.80万辆、0.78万辆和0.68万辆。

与上月相比,途观和汉兰达销量有所下降,其它品牌增长不一,其中本田CRV和瑞虎增速尤为显著。

3月,上述十个品牌共销售12.49万辆,占SUV销售总量的70.89%。

1-3月,销量排名前十位的SUV品牌依次为:

途观、哈弗、本田CRV、逍客、RAV4、瑞虎、S6、Q5、IX35和汉兰达,分别销售4.94万辆、4.68万辆、3.67万辆、3.41万辆、2.90万辆、2.69万辆、2.60万辆、2.12万辆、2万辆和1.94万辆。

与上年同期相比,本田CRV、IX35和汉兰达销量呈一定下降,其它品牌增长依然明显。

1-3月,上述十个品牌共销售30.95万辆,占SUV销售总量的70.09%。

3月,销量排名前十位的MPV品牌依次为:

菱智、景逸、别克GL8、瑞风、森雅、奥德赛、帅克、途安、普利马和NV200,分别销售6400辆、6400辆、5101辆、4724辆、3487辆、3324辆、3089辆、2240辆、2154辆和2136辆。

与上月相比,森雅、途安和普利马下降较为明显,景逸降幅略低、其它品牌有所增长,其中奥德赛增速最快。

3月,上述十个品牌共销售3.91万辆,占MPV销售总量的86.50%。

1-3月,销量排名前十位的MPV品牌依次为:

景逸、菱智、别克GL8、瑞风、森雅、途安、帅克、普利马、奥德赛和NV200,分别销售1.89万辆、1.61万辆、1.49万辆、1.34万辆、1.10万辆、0.88万辆、0.77万辆、0.62万辆、0.60万辆和0.44万辆。

与上年同期相比,别克GL8和瑞风有所下降,其它品牌保持稳定增长,其中菱智增速依然最为明显。

1-3月,上述十个品牌共销售10.74万辆,占MPV销售总量的86.82%。

全国乘用车2012年3月分类数据统计

1一季度乘用车销量微增0.3%SUV增速超10%

数据显示,3月我国累计销售广义乘用车126.85万辆,同比增长2.6%;一季度我国累计销售广义乘用车353.17万辆,同比增长0.3%,汽车市场出现小幅增长。

“从各类车型的销售数据来看,SUV销量依然持续走高,并成为销量增长的主要贡献者。

”乘联会副秘书长崔东树分析认为,“与SUV相比,微型轿车在一些一线城市的销量不容乐观,库增量已经达到警戒点。

”

与此同时,微客延续了去年的颓势,在一季度的销量缩水了10.1%,拉低了广义乘用车销量增长水平。

据乘联会预计,4月由于受北京国际车展的拉动,以及“五一”前夕车市消费高峰的到来,我国车市同比依然会有小幅增长。

“但由于4月工作日少于3月,油价上涨等不利因素的影响,4月车市将环比下滑15%左右。

”乘联会人士预测道。

SUV依然坚挺

乘联会公布的数据显示,3月我国车市呈现小幅增长的态势,共销售广义乘用车126.85万辆,同比增长2.6%,销售狭义乘用车103.98万辆,同比增长4.1%。

从一季度来看,我国乘用车销售依然增长,共完成广义乘用车销售353.17万辆,同比增长0.3%,销售狭义乘用车292.11万辆,同比增长2.9%。

乘联会分析认为,广义乘用车销量增幅低于狭义乘用车,主要是因为微客市场依然低迷。

一季度微客累计销售61.06万辆,同比下降10.1%;MPV车型的命运与微客相同,一季度累计销售13.04万辆,同比下降2.2%。

与MPV、微客等市场相比,轿车的销售情况较为乐观。

与去年234.15万辆相比,增长了1.7%,达到238.12万辆,但是低于行业的平均增长率。

“我国一季度销量增长的主要贡献者依然是SUV。

”崔东树认为。

数据显示,第一季度,我国国产SUV累计销售40.95万辆,同比增长12.1%,高于乘用车平均增长水平。

微型轿车压力大

据《每日经济新闻》记者了解,虽然中国车市整体出现小幅增长,但在国内一些一线城市,由于消费升级的趋势加快,微型轿车的市场日渐萎缩,呈现出库存增大的局面。

据乘联会调查,这种情况在上海、广州最为突出。

崔东树介绍,一季度广州消费者对微型轿车的关注度有所提高,4S店的客流量增加,但是消费热情不高,销量仅有小幅上扬,库存连续3个月持续上升,库存深度达2.2,已超过1.2的库存指数预警线。

乘联会上海信息中心相关负责人对此补充称,“上海的情况也是如此。

一季度累计销售微型轿车1036辆,同比下降35.77%,3月微型轿车仅销售329辆,同比下降29.85%,环比下降8.1%。

”

据业内人士分析,微型轿车在一线市场出现销量大幅下滑的局面,主要是因为这类市场汽车保有量相对较高,不少消费者开始换车,而换购必然出现消费升级,导致微轿市场增长乏力。

2车市复苏步伐已悄然加快十大车企七家报喜

3月销量126.8万辆,环比增16.2%,一季度销量十大车企有七家报喜

乘联会发布的最新数据,3月份汽车销量为126.8万辆,环比上升16.2%,其中狭义乘用车销量为103.9万辆,环比增长超过15%。

随着三月份销售数据的发布,今年一季度各大车企的成绩单也就随之出炉。

销量排名前十的车企中七家实现同比增长,取得了开门红。

根据乘联会的数据显示,3月轿车销售837685辆,MPV销售46960辆,SUV销售155175辆。

轿车、MPV和SUV的销量环比都实现了较大幅度的增长。

上海通用领跑

十大车企七家报喜

根据乘联会公布的数据显示,3月份的销量排行榜前三甲依旧没有变化,上海通用再夺第一,上海大众和一汽大众紧随其后。

而今年一季度的销量排名也随之出炉:

上海通用以34.71万辆稳夺冠军,上海大众31.98万辆居亚军,一汽大众则以26.82万辆屈居季军。

第四名和第五名分别是东风日产和北京现代,销量分别为22.05万辆和18.52万辆。

值得关注的是,这前五大车企,今年一季度销量同比去年都出现了不同程度的增长,除北京现代之外,其余四家的同比销量增幅均达到双位数,其中一汽大众的同比增幅高达惊人的19.1%,东风日产也有16%的同比增长。

而更令人振奋的是,在销量排名前十位的车企中,其中七家的销量同比都出现了增长。

这意味着大部分的主流汽车厂商已从去年的困境中逐步走了出来,为实现今年的产销计划打响了头炮。

新帕萨特狂飙

中高级车市群雄并起

没错,用“狂飙”二字形容新帕萨特在一季度的表现毫不过分。

根据乘联会的数据显示,不包括旧款的领驭在内,新帕萨特一季度总销量竟达到惊人的60964辆,比上海通用的“双君”组合还要多出一万多辆,比排名第三位凯美瑞的39018辆,超出两万多辆。

新帕萨特如此明显的领跑优势,相信短期内被对手赶超的可能性不大。

当然不得不提的还有新迈腾和新索纳塔。

这两款去年全新换代的重量级新车,今年以来都有不俗的表现,与上代产品的市场表现相比,堪称“脱胎换骨”。

新迈腾前三月的销量逐步走高,3月份销量创下新高达到了15995辆,令一季度总销量达到了29734辆,仅次于新帕萨特和日系三强;而新索纳塔同样有惊艳的演出,一季度25784辆的成绩已超越了新君越,成功跻身中高级车市场的第二阵营。

奇瑞吉利掉队

自主品牌遇困境

在前十大车企中,一季度仍未实现开门红的三家车企中,自主品牌的两大传统代表奇瑞和吉利赫然在列。

其中奇瑞今年一季度实现销量13.2万辆,同比去年一季度的16.5万辆,减少了3.3万辆,若要顺利完成今年定下的70万辆目标,还需尽快有所动作;而吉利则相对乐观一些,一季度11.48万辆的成绩仅比去年同期下降了2000辆左右,要实现“翻红”并非难事。

一季度成绩表的喜与忧

数据表明今年的车市已经走在逐步复苏的大道上。

而随着月底北京车展的到来,又有多款重量级新车将先后登场,接下来的二季度令人有了更多的期待。

但相比起一众合资企业的强势复苏,一直积弱的自主品牌却似乎有心无力。

尤其是今年众多合资车企都已先后宣布将发展“合资自主”,通过对合资车型的重新打造和包装,进军中低端市场,无疑将对一直“冲高”无力的自主品牌形成更大的压力,而从目前的情况看来,自主品牌对此也并无更多有针对性的对策。

换言之,一旦合资自主形成气候,行业政策上又缺乏有力扶持,本土自主品牌追赶合资品牌的任务无疑将更加艰巨。

3起亚3月全球销量同比增长7%至24万辆

起亚汽车公司日前公布其3月份全球销量为240,457辆,同比增长7%,去年同期的销量为224,800辆。

3月份起亚在韩国国内的销量为42,050辆,同比下降8.8%,去年同期的销量为46,100辆;3月份起亚的出口销量为198,407辆,同比增长11.0%,去年同期的出口量为178,700辆。

今年第一季度,起亚全球销量共计691,691辆,同比增长11.7%,去年同期的销量为619,293,其中在韩国国内市场的销量为116,272辆,同比下降7.4%;出口销量共计575,419辆,同比增长16.6%。

4奥迪Q1全球销量34.6万辆中国增4成

2012年4月10日,奥迪汽车公布了今年3月及第一季度销量数据。

前3个月全球累计总销量超过34.6万辆,实现两位数同比增幅;其中最大单一市场中国(含香港)超过6.4万辆,同比增长比例高于四成。

全球总销量

2012年3月,奥迪在全球售出了143,500辆汽车,较2011年3月的125,736辆同比增长14.1%。

从第一季度总销量看,在去年同期的312,532辆基础上同比增长10.8%,实现346,100辆的业绩新高。

与另外两大德国豪华车品牌相比,奥迪继续保持去年相对奔驰的领先优势,后者第一季度全球总销量34.1万辆,但宝马则超过40万辆,仍然领跑全球豪华车市场。

各区域及单一市场销量

奥迪在最大单一市场中国实现了最佳的季度销量业绩,今年3月销量31,505辆,比去年3月的23,000辆同比增长37.0%;前3个月累计销量90,063辆,超出去年同期的64,122辆幅度达40.5%之多。

主要增长由A4L、A6L和Q5推动。

A4车型销量同比增长68%至24,536辆;Q5销量同比增长93%至20,870辆。

而新上市的长轴距奥迪A6L将继续促进奥迪在华销量上行。

另外中国市场贡献了奥迪A8全球销量的40%份额。

奥迪在印度市场也呈现高速增长,3月从681辆同比增长47.1%至1,002辆,第一季度由1,611辆提升40.8%至2,269辆。

韩国市场奥迪车型第一季度销量同比增长41.7%至3,365辆。

而整个亚太区域3月奥迪销量为38,400辆,较去年同期的28,898辆同比增长32.8%;第一季度销量为108,100辆,较去年的7

升级会员

升级会员