新准则下建筑业企业如何确认收入.docx

《新准则下建筑业企业如何确认收入.docx》由会员分享,可在线阅读,更多相关《新准则下建筑业企业如何确认收入.docx(7页珍藏版)》请在冰豆网上搜索。

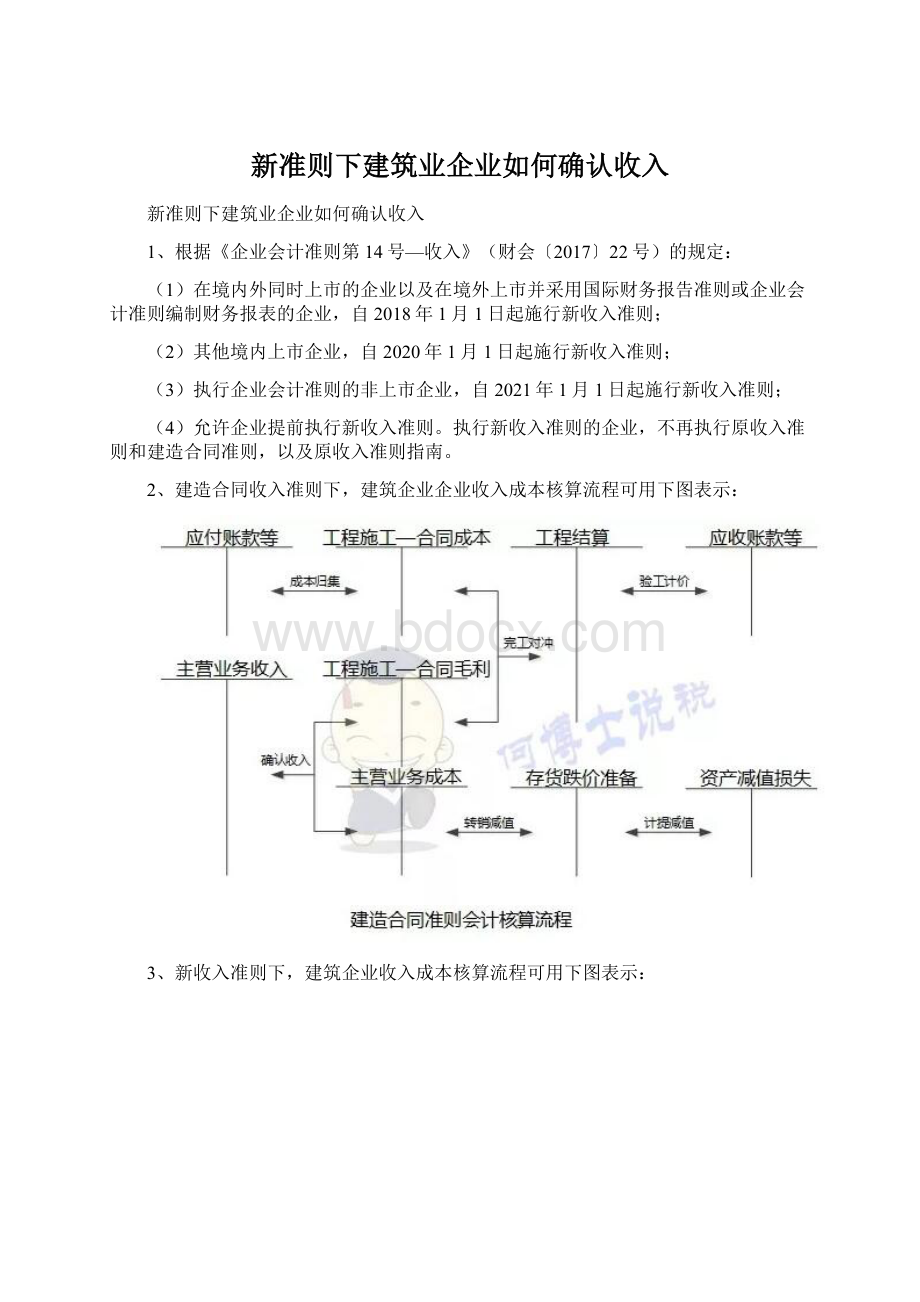

新准则下建筑业企业如何确认收入

新准则下建筑业企业如何确认收入

1、根据《企业会计准则第14号—收入》(财会〔2017〕22号)的规定:

(1)在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2018年1月1日起施行新收入准则;

(2)其他境内上市企业,自2020年1月1日起施行新收入准则;

(3)执行企业会计准则的非上市企业,自2021年1月1日起施行新收入准则;

(4)允许企业提前执行新收入准则。

执行新收入准则的企业,不再执行原收入准则和建造合同准则,以及原收入准则指南。

2、建造合同收入准则下,建筑企业企业收入成本核算流程可用下图表示:

3、新收入准则下,建筑企业收入成本核算流程可用下图表示:

4、以上两流程均未考虑增值税因素,二者主要区别如下:

(1)「工程施工」科目被「合同履约成本」科目所替代,为方便核算,建筑业企业可在后者下设「工程施工」明细科目。

(2)「工程结算」科目被「合同结算—价款结算」科目所替代,贷方发生额表示已经完成且被发包方认可的工程量。

(3)「存货跌价准备」被「合同履约成本减值准备」所替代。

(4)根据履约进度确认收入和成本时,分别自「合同结算—收入结转」科目借方和「合同履约成本」科目贷方结转。

这一点与原建造合同准则下「工程施工」和「工程结算」科目项目完工前一直不结转是完全不同的。

(5)「工程施工—合同毛利」科目取消,相应内容直接进入利润表。

(6)发包方支付的预付款项,不再通过「预收账款」科目核算,一律计入「合同负债」科目。

新收入准则下建造合同的会计核算

谢德明

新收入准则采用了“五步法”收入确认模型来确认和计量收入,不再区分销售商品、提供劳务和建造合同等具体交易形式,而是按照统一的收入确认模型来确认收入。

在“五步法”收入模型下,建造合同的会计核算也发生变化,体现在新增了几个重要的会计科目以及具体的核算方法上。

一、新增的会计科目

1、“合同资产”。

本科目核算企业已向客户转让商品而有权收取对价的权利。

企业在客户实际支付合同对价或在该对价到期应付之前,已经向客户转让了商品的,应当按因已转让商品而有权收取的对价金额,借记本科目或“应收账款”科目,贷记“主营业务收入”“其他务收入”等科目;企业取得无条件收款权时,借记“应收账款”科目,贷记本科目。

涉及增值税的,还应进行相应的处理。

2、“合同负债”。

本科目核算企业已收或应收客户对价而应向客户转让商品的义务。

企业在向客户转让商品之前,客户已经支付了合同对价或企业已经取得了无条件收取合同对价权利的,企业应当在客户实际支付款项与到期应支付款项孰早时点,按照该已收或应收的金额,借记“银行存款”“应收账款”“应收票据”等科目,货记本科目;企业向客户转让相关商品时,借记本科目,贷记“主营业务收入”“其他业务收入等科目。

涉及增值税的,还应进行相应的处理。

本科目期末贷方余额,反映企业在向客户转让商品之前,已经收到的合同对价或已经取得的无条件收取合同对价权利的金额。

3、“合同履约成本”。

本科目核算企业为履行当前或预期取得的合同所发生的、不属于其他企业会计准则规范范围且按照本收入准则应当确认为一项资产的成本。

企业发生上述合同履约成本时,借记本科目,贷记“银行存款”“应付职工薪酬”“原材料”等科目;对合同履约成本进行摊销时,借记“主营业务成本”“其他业务成本”等科目,贷记本科目。

涉及增值税的,还应进行相应的处理。

本科目期末借方余额,反映企业尚未结转的合同履约成本。

4、“合同结算”。

本科目核算同一合同下属于在某一时段内履行履约义务涉及与客户结算对价的合同资产或合同负债,在此科目下设置“合同结算—价款结算”科目反映定期与客户进行结算的金额,设置“合同结算—收入结转”科目反映按履约进度结转的收入金额。

资产负债表日,“合同结算”科目的期末余额在借方的,根据其流动性,在资产负债表中分别列示为“合同资产”或“其他非流动资产”项目;期末余额在贷方的,根据其流动性,在资产负债表中分别列示为“合同负债”或“其他非流动负债”项目。

二、建造合同的会计核算

案例、2018年1月1日,甲建筑公司与乙公司签订一项大型设备建造工程合同,根据双方合同,该工程的造价为6300万元,工程期限为1年半,甲公司负责工程的施工及全面管理,乙公司按照第三方工程监理公司确认的工程完工量,每半年与甲公司结算一次;预计2019年6月30日竣工;预计可能发生的总成本为4000万元。

假定该建造工程整体构成单项履约义务,并属于在某一时段履行的履约义务,甲公司采用成本法确定履约进度,增值税税率为10%,不考虑其他相关因素。

2018年6月30日,工程累计实际发生成本1500万元,甲公司与乙公司结算合同价款2500万元,甲公司实际收到价款2000万元;2018年12月31日,工程累计实际发生成本3000万元,甲公司与乙公司结算合同价款1100万元,甲公司实际收到价款1000万元;2019年6月30日,工程累计实际发生成本4100万元,乙公司与甲公司结算了合同竣工价款2700万元,并支付剩余工程款3300万元,上述价款均不含增值税额。

假定甲公司与乙公司结算时即发生增值税纳税义务,乙公司在实际支付工程价款的同时支付其对应的增值税款。

甲公司的账务处理为(单位为万元):

(1)2018年1月1日至6月30日实际发生工程成本时。

借:

合同履约成本1500

货:

原材料、应付职工薪酬等 1500

(2)2018年6月30日。

履约进度=1500÷4000 =37.5%

合同收入=6300×37.5%=2362.5

借:

合同结算-收入结转2362.5

货:

主营业务收入2362.5

借:

主营业务成本1500

货:

合同履约成本 1500

借:

应收账款 2750

货:

合同结算—价款结算2500

应交税费—应交增值税(销项税额)250

借:

银行存款 2200

货:

应收账款 2200

当日, “合同结算”科目的余额为货方137.5万元(2500-2362.5),表明甲公司已经与客户结算但尚未履行履约义务的金额为137.5万元,由于甲公司预计该部分履约义务将在2018年内完成,因此,应在资产负债表中作为合同负债列示。

(3) 2018年7月1日至12月31日实际发生工程成本时。

借:

合同履约成本 1500

贷:

原材料、应付职工薪酬等1500

(4)2018年12月31日。

履约进度=3000÷4000 =75%

合同收入=6300×75%-2362.5=2362.5

借:

合同结算—收入结转 2362.5

货:

主营业务收入2362.5

借:

主营业务成本1500

货:

合同履约成本 1500

借:

应收账款 1210

贷:

合同结算—价款结算1100

应交税费—应交增值税(销项税额)110

借:

银行存款 1100

贷:

应收账款1100

当日,“合同结算”科目的金额为借方1125(2362.5-1100-137.5)万元,表明甲公司已经履行履约义务但尚未与客户结算的金额为1125万元,由于该部分金额将在2019年内结算,因此,应在资产负债表中作为合同资产列示。

(5)2019年1月1日至6月30日实际发生工程成本时。

借:

合同履约成本 1100

贷:

原材料、应付职工薪酬等 1100

(6)2019年6月30日。

由于当日该工程已竣工决算,其履约进度为100%。

合同收入=6300-2362.5-2362.5

=1575

借:

合同结算—收入结转1575

贷:

主营业务收入 1575

借:

主营业务成本 1100

贷:

合同履约成本 1100

借:

应收账款 2970

贷:

合同结算—价款结算 2700

应交税费—应交增值税(销项税额)270

借:

银行存款 3630

贷:

应收账款 3630

当日,“合同结算”科目的余额为零(1125+1575-2700)。

【房企财税微信:

jxhzhaojie】

本案例中,甲公司也可以采用以下方法进行会计核算:

(1)2018年1月1日至6月30日实际发生工程成本时。

借:

合同履约成本1500

货:

原材料、应付职工薪酬等 1500

(2)2018年6月30日。

履约进度=1500÷4000=37.5%

合同收入=6300×37.5%=2362.5

借:

合同资产 2362.5

货:

主营业务收入2362.5

借:

主营业务成本1500

货:

合同履约成本 1500

借:

应收账款 2750

货:

合同资产 2362.5

合同负债137.5

应交税费—应交增值税(销项税额)250

借:

银行存款 2200

货:

应收账款 2200

(3)2018年7月1日至12月31日实际发生工程成本时。

借:

合同履约成本 1500

贷:

原材料、应付职工薪酬等1500

(4)2018年12月31日。

履约进度=3000÷4000 =75%

合同收入=6300×75%-2362.5=2362.5

借:

合同资产 2225

合同负债 137.5(2018年6月30日确认的金额)

货:

主营业务收入2362.5

借:

主营业务成本1500

货:

合同履约成本 1500

借:

应收账款 1210

贷:

合同资产1100

应交税费—应交增值税(销项税额)110

借:

银行存款 1100

贷:

应收账款1100

当日,合同资产账户余额为1125(2225-1100)。

(5)2019年1月1日至6月30日实际发生工程成本时。

借:

合同履约成本 1100

贷:

原材料、应付职工薪酬等 1100

(6)2019年6月30日。

由于当日该工程已竣工决算,其履约进度为100%。

合同收入=6300-2362.5-2362.5

=1575

借:

合同资产1575

贷:

主营业务收入 1575

借:

主营业务成本 1100

贷:

合同履约成本 1100

借:

应收账款 2970

贷:

合同资产 2700

应交税费—应交增值税(销项税额)270

借:

银行存款 3630

贷:

应收账款 3630

当日,“合同资产”科目的余额为零(1125+1575-2700)。

升级会员

升级会员