金算盘6F进销存练习批注.docx

《金算盘6F进销存练习批注.docx》由会员分享,可在线阅读,更多相关《金算盘6F进销存练习批注.docx(20页珍藏版)》请在冰豆网上搜索。

金算盘6F进销存练习批注

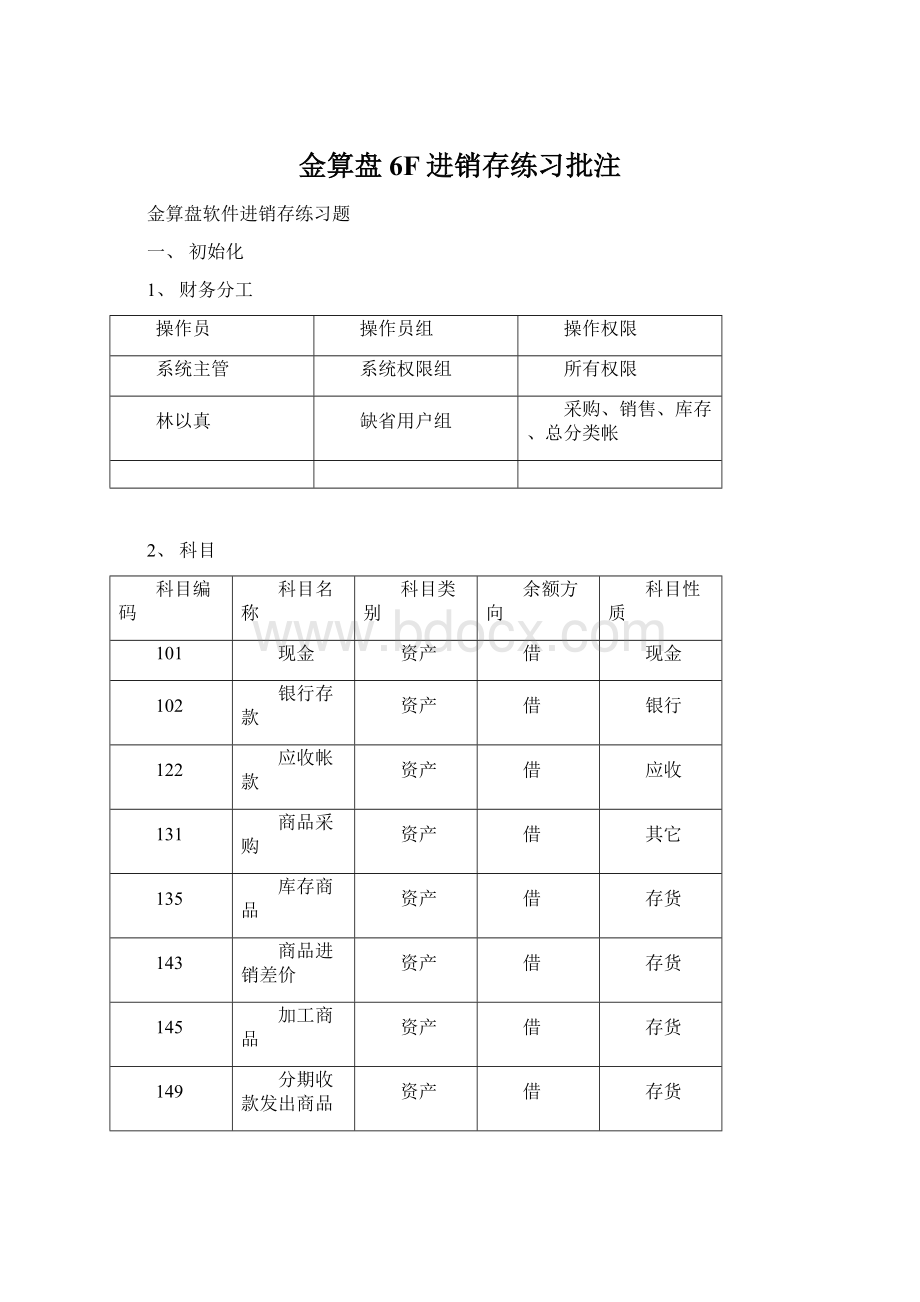

金算盘软件进销存练习题

一、初始化

1、财务分工

操作员

操作员组

操作权限

系统主管

系统权限组

所有权限

林以真

缺省用户组

采购、销售、库存、总分类帐

2、科目

科目编码

科目名称

科目类别

余额方向

科目性质

101

现金

资产

借

现金

102

银行存款

资产

借

银行

122

应收帐款

资产

借

应收

131

商品采购

资产

借

其它

135

库存商品

资产

借

存货

143

商品进销差价

资产

借

存货

145

加工商品

资产

借

存货

149

分期收款发出商品

资产

借

存货

151

材料物资

资产

借

其它

161

长期投资

资产

借

其它

191

待处理财产损益

资产

借

其它

191-01

待处理流动资产损益

资产

借

其它

204

应付帐款

负债

贷

应付

209

代销商品款

负债

贷

应付

221

应交税金

负债

贷

应付

221-03

应交增值税

负债

贷

应付

221-03-01

进项税

负债

贷

应付

221-03-02

销项税

负债

贷

应付

311

资本公积

权益

贷

其它

501

商品销售收入

损益

贷

其它

511

商品销售成本

损益

贷

其它

551

管理费用

损益

贷

其它

3、往来单位

(3)单位类型

类型编码

单位类型名称

012

市内

013

市外

(2)往来单位

单位编码

单位性质

单位名称

所属类型

应收科目

应付科目

001

供销

长征仪器厂

市外

应收帐款

应付帐款

002

供销

十月机械厂

市外

应收帐款

应付帐款

003

供销

四川齿轮厂

市内

应收帐款

应付帐款

004

供销

四川柴油机厂

市内

应收帐款

应付帐款

005

供销

江津果酒厂

市内

应收帐款

应付帐款

006

供销

中国路桥集团

市外

应收帐款

应付帐款

4、部门职员

(3)部门

编号

部门名称

001

行政科

002

财务科

003

销售科

004

采购科

(2)职员

编号

姓名

性别

所属部门

职员类型

001

田纪元

男

行政科

无职员类型

002

林以真

女

财务科

无职员类型

003

石破天

男

销售科

无职员类型

004

铁兰花

女

采购科

无职员类型

5、商品劳务

(3)商品类型

编码

类型名称

001

电器

002

食品

002-01

糖果类

002-02

酒水类

003

钢材

004

器械

005

其他

(2)商品性质(未指定的科目均需设置)

商品性质名称

商品类别

税率

成本计算方法

收入科目

成本科目

存货科目

进销差价科目

库存商品1

存货

基本税率

全月平均

商品销售收入

商品销售成本

库存商品

库存商品2

存货

基本税率

计划价

商品销售收入

商品销售成本

库存商品

商品进销差价

加工费用

加工费用

零税率

商品销售收入

商品销售成本

运输费用

费用

运输税率(7%)

商品销售收入

商品销售成本

(3)商品劳务

编码

核算性质

商品名称

所属类型

计量单位

商品属性

计划价

001

库存商品2

远大空调

电器

台

经销

200000

002

库存商品2

格力空调

电器

台

经销

5000

003

库存商品1

江津米花糖

糖果类

袋

受托

004

库存商品1

老白干

酒水类

瓶

经销

005

库存商品1

钢板

钢材

公斤

经销

006

库存商品1

柴油机

器械

台

经销

007

加工费用

加工费用

其他

次

008

运输费用

运输费用

其他

次

6、商品期初

商品劳务名称

货位

计量单位

数量

单价

远大空调

一仓库

台

5

200000

格力空调

一仓库

台

20

5000

钢板

二仓库

公斤

500

10

二、采购业务

1、票货同到

(3)采购单0001号

项目

内容

往来单位

江津糖果厂

采购单号

0001

日期

2000年1月1日

部门

采购科

业务员

铁兰花

发票类型

增值税专税专用发票

发票号

200001

商品劳务

老白干

货位

二仓库

计量单位

瓶

数量

100

不含税单价

5

扣率

100%

税率

基本税率

(2)自动生成采购凭证

借:

库存商品500

应交税金—应交增值税—进项税85

贷:

应付帐款585

2、票到货未到

(3)采购发票200002号

项目

内容

往来单位

四川齿轮厂

单据号

0001

日期

2000年1月1日

部门

采购科

业务员

铁兰花

发票类型

增值税专税专用发票

发票号

200002

商品劳务

钢板

(货位)

(一仓库)

计量单位

公斤

数量

100

不含税单价

10

税率

基本税率

(2)采购凭证

借:

商品采购1000

应交税金—增值税—进项税170

贷:

应付帐款1170

3、货到票未到

(3)采购单0002号

项目

内容

往来单位

江津糖果厂

采购单号

0002

日期

2000年1月5日

部门

采购科

业务员

铁兰花

商品劳务

老白干

货位

一仓库

计量单位

瓶

数量

50

不含税单价

5

扣率

100%

税率

基本税率

(2)采购凭证

借:

库存商品250

贷:

应付帐款250

4、已开票,后到货业务的后续处理情况:

2000年1月10号,收到一批钢板,经查,确认是200002号发票中对应的商品;经有关部门批准,当天以银行存款付清该批货款;填制商品采购单,且选择对应的发票;填制相应的付款单,注意选择对应的采购单。

(3)采购单0003号

项目

内容

往来单位

四川齿轮厂

采购单号

0003

日期

2000年1月10日

部门

采购科

业务员

铁兰花

商品劳务

钢板

货位

一仓库

计量单位

公斤

数量

100

不含税单价

10

扣率

100%

税率

基本税率

选择发票

200002号

(2)采购凭证

借:

库存商品1000

贷:

商品采购1000

(3)采购付款单0001号

项目

内容

往来单位

四川齿轮厂

单据号

0001

日期

2000年1月10号

现金/银行科目

银行存款

金额

1170

选择对应采购单

0003

(4)收支凭证

借:

应付帐款1170

贷:

银行存款式1170

5、已到货,后开发票业务的后续处理情况:

2000年1月11日收到发票一张,经查,该发票系0002号采购单中未开的票;填制发票,注意与采购单的对应关系。

(1)

项目

内容

往来单位

江津果酒厂

单据号

0002

日期

2000年1月11日

部门

采购科

业务员

铁兰花

发票类型

增值税专税专用发票

发票号

200003

商品劳务

老白干

货位

一仓库

计量单位

瓶

数量

50

不含税单价

5

税率

基本税率

选择对应单据

0002号

(2)采购凭证

借:

库存商品250

应交税金—进项税42.5

贷:

应付帐款292.5

借:

库存商品-250

贷:

应付帐款-250

6、直运采购:

票货同到,且同时以银行存款结算,支票号123456

(1)直运采购单0001号

项目

内容

往来单位

十月机械厂

单据号

0001

日期

2000年1月12日

部门

采购科

业务员

铁兰花

发票类型

增值税专用发票

发票号

200004

商品劳务

柴油机

(货位)

(一仓库)

计量单位

台

数量

10

不含税单价

20000

扣率

100%

税率

基本税率

(2)采购凭证

借:

商品采购200000

应交税金—进项税34000

贷:

银行存款234000

7、受托入库

(1)受托入库单0001号

项目

内容

往来单位

江津果酒厂

单据号

0001

日期

2000年1月15日

部门

采购科

业务员

铁兰花

商品劳务

江津米花糖

货位

一仓库

计量单位

袋

数量

100

不含税单价

6

扣率

100%

税率

基本税率

(3)凭证

借:

库存商品600

贷:

代销商品款600

8、受托结算:

(1)2000年1月20日,所有受托商品全部出售,用现金与江津果酒厂全部进行结算,同时对方将发票开来,发票号200005;填制结算单,注意选择对应的受托入库单。

(2)凭证:

借:

代销商品款600

应交税金---进项税102

贷:

现金702

9、查看采购汇总表

要求:

表头栏目设置为商品类别,即按商品类别查看1月份的采购汇总情况。

三、销售业务

1、销售订单

项目

内容

往来单位

中国路桥集团

订单号

0001

日期

2000年1月5日

部门

销售科

业务员

石破天

商品劳务

远大空调

货位

一仓库

计量单位

台

数量

2

含税单价

300000

扣率

100%

税率

基本税率

2、票货同出:

2000年1月5日出售商品,对方以银行存款进行结算,支票号234567,同时将发票开出

(1)销售单0001号

项目

内容

往来单位

中国路桥集团

单据号

0001

日期

2000年1月5日

部门

销售科

业务员

石破天

发票类型

增值税专用发票

发票号

200006

商品劳务

远大空调

订单号

0001

货位

一仓库

计量单位

台

数量

2

不含税单价

300000

扣率

100%

税率

基本税率

(3)销售凭证

借:

银行存款702000

贷:

应交税金—销项税102000

商品销售收入600000

3、已开票未发货

(1)销售发票200007号

项目

内容

往来单位

长征仪器厂

单据号

0001

日期

2000年1月10日

部门

销售科

业务员

石破天

发票类型

增值税专用发票

发票号

200007

商品劳务

格力空调

(货位)

(一仓库)

计量单位

台

数量

10

不含税单价

6000

扣率

100%

税率

基本税率

(2)销售凭证

借:

应收帐款70200

贷:

应交税金—销项税10200

商品销售收入60000

4、已发货未开票

(1)商品销售单0002号

项目

内容

往来单位

中国路桥集团

单据号

0002

日期

2000年1月10日

部门

销售科

业务员

石破天

商品劳务

老白干

货位

一仓库

计量单位

台

数量

100

不含税单价

10

扣率

100%

税率

基本税率

5、未发货,已开票业务的后续处理情况:

2000年1月21日,将2000年1月10日200007号发票中长征仪器厂购买的格力空调全部发往对方;填制相应的销售单,注意选择对应的发票号。

6、未开票,已发货业务的后续处理情况:

(1)2000年1月22日,单位开出1张发票给中国路桥集团,发票为200008号,经查,确定为2000年1月10日0002号销售单中销售货物未开的发票;填写相应的发票,注意选择对应的销售单。

(2)销售凭证:

借:

应收帐款1170

贷:

应交税金—销项税170

商品销售收入1000

7、直运销售:

(1)2000年1月24日,将2000年1月12日的0001号直运采购单中购入的柴油机以3500元的单价销售给江津果酒厂10台,同时开出增值税发票,发票号为200009号,款未收;填写直运销售单,注意选择对应的直运采购单;

(2)销售凭证:

借:

应收帐款40950

贷:

应交税金—销项税5950

商品销售收入35000

借:

商品销售成本20000

贷:

商品采购20000

8、分期发出

库存米花糖即将超过保质期,经有关部门决定,于2000年1月25日将100袋米花糖全部以分期收款方式出售给四川齿轮厂,销售价10元;填写相应的分期收款出库单。

9、分期结算

(1)2000年1月26日,四川齿轮厂以银行存款结算50袋米花糖款,企业同时开出200010号增值税专用发票;填写分期结算单,注意选择对应的分期出库单。

(2)销售凭证:

借:

银行存款585

贷:

应交税金—销项税85

商品销售收入500

10、委托出库

2000年1月26日,企业委托长征仪器厂代销50瓶老白干;填写委托出库单,委托价10元。

11、委托调拨

由于老白干在长征仪器厂的销量有限,于2000年1月28日,调拨20瓶到十月机械厂委托其代销;填写委托调拨单,注意选择对应的委托出库单。

12、委托结算

(1)由于十月机械厂销售情况较好,全部售完,于2000年1月29日以10元的单价全部结算,同时开具增值税专用发票,发票号为200011号;填写相应的结算单,注意选择相应的委托单据;

(2)销售凭证:

借:

应收帐款234

贷:

应交税金---销项税34

商品销售收入200

(3)1月30日,企业收到十月机械厂代销老白干的全部货款,填写相应的销售收款单,注意选择对应的委托结算单

收支凭证:

借:

银行存款234

贷:

应收帐款234

13、查看销售汇总表

要求:

按不同的地区(即按不同的单位类型)查看1月份的销售汇总表。

四、库存(注意:

先进行成本计算后,再生成相应的出库凭证)

1、自制入库及入库成本

(1)自制入库单0001号

项目

内容

日期

2000年1月29日

单据号

0001

科目

材料物资

商品劳务

柴油机

货位

一仓库

计量单位

台

数量

10

单价

20000

(2)入库成本

经确定,0001号入库单中自制入库商品的单价应为1800,因此进行入库成本调整;填写入库成本单,注意选择对应的自制入库单。

(4)库存凭证:

借:

库存商品180000

贷:

材料物资180000

2、其他入库

(1)2000年1月29日,企业接受中国路桥集团捐赠,收到钢板1000公斤,存放在二仓库,以10元的单价入帐,将其记入“资本公积”科目;填写其他入库单。

(2)库存凭证:

借:

库存商品10000

贷:

资本公积10000

3、领用出库

(1)2000年1月29日,行政科从一仓库领用格力空调2台,记入“管理费用”科目;填写领用出库单;

(2)库存凭证:

借:

管理费用10000

贷:

库存商品10000

4、其他出库

(1)2000年1月29日,财务科将一台远大中央空调作为长期投资从一仓库出库,运往四川柴油机厂;填写其他出库单,对应科目为“长期投资-其它投资”;

(2)库存凭证:

借:

长期投资–其它投资200000

贷:

库存商品200000

5、商品调拨

2000年1月29日,将二仓库存放的钢板调拨200公斤到一仓库;填写商品调拨单。

6、商品调价

(1)2000年1月31日,调整库存商品8台格力空调的单价,由原价5000元调整为5500元;填写商品调价单。

(2)库存凭证:

借:

库存商品4000

贷:

商品进销差价4000

7、商品盘点

(1)2000年1月31日,企业对库存商品进行盘点;根据商品盘点向导,生成商品盘点表,其中一仓库钢板帐存数为300公斤,实存数量为290公斤,盘亏10公斤;老白干盘盈50瓶,单价5元;进行盘亏出库、盘盈入库处理,填写相应的盘亏出库单、盘盈入库单。

(2)库存凭证:

借:

待处理财产损溢—待处理流动资产损溢100

贷:

库存商品100

借:

库存商品250

贷:

待处理财产损溢---待处理流动资产损溢250

8、查看货位进销存明细帐

要求:

按不同的货位查看各种库存商品明细帐。

五、委托加工

1、委托加工出库

(1)2000年2月1日,将500公斤钢板以10元的单价从一仓库运往四川柴油机厂进行加工;填写加工出库单。

(2)加工凭证:

借:

加工商品5000

贷:

库存商品5000

2、加工入库

(1)加工入库单0001号:

2000年2月5日,将加工完成的5台柴油机入库,存放在二仓库;填写加工入库单,注意选择对应的结算资料;

(2)加工费用

2000年2月5日,加工入库商品发生加工费用10000,同时开增值税发票,发票号为200012号,未付款;填写相应的加工费用单;

(3)加工费用分摊

将加工费用10000元按数量进行分摊;

(4)加工费用凭证:

借:

加工商品10000

贷:

应付帐款10000

(5)加工入库凭证:

借:

库存商品15000

贷:

加工商品15000

(6)查看委托加工明细帐

要求:

查看2月份的委托加工帐,且表头栏目设为加工商品、加工单位。

升级会员

升级会员