吸入制剂市场格局及行业发展痛点分析.docx

《吸入制剂市场格局及行业发展痛点分析.docx》由会员分享,可在线阅读,更多相关《吸入制剂市场格局及行业发展痛点分析.docx(8页珍藏版)》请在冰豆网上搜索。

吸入制剂市场格局及行业发展痛点分析

吸入制剂市场格局及行业发展痛点分析

一、吸入制剂市场格局

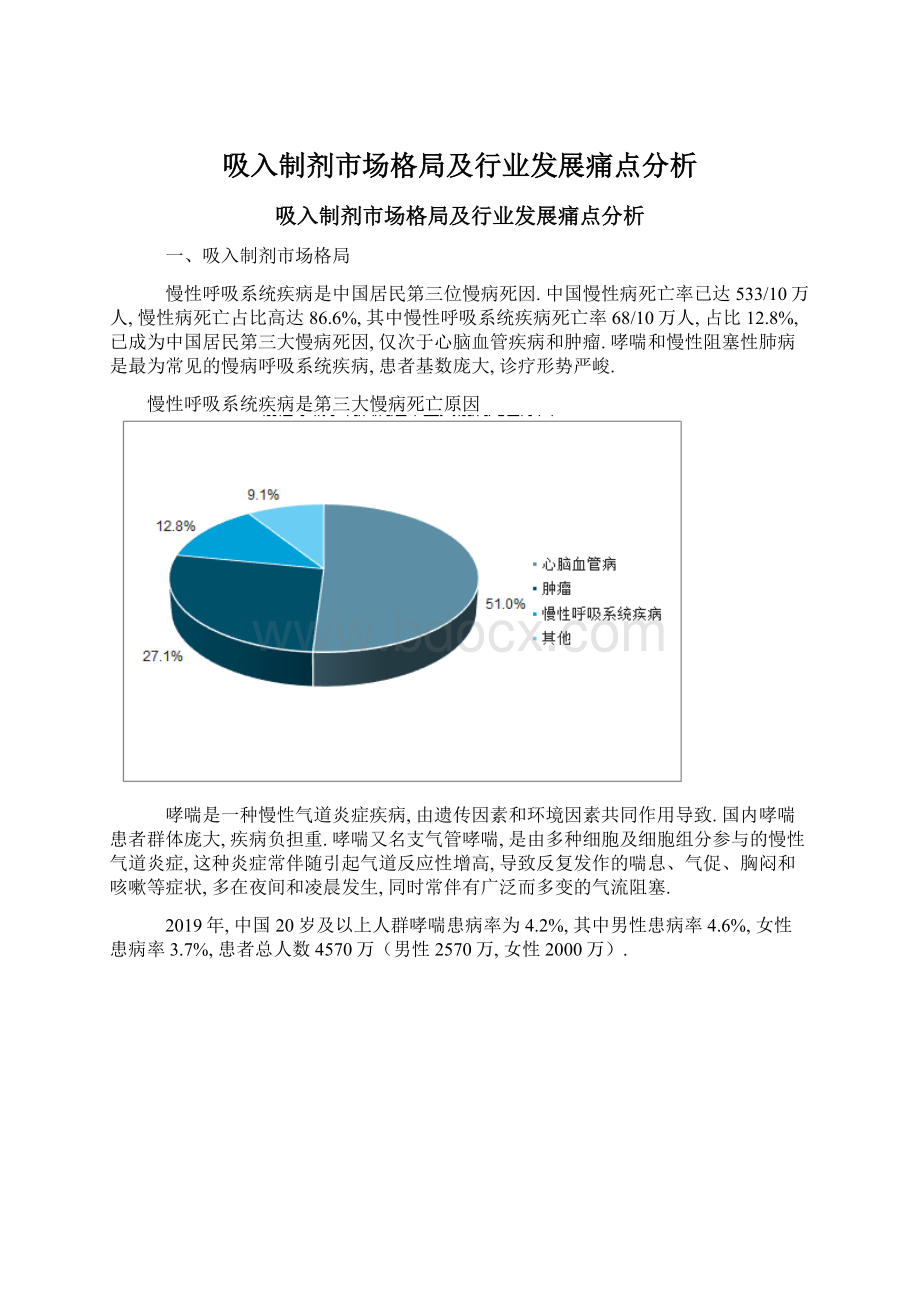

慢性呼吸系统疾病是中国居民第三位慢病死因.中国慢性病死亡率已达533/10万人,慢性病死亡占比高达86.6%,其中慢性呼吸系统疾病死亡率68/10万人,占比12.8%,已成为中国居民第三大慢病死因,仅次于心脑血管疾病和肿瘤.哮喘和慢性阻塞性肺病是最为常见的慢病呼吸系统疾病,患者基数庞大,诊疗形势严峻.

慢性呼吸系统疾病是第三大慢病死亡原因

哮喘是一种慢性气道炎症疾病,由遗传因素和环境因素共同作用导致.国内哮喘患者群体庞大,疾病负担重.哮喘又名支气管哮喘,是由多种细胞及细胞组分参与的慢性气道炎症,这种炎症常伴随引起气道反应性增高,导致反复发作的喘息、气促、胸闷和咳嗽等症状,多在夜间和凌晨发生,同时常伴有广泛而多变的气流阻塞.

2019年,中国20岁及以上人群哮喘患病率为4.2%,其中男性患病率4.6%,女性患病率3.7%,患者总人数4570万(男性2570万,女性2000万).

哮喘发病机制

国内哮喘患者疾病负担重,2018年仅有28.8%的哮喘患者得到诊断,全国哮喘患者完全控制率仅为15.6%.哮喘已成为中国第二大呼吸道疾病,死亡率达36.7/10万,死亡率为全球最高.

目前哮喘用药为吸入性糖皮质激素为基础,根据疾病等级,单用或联用不同支气管扩张剂,其中速效β2受体激动剂作为哮喘患者的必备用药,可迅速缓解哮喘的急性发作;重症患者可适当配合使用吸入型糖皮质激素及长效β2受体激动剂;对病情最严重的第五级患者来说,可以口服低剂量糖皮质激素(GC)或抗IgE单抗.

哮喘患者长期(阶梯式)治疗方案

治疗方案

第1级

第2级

第3级

第4级

第5级

首选控制药物

不需要使用药物

低剂量ICS

低剂量ICS/LABA

中/高剂量ICS/LABA

添加治疗,如:

噻托溴铵、口服激素、igE单克隆抗体、抗IL-5药物

其他可选控制药物

低剂量ICS

LTRA低剂量茶碱

中/高剂量ICS低剂量ICS/LTRA(或加茶碱)

加用噻托溴铵中高剂量ICS/LTRA(或加茶碱)

-

缓解药物

按需使用SABA或ICS/福莫特罗复合制剂

按需使用SABA或ICS/福莫特罗复合制剂

按需使用SABA或ICS/福莫特罗复合制剂

按需使用SABA或ICS/福莫特罗复合制剂

按需使用SABA或ICS/福莫特罗复合制剂

慢性阻塞性肺疾病是以气流阻塞为特征的疾病,国内患病人群近1亿人,重度慢阻肺患者占比超30%.COPD是一种以不完全可逆的气道阻塞为特征的可预防和治疗的疾病,以持续存在的呼吸道症状和气流受限为特征.COPD是多因素驱动的疾病,危险因素暴露如吸烟、空气污染;宿主因素如遗传异常、肺部发育异常都会导致个体发生COPD.

2019年20岁及以上居民慢阻肺患病率为8.6%,其中40岁及以上患病率达到13.7%,男性患者数为女性的2.2倍,COPD患者总人数达有9990万名(男性6840万,女性3150万).COPD已成为仅次于高血压、糖尿病的中国第三大常见慢性病.

中国慢阻肺人群抽样调研结果(20岁及以上人群分性别、年龄别慢阻肺患病率)

目前COPD治疗以支气管扩张剂为核心,支气管扩张剂既可用于间断症状或病情恶化的缓解治疗,也可作为持续性COPD患者的常规治疗用药.中重度患者的常规治疗为一种或多种长效支气管扩张剂(β2受体激动剂和抗胆碱能拮抗剂),若出现反复发作还需接受联用吸入型糖皮质激素(ICS).

欧美上市的治疗哮喘和慢阻肺的药物给药方式包括静脉注射、吸入、口服等,其中绝大多数药物为吸入制剂.吸入制剂是一种通过肺部给药的特殊剂型,通过局部给药的方式可以快速、直接地进入肺部发挥药效,降低了给药剂量,提高了药物疗效.

与静脉注射相比,吸入制剂机械损伤少、操作方便、患者依从性更好;与口服制剂相比,吸入制剂的生物利用度更高,可直接作用于肺部.综合考量起效时间和疗效,吸入制剂一直是欧美市场呼吸道疾病的主流治疗药物.哮喘和COPD领域临床需求极大,从全球市场来看,仍活跃着许多十亿美金以上的大单品,重磅品种大多是由三巨头GSK、AstraZeneca和BI贡献.

2018年全球吸入制剂用药销售额前5大品种(亿美元)

排名

商品名

中文名

药品分类

剂型

厂家

全球销售额

1

Seretide

舒利迭

LABA/ICS

复方制剂/气雾剂

GSK

32.21

3

Spiriva

思力华

LAMA

粉雾剂

BI

26.65

2

Symbicort

信必可

LABA/ICS

复方制剂/粉雾剂

AZ

25.61

7

Pulmicort

普米克令舒

ICS

混悬液

AZ

12.86

6

Ventolin

万托林

SABA

气雾剂

GSK

9.8

与普通仿制药常出现的“专利悬崖”现象不同的是,吸入制剂产品在达到销售峰值或核心专利到期后收入不会出现断崖式下跌.尽管市场份额巨大,但仿制药品种进入的数量仍然非常少.

全球市场明星品种销售情况(亿美元)

从用药类别、竞争格局和增长潜力来看,成熟市场用于哮喘和COPD治疗的吸入制剂品牌药已经进入平稳发展阶段.2012~2018年全球吸入制剂的市场复合增长率仅为5.4%,其中哮喘和COPD用药占据吸入制剂市场主导地位,预计2019年占比达93%且有望维持稳定.

从药物类别来看,LABA/ICS为哮喘和COPD领域的霸主.2015年,此类药物品牌药市场103.5亿美元,占整体市场的42.2%.预计2020年,LABA/ICS类药物依然主导该领域整体市场,市场占有率随生物药等新产品产品上市预计下滑至27.7%.

2020年哮喘/COPD全球品牌药市场将维持在260.6亿美金

从全球COPD和哮喘用药的生产厂家来看,用药市场基本被GSK、AZ和BI三家药企垄断.2018年吸入制剂用药Top10品种年销售额共计148亿美元,占全球吸入制剂药物市场超过60%,其中Top10品种中,复方制剂占数量占比50%.

中国的吸入制剂药物市场正在快速崛起.从全球各地区看,美国是使用吸入药物治疗最多的国家,其使用吸入药物占全球用药比例达到56%.其他国家和地区中,2013-2019年中国复合增长率高达20%,预计2019年的销售规模有望达到22亿美元,正处于蓬勃发展的快车道.

2013-2019年主要国家/地区吸入制剂市场规模复合增长率(亿美元)

2012-2019H1吸入制剂样本医院销售额(亿元)

跨国药企垄断吸入制剂市场,国内该领域难觅国产企业身影.目前国内样本医院吸入制剂品牌以进口为主,以AZ、BI、GSK等呼吸巨头垄断了国内吸入制剂药物市场.2019年上半年上述三家企业占国内样本医院吸入制剂市场份额占比达到69.7%,国产品牌合计占比不足15%,其中恒瑞医药占比10.9%(以吸入麻醉为主),正大天晴占比达2.5%.

2019H1样本医院吸入制剂药企竞争格局

气雾剂和粉雾剂等优势吸入制剂品种仍有提升空间.吸入制剂三大剂型的占比国际市场基本是三足鼎立的格局,预计2019年全球各剂型销售金额中,气雾剂占32%、粉雾剂占46%、雾化溶液占22%.但国内市场仍以雾化溶液为主,预计其2019年按金额占比高达73.4%.从三大剂型的优劣势对比来看,雾化吸入剂的药物吸收、便携性都较低,便于携带的气雾剂和粉雾剂等剂型由于在国内市场出现晚,仍有很大的待开发市场.

2013-2019全球吸入制剂按剂型占比

2013-2019国内吸入制剂按剂型占比

二、行业发展痛点

吸入制剂仿制壁垒极高,这也是成熟市场和国内市场在该领域仿制药玩家较少的原因.吸入制剂属于药械结合产品,研发阶段需要综合考虑吸入药品处方、药物粒度和吸入装置设计,在审批阶段需要综合药品专利和吸入制剂一致性评价政策,在生产阶段需要考量产业化设备费用和微量精密灌装装配工艺等因素.

1.研发:

药械结合确保药物递送的均一、稳定、准确

吸入制剂的研发壁垒主要集中在处方设计、药物粒度和装置设计三个方面,须确保药物递送过程中的均一稳定和持续准确.

2.审批:

国内吸入药物BE有望接轨国际

吸入制剂通常需要药械联合申报,因此申报材料需要综合考量药品的工艺制备专利、吸入装置专利有效期、主药专利的有效期和吸入制剂的BE试验.吸入制剂的专利布局通常极为全面和完善,这也是此前在吸入制剂仿制品种极少上市的原因.

3.生产:

产业化投入高,总体产能不足

吸入制剂产业化

升级会员

升级会员