数学建模举例.docx

《数学建模举例.docx》由会员分享,可在线阅读,更多相关《数学建模举例.docx(22页珍藏版)》请在冰豆网上搜索。

数学建模举例

10.1牙膏的销售量

某人型牙膏制造企业为了更好地拓展产品市场,有效地管理库存,公司董事会要求销售部门根据市场调查,找出公司生产的牙膏销售量与销售价格、广告投入等之间的关系,从而预测出在不同价格和广告费用卞的销售量。

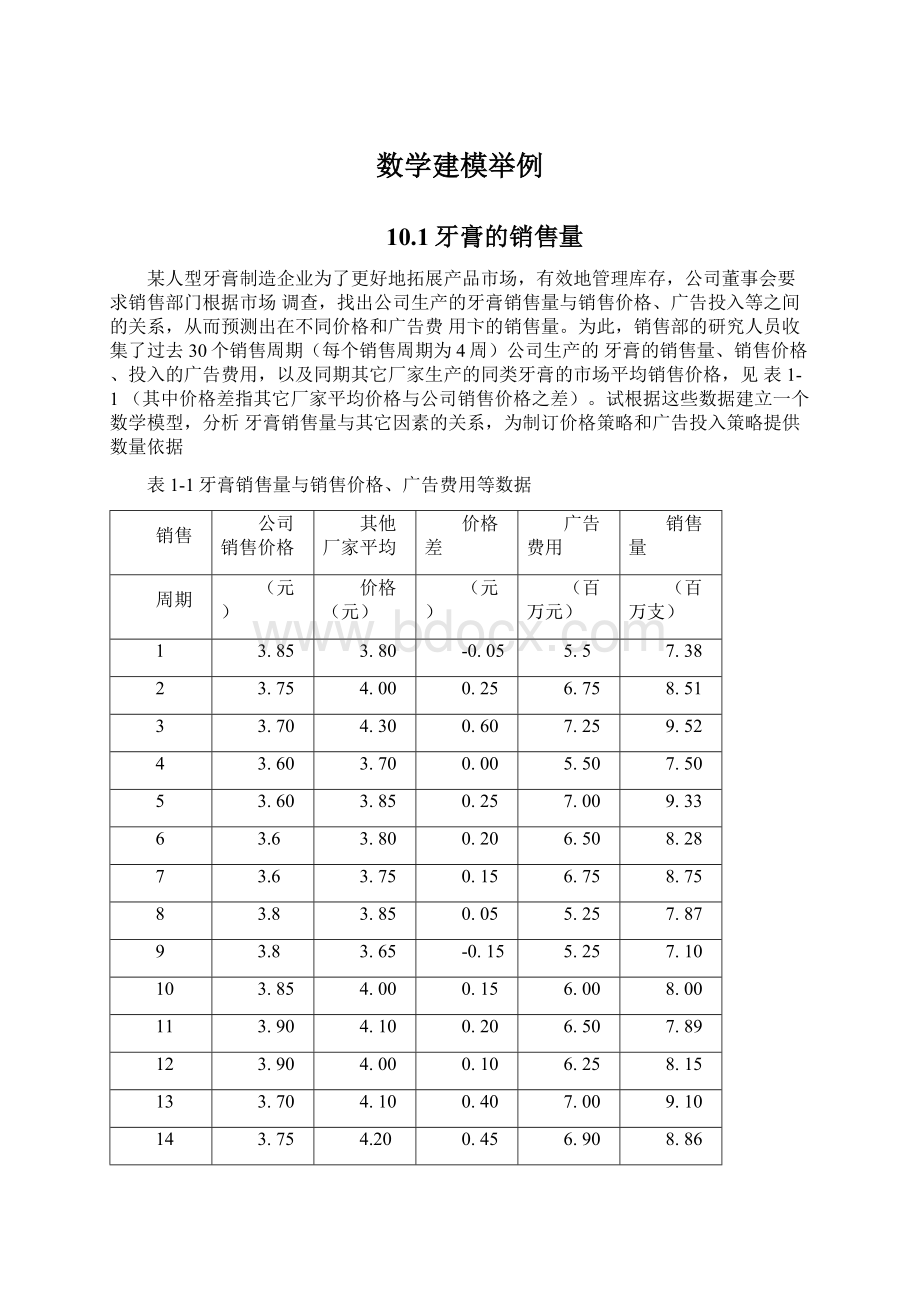

为此,销售部的研究人员收集了过去30个销售周期(每个销售周期为4周)公司生产的牙膏的销售量、销售价格、投入的广告费用,以及同期其它厂家生产的同类牙膏的市场平均销售价格,见表1-1(其中价格差指其它厂家平均价格与公司销售价格之差)。

试根据这些数据建立一个数学模型,分析牙膏销售量与其它因素的关系,为制订价格策略和广告投入策略提供数量依据

表1-1牙膏销售量与销售价格、广告费用等数据

销售

公司销售价格

其他厂家平均

价格差

广告费用

销售量

周期

(元)

价格(元)

(元)

(百万元)

(百万支)

1

3.85

3.80

-0.05

5.5

7.38

2

3.75

4.00

0.25

6.75

8.51

3

3.70

4.30

0.60

7.25

9.52

4

3.60

3.70

0.00

5.50

7.50

5

3.60

3.85

0.25

7.00

9.33

6

3.6

3.80

0.20

6.50

8.28

7

3.6

3.75

0.15

6.75

8.75

8

3.8

3.85

0.05

5.25

7.87

9

3.8

3.65

-0.15

5.25

7.10

10

3.85

4.00

0.15

6.00

8.00

11

3.90

4.10

0.20

6.50

7.89

12

3.90

4.00

0.10

6.25

8.15

13

3.70

4.10

0.40

7.00

9.10

14

3.75

4.20

0.45

6.90

8.86

15

3.75

4.10

0.35

6.80

8.90

16

3.80

4.10

0.30

6.80

8.87

17

3.70

4.20

0.50

7.10

9.26

18

3.80

4.30

0.50

7.00

9.00

19

3.70

4.10

0.40

6.80

8.75

20

3.80

3.75

-0.05

6.50

7.95

21

3.80

3.75

-0.05

6.25

7.65

22

3.75

3.65

-0.10

6.00

7.27

23

3.70

3.90

0.20

6.50

8.00

24

3.55

3.65

0.10

7.00

8.50

25

3.60

4.10

0.50

6.80

8.75

26

3.70

4.25

0.60

6.80

9.21

27

3.75

3.65

-0.05

6.50

8.27

28

3.75

3.75

0.00

5.75

7.67

29

3.80

3.85

0.05

5.80

7.93

30

3.70

4.25

0.55

6.80

9.26

问题重述

根据过去30个销售周期(每个销售周期为4周)公司生产的牙膏的销售量、销售价格、投入的广告费用,以及同期其它厂家生产的同类牙膏的市场平均销售价格,见表14。

根据这些数据建立一个数学模型,分析牙膏销售量与其它因素的关系,为制订价格策略和广告投入策略提供数量依据

二、问题分析

由于牙膏是生活必需品,对人多属顾客来说,在购买同类产品的牙膏是更多地会在意不同品牌之间的价格差异,而不是它们的价格本身。

因此,在研究各个因素对销量的影响时,用价格差代替公司销售价格和其他厂家平均价格更为合适。

1.画出牙膏销售量与价格差,公司投入的广告费用的散点图

2.由散点图确定两个函数模型,再由这两个函数模型解出回归模型

3.对模型进行改进,添加新的条件确定更好的回归模型系数,得到新的回归模型

4.

对模型进一步改进,确定最终的模型

牙膏销售量为y,其他厂家平均价格和公司销售价格之差(价格差)为xl,公司投入的广告费用为x2,其他厂家平均价格和公司销售价格分别为x3和x4,xl=x3-x4o基于上面的分析,我们仅利用lx和2x来建立y的预测模型。

五.模型的建立和求解

1.基本模型

利用表1-1的数据用matlab作出y与xl的散点图(图1-1),y与x2的散点图(图1-2)代码如下:

xl=[-0.050.250.600.250.20.150.05-0.150.150.20.10.40.450.350.30.50.50.4-0.05-0.05-0.10.20.10.50.6-0.0500.050.55);

x2=[5.56.757.255.576.56.755.255.2566.56.2576.96.86.87.176.86.56.2566.576.86.86.55.755.86.8];

y=[7.388.519.527.59.338.288.757.877.187.898.159.18.868.98.879.2698.757.957.65

7.2788.58.759.218.277.677.939.26];

Al=polyfit(xlzy,l);

yyl=polyval(Al,xl);

A2=polyfit(x2/y,2);

x5=5:

0.05:

7.25;

yy2=polyvaI(A2zx5);

subplot(l/2,l);plot(xl/y;o,,xl,yyl);

title('图ly对xl的散点图');

subplot(l/2,2);plot(x2/y;o,/x5,yy2);

title('图2y对x2的散点图');

图(1-1)与图(1-2)

从图1可以发现,随着lx的增加,y的值有比较明显的线性增长趋势,图中的直线是用线性模型:

y=0°+0內+£

(1)

拟合的(其中£是随机误差)。

而在图2中,当x2增大时,y有向上弯曲增加的趋势,图中的曲线是用二次函数模型:

y=/74-+P2x^+£-

(2)

综合上面的分析,结合模型

(1)和

(2)建立如下的回归模型:

y=0。

+卩並+P2x2++g(3)

(3)式右端的xl和x2称为回归变量(自变量),0。

+0內+0人+03可是给定价格差xl,广告费用x2时,牙膏销售量y的平均值,其中的参数0。

几,02,03称为回归系数,由表1-1的数据估计,影响y的其他因素作用都包含在随机误差£中。

如果模型选择合适,£应该大致服从值为0的正态分布。

2.模型求解

在刚刚运行的代码后面,继续使用regressI具求解,代码为:

x6=[ones(30zl)xl'x2'(x2.A2)'];

[b,bint,r,rint,stats]=regress(y:

x6,0.05)

运行结果如图(1-3)

得到模型(3)的回归系数估计值及其置信区间(置信水平a=0.05)、检验统计量用,F,p,S’得结果见表1-2

参数

参数估计值

参数置信区间

0。

17.3244

[5.7282,28.9206

A

1.3070

[0.6829,1.9311]

A

-3.6956

E-7.4989,0.1077]

A

0.3486

[0.0379,0.6594]

F二0.9054F=82.9409p<0.0001s-0.0490

表「2模型(3)计算结果

»x1=(-0.060.260.600.250.20.1$0.05-0.150.IS0.20.10.40.450.350.30.50.60.4-605-605-0.10.20.I0.S0.8-0.6500.050.5SJX2=[%56•為7.205.576・D0.755.255.35%G50.257G.90.56.87.I70.80.50.256fl.570.5乩80.55.755.881:

尸(T-38&519・527.59.338.288.T57.377.187.8$8.159.1&$6&98.8:

9.2698.757.$57.657.2T88.58.T59.21&277.6:

:

・939・26】:

Al=polyfit(xLy,I)

yyl=polyv81'Abxl>

A2=polyfitxS=5:

0.C6:

7.26:

yy2=polyvaliA2,xB).

subplot<1j2,1):

plottitleCffily?

Jx】的)-

flubpLot<1,2,2).plot(x2,y,*o',y>*2).

UtleCffl2y5Qx2的殓白田,);

»x6=[4nes(30.1)xlzxZrim,2i2itfi]=rw^rcaB

17.3244

L.3070

-3.8268

0.3486

burt-

6.72S228.d20«

0.6829】・93】l

-7.:

9390.10T7

0.03790.«S94

图(1-3)

3.结果分析

表1-2显示,K2=0.9054指因变量y(销售量)的90.54%可由模型决定,F值远远超过F检验的临界值,P远小于a,因而模型(3)整体来看是可用的

表1-2的回归系数中%的置信区间包含零点,表示回归变量X:

(对因变量y的影响)是不太显著的,但由于X’是显著的,我们仍将X’留在模型中

4.销售量预测

将回归系数的估计值带入模型(3),即可预测公司未来某个销售周期牙膏的销售量y,预测值记为j,得到模型(3)的预测方程:

AAAA

尸0。

+0曲+0应+03帘(4)

人

只需要知道该销售周期的价格差xl和投入的广告费用x2,就可以计算预测值y。

5.模型改进

模型(3)中回归变量xl和x2对因变量y的影响是相互独立的,即牙膏销售量y的均值与广告费用

X2的二次关系由回归系数伙和03确定,而不依赖于价格差X1,同样的,y的均值与X1的线性关系由回归系数几确定,而不依赖于x2°根据直觉和经验可以猜想,xl和x2之间的交互作用会对y有影响,不妨简单地用xl,x2的乘积代表它们的相互作用,于是将模型(3)增加一项,得到:

y=/?

o+(3^+P2x2++(34xyx2+s(5)

在这个模型中,y的均值与2X的二次关系为(02+0A)壬+03乳『,由系数确

定,并依赖于价格差XI。

在上述运行程序后继续输入代码:

x7=[ones(30,l)xl1x2*(x2.A2)*(xl.*x2)'];

[b,bint/r/rint/stats]=regress(y,/x7/0.05);b,bint,stats

结果见图(1-4)

»k?

=[ones(30,1)xTx2*(x2•⑵'仗1・凉2)']:

[b,bint,r.rint.stats]=regressl.y‘,xT,0.05):

b)bin*t)stats

b=

29.1133

11.1342

-7.6080

0.6712

-1.4777

图(1-4)

计算结果即为表1-3

参数

参数估计值

参数置信区间

0。

29.1133

[13.7013,44.5252]

A

11.1342

[1.9778,20.2906]

A

-7.6080

[-12.6932,-2.5228]

A

0.6712

[0.2538,1.0887]

A

-1.4777

[-2.8518,-0.1037]

RZ=0.9209F=72.7771P<0.0001=0.0426

表1-3模型(5)计算结果

表3与表2的结果相比,,有所提高,说明模型(5)比模型(3)有所进步。

并且,所有参数的置信区间,特别是XI,X2的交互作用项X1X2的系数Q的置信区间不包含零点,所以有理由相信模型(5)比模型(3)更符合实际。

在保持广告费用x2=6.5百万元不变的条件下,分别对模型(3)和(5)中牙膏销售量的均值与价格差xl的关系作图,见图1-5和图1-6,代码为:

yy3=17.3244+1.307*xl+(-3.6956)*6.5+0.3486*6.5*6.5;

plot(xl,yy3);

gridon

figure

(2)

yy4=29.1133+11.1342*xl+(-7.608*6.5)+0.6712*6.5*6.5+(-1.4777)*6.5*xl;

plot(xl,yy4);

gridon

图1-5

图1-6

在保持价格差xl=0.2元不变的条件卞,分别对模型(3)和(5)中牙膏销售量的均值&与广告费用X2

的关系作图,见图1-7和图代码如下:

figure⑶

yy5=17.3244+1.307*0.2+(-3.6956)*x2+0.3486*x2.*x2;

bb=polyfit(x2,yy5,2);

xx5=5.25:

0.05:

7.25;

yy51=polyval(bb/xx5);

plot(xx5,yy51);

gridon;

figure(4)

yy6=29.1133+11.1342*0.2+(-7.608*x2)+0.6712*x2.*x2+(-1.4777)*x2*0.2;

bb=polyfit(x2,yy6,2);

xx6=5.25:

0.05:

7.25;

yy61=polyval(bb,xx6);

plot(xx6,yy61);

gridon;

图1-7

图1-8

6.模型的进一步改进

完全二次多项式模型:

与lx和2x的完全二次多项式模型

y=+P2x2+P5xYx2+P4x^+P5x^+£(6)

相比,模型(5)只少xf项,我们不妨增加这一项,建立模型(10)。

这样做的好处之一是

MATLAB统计工具箱有直接的命令rstool求解,并且以交互式画面给出y的估计值;和预测空间。

代码为:

x=[xl,x2'];

rstoolfx^'/quadratic')

结果为图1-9

图1-9

点击Export,可以得到模型(6)的回归系数估计值为

AAAAAAA

P=(队化,A)=(32.0984,14.7436,-8.6367,-2.103&1.1074Q7594)

所以回归模型为:

Y=32.0984+14.7436*xl-8.6367*x2-2.1038*xl*x2+1.1074V+0.7594X/

10.2软件开发人员的薪金

一家技术公司人事部门欲建立模型研究薪金与资历、管理责任、教育程度的关系,分析人事策略的合理性,作为新聘用人员薪金的参考。

为此,研究人员收集了46名软件开发人员的档案资料,如表2-1,其中资历一列指从事专业工作的年数,管理一列中1表示管理人员,0表示非管理人员,教育一列中1表示中学程度,2表示大学程度,3表示更高程度(研究生)

表2-1软件开发人员的薪金与资历、管理责任、教育程度的关系

编号

薪金

资历

管理

教育

01

13876

1

1

1

02

11608

1

0

3

03

18701

1

1

3

04

11283

1

0

2

05

11767

1

0

3

06

20872

2

1

2

07

11772

2

0

2

08

10535

2

0

1

09

12195

2

0

3

10

12313

3

0

2

11

14975

3

1

1

12

21371

3

1

2

13

19800

3

1

3

14

11417

4

0

1

15

20263

4

1

3

16

13231

4

0

3

17

12884

4

0

2

18

13245

5

0

2

19

13677

5

0

3

20

15965

5

1

1

21

12366

6

0

1

22

21352

6

1

3

23

13839

6

0

2

24

22884

6

1

2

25

16978

7

1

1

26

14803

8

0

2

27

17404

8

1

1

28

22184

8

1

3

29

13548

8

0

1

30

14467

10

0

1

31

15942

10

0

2

32

23174

10

1

3

33

23780

10

1

2

34

25410

11

1

2

35

14861

11

0

1

36

16882

12

0

2

37

24170

12

1

3

38

15990

13

0

1

39

26330

13

1

2

40

17949

14

0

2

41

25685

15

1

3

42

27837

16

1

2

43

18838

16

0

2

44

17483

16

0

1

45

19207

17

0

2

46

19364

20

0

1

问题重述

研究人员收集了46名软件开发人员的档案资料,以这资料建立模型研究薪金与资历、管理责任、教育程度的关系,分析人事策略的合理性,作为新聘用人员薪金的参考

二.问题分析

按照常识,薪金自然随着资历(年)的增长而增加,管理人员的薪金应高于非管理人员,教育程度越高薪金也越高

1.建立薪金与资历,管理责任,教育程度之间的多元线性回归模型

2.利用matlab的统计工具箱计算回归系数及置信区间

3.在上述模型中增加管理与教育的交互项,建立新的回归模型

4.

利用matlab的统计工具箱计算回归系数及置信区间并与上面结果比较得出结论

对于问题,在符合题意并且与实际情况较吻合的情况下,薪金记作y,资历(年)记作xl,为了表示是否非管理人员,定义=管理竺,为了表示3种教育程度,定义x3=(气芝,x4=F聋,

10,其它lo,其它lo,其它

这样,中学用x3=l,x4=0来表示,人学用x3=0,x4=l表示,研究生则用x3=0,x4=0表示。

五.模型的建立与求解

1.基本模型

根据假设,薪金y与资历xl,管理贵任x2,教育程度x3,x4之间的多元线性回归方程为:

y=a0+alxl+a2x2+a3x3+a4x4+£(】)

2.模型求解

直接利用matlab统计工具箱中的命令regress求解回归系数估计值及其置信区间(置信水平a=0.05).检验统计量R',F,p,S2,代码为:

xl=[l11112222333344445556666788881010101011111212131314151616161720

r;

x2=[l01001000011101000010101101100011100101011000O]1;

x3=[l00000010010010000011000101011000010010000010I]1;

x4=[000101100101000011000011010000101101001101101O]1;

y=[13876116081870111283117672087211772105351219512313149752137119800114172026313231128841324513677159651236621352138392288416978148031740422184135481446715942231742378025410148611688224170159902633017949256852783718838174831920719346]*;

x0=ones(46,l);x=[xOxlx2x3x4];

[b/bint/r/rint,stats]=regress(y,x/0.05);

x0=ones(46,l);x=[xOxlx2x3x4];[bbintjjint/stats]=regress(y,x/0.05);b=vpa(b,8)

bint=vpa(bint,8)

stats=vpa(stats,8)

结果如图2-1

b=

11032.734

546.12765

6882.5329

-2994.1783

147.73798

bint=

图(2・1)

即模型

(1)的计算结果是表2・2

参数

参数估计值

参数置信区间

aO

11032

[10258卫807]

al

546

[484,608]

a2

6883

[6248,7517]

a3

-2994

[-3826,-2162]

a4

148

[-636,931]

=0.957F=226p<0.0001s2=1.057*10A6

表2・2模型

(1)计算结果

3・结果分析

从表2-2知,=0.975,即因变量(薪金)的95.7%可由模型确定,F值远远超过F的检验的临界值,p远小于因而模型

(1)从整体来看是可用的。

比如,利用模型可以估计(或预测)一个大学毕业,有2年资历,费管理人员的薪金为:

yl=a0+al*xl+a2*x2+a3*x3+a4*x4+£=12272

模型中各个回归系数的含义可初步解释如下:

xl的系数为546,说明资历增加1年薪金增长546;X2的系数为6883,说明管理人员薪金多6883;x3的系数为-2994,说明中学程度薪金比更高的少2994;x4的系数为148,说明人学程度薪金比更高的多148,但是应该注意到a4置信区间包含零点,说明这个系数的

升级会员

升级会员