生物仿制药行业分析报告.docx

《生物仿制药行业分析报告.docx》由会员分享,可在线阅读,更多相关《生物仿制药行业分析报告.docx(41页珍藏版)》请在冰豆网上搜索。

生物仿制药行业分析报告

生物仿制药行业分析报告

一、生物药概述

生物药通常是指利用生物技术如基因重组技术、细胞工程、抗体工程等技术所生产的药物。

生物药按性质分为重组蛋白和多肽类、单抗、疫苗、血液制品、基因治疗药物、细胞治疗药物等几大类。

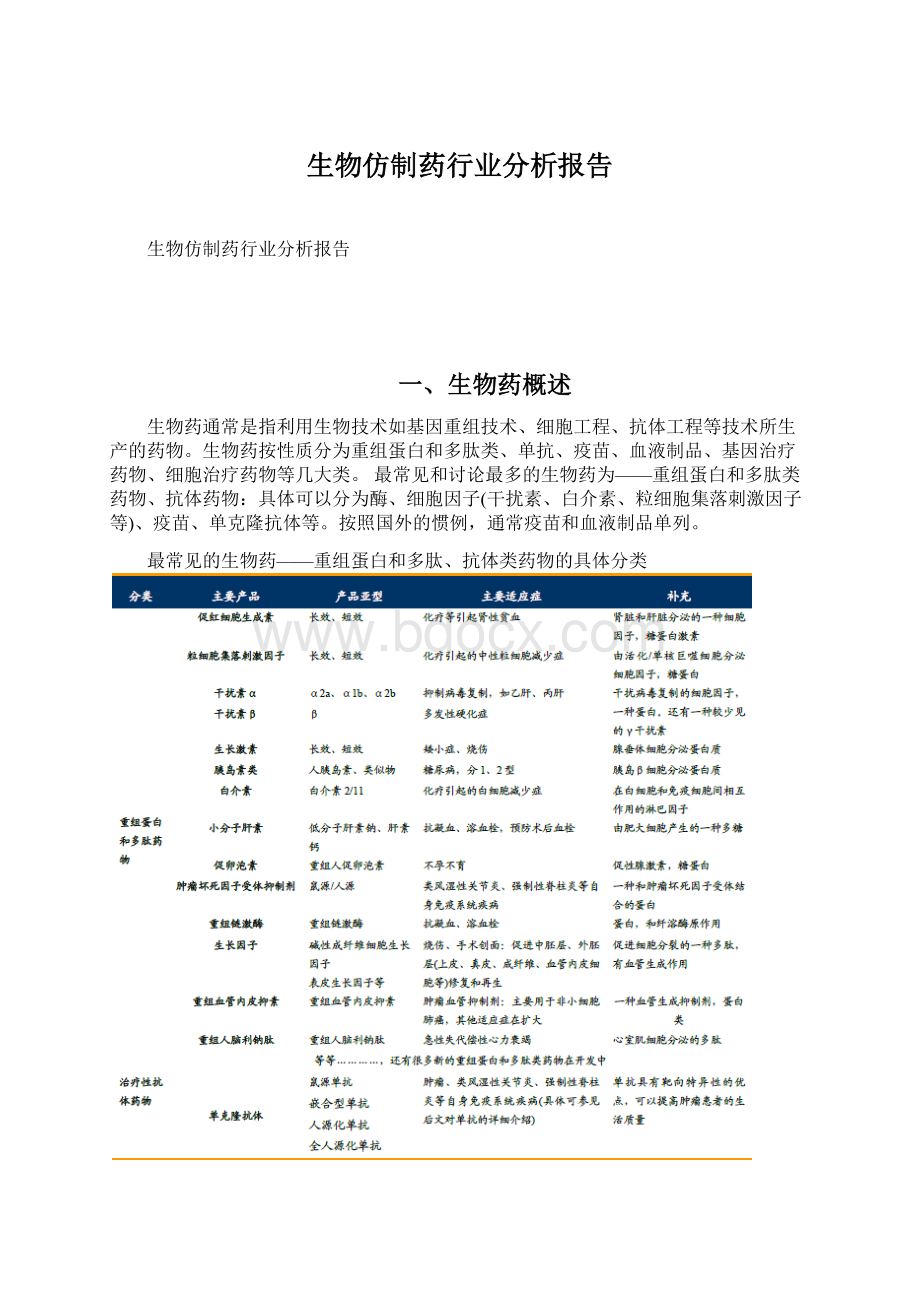

最常见和讨论最多的生物药为——重组蛋白和多肽类药物、抗体药物:

具体可以分为酶、细胞因子(干扰素、白介素、粒细胞集落刺激因子等)、疫苗、单克隆抗体等。

按照国外的惯例,通常疫苗和血液制品单列。

最常见的生物药——重组蛋白和多肽、抗体类药物的具体分类

注:

多肽类药物分为化学合成和生物表达两类,严格来说生物表达的多肽药物才属于生物药和生物仿制药范畴。

然而随着多肽药物固相合成技术的不断提高,近年来出现了不少新的化学合成的多肽药物。

他们既有生物药的属性,又受化学药的管制。

二、生物药行业发展状况

总体上,生物药增速快于整体行业,占比呈上升趋势;重磅炸弹频出,是潜力领域。

1、在全球和中国市场,生物药都显示出大幅超过行业的快速增长

国内外生物技术药物都是药品发展中的亮点,抗体药物是生物药中的亮点——生物技术药物增速持续快于药品行业整体增速,占比持续提高,抗体药物在生物技术药物中的占比快速提高:

(1)全球市场

2011年全球药品销售额9420亿美元,同比增长7.66%,其中生物技术药物市场规模达到1129亿美元,同比增长15%,增速快于药品整体行业;生物技术药物占整体药品销售总额11.99%,占比进一步提高。

2003-2011年占比由6.88%,持续不断提高至11.99%。

(2)中国市场

2011年中国制药工业收入14522亿元,同比增长29.37%,其中生物制品收入1515亿元,同比增长26.73%,生物制品占制药工业收入10.44%,1999至2011年,占比由5.58%提高至10.44%,持续不断提升。

(3)抗体药物是生物技术药物中的亮点

单克隆抗体药物自1997年以来开始发展,2000年以后快速发展,2011年全球生物技术药物中抗体药物528亿美元,占比提升到46.8%的最高水平(1997年占比2.5%)。

全球抗体药物经历过快速的发展,达到一定的规模。

中国抗体药物进口和国产的数量均有限,是待开发或者说正在被开发的巨大潜力领域。

2、生物药占据全球20大畅销药物中多个席位,其中单抗药物是亮点

2011年全球前20大畅销药物中,生物药依然占据7席,数量和2010年相同,然而排位有所提前。

2011年前10大畅销药物中生物药已然占据5席,2010年仅3席。

前20中,7个生物药的分类为5个单抗、1个TNF-α融合蛋白、1个胰岛素类似物。

生物药排名提前除自身销售增长外,还有埃索美拉唑、依诺肝素专利到期排位下降。

据EvaluatePharm预测,2012年销售前10的药品中,生物药将占据7席,即目前前20中的生物药将全部进入前10位,主要还是单抗药物为主。

3、单抗药物和长效蛋白药物是生物药中的发展趋势

(1)单抗药物受市场认可度高,上市后即成为生物药的主要方向

单抗药物以其治疗的靶向性、耐受性,提高患者生存质量同时延长生命,上市后获得市场认可,重磅炸弹频出。

2011年全球药品市场约11400亿美元,其中生物药占12%约1129亿美元,单抗药物(包括融合蛋白)占据生物药的46.8%约500亿美元。

单抗药物上市后放量快,放量最快的为贝伐珠单抗,上市1年后即超过10亿美元成为重磅炸弹药物;平均约4-5年成为重磅炸弹。

单抗药物治疗领域集中在肿瘤和类风湿性关节炎等自身免疫系统疾病。

2011年全球单抗药物市场528亿美元,其中前7个产品441亿美元,占比83.5%,按领域分其中自身免疫系统疾病233亿美元,占比44%,肿瘤207.8亿美元,占比39.4%。

据南方所数据全球抗肿瘤药物市场2010年560亿美元,2011年约600亿美元,其中可以统计到的前4大抗肿瘤单抗销售额207.8亿美元,抗肿瘤药物中,单抗占比超过35%。

(2)长效重组蛋白药物显示出对普通重组蛋白药物很好的替代性

重组蛋白药物主要为EPO促红细胞生成素、GCSF粒细胞集落刺激因子、干扰素、生长激素、胰岛素等。

蛋白药物最大的优点是水解代谢产物为氨基酸,不会产生毒性;缺点是均为注射剂型,各种蛋白水解酶体内本身存在,因此半衰期短,给药次数多病人打针太多,皮下容易结节。

长效重组蛋白药物主要解决了给药次数太多的问题,上市后显示出较好的替代性。

最著名的是安进公司的长效EPO和长效GCSF,上市后均显示出对普通药物很好的替代和放量。

三、国外生物仿制药是蓝海领域,机会较大

1、生物仿制药两大特点“降价少、放量快”具有吸引力

降价比化学仿制药少、放量比专利药快,生物仿制药具有比原研药更快的审批,比化学仿制药更强的盈利能力,因此更具吸引力

(1)生物仿制药比化学仿制药降价少、利润率高

生物仿制药研发壁垒高、进入者少,因此价格下降少,利润率高。

生物仿制药通常研发需要8-10年,比化学仿制药3-5年要长的多,堪比化学原研药;研发费用通常需要1-2亿美元,远高于化学仿制药的100-500万美元;因此进入者少通常只有2-5个,而化学仿制药通常会大于10个;上市后,生物仿制药价格下降在10-30%,远低于化学药的25%-80%的下降。

山德士依诺肝素生物仿制药上市2年多,价格只下降到原研药的70%,占领约50%的市场;EPO、GCSF等生物仿制药在欧洲3年平均价格下降到70%。

而氨氯地平化学仿制药上市后12个月,价格下降到原研药40%,取得不到40%的市场;35个月,价格下降到约10%,取得不到60%的市场。

(2)生物仿制药比专利药放量速度快

生物仿制药有原研药的市场教育在先,放量一般比专利药快很多。

山德士依诺肝素生物仿制药上市后半年销售额超过5亿美元,第一个完整年度2011年有望超过10亿美元,通常重磅炸弹专利药放量到10亿美元也需要几年的时间。

生物仿制药的放量速度是一般专利药所不能企及的。

山德士依诺肝素仿制药显示快速的放量:

前两个季度收入4.62亿美元,2011年上半年收入5.31亿美元,2011年达到10亿美元。

2011年9月FDA批准Amphastar公司的依诺肝素仿制药上市,2012年2月该产品上市,2012年该产品竞争加剧。

(3)生物仿制药形成两大特点的内在原因:

比化学药结构复杂,审批严格

化学仿制药是原研药的复制物:

分子量小,两者一模一样;

生物仿制药只是原研药的类似物,无法一样:

生物药通常都是多肽、蛋白类等,分子量大、结构复杂,无法一模一样,只能是相似产物,所以叫biosimilars。

生物仿制药审批更加严格,除生物等效性试验外,生物仿制药通常还需要经过临床1期和3期试验,所需花费时间和费用都更多:

欧盟于2006年陆续出台生物仿制药简略申请法案,及详细的指导原则;

美国《生物制品价格竞争和创新法案(BPCIA)》法规尚在国会讨论;

其他市场如日本、加拿大、韩国等在09年后参考欧盟法案制定相应法案。

我国目前还没有简略申请的步骤,生物药均按照新药申报。

2、生物药市场基础决定生物仿制药具有很大空间:

专利到期带来市场机会

生物专利药2011年后即将大量到期,给生物仿制药的发展带来巨大的市场空间:

据RevaPharma预测,至2015年将有640亿美元生物专利药到期,是约2009年的4倍,年复合增长率达25.3%,同期生物专利药的年复合增长率约10%。

专利到期将带来生物仿制药的市场规模急剧扩大,据预测全球生物仿制药市场2020年有望达到200多亿美元,未来10年复合增长率有望达到56%:

据RevaPharma预测全球生物仿制药市场将从2010年的2.23亿美元,增长至2015年的100亿美元,2020年增长至200多亿美元,有望达到10年90倍的增长,未来10年复合增长率有望达到56%。

Datamonitor就目前6大类主要生物药物对7大主要市场(美、日、德、法、英、意、西)生物仿制药市场规模进行了预测,到2014年,7大市场市场规模将达到21.1亿美元,是10年的8.8倍:

该预测仅包括目前6大类重组蛋白药物促红素、粒细胞击落刺激因子、干扰素、生长激素、胰岛素,没有包含单抗,若加上对单抗药物的预测,2014年后,生物仿制药市场规模将更快速的增长。

整理主要生物药物专利到期时间,我们发现2013-2020年将是生物仿制药发展的黄金阶段:

其中生长激素、促红细胞生成素、粒细胞击落刺激因子在欧洲已经到期,已有仿制药获批;干扰素、胰岛素即将到期,已有多家企业申报;肿瘤坏死因子受体抑制剂和单抗类抗肿瘤药物也有多家企业正在临床前或临床研究。

生物制药发展的空间还很大,随着专利到期,仿制药发展的空间更大:

全球生物制药将保持年复合增长10%-12%左右的快速增长,生物制药占全球药品销售额的比重逐年上升:

据IMS预测,2011-2014年全球药品市场规模的将保持年复合增长率6.5%左右的快速增长;生物制药的增长速度要远高于行业整体,年复合增长率约10%-12%;

3、各国生物仿制药政策正在制定为生物仿制药的投资带来可操作性

(1)各国生物仿制药审批政策逐渐明朗,将推动行业的快速发展

欧盟——对生物仿制药简略申请政策最健全:

已经于2005年出台《生物仿制药指导原则》,06-10年逐步出台了9个细分领域的指导原则;

日本、韩国、加拿大、WHO等国家和组织跟进:

这些国家和地区随后仿照欧洲出台了相应的生物仿制药申请指导原则。

美国——2012年2月9日FDA公布美国版审批通道的征求意见稿:

要求生物仿制药企业提供结构/功能特征、药代动力、免疫学数据、动物实验数据等。

若这些数据不能充分证明仿制药和被仿制药生物等价(bioequivalence),则仿制药还须进行临床试验,这将增加生物仿制药成本。

此前FDA针对个别申请者制定特殊审批要求,因此审批决策非常慢,目前仅批准了2个生物仿制药。

印度——法案讨论中,可能比欧盟法案简易:

印度将根据美国《药品价格竞争与专利期补偿法(Hatch-Waxman)》法案,参考欧盟法案来制定。

中国——SFDA药监局已经开始讨论中,可能会参考美国和欧洲的法案;目前生物制品按照新药申请程序注册。

其他很多国家跟随欧盟生物仿制药指导原则的步伐,也相继出台了生物仿制药审批指导原则类似的法律法规。

随政策的明朗,各国批准生物仿制药数量将增多:

目前还很少,欧盟已获批的生物仿制药仅16个,美国仅2个。

(2)节约卫生费用的需求使得政府将大力支持生物仿制药的使用

美国、欧盟、日本等发达国家医疗卫生费用高昂,生物药物治疗费用通常更高,因此生物仿制药的发展将有助于缩减费用开支,同时医疗效果不减。

各国政府均有动力像推动化学仿制药的使用一样推行生物仿制药。

生物仿制药价格通常比原研药低20-30%,但用药总金额大,因此节约费用不少:

通常生物仿制药价格下降比传统化学仿制药要少下降20-30%,而化学仿制药价格可以下降到25%-80%,30%的价格下降比80%的价格下降少很多,看似没有吸引力。

然而生物药物很多用于癌症治疗,年用药金额甚至可达数十万美元,30%的价格下降仍然可以节约不少费用,比年用药金额1000元,价格下降即使达80%也来得多。

4、国外生物仿制药是蓝海领域,未来发展有望全面开花

由于政策还未全面放开,美国及欧洲等规范市场生物药物还以原研药占主导,市场份额超过90%,生物仿制药(biosimilars)的市场才刚刚开始。

(1)国外的生物药代表企业均给投资者带来过或正在带来很大的收益

典型两家企业安进—重组蛋白药物;基因泰克—单抗

国外的生物药发展有两大趋势:

1)长效重组药物替代普通重组药物;2)单抗药物开辟新天地,代表企业均给投资者带来过或正在带来很大的收益:

早期的重组蛋白药物逐步被长效药物所替代,代表企业为安进公司;单抗药物和TNF-α受体融合蛋白正在开启生物药的一片新领域,代表企业为基因泰克(已被罗氏收购)。

70年代,是生物技术药物的萌芽阶段:

1973年,限制性内切酶和连接酶第一次完成了DNA切割和链接,基因重组技术从此拉开序幕;1978年基因重组人胰岛素第一次在大肠杆菌中表达成功;

80-90年代,是重组蛋白药物的快速发展阶段,单抗药物的起步阶段:

1982年,FDA批准了第一个基因重组生物药胰岛素(Humulin),拉开了生物制药发展的序幕;之后干扰素上市、促红细胞生成素上市、t-PA上市等一系列的重组蛋白药物上市;同时1984年出现了嵌合抗体技术为单抗药物的发展奠定了基础,1986年第一个单抗药物上市,1997年第一个治疗肿瘤的单抗利妥昔单抗(Rituxan,美罗华)上市,单抗药物的发展从此迈入一个新阶段,97-98年FDA共批准了7个单抗和1个TNF-α受体抑制蛋白;

2000年代,单抗药物迈入快速发展的步伐,重组蛋白药物进入长效产品升级时代:

2001-2010年,10年间FDA共批准了20个单抗药物,2010年全球销售排名前10位的药物中,有5个是单抗药物;2010年单抗药物的全球销售金额达到了440亿美元,可见其发展势头之猛。

而重组蛋白药物的厂商在该类药物面临专利到期且增长平稳后,推出了长效升级药物,比如长效促红素、长效粒细胞集落刺激因子、长效胰岛素等。

2011年的时代到来,未来将如何?

单抗药物热情不减,有望继续蓬勃发展;基因治疗、细胞治疗是否会开启生物制药发展的新时代?

”我们密切关注,拭目以待:

单抗药物以其靶向性的特点——直接针对病灶且对自身细胞伤害小的优势在肿瘤治疗、自身免疫系统疾病等疑难杂症的治疗中,显示出了更好的治疗效果和提高患者生活质量的优势。

无论大型跨国药企还是小型生物研发型企业都对该领域保持了非常高的热情。

单抗药物的快速发展有望继续。

2004年我国第一个基因治疗药物P53,FDA对于基因治疗药物审批非常谨慎刚刚批准第一个上市产品;2010年FDA批准了前列腺癌治疗性疫苗Provenge实则是细胞治疗的开始,未来基因治疗和细胞治疗这两大生物技术是否会快速发展,成为新的发展领域。

我们仍需等待……

(1)国外生物药代表企业之一——安进

特点是重组蛋白药物的领先者,长效重组药物替代普通重组药物,促红细胞生成素EPO、长效EPO、粒细胞集落刺激因子GCSF、长效GCSF成为其当家品种,销售收入。

安进1991-2010年21年间,实现收入21倍,净利润46倍的增长;市值由91年11亿增长至11年506亿,最高达1047亿美元。

同时1985-2011年,26年间股价出现230倍增长,最高356倍增长的优异表现:

89年上市了全球首个促红细胞生成素,99年上市了首个粒细胞集落刺激因子;凭借这两个重磅炸弹,安进在90年代表现出了非常好的成长性。

随后公司在98年推出长效促红细胞生成素,02年推出了长效粒细胞集落刺激因子;2001年获得了TNF-α受体抑制剂。

依靠着为数不多的重磅炸弹生物药,安进在二级市场也表现出强劲的增长力,实现了最高356倍的增长,成了美国前几大市值的医药公司。

(2)国外生物药代表企业之二——基因泰克

已被罗氏收购,其主要品种为单抗药物,是单抗药物的鼻祖。

1997-2008年12年间,实现了收入增长了13倍,净利润增长了25倍。

由于其上市历程比较复杂,最后在二级市场交易时公司已经很成熟,二级市场表现一般,1999-2009年10年间股价实现10年5倍的增长,然而其整个一级二级市场的表现还是足以让投资者惊叹:

1976年成立后:

2年3次融资,市值从40万美元上升1100万美元;

1980年,第一次在纳斯达克挂牌上市:

上市市值3亿美元,当天上涨100%;

1999年,重新在纽交所挂牌,2009年罗氏收购其后,最后一个交易日市值超过1000亿美元。

回顾基因泰克的研发历时,可以看出其原因——基因泰克可谓是生物医药里研发实力最全面的公司:

70年代,首次研发出生长抑素、胰岛素(后转化给礼来);

80年代,研发出重组八因子、干扰素α、重组t-PA;

90年代,研发出重组人生长激素及水针,研发并推出利妥昔单抗;

00年后,推出贝伐单抗(阿瓦斯汀)和曲妥珠单抗(赫赛汀),成为唯一拥有3个重磅单抗药物的公司。

2009年罗氏以95美元价格,468亿收购其最后的44%股权,将其私有化。

两家不同类型的生物医药公司:

安进以少数看家重组蛋白药物造就了成功;基因泰克则以其单抗药物创造神奇。

这两家公司的发展是生物药从重组蛋白药物到单抗药物行业发展的缩影。

5、“长效蛋白药物”和“单抗药物”正在成为开发热点

国外生物仿制药正在研发的情况显示出:

重组蛋白药物正在快速发展,“长效蛋白药物”和“单抗药物”正在成为开发热点的全面发展局面

(1)山德士依诺肝素生物仿制药研究案例

山德士依诺肝素生物仿制药是目前最成功的案例,显示出生物仿制药的魅力:

2010年7月23日,FDA批准了山德士的依诺肝素生物仿制药的申请,同时准许该仿制药的可自由替换(substition):

这是一个可以让生物仿制药厂商为之兴奋的事情,真正意味着美国FDA向生物仿制药企业打开了大门。

而随后2010年下半年和2011年上半年山德士依诺肝素生物仿制药在美国市场的惊人表现足可以让投资者为之兴奋。

山德士的依诺肝素生物仿制药以价格下降不到30%,半年即取得了美国市场40%的市场份额,显示出极强的盈利能力:

仿制药上市后的第一个半年(2010年下半年),山德士取得了依诺肝素美国市场近40%的市场份额;第二个半年(2011年上半年)取得了近50%的市场份额。

同时根据美国的drugstore显示,原研药赛诺菲的依诺肝素价格0.4ml37.5美元,而山德士的生物仿制药价格29.2美元,价格下降22%,幅度并不大。

赛诺菲依诺肝素原研药在美国的增长时代告一段落,2010、2011年持续下降。

2012年第二个仿制药进入市场,预计后续还将下降。

FDA准许依诺肝素仿制药的可自由替换给予欧洲及其他国家示范作用,我们也由此更加坚定了生物仿制药发展空间巨大的信心。

(2)使用的可替换性限制,欧洲生物仿制药的表现差强人意,发展有望加快

①欧洲生物仿制药共获批16个远超美国的3个,获批数量多

2005年生物仿制药政策推出后,欧盟获批的生物仿制药数量逐步增加,共获批16个:

自2005年EMA颁布了《生物仿制药指导原则》,简略申请政策明朗,获批的生物仿制药数量逐步增多,共在3个领域(生长激素、促红细胞生成素、集落刺激因子)获批了16个生物仿制药。

美国2012年通过草案,生物仿制药获批较慢,仅获批3个:

2005年获批的山德士的生长激素和2010年获批的山德士的依诺肝素(Enoxaparin),2011年9月获批Amphastar公司依诺肝素(Enoxaparin)仿制药。

欧洲从2007年至今,只批准了16个生物仿制药,美国共批准了3个生物仿制药。

②可替换性受限,使得欧洲生物仿制药的市场表现远不如山德士的依诺肝素,渗透性差,这一现象有望改变

A、欧洲生物仿制药的可替换性受限导致市场表现差强人意,这一现象正在改变:

欧洲生物仿制药上市数量多,然而至09年,仿制药占比只有6.64%,渗透率不高,主要是由于欧洲各国对于生物仿制药的可替换性做了限制,很多国家的生物仿制药不可自由替换原研药,仿制药可开发的病人仅在新的病人,病人有限,难度大。

B、生物仿制药的可替换性原则正在改变,改变后,欧洲生物仿制药的市场表现可以期待

生物仿制药可替换级别分为三种:

1、Interchange(处方允许的替换):

dispensingonedruginsteadofequivalentwithprescriberagreement;必须要在处方规定下,才可使用,开发仅限新病人。

2、Substitution(自由替换):

dispensingonedruginsteadofequivalentwithoutprescriber;不需要处方规定,可自由替换通用名药。

3、Automaticsubstitution(强制替换):

localornationalobligationtosubstituteonedrugforequivalent。

政府要求有仿制药的必须替换成仿制药。

美国正在讨论的政策中生物仿制药可以自由替换原研药,山德士依诺肝素获批为可自由替换级别:

美国正在制定的《生物制品价格竞争和创新法案(BPCIA)》法案中加强了对生物仿制药可替代性的管理,允许FDA批准合格的仿制药成为可自由替换级别,只要生物仿制药厂商可以提供证据表明“该仿制产品给任何病人使用时,均具有于原研药相同的临床结果”。

欧洲的法规也正在讨论修改中:

在欧洲,目前各国家针对生物仿制药对原研药的替换做了限制,很多国家仿制药不可自由替换患者正在使用的专利药,因此仿制药的市场开发遇到一定的阻碍,仿制药只能得到新病人和短期适应症病人的市场。

未来生物仿制药的可自由替换是一个趋势,随着可替换性的增加,生物仿制药的市场规模有望大幅提升。

(3)欧洲生物仿制药价格下降也少,利润率同样堪比专利药

欧洲生物仿制药价格下降不明显,且随时间变化价格下降幅度没有越来越大的趋势。

欧洲生物仿制药企业同样表现出竞争更少,价格坚挺,可获得利润更高:

由于生物仿制药参与者有限,市场竞争并不激烈,因此价格下降不明显。

其中09年,生长激素只比原研药价格下降14%,促红素价格下降17%,粒细胞集落刺激因子价格下降最多,平均下降35%。

举例:

比较09年欧洲各主要国家粒细胞集落刺激因子专利药和仿制药的价格差异。

我们可以看到仿制药价格下降最高70%,最低只有5%,平均下降约35%。

粒细胞集落刺激因子是目前3种生物仿制药中价格下降最多的药,下降的幅度仍比化学仿制药降低70-80%的幅度要小很多。

6、各类企业参与生物仿制药开发的热情高涨

综合性仿制药企业表现突出,大型跨国药企热情高涨,纷纷推出研发计划

(1)综合类仿制药企业获批数量最多,研发和市场综合实力最突出

从获批数量上来说,综合型仿制药企业获批数量最多:

两大仿制药巨头山德士和梯瓦。

山德士在欧洲获批3个,美国现有2个均为其所拥有;梯瓦自有团队在欧洲获批1个,通过收购Rationpharm、CTArzneimittel获得了5个。

仿制药企业根据研发实力和市场能力两个指标的强弱来分类;1)、综合类的仿制药企业如山德士、梯瓦同时具有很强的研发和市场能力;2)、传统化学仿制药企业则市场能力通常要强于研发能力。

(2)跨国药企通过成立“仿制药事业部”和“并购”大力涉足生物仿制药领域

随着寻找新靶点难度加大,现有靶点开发新药难度也加大,现有专利药纷纷面临专利到期问题,而仿制药却显示出良好增长态势,大型跨国药企对仿制药尤其是生物仿制药显示出极大的开发热情。

最著名的案例即为2003年诺华整合其所有的仿制药进入山德士,山德士成为了仿制药的龙头,后又逐步成为了生物仿制药的龙头企业。

(3)印度主要生物仿制药企业积极在印度推出生物仿制药产品

同时积极准备或已经在欧洲和美国申请生物仿制药的上市:

将目前主要生物仿制药参与者按公司或者类型,从研发生产能力、关注领域和面向的市场进行了总结:

小结——生物仿制药还处于发展的萌芽阶段,布局者越来越多,将逐步迎来蓬勃发展的阶段:

1、规范市场生物仿制药目前的数量还不多,市场逐步扩大,未来的发展空

升级会员

升级会员