家庭购买商业险的一般性原则和注意事项.docx

《家庭购买商业险的一般性原则和注意事项.docx》由会员分享,可在线阅读,更多相关《家庭购买商业险的一般性原则和注意事项.docx(17页珍藏版)》请在冰豆网上搜索。

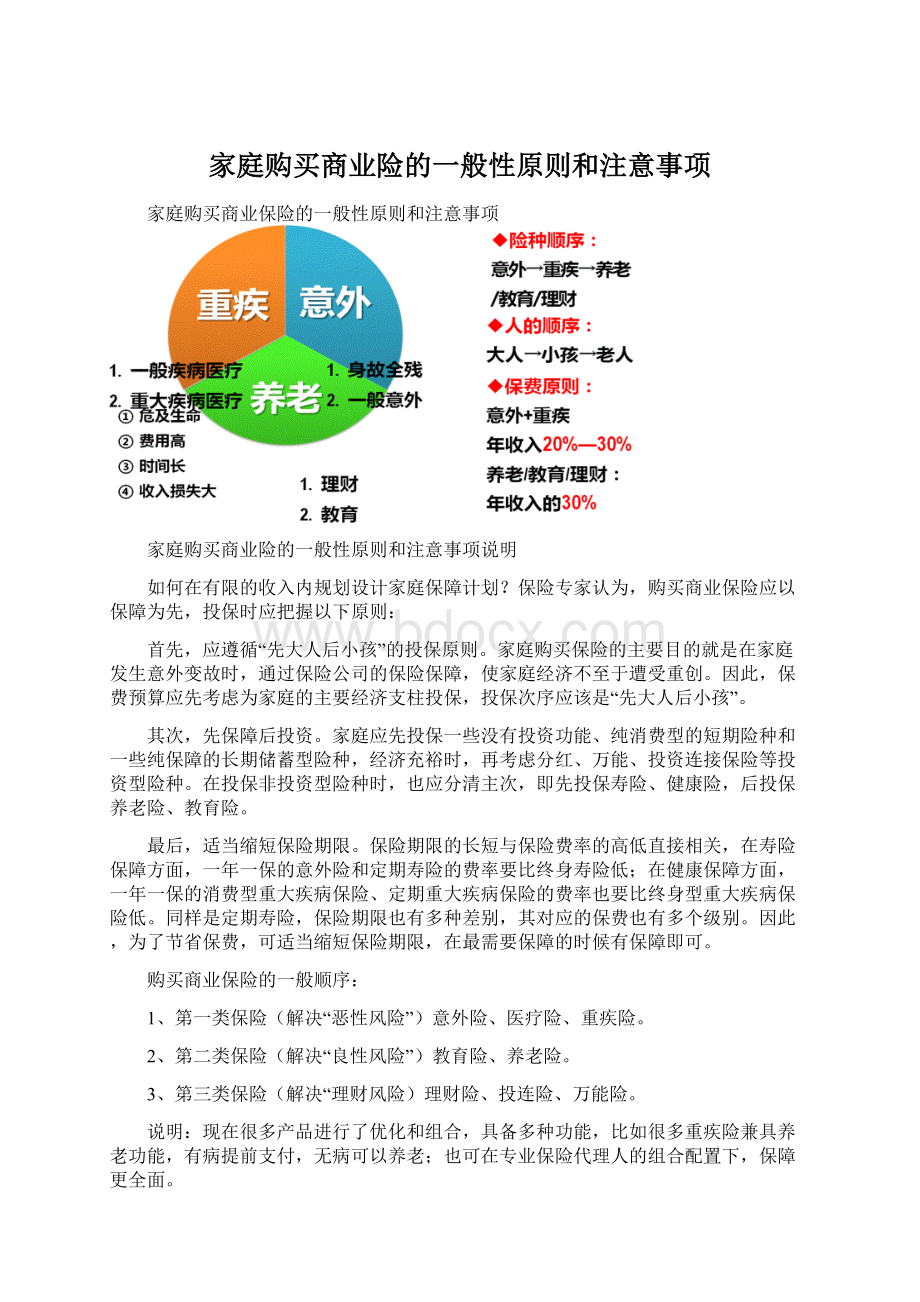

家庭购买商业险的一般性原则和注意事项

家庭购买商业保险的一般性原则和注意事项

家庭购买商业险的一般性原则和注意事项说明

如何在有限的收入内规划设计家庭保障计划?

保险专家认为,购买商业保险应以保障为先,投保时应把握以下原则:

首先,应遵循“先大人后小孩”的投保原则。

家庭购买保险的主要目的就是在家庭发生意外变故时,通过保险公司的保险保障,使家庭经济不至于遭受重创。

因此,保费预算应先考虑为家庭的主要经济支柱投保,投保次序应该是“先大人后小孩”。

其次,先保障后投资。

家庭应先投保一些没有投资功能、纯消费型的短期险种和一些纯保障的长期储蓄型险种,经济充裕时,再考虑分红、万能、投资连接保险等投资型险种。

在投保非投资型险种时,也应分清主次,即先投保寿险、健康险,后投保养老险、教育险。

最后,适当缩短保险期限。

保险期限的长短与保险费率的高低直接相关,在寿险保障方面,一年一保的意外险和定期寿险的费率要比终身寿险低;在健康保障方面,一年一保的消费型重大疾病保险、定期重大疾病保险的费率也要比终身型重大疾病保险低。

同样是定期寿险,保险期限也有多种差别,其对应的保费也有多个级别。

因此,为了节省保费,可适当缩短保险期限,在最需要保障的时候有保障即可。

购买商业保险的一般顺序:

1、第一类保险(解决“恶性风险”)意外险、医疗险、重疾险。

2、第二类保险(解决“良性风险”)教育险、养老险。

3、第三类保险(解决“理财风险)理财险、投连险、万能险。

说明:

现在很多产品进行了优化和组合,具备多种功能,比如很多重疾险兼具养老功能,有病提前支付,无病可以养老;也可在专业保险代理人的组合配置下,保障更全面。

为什么家庭“顶梁柱”最需要保险

在家庭中究竟如何规划保险保障,用最合理的钱买到最大的保障。

首先该先为谁买保险?

一家之主,重于一切。

在多数家庭中,父亲是最重要的经济来源,负担者孩子的养育、老人的赡养、家中各种费用支出。

一个家庭最该投保的人应该是家庭的经济主要来源者。

只有家庭的经济稳定得到了保障,孩子的成长才更有保障。

一、健康的需要

随着现代社会的迅速发展,成功的男士更多了,但是他们的身体素质也越来越不如以前了,男性并非我们认为的那样强壮。

世界卫生组织(WHO)和联合国人口组织多年的调查统计表明:

男性的平均寿命比女性短5—10年,而且在一些国家,这种差别还在逐年上升,作为家庭支柱的男人,一旦生病,尤其是罹患重大疾病时,首先是经济收入锐减,生活水平下降。

其次是经济支出加大,甚至入不敷出。

二、意外的需要

意外是一个面目可憎的睁眼瞎子,他每天都不知疲倦地四处肆虐。

它不分年龄、性别、也不论职业贵贱,它不管富有贫穷。

最怕的就是一家之主,家里的顶梁柱被伤害。

顶梁柱一旦倒塌,整个家庭就会分崩离析;谁来赡养白发苍苍的老人,谁能够将年幼的孩子抚养长大,又有谁能够抚平未成人心中的那道伤痕……

需要想强调的是,年轻夫妇作为家庭的顶梁柱,是老人和孩子的保障,只有先保障好自己才能为孩子、老人提供保障,所以我们应该重视家庭顶梁柱的作用。

如果家庭经济状况只能支付一份保险费用,应该首先给顶梁柱买份保险,有经济实力时再给老人、孩子买保险。

三、意外险和健康险应该放在第一位

“421”家庭结构,已成为目前主流的家庭结构。

这种家庭保障结构抵御风险的能力非常差,一旦夫妇二人遭遇风险,家庭经济马上出现危机,老人和孩子的生活无法保障,保险也很有可能中止。

购买保险应根据轻重缓急来确定购买什么保险产品。

人生中的风险主要有意外、疾病和养老。

其中最难预知和控制的就是意外和疾病,因此首先要考虑能够保障这两方面的险种。

与孩子和老人不同,年轻人为了事业经常在外奔波,出现意外的可能性非常大,而一旦遇到健康方面的问题,经济来源也会中断,因此要先给自己买意外险和健康险。

否则,即使购买了投资型的保险,当意外和疾病来临时才会发现,要么是买的保险“不管用”,要么是保额太少不够应急,最终使家庭陷入经济危机。

相较之社会医疗保险,商业健康险承担范围大,承保疾病多,赔付种类全,已经成为社保体系之外必不可少的保障体系之一。

四、每个家庭都需要计算的四笔账

第一笔账,责任账。

保险是一种责任,这份责任逃不掉,人生之中,意外和疾病都是那样身不由己,人生有太多的万一,一个明智的家庭支柱,他会通过保险来承担这些责任:

为意外而投保,为疾病而投保,为教育而投保,为养老而投保。

不管我是否活着,我都可以尽职尽责照顾家庭。

使家人免于饥饿,不至于无家可归;使子女完成必要的教育,不至于失学;使父母安享晚年,不至于老无所养;使家庭财产完整,不至于受损。

”

第二笔账,义务账。

作为一家之主都有照顾家庭,抚养孩子,教育孩子,赡养老人的义务,这些义务始终会伴随着你一生,你无法逃脱,但这些义务是要有经济基础做后盾的,说白了还是一个“钱”字,但你能保证意外和疾病都绕着你走吗?

如果这些风险降临意味着什么呢?

就是你的收入直线下降或者是零,那你拿什么去抚养孩子,赡养老人呢?

换句话说就是如果没有保险兜底,你就是他们的保险,但你保险吗?

想一个问题:

如果你的父母有养老保险,你至于现在这么辛苦吗?

难道你想把这种辛苦传给你的孩子吗?

如果爷爷奶奶买过保险,爸爸妈妈不会耗尽家财去给他们治病;如果爸爸妈妈买过大病和养老,我们就不用担心父母的养老和医疗;如果我们买了保险,我们就不用给孩子增添负担;如果孩子买了保险,就不用担心未来上不起学!

保险,只是一种规划!

一种提前的准备!

因为现在不准备,将来会是你最爱的人的负担……留爱,别留债!

第三笔账,财务账。

比如一个中等家庭每个月收入2万,家庭开销加上还房贷差不多要1万元左右,那么每个月基本可以存一万,一年就是12万,当然很多家庭都达不到这个水平,10年下来应该就是120万了。

但你想过没,万一这10年间,遇到了大病的风险,你还能存下多少钱?

是不是大部分钱要交给了医院,为什么要把这些本来是你将来养老的钱,留给孩子的钱去买医院的一张床呢?

让保险公司为你负担这些有什么不好吗?

第四笔账,保险账。

保险其实就是为你提供五大账户。

您每个月拿出几百元相当于每年几千元放在保险公司,这和保守投资账户一样,从30岁开始投资20年到您60岁,这个账户也能积累到几十万左右。

意外保障账户,拿生命金,家人生活有保证!

医疗保障账户,拿医疗金,看病费用有保证!

教育保障账户,拿教育金,读书费用有保证!

养老保障账户,拿养老金,退休生活有保证!

财产保障账户,拿理财金,财产锁定有保证!

我们都要认真盘算一个月几百元的保险费和一旦得了大病要花几十万,哪个更能影响到你的生活?

购买重疾险的意义

购买重疾险的意义之解读说明

设想一下:

如果我们现在有50万存在银行,这钱一定是我们的吗?

当我们健康幸福时,可以拿钱去消费、去享受,这个时候钱是我们的。

马云在亚布力中国企业家论坛上说,我们相信十年以后中国三大癌症将会困扰着每一个家庭,肝癌、肺癌、胃癌。

肝癌,很可能是因为水;肺癌是因为空气;胃癌,是我们的食物,今天癌症变成了一种常态。

如果万一我们不幸罹患重大疾病,需要50万,我们大部分人第一反应都会把钱交到医院。

对于个体来讲,重大疾病要么发生,要么不发生。

万一不幸发生了,把银行的存款全部或部分交给医院,治得好,留下一个穷人;治不好,人没了、留下一家子穷人。

现在如果我们把50万中的一小部分钱或利息拿出来购买重大疾病保险,保额50万,万一不幸罹患重大疾病时,只要确诊,就能得到50万的重疾保险金用以治疗。

而我们银行里的钱还是我们自己的。

所以,保险就是在帮助我们规避家庭财务的风险。

有病雪中送炭,无病锦上添花。

其实每个人都已经投保,区别在于,一种是向自己的腰包投保,一种是向保险公司投保。

向自己腰包投保,发生了风险自己买单,向保险公司投保就保险公司承担。

常见的认识误区及正解:

【误区一】我每年都体检,身体很健康,保险缓一缓

【正解】无论是重疾险还是寿险,都是越早购买越合算,因为保险公司在计算费率时,年龄是一个重要的杠杆。

它依据各年龄段的大病指数、慢性病指数、住院指数及康复指数来制定入门台阶。

比如你30岁开始买保险,“起步价”就比40岁低得多。

投保人年龄低、缴费时间长,在保额不变的情况下,便可将年缴保费降至最低。

买保险只能未雨绸缪,等到身体出现问题时再投保,保险公司肯定会婉拒你;即便是你在发病的临界期侥幸买了保险,也未必获得理赔,因为重疾险都有观察期。

【误区二】我有社保,不需要买重大疾病保险

【正解】商业重疾险和社会医保都是保障体系的重要组成,因为医保只能解决30%~40%的费用(下有底线,上有封顶,进口药自费,误工费、护理费自理,即便100%报销,有商业保险再给你几十万有什么不好?

可以更好的康复)商业重疾险的作用在于:

1,补充医保的自付费用;2,补充重病后的康复和营养费用;3、起到收入损失替代的作用;4、起到精神治疗作用;5、提供完整的医疗和康复救助。

【误区三】得上大病,买了保险也治不好,没意思

【正解】有些重大疾病确实还不能根治,但是有效、积极的治疗至少可以延续患者的生命。

以癌症为例,早发现早治疗可降低三分之一的死亡率。

况且每一个患者都有一种求生的本能,每一个患者家属都不会见死不救,有了重大疾病险保障,风险将由保险公司承担,家人不必再为筹措治病的资金去动用银行存款或去举债。

在某种程度上说,保险就是让自己获得一次重获健康的机会。

有些重大疾病只要有钱,我们就可以选择一流的医疗技术,一流的医疗服务,一流的看护,完全可以生存下去。

【误区四】买重大疾病保险没有收益

【正解】保险是家庭财务安排中的一部分,日常生活中有很多理财工具,就金融行业来讲,银行提供的是存贷服务(放)、证券提供的是投资服务(攻)、保险提供的是保障服务(守),各自的产品及作用各不相同,有效组合才能攻守兼备。

发生风险后,三家机构给出的答案是不一样的。

重病险,不是让你致富,而是要你减少损失,不拖累家人,同时给自己创造两个机会:

一个存活的机会,另一个是减轻痛苦的机会。

五大理由告诉你为什么一定要买重疾险

理由1:

它是一张“活”的保单。

它与一般的寿险保单不同,重大疾病保险,是一张活的保单,它的生效并不在于生命的终结。

相反,它是一张与被保险人站在同一个阵线、共同对抗病魔的保单。

被保险人可以利用这笔理赔金,做最有利的治疗。

因此,这张保单将可以协助被保险人延续宝贵的生命,让被保险人可以安心地面对病魔,也有更多的机会重新拥抱健康的人生。

理由2:

保障内容包括多种重大疾病。

根据资料显示,恶性肿瘤(癌症)、脑血管疾病(脑中风、瘫痪)、心脏疾病(导致心梗塞、冠状动脉旁路手术)、肾炎、慢性肾衰竭是导致死亡的主要原因。

具体来说,全世界死亡人数中,66%的人死于重大疾病,30—45岁患上重大疾病的机率超过50%,而重大疾病保险正是承保这类发病率高的疾病。

因此,买重大疾病保险对每个人来说是很有必要的。

理由3:

避免家庭经济崩溃。

据专家统计,如果一个重疾只需要10万元现金,中国有85%的家庭拿不出,14%的家庭拿出会影响其他财务计划,能拿出的只占到1%。

重疾的治疗费用一般超过十万到几十万,让常人望而生畏。

当一个人不幸患上大病,接受疾病折磨时,如果还要饱受断饮之苦,这真是人生的悲哀。

购买重大疾病保险,不仅让被保险人可以好好地接受治疗,更能避免家庭经济因为庞大的医疗费而陷入困境。

理由4:

弥补社保的不足。

虽然在社会保险的保障之下,部分人可以享有基本的医疗保障。

但是,由于资源的有限性,仍有许多费用必须自费。

(例,指定用药,检查费差额等等,这些都是社会保险不能报销的)。

重大疾病保险的理赔金正好可以弥补不足之处,尤其在医疗科技发展的今天,许多的药品都不在社会保险的给付范围之内。

如果病人在经济上能有足够的优势,不就多一分获得重生的机会吗?

理由5:

让我们有钱安心养病。

一旦不幸患上重大疾病,除了病中治疗之外,还有病后疗养,这往往更需要钱,疗养的好与坏直接影响着治疗的效果。

如果再加上失去工作的能力,病人的基本生活将立刻面临危机,更不用说是安心养病了。

只有好好的照顾自己,才能为个人和家庭创造更多的财富。

也只有当你有了健康的身体,才能享受你创造的财富。

生命无价,唯有保险能帮我们量化。

为什么必须要给孩子买保险

现在的孩子更容易生病。

碰到的小意外的情况比大人多:

1—6岁的孩子开始学走路、奔跑、与宠物玩耍,要普遍附加意外伤害医疗保险,可以包含进口狂犬疫苗、钢钉等社保不包含的项目,与孩子的居民医保形成有效补充。

近年来少儿重疾不容忽规。

随着环境污染、食品安全问题的日益突出,儿童重大疾病的发病率逐年上升。

据统计,目前平均每1000名儿童,从0岁生长到18岁,就至少有2名身患重病的。

所以与家呼吁儿童重疾保障不容忽规!

一般来说,宝宝出生28天以后就可以为其购买各种保险了。

据统计,我国每年新增4万名白血病患者,其中2万多名是儿童!

重大疾病的高额医疗费已经成为一些家庭的沉重负担。

有关研究显示,在我国14岁以下儿童死亡原因中恶性肿瘤仅次于意外伤害,高居第二位。

据北京儿童医院的专家透露,恶性肿瘤已不是成年人的专利,儿童恶性肿瘤发病率正呈逐渐上升的趋势。

在北京市7岁以上儿童死亡原因中,恶性肿瘤已排到了第二位。

每3分钟就有1名儿童死于癌症。

据世卫组织资料显示,2009年,原卫生部发布的《中国卫生统计年鉴》显示,中国城市儿童(0~19岁)肿瘤的发病率从2003年的20.8人/10万攀升至2008年的24.7人/10万。

短短5年内上升了18.8%,其发病率和上升趋势都进高于发达国家。

惊人的教育的成本。

孩子是父母的掌上明珠,父母对孩子的关爱除了每天生活上的照顾外,还应该考虑的子女未来的教育金,孩子的教育资金是不得不花的。

今天您买的不是保险,而是对孩子的终身关怀。

这是关爱孩子的必然选择。

虽然我们很疼爱自己的孩子,但必须承认无论是谁都不能陪伴孩子一辈子。

为了让孩子未来的路走的更稳,降低孩子未来的负担,何不现在就为孩子储备一笔钱呢?

怎样才能给孩子更多的关心和爱护?

美好的明天?

父母们要做多方面的努力。

除了用心呵护宝贝的成长,同时也不能忽规少儿重疾险的规划!

趁早给孩子准备保险的好处:

保费便宜、保障长久。

保险费率的一般规律是同一个险种被保险人年龄越小,所缴保费就越便宜,所买的保险就越划算。

儿童人群的年龄则正处于保费最便宜的阶段。

承保机会大。

按照保险公司的承保规定,无特殊原因,儿童投保是无需体检的,也不会因身体健康状况被拒保或被要求加费,这就使得承保更加容易、快速。

建立良好的长期规划。

人生充满着风险和意外,父母的羽翼再宽广也不可能呵护子女一辈子,伴随子女成长的同时,也在不断的提醒子女风险的存在和防范的重要,有助培养子女风险与保险观念。

减少子女将来的负担。

子女成年时,保险已交满期,不需要再缴纳保险,即可获得终身保障、养老、医疗无须烦恼。

选择面广。

有的寿险产品对年龄偏大的人群是亮“红灯”的,需要体检、加费或者拒保,而对年龄偏小的儿童却没有限制,所以儿童在投保时选择险种的机会就更多一些。

易于组合。

由于选择面广、限制条件少,在投保儿童保险的时候,可以结合家庭收入情况、根据需求选择适合的险种;也可以进行组合,以使保障更加全面,保险更加实用。

保费豁免。

投保儿童险的家长要重视此类功能或者附加条款的意义,因为一旦投保人(父亲或母亲)不幸身故或因规定的原因丧失缴费能力时,有了“保费豁免”,保险公司将免去投保人从此以后所要缴纳的保费,也意味着为孩子的未来保障多上了一重安全锁。

遵循的原则:

费用不宜太高。

由于一般家庭的总保费占收入的15-20%,孩子的保费占总保费的20%。

缴费期不宜太长。

少儿保险是在孩子小的时候交的保险。

因此保费期不易过长,孩子长大后再选择适合自己的保险。

及时调整。

根据年龄的不同,分阶段进行调整,对0-6岁的宝宝来说,患病住院的机会比较高,在购买重疾保险的同时,在住院、医疗方面也应该有相应的保障。

保险——永不止息的爱

没买保险的家长对孩子说:

只在我在,我都照顾你。

买保险的家长对孩子说:

只要你在,我都照顾你。

养老爬坡图

购买养老险的意义

您是否思考过这些问题:

人的寿命是越来越长还是越来越短?

养老成本是越来越高还是越来越低?

您担没担心过‘人活着,钱没了?

怎么办?

中国已进入老龄化社会。

目前60岁以上老人占总人口比例为14.9%,到2020年将是19.3%,而到2050年将达到38.6%。

随着老龄化而来的就是社会抚养比的急剧下降,目前中国是3.04个劳动力养一个老人,到2020年为2.94个劳动力养一个老人,而到2050年将是1.3个劳动力养一个老人。

生活条件越来越好,每个人都越来越关注个人保养和保健,人的寿命也一定会越来越长,更何况是女性。

投资儿女固然重要,但也别忘了投资自己的未来。

提前解决养老问题,未来不给子女添麻烦。

今天的物价比十年前高很多,未来还要更高。

一日三餐就算是10元盒饭,到八十岁也要几十万。

我们对生活品质的要求越来越高,在追求高品质生活的同时,所付出的成本也会对等增加。

养老最不确定的风险——不是钱,而是寿命的长短,一不小心活得太久,不知道养老金在哪里。

我们一直都在为两个自己在奋斗——年轻的自己和年老的自己;趁现在年轻,成本低,提前做好养老规划。

养老金的特点

第一要:

持续。

品质生活是“上得去、下不来”,未来自己能挣多少钱不重要,重要的是每一年在固定时间会有一笔钱,能够让你继续保养、保健,获得从容、美丽的人生。

第二要:

稳定。

把不确定的养老变为确定,从而获得内心的安宁和安全感。

养老无忧,现有资金才敢花敢用敢投资。

第三要:

专属。

养老钱它一定是专属于自己的,不因消费诱惑、亲情拆借、家庭变故、子女不孝等而被随意挪用。

有房、有车、有子女叫养老渠道,持续、稳定、专属才叫养老金。

普遍存在的养老误区——养老靠子女

养儿能防老,这是大多数中国人尤其是农民根深蒂固的想法。

但是现实中子女不赡养老人的新闻比比皆是,甚至有啃老族,老了不但没被子女养,反过来还要养他们,养儿防老不再靠谱。

再者,将来就业压力等会比我们更大更严峻,尤其是独生子女,小两口不但要赡养四个老人,还要照顾好自己的家庭和子女,这样一来,孩子的负担太重,靠儿女太残忍。

身为父母,怎么忍心?

普遍存在的养老误区——养老靠政府

北京大学经济学院风险管理与保险学系主任郑伟指出,养老仁靠政府并不现实。

2015年度人力资源和社会保障事业发展统计公报显示,剔除财政补贴后,全国职工养老保险当年收支缺口超过3000亿元,比2014年的1321亿元显著扩大,多地养老金支出远大于征缴收入额度。

根据中国社科院历年《中国养老金収展报告》数据,2015年,有20个省份的可支付月数较上年有所下滑。

总体降低的可支付月数意味着基金面临着极大压力。

养老靠自己才靠谱!

美国智库“战略与国际研究中心”(CSIS)曾发布一份报告,公布了对东亚地区退休养老前景的问卷调查结果。

选择养老靠“自己”的比例,中国最低,为9%,新加坡、韩国、中国香港等地的比例均高于40%。

让“老有所依”不再是一句口号,不但需要国家相关部门的全盘统筹,更需要每个人注重关心自己今后的生活。

在延迟退休、社保养老金入不敷出的情况下,个人商业养老保险成了养老规划不可或缺的组成部分,更是人们未来享受较高质量的老年生活的保护墙。

养老必须思考三大问题

1.确定大概的退休年龄

一般情况下,上班族会在60岁退休,女性可能会稍早一些(尚未考虑延迟退休的问题)。

退休对人们的心理、收入、生活状态都会产生一定程度的影响。

为了平衡退休前后两段时期的不同生活,我们需要结合自身的财务、身体等状况,为自己确定一个理想的退休年龄。

2.明确退休后所需的生活开支

依据自身的经济状况,在综合考虑家庭收入和支出的情况下,我们应该对自己退休后的生活方式和生活质量进行恰当的评估和合理的安排,由此来估算个人退休后的生活成本。

在对自己退休以后想过的生活有了清晰的认识之后,我们再考虑自身已经准备了多少养老金,这些退休金能否满足自己设想的退休生活。

3.了解积攒养老金的各种方法

①社保养老金保险:

每月由企业和个人缴纳一定比例(企业缴10%,个人缴8%),等到退休后,就可以领取一定的退休金。

在实际缴费年项满15年以上的,按月计发养老金。

②企业年金保险:

个人与企业固定提拨一笔钱用来投资累积养老金,退休后按规定方式支付。

不过企业年金只有少数人才能享受到。

③商业养老保险:

商业养老保险种类较多,我们可以根据自己的实际情况挑选适合的类型(一些健康险和理财险也能满足养老需求)。

④自筹养老金:

自筹退休金主要是积蓄投资,使有限资金发挥更大效用,可以选择市场上合适的投资工具(理财、基金、股票等)。

关注女性的后顾之忧

算一算,你的老公值多少钱?

你的老公值多少钱?

一个网友在一个论坛上抛出了一个很新奇的问题,说:

“给你1000万,你会卖掉你的老公吗?

”接下来有许多神回复,让人忍俊不禁的同时,也不得不思考人生的许多问题。

有的是坚决要卖掉,有的人坚决不同意卖。

到底为什么呢?

今天来谈谈这个话题带来的思考和启示。

用时间换空间,用空间换时间

这虽然是个笑谈,但每个女同胞都需要思考的问题是:

谁能抢走你的老公呢?

除了小三儿小四之外,还有:

意外和疾病。

第二个要思考的问题就是:

我们的老公到底值多少钱呢?

这就涉及到一个很严肃的话题:

生命的价值。

我们常说,生命是宝贵的,生命是无价之宝。

但如果真的要给生命定个价,到底怎么来计算呢?

最简单的计算方法就是:

用“收入x时间”来计算我们的生命价值。

怎么理解呢?

很简单,当一个年薪100万的人,今年30岁。

工作到60岁还有30年时间,他的生命价值,就可以简单的计算为3000万。

收入可以靠努力,但时间没有人可以保证和确定。

所以我们又说生命的度量是时间,时间就是生命,时间就是金钱等等。

过去的时间已经变现成你的工资,或许已经被花完了,今天正在变为过去,未来才是最宝贵的。

每个人都要思考:

还有多少时间可以去创造家庭所需要的收入呢?

意外和明天哪个先到谁都不知道。

生命如此脆弱,只在呼吸之间。

简单的说,保住了时间,就等于保住了生命,或者说保住了生命,就拥有了创造价值的时间。

而保险的作用就是:

“用时间换空间,用空间换时间”。

什么意思呢?

如果我们有足够的时间,自己去赚取所需要的收入,如果没有时间,保险公司赔的那笔钱,就等于延续了我们生命的长度。

死是生的终结,保险却是生的开端

威廉·白克里说:

“死是生的终结,保险却是生的开端”,什么意思呢?

人寿保险就是经济生命的延续,经济生命是身体生命的延伸。

我们用保险的方法来确保我们的时间一定能变现为金钱,我们创造的财富永远至少大于等于我们所购买的死亡保额。

比如:

我个人现在的总保额是2500万,坐飞机的时候有5000万。

拿2500万举例子,也就是说,如果我年薪可以做到100万,我活1年就赚100万,10年就赚1000万。

清华大学的口号是:

为祖国健康工作50年,就应该赚5000万。

但如果我突然离开了这个世界,保险公司要赔我们家至少2500万。

所以说我的收入底线永远是大于等于2500万,这就叫我的生命价值。

虽然说人人都应该买保险,但是男人和女人,谁更应该买保险呢?

其实这个道理,我们去观察一个现象:

每天早上晨练,在公园里跳舞的老年人里面,男女比例是多少呢?

男的多还是女的多呢?

女人的寿命会比男人长个四五岁。

而我们找老公的时候,又找个大四五岁的老公。

女人一不小心要孤独七八年,所以男人更应该买保险,即使他离开了,给你留下足够的生活费还可以度过愉快的晚年。

保险守护家庭幸福

所以每一个女人都要计算一下自己老公的价格,他到底值多少钱呢?

如果我们的老公被小三儿小四抢走了,我们还可以打滚上吊,还可以闹,也许还能有一点补差,还能分点财产。

但如果我们的老公被意外和疾病抢走了,我们找谁闹呢?

这时候就依靠一份儿保险,确保给我们留下一些纪念和回忆,让我们的生活依然可以正常的继续。

所以聪明的女人不是不让老公买保险,而是鼓励他买更多的保险。

理财险的意义和功用

1.强制储蓄型。

男人是搂钱的耙子,女人是装钱的匣子;然而不怕耙子没有齿,就怕匣子没有底。

因此守住

升级会员

升级会员