数字阅读行业.docx

《数字阅读行业.docx》由会员分享,可在线阅读,更多相关《数字阅读行业.docx(8页珍藏版)》请在冰豆网上搜索。

数字阅读行业

2017年我国数字阅读行业综合发展态势图文分析报告

(2018.03.09)

一、数字阅读发展前景广阔,移动阅读成为主流

我国数字出版行业兴起于21世纪初。

在2005年左右,数字出版概念开始得到业内的广泛认可,数字出版规模进入高速增长阶段,数字出版的产品形态基本显现。

2015年我国数字出版行业市场规模为4,403.85亿元,同比增长30%,数字出版业收入占新闻出版业收入的比例由2014年的17.1%提升至2015年的20.5%。

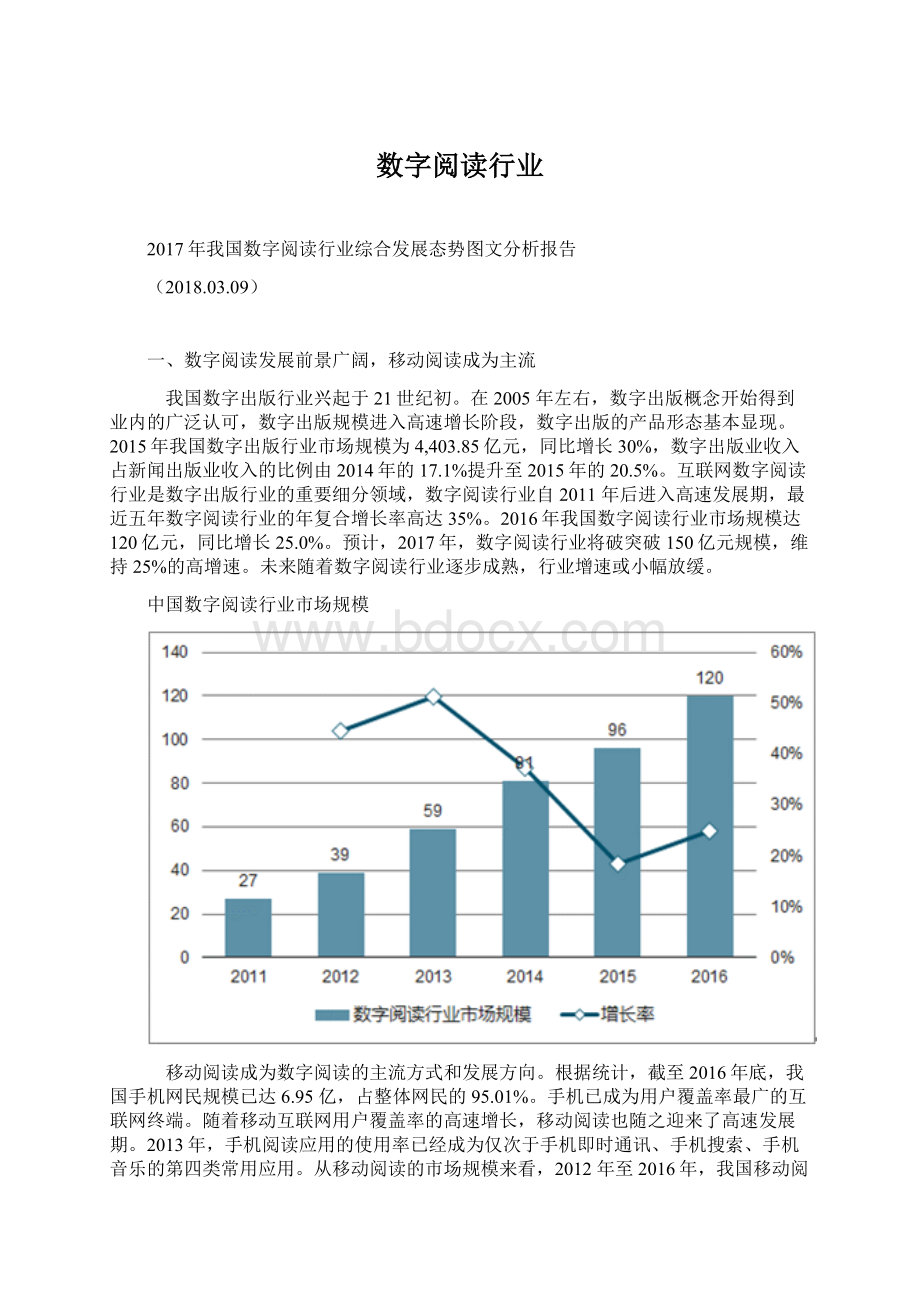

互联网数字阅读行业是数字出版行业的重要细分领域,数字阅读行业自2011年后进入高速发展期,最近五年数字阅读行业的年复合增长率高达35%。

2016年我国数字阅读行业市场规模达120亿元,同比增长25.0%。

预计,2017年,数字阅读行业将破突破150亿元规模,维持25%的高增速。

未来随着数字阅读行业逐步成熟,行业增速或小幅放缓。

中国数字阅读行业市场规模

移动阅读成为数字阅读的主流方式和发展方向。

根据统计,截至2016年底,我国手机网民规模已达6.95亿,占整体网民的95.01%。

手机已成为用户覆盖率最广的互联网终端。

随着移动互联网用户覆盖率的高速增长,移动阅读也随之迎来了高速发展期。

2013年,手机阅读应用的使用率已经成为仅次于手机即时通讯、手机搜索、手机音乐的第四类常用应用。

从移动阅读的市场规模来看,2012年至2016年,我国移动阅读市场年复合增长率41.1%,整体规模呈现快速扩张态势。

2016年,我国移动阅读市场规模为90亿元,同比增长28.6%,预计2017年可达120亿元,同比增长33.3%。

我国移动阅读市场规模

数字阅读尤其是移动数字阅读的普及率仍在稳步提升。

2016年我国成年国民图书阅读率为58.8%,较2015年上升0.4%;数字化阅读方式的接触率为68.2%,较2015年上升4.2%;55.3%的成年国民进行过网络在线阅读,较2015年上升4.0%;66.1%的成年国民进行过手机阅读,较2015年上升6.1%,在各类数字化阅读载体中增幅第一。

我国成年国民图书阅读率及数字化阅读接触率

二、行业竞争格局:

一超多强,关注内容+平台核心环节

数字阅读产业链的核心环节在于数字内容提供商和数字阅读平台。

数字阅读服务行业产业链

数字阅读平台通过聚集网络文学和电子化的出版数字内容提供商的主要经营模式为版权运营,通过签约作者或收购的方式取得版权并向内容发布商出售版权获得收入。

数字内容提供商主要包括两类机构:

一类是传统图书的版权方,一般为出版社或版权代理机构;另一类是写作网络原创文学的个人作者或经营网络原创文学的文学网站和公司。

而网络原创文学网站又可以根据受众群体大致分为两类,男性向以起点中文网(阅文集团旗下)、纵横中文网(完美XX文学旗下)、17K小说网(中文在线旗下)为首,女性向以晋江文学城(阅文集团持股)为尊。

这些网络文学网站多数成立10年以上,自21世纪初网络文学黎明期起深耕市场多年,覆盖了网络文学绝大多数的内容资源。

从作品的数量上看,网络文学作品占了主要部分,而阅文集团作为网络文学最主要的源头,作品覆盖率最高,达到72%,而中文在线深耕数字版权多年,以27.5%的覆盖率紧随其后。

数字阅读作品覆盖率

数字阅读平台通过聚集网络文学和电子化的出版图书,为终端用户提供数字阅读渠道以满足其阅读需求。

目前,中国数字阅读市场的主要阅读平台包括三大势力:

BAT旗下的QQ阅读、XX阅读、书旗小说(阿里系);独立平台的掌阅以及三大电信运营商旗下的咪咕阅读、天翼阅读和沃阅读等。

随着移动阅读逐渐成为数字阅读主流,各大头部数字阅读平台以手机App的形式为主,也有少部分基于移动浏览器发展壮大。

从App的用户规模来看,阅文集团的主力App:

QQ阅读及掌阅科技的掌阅App并列两强,两者是市面上仅有的MAU超过1亿的阅读App,用户覆盖率超过20%。

数字阅读App用户覆盖率

三、付费红利助力数字阅读头部企业高增长

近年,数字阅读龙头增速均大幅超过行业平均水平。

2016年全年,阅文集团营收同比增长59.15%;掌阅科技营收同比增长87.23%;中文在线营收同比增长54.14%;平治信息营收同比增长410.76%。

数字阅读龙头收入大幅增长主要受益于用户付费红利的形成。

付费红利的形成主要是因为:

1、随着用户付费的商业模式基本形成,市场进入门槛提高,市场主要参与者掌握核心资源并初步形成自身的核心竞争力,在渠道资源和内容资源等方面建立竞争壁垒。

用户向行业龙头集中,马太效应开始显现。

2、用户的付费意愿加强。

随着移动互联网支付环境日益成熟,第三方支付平台逐渐兴起,加速了用户付费习惯的养成。

用户付费比例增长情况(付费用户/日活跃用户)

3、国家大力推进版权保护政策,盗版对于网络文学收入的分流得到一定抑制。

2016年,各大数字阅读平台再次加大维权力度,包括贴吧、论坛等主要盗版途径受到强制性整顿,2016年,网络文学盗版损失维持在79.8亿元,增速降至0.1%。

从增速上看,考虑到网络文学整体规模维持正增长,我国网络文学盗版损失得到有效抑制从体量上看,以120亿数字阅读市场规模计算,盗版损失达到整个行业规模的2/3,对盗版网络文学的打击能有效提升行业收入空间。

2014年至2016年网络文学盗版损失

四、网络原创文学读者群庞大,未来变现模式多样化

互联网数字阅读中,网络原创文学以其较低的写作门槛、便利的传播渠道和内容的非传统性,迅速发展成为数字阅读的重要领域。

截至2016年12月,我国网络原创文学用户规模为3.33亿,较2015年底增长3,645万人,增长率为12.3%。

网络原创文学的快速传播,培养出了一大批网络文学的忠实读者群,使得部分网络文学作品IP价值迅速提升。

而网络文学IP作为IP产业链的上游,其IP衍生价值空间十分广阔。

我国网络文学用户规模及使用率

近年来,通过影视剧、动漫及游戏改编、实体书出版等形式对网络文学IP进行深入挖掘的做法,已经逐步成为数字阅读行业新的赢利点与变现方式。

以影视改编为例,2016年,国产电影票房最高的50部影片中,有36%改编自文学IP;这些作品实现国内票房约11亿美元,占国内票房收入前50电影总体票房的33.8%。

电视剧方面,国内收视率最高的50部电视剧中有28%改编自文学作品,而改编自文学IP的网播剧占比更高,全网播放量最高的网播剧Top50中,有52%改编自文学作品。

这些文学IP改编影视剧的网络播映授权费也水涨船高,2012年《甄嬛传》的网络播映权由乐视网出价2000万买断,平均单集授权费不到30万,而2017年热映的《择天记》单集网络播映授权费用达到了900万元的水平。

随着文学IP的衍生价值不断得到验证,头部文学作品IP授权价值也随之提升。

数字阅读企业在IP授权的基础上,或将进一步深入影视内容投资产业链,进而提高公司的收入弹性。

由文学作品改编的电影票房收入及占比

部分人气电视剧单集网络播映授权费用

升级会员

升级会员