上半年旅游市场监测报告.docx

《上半年旅游市场监测报告.docx》由会员分享,可在线阅读,更多相关《上半年旅游市场监测报告.docx(12页珍藏版)》请在冰豆网上搜索。

上半年旅游市场监测报告

学习与研究

第期

海航旅业控股集团2011年8月日

2011年上半年旅游市场监测报告

【编者按】2011年上半年,全球经济增长的不确定因素不断增加;中国经济表现好于预期,上半年GDP增速为9.6%,三驾马车消费、投资、外贸稳定增长。

上半年旅游经济平稳较快发展。

国内旅游较快增长,入境旅游平稳发展,出境旅游快速增长,三大市场维持“两高一平”的格局。

子行业方面,旅行社业务除会奖业务、自由行业务较好外,国内游、出、入境游均一般;二季度中国旅游预订市场OTA营收规模同比增长44.7%,营收规模持续增长;上半年,中国国内市场刚性需求巨大,国内航空市场高度景气、供不应求,票价和客座率持续提升,国际市场基本持平;受益国内旅游市场和商旅市场的蓬勃发展以及酒店数客房数的稳步增长,2011年上半年中国酒店业市场规模达1200亿元;上半年,无论是成熟景区还是新兴景区,增长均非常明显。

一、宏观经济

㈠国际:

全球增长不确定性风险加大

2011年上半年,美国非农就业低迷、欧债扩散至意大利等国,导致全球经济的风险在加大,美元上升、大宗商品价格走软可能性加大,全球经济不确定性风险大增。

1美国经济状况

今年上半年,由于恶劣气候影响,以及受到3月份日本地震对制造业供应链的冲击,美国经济增速开始有所下滑。

加之前期就业数据的恶化引发全球对于美国经济前景的担忧。

随着前期影响美国经济的两大因素—油价及日本地震的逐渐撤离,就业会随之改善。

我们依然认为美国经济复苏前景比较乐观。

若无外部冲击,美国经济复苏动力尚足,下半年有望加速复苏,新一轮量化宽松推出可能性不大。

2欧元区经济状况

上半年,欧元区经济在较低水平稳定维持,但受欧债危机深化并不断蔓延的影响,目前发展前景不容乐观。

即便短期内危机未恶化,较长时期过后,欧债危机很可能将会引爆另一轮金融动荡,最终拖累欧元区经济的未来走势,使得全球增长不确定性风险加大。

3日本经济状况

上半年,一季度日本遭受地震灾害,对经济打击较大。

二季度,日本的供应链扰乱有所缓解,出口好转,国内私人需求增加,家庭和企业信心上升。

经济有望在今年下半年恢复温和复苏之路。

不过从长期看,物价稳定和经济增长的前景还有很大的不确定性。

㈡中国:

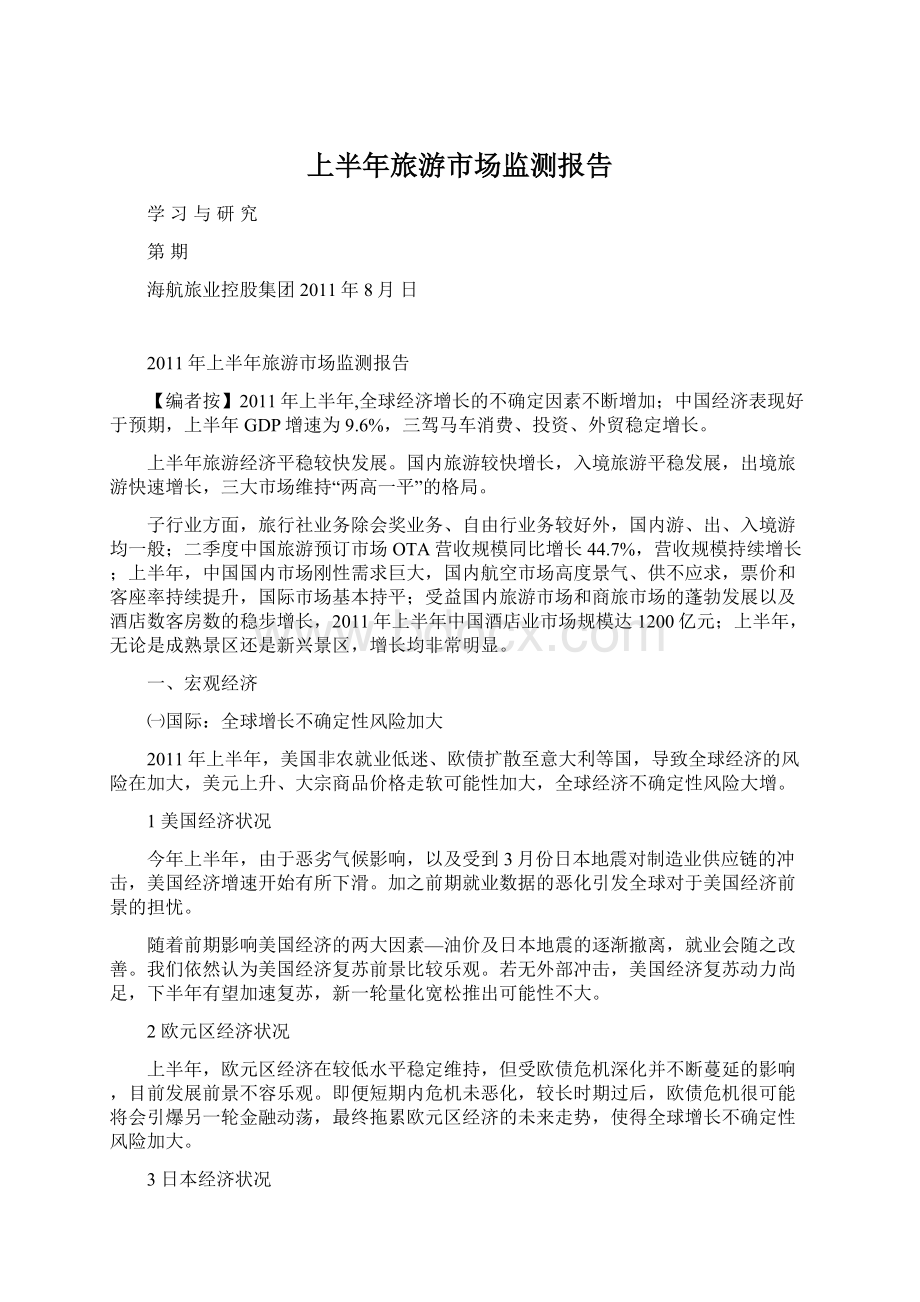

经济增长放缓程度好于预期

2011年上半年,国内生产总值204459亿元,按可比价格计算,同比增长9.6%;其中,一季度增长9.7%,二季度增长9.5%。

二季度的经济表现好于预期,三驾马车中的消费、投资、外贸稳定增长。

图1:

我国GDP实际增速当季和累计

数据来源:

国家统计局、华鑫证券研究部

1投资:

投资呈平稳态势

上半年,固定资产投资124567亿元,同比增长25.6%。

这一数据略高于一季度的增速,基本符合我们的预期。

今年作为“十二五”规划的开局之年以及换届选举的布局阶段,投资冲动较一般年份更为强烈。

投资对于利率敏感性较弱,这或表明财政政策并未出现严厉的紧缩,甚至可能有所放松。

保障性住房的建设在下半年可能会加速,因此固定资产投资的增速将会维持平稳,预计仍将在25%-30%的水平。

2消费:

耐用消费品回落,终端消费不乐观

上半年社会消费品零售总额85833亿元,同比增长16.8%。

由于国家取消了汽车销售补贴、部分城市出台汽车限购政策,房地产调控也对相关产品的销售造成了一定的影响,上半年汽车、家具、建材和装修等耐用消费品的需求呈现明显回落,消费增长更多地集中于必需消费品。

一般贸易进口的大幅回落也表明国内需求存在终端消费方面尚存隐忧,未来高通胀对于零售数据的影响有待观察。

3外贸:

进出口受内外需趋弱影响增速低于一季度

今年1-6月份,我国外贸进出口总值17036.7亿美元,同比增长25.8%。

其中出口8743亿美元,增长24%;进口8293.7亿美元,增长27.6%。

累计顺差449.3亿美元,收窄18.2%。

由于国内需求减弱、其他经济体复苏乏力及去年高基数的综合影响,外贸总体上呈现稳中趋降的走势;但从量值水平来看,二季度出口不断创出单月新高,贸易顺差也开始加大。

受到美国经济继续疲软与欧洲债务危机的意大利之火再度燃烧,我们认为第三季度外需增速将继续放缓,贸易同比处于弱平衡状态。

我们认为,中国的出口在今后一段时间将“稳中趋降”。

总体上看,今年上半年经济增长面临着严峻的物价形势及紧缩的货币政策,同时面临去年同期高投资增速、高净出口增速等形成的高基数,经济增长仍能保持9.6%的高增速,二季度也实现了9.5%的实际增长,大幅超出我们的预期。

由于当前通胀压力依然较高,而经济表现相对较好,因此,总体上宏观调控仍将以控通胀为首要目标,预计货币政策不会有实质性放松。

展望下半年经济,增速虽然会低于上半年9.6的增速,但是下滑幅度不大,大约在9.4%左右,而就季度来看,由于三季度后期积极财政政策发力效果会更加明显,三季度经济增速见底后反弹的可能性较大。

二、旅游市场总体分析

㈠全球旅游市场

据联合国世界旅游组织最新报告显示,尽管今年年初遭受许多不利因素影响,全球旅游业仍保持去年以来的增长势头。

2011年1-4月,全球国际旅游人数达2.68亿人次,同比增长4.5%。

其中,增幅位居前三名的是南美洲、南亚和东南亚地区,分别为17%、14%和10%。

日本3月份发生的地震和海啸灾难,使东北亚地区入境、出境和地区内旅游均受到影响,致使亚太地区旅游增幅放缓,前4个月同比增长5%。

中东和北非地区一些国家的局势动荡导致旅游业出现大幅下滑,分别下降了14%和11%。

预计今年全球国际旅游人数的增幅有望保持在4%至5%。

㈡中国旅游市场

中国旅游研究院发布2011年上半年旅游经济运行报告显示,预计上半年我国旅游接待总人数为14亿人次,同比增长12%;实现旅游总收入1.1万亿元,同比增长20%。

国内旅游较快增长,入境旅游平稳发展,出境旅游快速增长,三大市场呈现“两高一平”格局。

分析认为,国家推进经济发展采取的系列政策措施,全球经济总体上继续恢复性增长,全国重点基础设施、旅游基础设施建设对旅游通达条件的改善,旅游全行业工作力度不断加大,是实现上半年旅游经济平稳较快发展的有利因素。

1国内游:

上半年旅游经济保持平稳较快发展势头

上半年国内旅游人数为13.3亿人次,按可比口径,同比增长12.6%;国内旅游收入为9300亿元,按可比口径,同比增长23%。

2011年上半年国内旅游行业数据及增长情况

日期

旅游人数(亿人次)

同比增长

旅游收入(亿元)

同比增长

1月

2.11

11.10%

1462.69

24.09%

2月

2.37

13.52%

1567.00

23.01%

3月

2.12

13.06%

1502.58

21.79%

4月

2.23

15.65%

1546.81

24.05%

5月

2.29

10.34%

1593.92

21.55%

6月

2.2

12.18%

1627.28

21.98%

累计

13.32

12.64%

9300.28

22.75%

数据来源:

战略部根据自建数据模型推算出相关数据

预计2011年国内旅游人数为25.5亿人次,比年初目标增加2.5亿人次,同比增长12%;国内旅游收入为1.9万亿,比年初目标增加5000亿元,同比增长20%。

2入境游:

入境游市场人数和收入增均长1%

根据国家旅游局统计数据,2011年1-6月我国入境旅游人数6627.12万人次,同比增长1.15%;过夜旅游人数2746.32万人次,同比增长1.09%;入境旅游收入225.50亿美元,同比增长1.60%。

我们维持年初预测的出入境旅游的发展目标,即入境旅游人数1.38亿人次,增长3%;入境过夜旅游人数5850万人次,增长5%;旅游外汇收入495亿美元,增长8%。

3出境游:

突发事件等影响出境流向,但整体收入影响有限

出境旅游人数为3200万人次,同比增长19%;出境旅游花费为280亿美元,同比增长17%。

预计全年出境旅游人数6500万人次,增长13%。

出境旅游花费550亿美元,同比增长14%。

综上所述,认为上半年我国旅游经济发展环境相对有利,总体上保持平稳较快运行,国民旅游市场快速增长,旅游产业景气持续提升,区域旅游发展活跃。

展望下半年旅游经济运行显示向好的趋势。

旅游消费热点将会较多。

暑期市场、建党90周年和红色旅游热、国庆黄金周以及中国旅游日等政策带来的后期效应将有力带动旅游市场增长。

海峡两岸航班大幅增长和台湾自由行的实施、京沪高铁开通等将形成多个区域性旅游热点。

旅游产品创新、团购兴起、旅游企业并购整合和信息技术的持续应用等将使产品会越来约丰富,为出行带来更大的便利。

我们分析,有利因素主要有世界经济发展相对平稳,企业家信心较高和投资增长较快,居民旅游意愿回升以及基础设施和条件进一步改善等。

不利因素主要是国内通胀预期、境外一些地区局势动荡、国际市场竞争加剧、人民币升值提高入境旅游成本等因素,直接影响下半年及今后一段时期旅游经济运行。

总体上,支撑旅游消费的基本面没有改变,我们对下半年旅游经济运行保持“相对乐观”,根据中国旅游研究院的报告预计,2011年全年旅游总收入2.2万亿元,比年初目标增加5000亿元,同比增长12%。

全年发展任务可以实现。

三、行业竞争态势分析

1旅行社:

业务复苏迹象明显

2011年上半年,旅行社行业除部分子行业,如会奖业务、自由行业务较好外,国内游、出、入境游均一般,其中一季度日本地震等对出入境旅游产生的一定负面影响仍然延续到二季度,致使部分旅行社出现亏损。

上半年部份省市旅行社游客接待量情况(单位:

万人次)

地区

国内游

增速%

出境游

增速%

入境游

增速%

北京

157.4

4.3

71.2

11.1

78

-1.6

上海

858

1.71

56.9

10.38

61.6

-33.32

浙江

51.9

17.4

45.98

-0.34

15.6

-12.46

数据来源:

各地方旅游局

㈡在线旅游

艾瑞数据显示,2011Q2中国旅游预订市场OTA营收规模同比增长44.7%。

艾瑞分析认为,营收规模持续增长的原因在于:

受周期因素影响,五一等假期促使用户对旅游产品需求的提高;酒店等旅行产品推出团购形式,该预订形式进一步刺激消费者的隐性需求。

1市场规模:

2011Q2营收规模为21.7亿元

艾瑞数据显示,2011Q2中国旅游预订市场OTA营收规模达21.7亿元,同比增长44.7%,环比增长8.0%,增速较去年各季增速放缓。

艾瑞认为,OTA营收规模增速放缓一方面由于该市场已有一定用户规模,引发增速相对放缓;另一方面新兴细分领域运营商如旅游垂直搜索市场规模不断扩大,冲击了传统OTA的高速发展。

基于用户在线旅游习惯逐渐培养、在线代理商不断提升服务水平以及旅游市场政策制定不断完善,预计中国在线旅游预订市场将出现下个增长高峰。

2010Q1-2011Q2OTA营收规模

数据来源:

艾瑞咨询

2竞争格局:

携程继续保持领先地位,市场竞争加剧

艾瑞数据显示,整体市场格局较上季有细微变化,整体市场竞争加剧。

2011Q2旅行预订第三方在线代理商市场营收规模中,携程占44.8%的市场份额,继续维持其市场领先地位。

处于第二梯队的艺龙、号码百事通、汇通天下及芒果网之间份额逐步逼近,但由于各运营商在细分市场上开展的活动策略不同,在不同细分市场中逐步显现差异化发展路线。

2010Q1-2011Q2OTA营收份额

数据来源:

艾瑞咨询

根据目前的市场发展情况,艾瑞认为,未来中国在线旅游市场将呈现以下发展趋势:

第一,市场竞争日益激烈。

传统网络平台、团购网站以及垂直搜索引擎凭借其庞大的用户基础和流量优势为大量的中小酒店等提供较好的平台,传统OTA市场将受到不小的外部冲击。

第二,运营继续纵深化发展。

2011Q2艺龙获腾讯5.4亿元投资,深耕在线旅游预订市场;而携程5月与东航合作布局休闲旅游市场,6月收购南京人人国际旅行社以提升长三角地区服务能力;6月途牛网入驻青岛加速布局北方区。

各运营商不断从深入发展某细分领域、产业链延伸以及市场区域布局上开展差异化的战略发展。

第三,休闲度假市场快速增长。

从运营商层面来看,各运营商将进一步加大休闲旅游的开发力度,并在旅游出行和线路制定方面深入挖掘用户需求,不断完善票务、租车等业务;从市场用户层面来看,2011Q3暑期将会有更多的学生及其家庭成员选择出游。

艾瑞预计,2011Q3中国旅游预订市场营收规模将在24-25亿元,保持10%-15%的环比增长率。

㈢旅游交通--航空

1国内航空市场:

航空运输业景气度持续提升

2011年上半年,中国国内市场刚性需求巨大,使得中国、拉美和印度航空市场成为全球最具活力的市场。

上半年国内市场高度景气、供不应求,票价和客座率持续提升,国际市场基本持平。

上半年我国民航业需求在经历2-3月份短暂的回调后,4月份增速掉头向上。

民航全行业上半年完成旅客运输量1.39亿人,同比增9.8%。

2011年上半年民航业行业数据及增长情况

旅客运输量(万人)

运量同比增长

运力(座位数)

运力同比增长

客座率

1月

2266.7

16.8%

2799.09

10.8%

81.0%

2月

2163.2

6.8%

2664.04

4.3%

81.2%

3月

2281.6

5.0%

2816.79

5.1%

81.0%

4月

2436.8

13.0%

2928.85

7.6%

83.2%

5月

2406.9

11.8%

2871.51

2.8%

83.8%

6月

2324.7

6.4%

2841.93

5.4%

81.8%

累计

16553.3

9.3%

20067.38

5.6%

82.4%

资料来源:

民航局和战略部统计数据

⒉航空运量需求:

国内市场高度景气,国际市场趋势向好

2011年1~6月国内(含港澳台地区)、国际和港澳台地区旅客运输量分别为12918、985.5和361.4万人次,同比增长10%、8.2%和10.2%。

国内市场,受国内经济稳定复苏、工资水平提升导致居民收入水平提高等因素影响,国内航空需求稳步增长,加之中国民航运力引进相对谨慎,甚至供不应求,景气程度显著超越市场预期。

国际市场,受2010年高基数、2011年以来的欧债危机、美国经济表现不佳、日本地震使全球产业链受损等影响,国际航线需求较为疲软。

国际航线需求增速趋缓而国际航线运力增长加速,使国际航线显现短期供大于求的局面。

不过从4月份开始,国际航线已经表现出向好趋势。

随着下半年欧美经济逐步好转、人民币持续升值和出境游不断升温,国际航线有望持续好转。

⒊航空运力供给:

飞机引进增速平稳

今年上半年,我国民航运输业净增运输飞机60架,运输飞机在册架数达1657架,同比和环比分别增长10.6%和1.4%。

在去年飞机引进速度较快的情况下,今年航空公司开始主动控制飞机引进节奏。

基于对全球经济复苏的预判以及对高铁冲击国内航线的担忧,航空公司今年以来持续调整航线结构,陆续恢复和新开国际航线,谨慎投放国内航线运力投入。

但运力调配和需求结构短期不匹配,国内方面,供不应求,客座率和票价大幅提升;国际方面,供大于求,客座率和票价水平同比下滑。

⒋客座率同比提升

受全行业供需改善,尤其是国内航线供需改善的影响,上半年客座率持续提升。

全民航1~6月份累计综合的客座率为81.3%,同比提升2.5个百分点。

其中,4、5月客座率保持在历史高位,一方面航空公司根据行业季节性波动和市场需求情况对运力的及时调整,一季度市场增长缓慢导致航空公司运力投放谨慎,另一方面国内航空市场需求旺盛,市场需求恢复速度好于预期水平。

下半年展望:

我们认为,剔除去年世博会高基数效应、京沪航线受高铁冲击小于预期且后续影响将减小、旺季运能紧张等因素的影响,2011年下半年行业景气有望持续向好,客座率及票价仍有望继续提升,票价提升幅度将尤为明显。

预计国内航线供求关系依然紧张,有望维持高度景气。

随着航空公司运力调配和全球经济恢复增长,国际航线有望强劲恢复。

随着人均可支配收入的提升,未来中国出境游将保持17%的复合增长速度,北京和上海由于国内干线旅客的强大衔接,成为亚太最具潜力的远程航空枢纽。

㈣酒店行业:

艺旅咨询研究数据显示,受益国内旅游市场和商旅市场的蓬勃发展以及酒店数客房数的稳步增长,2011年上半年中国酒店业市场规模达1200亿元,完成全年预期的47%。

艺旅咨询预测2011年中国酒店业市场规模将达2560亿元,同比增长17%。

2007-2012中国经酒店业市场规模

资料来源:

迈点信息网

⒈星级酒店行业稳定增长

2011年上半年,星级酒店的出租率、平均房价、营业收入等数据均不同程度提高,显示我国星级酒店行业呈稳定增长趋势。

部分地区如上海,由于后世博影响,出现一定下降,全国范围内酒店的入住率和房价增长有限,而酒店收入则更体现了季节性波动,增速基本保持平稳。

上半年中国星级酒店营收及客房数占比

资料来源:

迈点信息网

2011年上半年,中国酒店市场4、5星级酒店盈利能力较强。

仅占行业27%客房数的4、5星级酒店贡献行业48%营业收入。

而占行业48%客房数的1-3星级只产出30%营业收入盈利能力不足。

未来5年高星级酒店和经济型酒店将成为中国酒店行业发展热点。

经济型酒店将利用自身优势对低星级酒店和其他社会旅馆形成整合替代之势。

⒉经济型酒店:

根据艺旅咨询观点,2011年上半年中国经济型酒店市场规模首次突破100亿元,同比增长20%,完成全年预期的38%,据预测2011年经济型酒店规模将达到260亿元。

一季度入住淡季过后,进入二季度商旅和旅游活动开始逐步活跃,艺旅enhotel监测到重点品牌入住率已回升至85%-88%。

2010Q1-2011Q3中国经济型酒店市场规模

资料来源:

迈点信息网

为满足市场强劲需求,上半年经济型酒店开店约800家,行业前四位占据400家,行业门店总数达5900家。

二季度门店扩张明显增速,开店数量是一季度近2倍,预计门店扩张的高增速将延续至三季度。

其中,开店最多和最快的是7天酒店,上半年新开店204家,完成全年计划290家的70%;锦江之星开店速度明显加快,2010年全年开店84家,今年上半年已经新开69家;汉庭和如家则分别完成各自开店计划的34%和28%。

㈤景区(点):

增长态势显著

据统计,2011年上半年全国3500家A级旅游景区共接待游客12亿人次,同比增长12%;门票收入170亿元,综合收入470亿元,均同比增长一成以上。

上半年,无论是成熟景区还是新兴景区,增长均非常明显。

如黄山、峨眉山、丽江等,接待人次增幅在10-15%,桂林旅游二季度增长更为明显。

上半年,这些景区人次接待增幅较往年上升近5个百分点。

由于景区毛利率较高,人次增长推动收入和净利润出现更快增长。

主要景区上半年客流和门票收入情况

资料来源:

各地方旅游局、上市公司公告、中信证券研究所

从各大主要景区一、二季度游客数据可见,二季度西部景区游客数量实现加速增长,一季度客流增长较好的华东地区二季度由于去年同期高基数原因,客流增速普遍有所下降。

我们认为从全年来看,区域间客流增长差异将缩小,且华东地区5月以后因高基数原因客流增速将有所下降。

附件:

2011年上半年旅游行业重要大事记

附件:

2011年上半年旅游行业重要大事记

2月,上海市政府正式出台《关于加快旅游业发展建设世界著名旅游城市的意见》,全面阐述2015年上海初步建成世界著名旅游城市的目标、路径、内容和方法。

3月1日,国务院总理温家宝主持召开国务院常务会议,讨论并原则通过成渝经济区规划。

3月11日,日本本州附近发生强烈地震海啸及核泄漏,国家旅游局提醒游客谨慎赴日后,各大出境游旅行社相继启动应急预案。

3月24日,中国财政部发布了《关于开展海南离岛旅客免税购物政策试点的公告》。

海南将在2011年4月20日试运行“离岛免税”政策,5月1日起正式实施。

3月30日,国务院批准设立“中国旅游日”,日期定于每年的5月19日,旨在强化旅游业宣传,培养国民旅游休闲意识,鼓励人们广泛参与旅游活动,提升国民生活质量,推动旅游业发展。

4月28日-10月22日,第41届中国2011西安世界园艺览会在西安浐灞生态区举行,会期178天。

6月17日-19日,由北京市旅游发展委员会主办的“2011北京国际旅游博览会(BITE2011)”在北京举办。

6月10日,由国家旅游局综合协调司、中国社会科学院财政与贸易经济研究所和社会科学文献出版社联合举办的“《2010-2011年中国休闲发展报告》课题研究成果暨《休闲绿皮书》新闻发布会”在北京举行。

6月30日15时,京沪高速铁路正式开通运营。

京沪高铁是世界上一次建成线路里程最长、技术标准最高的高速铁路,是我国快速铁路网中最重要的组成部分。

战略投资部信息研究小组

执笔:

周莹

主题词:

旅游报告学习与研究

发:

海航旅业控股集团各单位。

海航旅业控股集团战略投资部2011年8月日印发

拟稿:

周莹核稿:

谭刚(共印0份)

升级会员

升级会员