中国投资俄罗斯电力市场.docx

《中国投资俄罗斯电力市场.docx》由会员分享,可在线阅读,更多相关《中国投资俄罗斯电力市场.docx(6页珍藏版)》请在冰豆网上搜索。

中国投资俄罗斯电力市场

中国投资俄罗斯电力市场

2013-5-11

摘 要:

俄罗斯电力市场将在2011年完成全面改革,其中包括鼓励自由竞争和建立更加透明的市场规则、推进发电力私有化的改革,以发行股票并购等方式,吸引个人和外国投资者、提供多种合作投资途径和多方位的支持、并为战略投资者设置合理的投资回报方案等。

俄罗斯电力市场的一系列改革将会对我国投资其电力市场有什么样的影响?

我国如何应对这个改革后的市场?

这些正是本文分析的方向。

Abstract:

InaccordancewiththeRussiangovernmentplans,acomprehensivereformoftheRussianelectricitymarketwillbecompletedin2011。

Includingtheencouragementoffreecompetitionandamoretransparentmarketrules,Promotethereformofprivatizationinelectricitymarket,onthewayoftheissueshares,annexationandreorganizationetc。

attracttheforeigninvestmentandprivateinvestment,provideavarietyofco-investmentandmulti-facetedsupport,andfortheStrategicInvestorsmakereasonableinvestmentreturnsplan。

WhatkindofimpactwillbeonChineseinvestmentinRussianelectricitymarketafterreform?

AndhowcanChinajointhismarket?

Thisisthemainresearchdirectionofthispaper。

Keywords:

Russia,electricitymarket,reform,China。

俄罗斯电力工业实力雄厚,近年通过电力市场化改革打破垄断,引入竞争机制,通过电力市场重新配置电力资源。

由此,吸引外资进入其电力市场是俄罗斯电力改革的目的之一,而我国近年来的经济飞速发展和巨大的外汇储备是可以保障我国有一定的能力进入俄罗斯的电力能源市场从而使大量货币转换为更多的能源资源,在一定程度上减少美元贬值对我国的冲击;同时还可拓展我国进口俄罗斯的电力能源以保证国内经济持续高速发展。

首先本文先从俄罗斯电力市场的现状入手阐述改革进展情况,以便更好的提出我国对其投资的建议。

一、对俄罗斯电力市场的分析

经过近20年的电力改革使得整体上俄罗斯的电力市场发生了很大的变化,形成了相较前苏时期的统一电力市场不同的新态势。

但目前的俄罗斯电力市场的现状仍有很多问题。

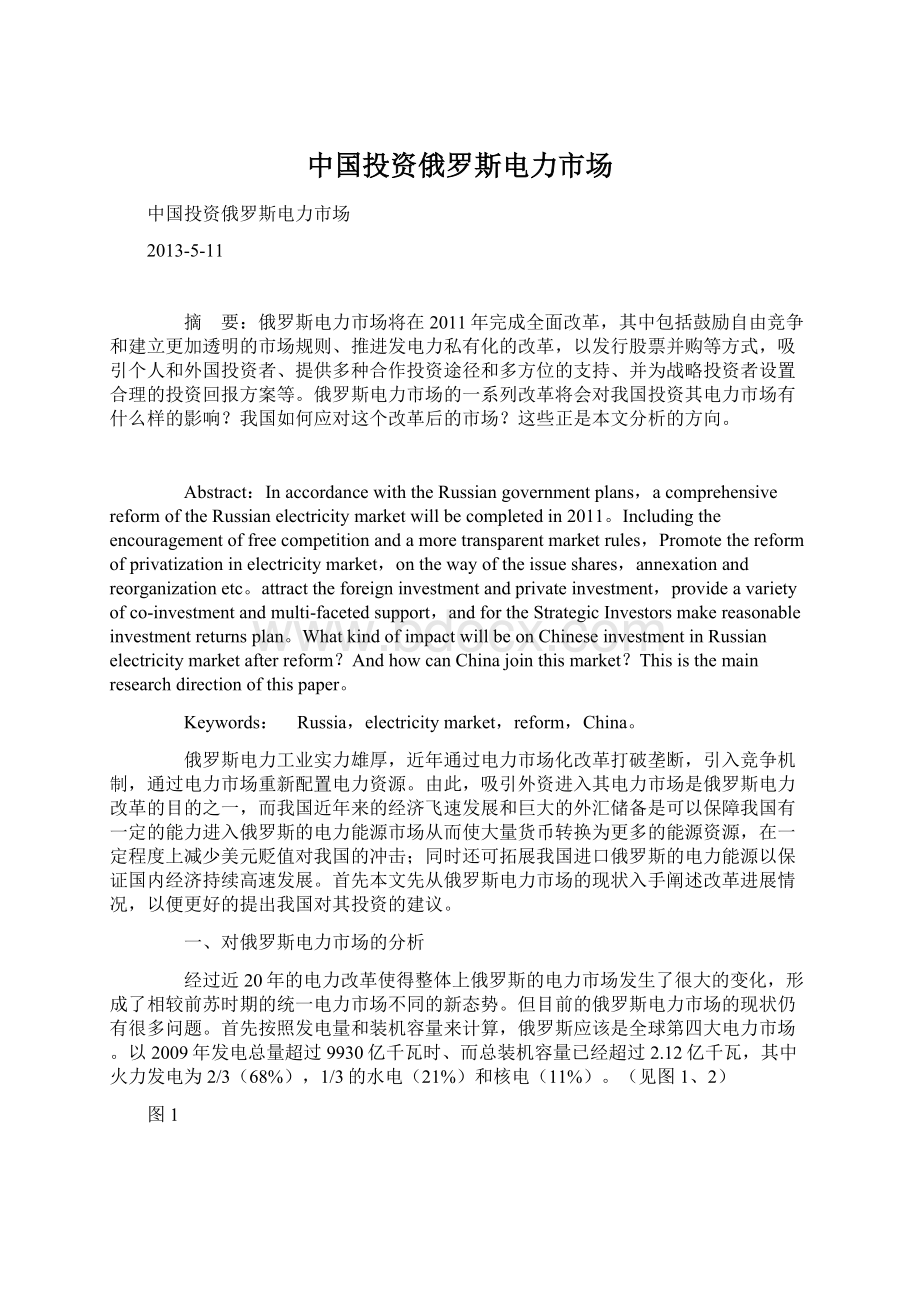

首先按照发电量和装机容量来计算,俄罗斯应该是全球第四大电力市场。

以2009年发电总量超过9930亿千瓦时、而总装机容量已经超过2.12亿千瓦,其中火力发电为2/3(68%),1/3的水电(21%)和核电(11%)。

(见图1、2)

图1

图2

资料来源:

EFA(EnergyForecastingAgency)

但据俄罗斯国有联邦电网的能源预测机构EFA(EnergyForecastingAgency)2010年的预测数据,从电力需求方面来看,自从1998年经济危机过后,俄罗斯的电力需求持续增长,平均每年都保持了2%-3%的增长速度。

而刺激其用电量增长的主要动力还是工业用户,占到了其总需求量的56%,家庭用户占到11%,交通和通信8%,损耗为11%,其它为14%。

其未来电力消耗仍将持续增长(图4),根据现阶段电力需求年增长2.2%预计,到2030年俄罗斯电力消耗将超过15930亿千瓦时;根据电量消耗增长最大值3.1%预测,到2030年最大电力消耗安全值则将超过18600亿千瓦时。

而以现在的年发电量仅为9570亿千瓦时,有将近6300-9000亿千瓦时的缺口。

图3

资料来源:

EFA(EnergyForecastingAgency)

图4

资料来源:

Совет производителей энергии России

虽然俄罗斯的总装机容量已经超过2.12亿千瓦,但面对如此大的发电缺口,再加目前绝大多数机组老化严重,如果不进行合理的更新换代不仅会产生安全隐患(其中约占30%发电装机机组服役已经超过40年以上,这个数值在欧盟为22%,日本为12%,中国由于电力发展较晚仅为3%),而且将会严重影响整个国家的经济发展。

首当其冲的问题是机组更新换代和新建的需求非常旺盛,也就是意味着现有机组中将会有大量老化机组被淘汰。

根据图5我们可以看出如果以电量消耗的增长底线年增长2.2%来预测,所需的新的发电机组也将超过1.73亿千瓦。

为满足不断增长的需求,吸引新的投资进入电力市场成为俄罗斯政府迫切需要解决的问题。

图5

资料来源:

EFA(EnergyForecastingAgency),Совет производителей энергии России

其次,伴随着电力消耗和现有机组更新的需求不断增加,和新增电力投资的不足,这就迫使俄罗斯政府对电力市场进行了一系列的调整。

以期改变现状,摆脱困境。

这些调整主要体现在:

其一,在整体上提高了电力行业的总投资,从2004年至2010年电力投资从之前不足2000亿卢布(折合美金68.2亿)提高到现在的8000多亿卢布(折合美金272.9亿)。

同时对于其未来装机结构进行了调整,以保证改革的社会效益,俄罗斯将计划在2030年使总装机规模达到3.24亿千瓦(表一),其中将重点发展核能和再生能源发电,从现在的核能发电占10.9%,再生能源发电0.2%的基础上上升到占总装机的15.2%和3.9%。

而热电和水利发电则从现阶段的67.5%和21.3%,降至64.4%和16.5%。

其二,以提高效率为目标,开始采用新的技术更新换代。

例如采用联合循环系统以循环燃气涡轮机取代蒸汽汽轮机以保证提高60%的工作效率;保持现有的天然气热电站外,积极发展投资33-66万千瓦以上的以煤炭为原料的热电站;更新改造现有的水力加压反应装置;建立更加有效地增值反应堆等等。

表1

目标指标

2008

2020

2030

核能发电,水力发电和再生能源占整体能源结构的比例

32.40%

32%

36.50%

煤占热电占燃料的比例

28%

30-31%

31-35%

由煤作为热电站燃料的平均能源效益

34%

>38%

>41%

由天然气作为热电站燃料的平均能源效益

38%

>50%

>53%

核能发电的平均能源效益

32%

>34%

>36%

三氯乙烯的排放(包括固体,一氧化碳,二氧化碳和二氧化硫)

10%

6.4-6.9

6-6.3

电网损失

总量的11%

最大为10%

最大为8%

虽然俄罗斯每年在电力市场的投资不断增加,资源配置不断调整,但这些调整仍然不能满足其日益增长的电力需求。

原因有很多,主要体现在:

第一,从图6中我们也可看出俄罗斯市场电价低位运行,无论是工业用电还是居民用电都相对较低,而且部分居民用电资金回收较慢,电力投资后无法保证预期的效益和资本回收。

第二,EPC和电力制造业的老化,现在还在使用传统的核电、水电和涡轮发电机组,整体上缺乏规模效益,成本居高不下;第三,俄罗斯幅员辽阔,横跨11个时区,加上90年代萧条后,过多的电网设备陈旧,整体系统需要大修和新的投资,这致使输配电系统的损耗过多,超过11%,远远大于其他国家地区;第四,虽然各种燃料供应都很丰富,包括天然气、煤炭等,但政府一直对向国外投资者出售天然气股份抱有警惕态度,使外国投资商无法形成气电联合或煤电联合的产业链,阻碍了自由国际资本的进入。

这一切都促使俄罗斯政府重整电力市场,出台新的投资和更为有效的保障政策,以吸引新的资金投入电力产业,加速发展电力市场,以满足持续增长的电力需求。

图6

资料来源:

Eurostat, 国际能源署, ERRA

二、俄罗斯电力市场主要的改革措施对我国投资的影响

主要改革措施

在近十年期间,俄罗斯电力行业由国家垄断转变为自由市场竞争模式,其过程和方式都有很强的独特性。

俄罗斯电力市场改革的目标是希望通过鼓励竞争和建立更加透明的市场规则来创造有利条件以吸引私人投资者(包括外商投资),对国家电力生产能力进行重建和补充,以保障对消费者日益增长的电力需求。

首先采取的方法是对自然性垄断行业(电力传输,调度管理)和竞争性行业(电力发电、销售、维修和服务)进行产业拨离。

这样既使国家垄断行业对电力传输调度保持控制,确保了电力行业的不间断运营、同时又对电力领域进行私有化改革,实现了私人投资者可以自由进入俄罗斯电力行业投资。

以2001年6月俄罗斯政府的“对俄罗斯联邦的电力工业结构调整”为起始点,开始了对俄罗斯电力产业的调整。

率先打破了垂直一体化的区域电力公司格局,彻底改变了俄罗斯统一电力(RAOUES)的垄断和控制,先把政府需要监管垄断的企业和拥有潜在竞争性的企业分开,然后将分离出去的可竞争性资产和其他部分进行整合,整合入一些新的私有化企业中。

(主要包括OGKs、TGKs、MRSKs、RusHydro、FSK等)。

到2008年7月,我们看到结构调整基本依照俄罗斯政府改革完成,成功达到行业结构调整的目标,现有超过20家公司在俄罗斯从事和经营发电,有超过200多家公司经营销售、服务和工程。

在发电市场私有化方面俄罗斯政府已经开始将国有火力发电行业进行私有化,而核电和水力发电资产则仍由国家掌控。

私有化的主要的方式是通过增发股份转让的方式来引入新的私有资本(包括外商投资),伴随着俄罗斯电力行业向战略投资者的进一步开放,给俄罗斯私人投资者GAZPROM、IESHolding、 NorilskNickel、 SUEK、 LUKOIL等和外国投资者Enel、 E-on、Fortum等提供了更多的投资机会以促进俄罗斯电力行业的健康发展。

其次为进一步促进市场体系的形成,开始进行批发电价市场化改革。

在2003年出台了特殊的监管条例,制定了对俄罗斯电力批发市场化改革过渡期的方案,主要方法是发电方和用电方可以根据市场需求协商并浮动电价,以双方签订用电协议作为确认的方式作为过渡方案,已达到最终形成整体批发电价的市场化改革。

2010年又进行了“对电力行业长期竞争能力安排的决议”和“对交易价格参数测定的决议”等一系列的政策的进一步完善,以便于下一阶段俄罗斯电力电价的改革。

下一阶段的改革计划在2011-2014年形成一个系统性的服务市场和一个自由的零售电力市场。

在输配电方面已经有计划的开始推行收益率RAB制度,以提高整体效率,以来保障和鼓励发展输配电公司的投资。

我们看到俄罗斯所采取的一系列电力市场化改革,其方针政策的目的就是要打破垄断,确保新的投资,保护消费者并推动形成有竞争的开放市场。

在此俄罗斯政府对私人投资(包括外商投资)创造了不少便利的条件。

在激励政策方面,国家除对核电和水力发电电厂进行限制之外对火力发电还是进行了全盘私有化,(包括建设新的电厂);在市场电价方面,通过对容量市场的监管,保证了对批发电价的市场化调整,2011年之前,各个非居民细分市场逐渐向自由市场定价过度,居民用电市场在2012年之前保持国家监管,之后到2020年前全面市场化,用这些政策和方案来确保投资者的正常回报。

通过市场化电价的调整使得非居民电价出现不断上涨,以期保障电力企业的预期盈利能力和现金流。

从图7可以看出在批发电价市场改革之后,2006年起俄罗斯电价以每年14%的速度增长,基本等同于其通货膨胀速度。

现阶段俄罗斯政府规定居民用电暂时不进入市场化改革。

以俄罗斯约20%的居民用电没有进入到市场化改革中计算,俄罗斯总体发电量80%的批发电力,已经从8%(2007年)增长到预计超过63%(2010年)的批发电量进入到市场中自由交易,可以说俄罗斯全国的电力自由化改革已完成了三分之二。

但为了防止电价飙升,出现不可预料的情况,事实上俄罗斯的批发电力市场还是处于高度监管之中,政府通过价格审核等方法进行调控,电力市场的价格事实上被封顶在35美元/兆瓦时的水平上,在市场中批发电价可以通过发电和用电方协商后调整到被封顶的最高竞价,也就是说可以调整到监管电价。

但是这个封顶价格现阶段只可以确保以前投资的并仍在运营的低成本发电厂利润,尤其是水电厂和核电厂的利润,而是否能够保证新投资火力发电电厂的经济效益还有待进一步的考察。

图7

资料来源:

ERRA, 俄罗斯电监会

目前整体改革的情况来讲,俄罗斯电力需求基本按预期正在逐年增长,危机后的俄罗斯电力需求复苏。

2010年1-5月创下了同比5.5%的增长率,据EFA的预测,2010-2020年将创下2.5%的年增长率。

改革中对我国投资可能产生的影响及应对方案

针对俄罗斯目前的改革状态我国可以效仿其他的俄罗斯私企和外国投资者进入其电力市场的主要方式进入其电力市场如:

投资于现有的俄罗斯电力公司包括其热电厂、输配电公司、供电公司、甚至是有一定规模的垂直整合公司,今年10月我国最大的水力发电上市公司长江电力就与俄罗斯最大的独立电力公司兼世界最大的私营水力发电公司之一EuroSibEnergoPLC计划共同投资俄罗斯的电力资产并兴建新的水力发电厂;同俄罗斯市场上的战略投资者组成合资企业共同开发投资新项目,或改造现有项目;或者建设以出口为目的的电力基础设施建设,用以加强跨境的电力交易能力,在此方面我国在08年就参与建设了俄罗斯的特洛伊斯克燃煤电站的项目;亦或是在竞争中独立开发电力项目。

但俄罗斯对电力市场的改革还在不断完善中,对于我国对投资俄罗斯电力市场也会有很多不可预见的风险。

首先是如果在俄罗斯投资建设新的电厂费用会很高,就算按照现有的批发电价的市场封顶价格核算也不能完全保证其新建成本的回收;而收购现有电厂,又会面对机组老化更新换代的问题。

根据麦肯锡预测,2015年的俄罗斯电力价格仍然比新的联合循环电厂的建设总成本低30%,新建电厂必须有政府的额外补偿体系来确保其利润来源。

另外俄罗斯的居民用电和工业用电电量和电价是否会稳步攀升还是一个未知数,而政府的电力价格上限政策能够执行到哪一步我们无法判断,所以政府的持续支持政策就显得非常重要。

鉴于此,我国应采取的举措要发挥我国和俄罗斯接壤的天然地理优势,充分挖掘两国的电力市场合作的方式和可能性,在此方面相较其他国家中俄的前景还是很广阔的。

除了在上述的几种合作方式中我国更应展现自有的煤电设备发电的强项包括成本领先技术、资金优势、人才优势、电网特高压(UHV)技术领先等等,两国还可展开其他潜在的合作方向,这些合作方向和方案都有待双方进一步拓展开发。

1。

容量共享方案,可以协商将两国的输电系统对接,加强两国之间的相互容量缓冲。

现在中国国家电网已经同俄罗斯签署了购电协议,说明我国在俄罗斯大有可为。

不过,由于中国进入中亚的时间较短以及资金方面的限制,我国目前在俄罗斯尚未取得较大进展。

但是,只要我们在与俄罗斯的电力合作中本着战略性和商业上的可行性原则,潜力还是较大的。

2。

设备和人员合作,中国经过快速的电力发展,已经拥有低成本的生产结构和世界一流或接近一流的技术和设备以及一支具有丰富经验的优秀的电力专家队伍,完全有能力胜任国际合作的工作。

可以通过合理利用优势给俄罗斯提供价美物廉的电力设备、电网设备和电厂设计、工程承包等。

配合俄罗斯电力市场大发展时期,支持俄罗斯电力市场的建设。

3。

利润中国的资金优势,直接投资和融资投资进入俄罗斯电力市场。

俄罗斯电力市场化改革、电力价格市场化体系和购电协议(PPA)的一系列措施,基本保证了投资俄罗斯电力市场的自由竞争条件和利润空间。

可以充分发挥我国现阶段的资金优势,进入俄罗斯电力市场,获得长期效益。

通过此种渠道,既解决了长期困扰俄罗斯政府财政短缺的问题又可发挥我国的外汇储备丰富的优势,从而增强相互间的合作关系,形成一个双赢的战略。

4。

建立一个有效的针对俄罗斯电力市场的能源外交政策,处理协调好两国的合作关系,取得更多的两国政府的政策方面的支持。

升级会员

升级会员