纺织行业今年信贷投向指引.docx

《纺织行业今年信贷投向指引.docx》由会员分享,可在线阅读,更多相关《纺织行业今年信贷投向指引.docx(9页珍藏版)》请在冰豆网上搜索。

纺织行业今年信贷投向指引

纺织行业今年信贷投向指引

一、行业概况

我行行业分类中纺织行业囊括了国标行业中的纺织业、化学纤维制造业和纺织服装/鞋/帽制造业三个子行业。

三个子行业涉及产业链的上下游,并呈现一种整体的趋同性。

本次行业分析以纺织业为主,化纤业及纺织服装业为辅。

(一)整体情况。

自2007年下半年开始,受到国际经济、金融环境的严重影响,纺织行业发展增速下降、指标呈现明显下滑、行业亏损加剧。

08年下半年国家两次上调纺织服装的出口退税率至14%;09年6月国家公布《纺织工业调整和振兴规划》,对纺织行业的政策力度加强;09年下半年纺织行业多项指标有所回升,但行业颓势未得到根本改善。

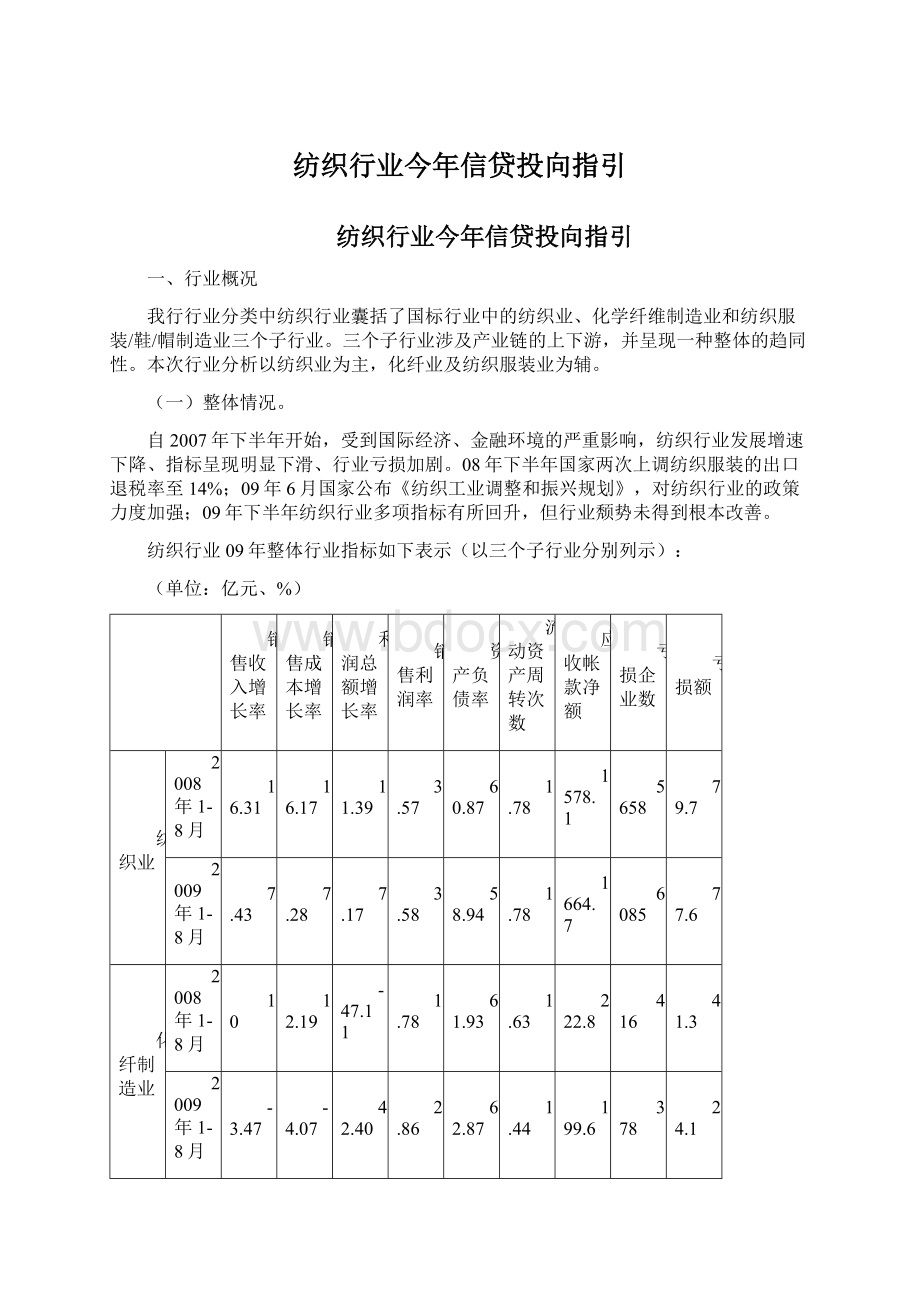

纺织行业09年整体行业指标如下表示(以三个子行业分别列示):

(单位:

亿元、%)

销售收入增长率

销售成本增长率

利润总额增长率

销售利润率

资产负债率

流动资产周转次数

应收帐款净额

亏损企业数

亏损额

纺织业

2008年1-8月

16.31

16.17

11.39

3.57

60.87

1.78

1578.1

5658

79.7

2009年1-8月

7.43

7.28

7.17

3.58

58.94

1.78

1664.7

6085

77.6

化纤制造业

2008年1-8月

10

12.19

-47.11

1.78

61.93

1.63

222.8

416

41.3

2009年1-8月

-3.47

-4.07

42.40

2.86

62.87

1.44

199.6

378

24.1

服装制造业

2008年1-8月

17.47

17.6

0.02

4.04

56.42

1.87

665.0

3634

31.8

2009年1-8月

12.73

13.16

0.02

4.43

54.93

1.88

780.3

4052

30.6

(二)主要运行特点。

1.产值同比增速继续回落,产销比保持较高水平。

2009年1-8月规模以上纺织企业实现工业总产值23707.78亿元,同比增长7.50%,但较上年同期回落8.13个百分点,当年纺织业产销比一直维持在97%-98%区间内。

2009年1-8月份化纤行业实现工业总产值2484.68亿元,同比减少5.04%,该行业平均产销率98.01%。

2009年1-8月份服装业实现工业总产值6849.83亿元,同比增加14.4%,增速回落4.4个百分点,产销率略有下降。

2.出口持续下降,面临贸易争端可能性加大。

1-8月份纺织行业出口额为1075亿美元,同比下降1.78%,同时中国纺织品在美国、欧盟以及日本这三个主要贸易伙伴的市场份额却持续上升,使得纺织行业出口与欧美经济体的风险捆绑更为牢固,面临的贸易争端将越来越密集。

3.行业效益有所提升,利润增长稳定性欠佳。

09年1-8月,规模以上纺织企业实现利润总额844.71亿元,同比增长12.28%。

其中:

化纤行业效益好转明显,2009年1-8月实现利润总额69.18亿元,同比增加42.40%,化纤行业利润上升主要得益于下半年化纤产品价格大幅反弹,但化纤行业收入总额同比仍呈下降趋势。

4.行业亏损未得到明显改善。

09年三个子行业亏损额均有不同程度减少,但纺织业和纺织服装业亏损企业数仍呈上升趋势。

化纤行业1-5月亏损面及亏损深度继续增加,6月后在利润大幅提升的情况下,亏损有所减少。

5.投资额小幅增加,市场信心略有恢复。

09年1-8月纺织业累计投资额1882.45亿元,同比增长6.55%,新开工项目数为5194个,同比增长23.34%。

6.内销占比逐步扩大。

2009年1-8月,规模以上纺织企业的内销产值为18457.64亿元,同比增长11.67%,内销占比为79.91%,同比上升3.31个百分点。

7.具有地区高度集中特征。

纺织业销售收入前5个省(市、区)分别为江苏、山东、浙江、广东、河南,在全国占比合计为54.42%;利润总额前5个省(市、区)分别是山东、江苏、浙江、河南、河北,合计占全国的比重为140.47%。

化纤行业产量最大的省份是浙江省,其次为江苏、福建和广东。

8.面临原材料价格上涨和人民币升值的后续压力。

今年11月国内棉花(328)现货价格较年初上涨30.58%,已经接近06年以来的价格高点,纺织企业采购成本上升将难以避免。

另一方面,人民币汇率升值压力近期再次成为焦点,今年的汇率走势将在很大程度上决定纺织出口的利润空间。

(三)行业总体评价及未来趋势分析。

国家两次上调纺织服装的出口退税率,并公布了《纺织工业调整和振兴规划》,国家政策对纺织行业的影响将是直接和正面的。

但我国纺织行业未来面临的不确定因素仍较多。

虽然纺织行业部分指标改善,表现出触底回升的迹象,但效益提升主要依靠产品及原料波动较大的化纤行业,最主要的行业深层次的需求疲软问题未有明显改善,明年对纺织业出口仍持悲观的态度占多数,且可能面临更为密集的贸易争端,同时国内长期内需拉动尚需时间,而原料及汇率压力近在眼前。

因此预计明年纺织行业增速将继续小幅回落,或可能出现企稳回升,行业整体风险仍较大。

二、我行纺织行业授信情况

(一)我行纺织行业控制力度较强,总体授信余额与年初相比有所下降,整体占比不高。

(二)客户结构有所优化,但仍大幅低于全行平均水平。

(三)贷款担保方式以保证为主,信用占比不高。

(四)关注类贷款比例及不良贷款率下降,但仍位于较高水平,部分分行贷款质量较差。

(五)纺织行业授信主要集中在江、浙、鲁、闽、粤等地区,授信占比最高的5家分行分别为浙江省分行、无锡分行、苏州分行、宁波分行和山东省分行。

三、行业信贷投向指引

今年,基于我行客户特点和内部评级分析结果,全行对纺织行业的继续实行控制进入的信贷政策,严格把握客户准入,原则上不支持对两头在外、出口导向型纺织服装加工企业授信;调整存量客户结构、尽一切可能和手段加固担保、加快减退力度;业务发放以三个月内短期流贷和具备真实贸易背景的贸易融资为主,不支持该行业固定资产及技术改造项目。

(一)客户政策。

1.从严把握新增授信。

纺织企业新增授信客户原则上须为十级评级5级、PD评级5级以上,并满足全部资本化比率[1]小于40%或资产负债率在60%以下,流动资产周转率(次)大于1.8或总资产周转率(次)大于0.8,连续三年销售和利润增幅在5%以上,销售利润率在3%以上。

其中:

(1)有选择的支持符合国家纺织工业调整和振兴规划、国家产业政策、综合竞争能力强、规模效益显著、品牌效应明显、产品附加值高、盈利能力强、在全国行业排名前100位、公司所覆盖产业链较长、具有自主创新和销售网络的纺织大型集团企业。

(2)审慎支持具备研发能力和技术优势、有一定规模效应、有竞争实力和议价能力、产品档次高、能保持盈利空间、管理有序的大、中型工贸一体化企业。

(3)严格控制对化学纤维制造行业企业的新增授信,在充分评估化纤市场波动风险的前提下,对在贸易背景真实、落实上下游客户的前提下可给予短期贸易融资支持。

(4)从严限制出口加工型纺织企业以及对出口占比高于70%的服装、鞋、帽企业授信,授信仅支持产品具较强竞争能力、出口地区在投资评级以上、出口渠道稳定、进口商信誉良好且偿付能力强、结算方式风险小的出口业务。

2.加大对存量风险客户的减退力度。

对于客户评级6-7级存量纺织企业应全部列入减退加固候选名单,重点关注近期原料上涨对辖内纺织制造企业的影响以及服装、鞋帽制造企业的出口变化情况,对风险暴露大的企业及时纳入风险监控名单,并制定相应减退措施。

严格按照国家纺织工业调整和振兴规划要求,淘汰落后产能,具有下列风险特征的纺织企业须加快减持退出。

减退难度较大的企业,应努力通过查找资产、加固担保、调整业务品种等方式,尽可能降低整体风险程度。

(1)技术水平落后、效益低下、产品单一和附加值低、受金融危机冲击严重;

(2)不符合环保标识、能耗及污染严重;

(3)连续两年销售下滑40%以上、连续两年利润亏损或累计利润亏损超过以前年度利润积累;

(4)全部资本化比率(付息债务总额/[付息债务总额+净资产])大于70%,或资产负债率大于80%;

(5)主要生产设备或产品属国家规定的限制类、淘汰类工艺装备或产品;

(6)企业出现逾期、欠息等违约现象。

(二)区域政策。

1.对我行纺织行业授信占比最高的浙江、江苏两省的省、直分行应积极跟进当地纺织企业发展情况,重点关注纺织企业资金链情况,控制授信总额,从严把握新增授信,加大客户结构调整力度。

2.山东、福建两省虽为全国纺织行业集中地区,但我行相关分行纺织行业授信占比不高。

其中福建省分行纺织行业授信质量较好,无关注类贷款和不良贷款,可在控制授信总额的基础上,优选客户,审慎进入;山东省分行、青岛分行、厦门分行纺织行业关注类贷款及不良贷款率均偏高,应进一步加快减退清收进度,严格把握准入,提高信贷资产质量。

3.对于新疆区分行,根据国家产业调整和振兴规划提出的建设新疆优质棉纱、棉布和棉纺织品生产基地及出口加工基地的目标,适度支持符合国家政策和我行信贷政策导向的当地优质纺织企业及国内排名靠前的大型纺织企业集团在当地投资的纺织企业。

4.除上述区域外的其他分行要逐年压缩纺织行业信贷总量,加快调整贷款结构。

(三)授信品种政策。

1.对纺织企业授信以短期授信品种为主。

对原材料和产品购销以国内为主的企业可授予银票、贴现等授信品种。

涉及进出口业务的,给予国际贸易融资品种应以出口授信品种为主,在控制授信总量前提下争取使用出口信用证、保理等方式下的打包贷款、出口押汇、出口保理融资等风险相对较小的品种,对出口托收融资、出口发票融资业务要有选择办理,并积极争取落实出口信用保险;对进口融资业务应审慎办理,原则上不支持远期信用证、进口代付和进口保付业务。

2.对期限较长的授信业务品种应逐步替换为短期授信业务品种,对风险较大的授信业务品种应调整为风险较低的授信业务品种,以逐步降低整体风险。

3.从严控制流动资金贷款授信额度和期限,原则上单笔业务期限不超过6个月,利率不得低于基准,同时应落实充足、有效的担保措施。

4.原则上不对纺织企业发放固定资产贷款或技术改造贷款,不得以流动资金贷款形式变相支持企业固定资产投资。

(四)授权和担保要求。

1.省辖行对纺织行业企业新增授信审批权限全部上收至省分行。

2.各行应优化纺织行业企业授信担保结构,原则上不允许采用信用方式,进一步提高抵质押比例,积极争取土地、房产和机器设备等资产抵质押,在规范操作程序的前提下可采取存货、仓单质押等多种方式的担保,加快对关联企业保证进行加保或置换工作,提高第二还款来源的保障程度。

(五)限额管理要求

纺织属总行明确的今年信贷限额管理行业之一,年内新增贷款原则上应不超过5亿元。

各分行应认真贯彻总行相关限额管理要求(具体办法另行下发),严格执行新增贷款提用逐笔领额审核制度,在确保落实全行限额目标的同时,积极推进客户结构优化。

(六)授信风险管理要求。

1、高度重视淘汰落后产能。

重点关注国务院提出的十大产业淘汰落后产能具体目标任务,对仍在利用淘汰落后产能的生产工艺和设备进行生产的企业,不得介入,对存量授信应立即减退。

2、高度关注纺织行业调整期各类风险变化,特别对原材料及产品价格波动、纺织品出口状况、内销市场发展、汇率变动等因素加强跟踪,如出现影响行业大幅变动的情况,应予以充分评估后对辖内授信客户采取相应控险措施。

3、加强对国有及国有控股企业授信风险管理,对产权制度未理顺、产权关系不明晰、历史包袱重的国有和国有控股企业原则上不得增加授信,现有授信要加快退出。

4、加强对纺织行业民营性质企业授信风险管理,对其资金流向、工艺技术、投资方及管理层素质和关联企业等情况应予以高度重视,密切关注客户的多元化经营、高速扩张及帐外经营风险,严格控制我行授信同业占比。

中国纺织服装各行业收入100强

1

山东魏桥创业集团有限公司

51

青岛喜盈门集团有限公司

2

南山集团有限公司

52

山东昊龙集团有限公司

3

广东省丝绸纺织集团有限公司

53

庄吉集团

4

雅戈尔集团股份有限公司

54

浙江红剑集团有限公司

5

上海纺织控股(集团)公司

55

天龙控股集团有限公司

6

江苏阳光集团有限公司

56

临清三和纺织集团有限公司

7

浙江恒逸集团有限公司

57

江阴市华宏化纤有限公司

8

红豆集团有限公司

58

青岛纺联控股集团有限公司

9

浙江荣盛控股集团有限公司

59

江苏华西集团公司

10

江苏三房巷集团有限公司

60

太平鸟集团有限公司

11

桐昆集团股份有限公司

61

山东省东营市天信纺织有限公司

12

内蒙古鄂尔多斯羊绒集团有限责任公司

62

河南新野纺织集团股份有限公司

13

杉杉投资控股有限公司

63

广东新会美达锦纶股份有限公司

14

山东如意科技集团有限公司

64

厦门翔鹭化纤股份有限公司

15

际华轻工集团有限公司

65

山东海龙股份有限公司

16

盛虹集团有限公司

66

罗蒙集团股份有限公司

17

浙江远东化纤集团

67

大杨集团有限责任公司

18

天津纺织集团(控股)有限公司

68

报喜鸟集团有限公司

19

华芳集团有限公司

69

山西三维集团股份有限公司

20

波司登股份有限公司

70

江苏虎豹集团有限公司

21

维科控股集团股份有限公司

71

安徽华茂集团有限公司

22

澳洋集团有限公司

72

浙江美欣达印染集团股份有限公司

23

百隆东方有限公司

73

山东银鹰化纤有限公司

24

华孚控股有限公司

74

泰丰纺织集团有限公司

25

南京纺织品进出口股份有限公司

75

江苏金昉纺织有限公司

26

浙江翔盛集团有限公司

76

江苏华亚化纤有限公司

27

华润纺织(集团)有限公司

77

山东滨州亚光毛巾有限公司

28

孚日集团股份有限公司

78

江苏东渡纺织集团有限公司

29

浙江省天圣控股集团有限公司

79

雅鹿集团股份有限公司

30

森马集团有限公司

80

万事利集团有限公司

31

青岛即发集团控股有限公司

81

新乡白鹭化纤集团有限责任公司

32

天虹纺织集团有限公司

82

江苏向阳集团有限公司

33

山东澳亚纺织有限公司

83

江苏大生集团有限公司

34

吉林化纤集团有限责任公司

84

安徽皖维集团有限责任公司

35

开氏集团有限公司

85

唐山三友兴达化纤股份有限公司

36

江苏梦兰集团有限公司

86

福建市长乐市金源纺织有限公司

37

新郎希努尔集团股份有限公司

87

浙江赐富化纤集团有限公司

38

鲁泰集团

88

浙江洁丽雅纺织集团有限公司

39

宁波申洲针织有限公司

89

南通文凤化纤有限公司

40

浙江航民实业集团有限公司

90

浙江富丽达纤维有限公司

41

浙江化纤联合集团有限公司

91

浙江嘉欣丝绸股份有限公司

42

江苏倪家巷集团有限公司

92

张家港市欣欣化纤有限公司

43

雄峰控股集团有限公司

93

华纺股份有限公司

44

冠县冠星纺织集团总公司

94

维信(内蒙古)羊绒集团有限公司

45

三阳纺织有限公司

95

江苏沙印集团有限公司

46

山东大海集团有限公司

96

大港纺织集团有限公司

47

石家庄常山纺织集团有限责任公司

97

愉悦家纺有限公司

48

浙江永通染织集团有限公司

98

广东开平春晖股份有限公司

49

经纬纺织机械股份有限公司

99

鑫缘茧丝绸集团股份有限公司

50

东莞德永佳纺织制衣有限公司

100

广东忠华棉纺织实业有限公司

升级会员

升级会员