企业所得税申报流程.docx

《企业所得税申报流程.docx》由会员分享,可在线阅读,更多相关《企业所得税申报流程.docx(11页珍藏版)》请在冰豆网上搜索。

企业所得税申报流程

企业所得税申报软件使用课件

一、软件说明

1、“安徽省企业所得税申报表填报程序(20130412)-说明已更新”已经放在ftp//所得税科-2014年-2013年企业所得税汇算清缴文件夹下和外网淮北市地税局—下载中心-软件下载下,供纳税人和税务机关使用。

2、打开界面后,纳税人识别号、纳税人名称、微机编码、法人、经办人按税务机关登记的资料进行填写。

请注意,由于地税征收系统做了升级,2014年起填写时,微机编码可以输入任意15位数字,建议按纳税人识别号后15位输入。

3、三、操作注意事项

(一)企业要安装MicrosoftOffice组件中的EXCEL2000及以上版本才可以使用本程序。

建议采用EXCEL2003。

(二)启用宏

1.对于EXCEL2000和EXCEL2003的设置

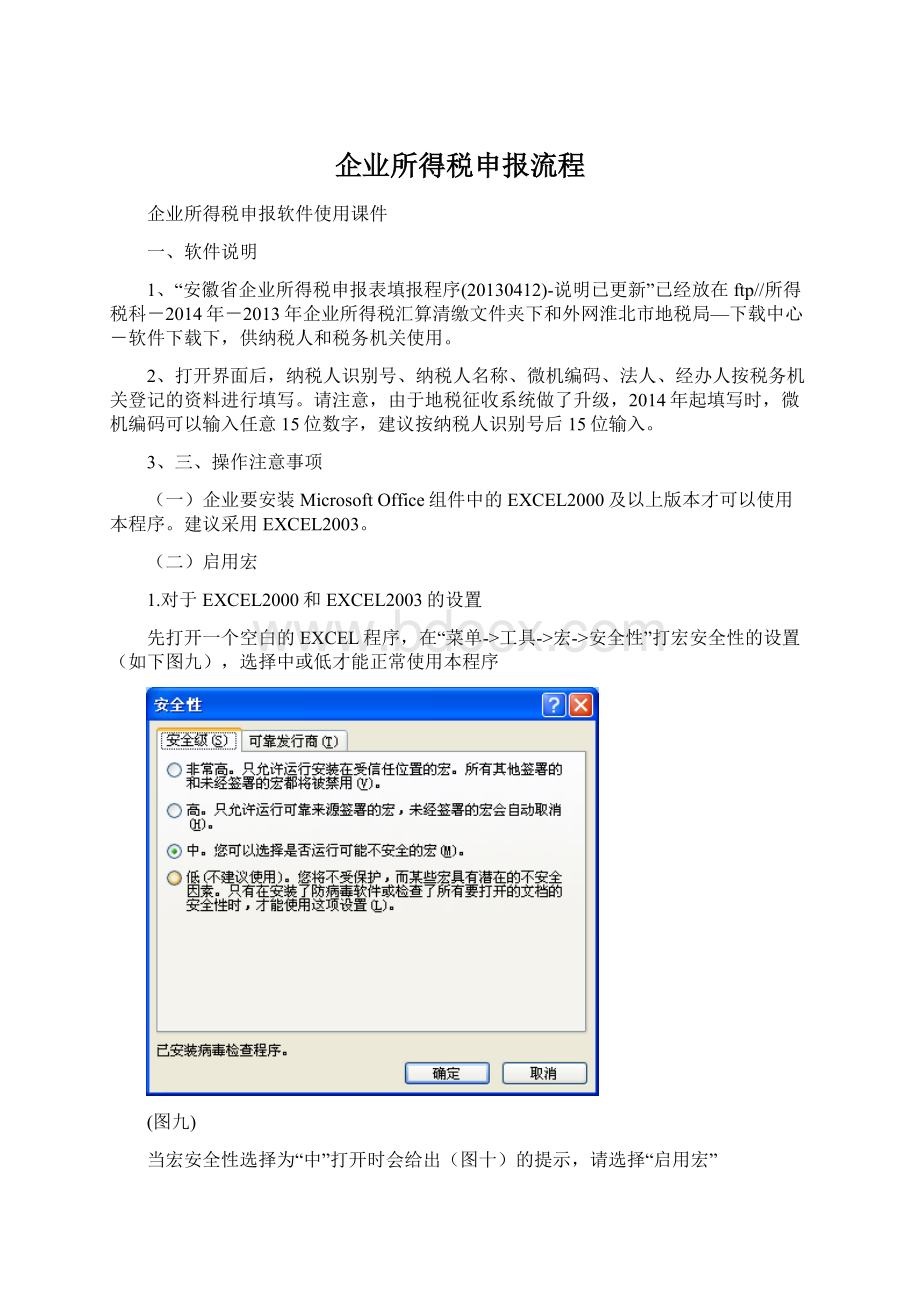

先打开一个空白的EXCEL程序,在“菜单->工具->宏->安全性”打宏安全性的设置(如下图九),选择中或低才能正常使用本程序

(图九)

当宏安全性选择为“中”打开时会给出(图十)的提示,请选择“启用宏”

(图十)

未启用宏的情况是本程序无法启动。

2.对于EXCEL2007的设置

见下图

(图十一)

不建议使用EXCEL2007来打开本程序。

(三)在打开本程序时,建议关闭其它的EXCEL文件,防止本程序的有关设置会影响到其它的EXCEL文件。

(四)生成的上报文件后程序将自动关闭,上报文件是不可以再进行修改上报的,如需修改数据必须通过原有的文件进行修改,再重新上报。

(五)在进行数据录入时,不可以采用复制、粘贴的方式填入。

(六)要查看填报说明,必须要将填报说明的README.HTM文件和本程序放在同一目录下。

(七)当程序运行过程出现下图的出错提示时,请点结束,关闭程序重新打开,不可以继续填报,如果再次出现如图的出错,请联系税务机关进行处理。

(图十二)

(八)当程序运行过程中出现下图出错提示时,请重新安装MicrosoftOffice,并选择默认安装。

如果自定义安装,一定要安装下图的组件:

二、软件操作(电子税务局)

(一)电子税务局受理企业所得税申报

无论是否签订三方协议,都可以开通电子税务局,进行企业所得税申报;未签订三方协议的,开通时选择“普通登陆”,申报后到大厅缴纳税款:

申报征税岗-申报征收-征收-清理税款开票-税款征收开票。

1、受理范围

电子税务局受理企业所得税月(季)度申报表、年度申报表和关联业务报告表以及建安项目部按0.2%比例预缴企业所得税的申报。

登陆电子税务-申报缴款-纳税申报-其他申报缴款-企业所得税。

注意:

因电子税务局暂不能显示企业所得税年报附表,不受理有资产损失、亏损弥补、减免税事项的企业所得税年报。

请纳税人至税务机关办理申报。

2、受理前提

(1)在大集中纳税人管理中没有企业所得税税种的,电子税务局不受理企业所得税各类申报表。

(2)在大集中未进行核定征收方式鉴定,电子税务局不受理B类申报表,只受理A类申报表。

需要税务机关重新核定征收方式,操作步骤:

涉税事项申请受理岗-文书管理-文书受理-纳税人主动申请-核定-企业所得税征收方式鉴定。

3、年报A表填报注意事项

(1)在电子税务局年报中,支持《安徽省企业所得税申报表填报程序(20130412)》(以下简称《电子表》)导入。

登陆电子税务局-申报缴款-纳税申报-其他申报缴款-企业所得税-企业所得税年报-所属期、企业类型与《电子表》保持一致-是否有关联业务往来点“是”-点“浏览”-选中《电子表》打开,确定导入-正式申报。

(2)如果主表第24行有弥补亏损、或附表3第42行第2列有资产损失数据、或附表5有减免数据,电子税务局提示“您有资产损失税前扣除、税收优惠、弥补亏损事项,请携带u盘和涉税事项资料或文书至主管税务机关办理申报。

”

(3)导入后,申报表只显示主表,导入数据不准修改。

如需修改,可作废重新导入。

登陆电子税务局-查询服务-申报税款查询-查询已申报信息-年报A表-作废。

4、年报B表填报注意事项

(1)在电子税务局申报年度B表,不支持《电子表》导入,采取直填方式。

表中灰色区域不可填写,白色区域可填写。

登陆电子税务局-申报缴款-纳税申报-其他申报缴款-企业所得税-企业所得税年度申报-所属期、企业类型与《电子表》一致-是否有关联业务往来点“是”-填写数据-正式申报。

注意:

税率不可随意修改,修改会发生错误。

(2)就业减免须将减免税额折算成“免税收入”填报。

减免税额不予核心征管数据校验。

(3)表中“核定应税所得率”提取登记的行业明细的应税所得率。

如行业登记有错,应先变更税务登记。

税务登记岗-纳税人管理-税务登记-变更登记-变更税务登记:

变更机关“其他部门”,变更原因“录入错误修改”,变更项目“行业”和“行业明细”。

(4)表中“已预缴所得税额“提取所属期为2013年的入库数据,不可修改。

如遇入库数据漏迁移,提取的已预缴税款数据错误,请主管税务机关手工录入未迁移成功的入库数据。

信息系统与安全管理员岗-申报征收-数据维护-参数维护-特定业务预缴税款维护-分票录入漏迁移的入库信息,所属期为税票所属期,征收项目企业所得税,输入税票金额,发生地点输入征收主管税务机关名称,税票号码录入AHTAX2009的税票号码或电脑票号。

(5)定期定额申报企业所得税的,直接填写核定税额。

“税务机关核定应纳税所得额“提取的数据为单月核定税款,纳税人应手工修改为全年应补缴的核定税额,提取开票入库。

(6)正式申报后,如需修改,可修改或作废后重新录入。

登陆电子税务局-查询服务-申报税款查询-查询已申报信息-年报B表-修改或作废。

5、预缴A表的填报

(1)采取直填方式

(2)房地产开发企业,计算“预售收入*计税毛利率“填写在第5行”特定业务计算应纳税所得额“。

(3)高新技术企业和小型微利企业的税率减免,折算成税额,填报第12行“减:

减免所得税额”。

(4)高新技术企业和小型微利企业外的减免额,以及弥补亏损数据均不校验。

(5)第13行“减:

实际已预缴所得税额”为提取数,不可修改,如遇数据错误通知税务机关处理。

6、预缴B表的填报

(1)定期定率纳税人,在线直填申报表。

(2)“已预缴所得税额”校验和数据维护,同年报B表。

(3)“税务机关核定应纳所得税额”提取的数据为单月核定税款,定期定额纳税人按提取数申报。

7、建安项目部0.2%企业所得税申报

(1)税务机关进行建安项目税种鉴定

税务登记岗——项目管理-建安项目管理-建安项目税种鉴定-项目类型“建按项目”-输入纳税人识别号选项目登记信息(注意项目编码)-增加“税种”企业所得税,“品名”应纳税所得额随征,税率“0.2%-有效期输入”申报第一个月所属月(如:

2014年2月1日)-保存。

(2)纳税人在电子税务局提取税种鉴定申报

电子税务局-申报缴款-纳税申报-项目申报-建安项目申报-查询项目-选择项目申报。

注意:

未进行项目登记的,其0.2%企业所得税不能在电子税务局申报,应至办税服务大厅在大集中软件中进行简易申报。

二、大集中软件受理企业所得税申报(核心征管)

1、受理范围

可以受理企业所得税月(季)度申报表、年度申报表和关联业务报告表,以及建安项目部按0.2%比例预缴企业所得税的申报。

2、受理前提

如果年报A表附表第42行第二列资产损失数据、或主表第24行弥补亏损和附表4数据、或附表5任一行减免数据,或者主表34行本年累计实际已预缴的所得税额,与大集中预留的相关数据不符,审核将通不过。

请按以下3、4、5、6校验关系,查验相关资料,在大集中软件相关模块中补录数据后申报。

其他同电子税务局的受理前提。

3、年报A表与资产损失校验关系

(1)受理资产损失申报事项

当年报A表附表3第42行第2列“资产损失税前金额”大于0,应按规定将资产损失申报资料报送主管税务机关。

主管税务机关操作如下:

涉税申请受理岗-文书受理-纳税人主动申请-申报-企业资产损失税前扣除专项申报或清单申报。

(2)查询资产损失事项

公共查询岗-申报征收-申报征收查询-所得税查询-企业资产损失扣除管理查询

可根据选项查询《资产损失税前扣除管理清册》。

《清册》中有“终审金额”的,可填报年报A表附表3第42行第2列“财产损失税收金额”,填报金额进入“清册”的“已税前扣除金额”。

《清册》最后一列“流程事件”可以跟踪文书受理流程,查阅申报资料。

(3)资产损失与年报A表的校验关系

年报A表附表3第42行第2列“资产损失税收金额”小于等于该户该年度《扣除清册》终审金额数据时,申报审核通过。

为了将资产损失税前扣除金额分损失类别计入《清册》的“已扣除金额”,有多项资产损失的,申报时弹出小窗口分类录入损失金额。

4、年报A表与弥补亏损的校验关系

(1)补录弥补亏损情况

当年报A表主表24行弥补亏损金额大于0的,应补录以前年度未弥补亏损额。

申报征收管理岗-申报征收-数据维护-数据录入-所得税年度未弥补完亏损额期初设置(分户)-按年报A表附表4输入2008-2013年盈利亏损数据(亏损数以负数数输入);亏损年度输入以前年度以弥补的亏损;弥补情况合计和未弥补完亏损,应分别等于A表附表4第9列数据和第11列绝对值数据。

注意:

2008-2013年度亏损及弥补亏损情况,应与AHTAX2009申报征收中的年报附表4逐户逐年进行数据核对。

如亏损有变动,应核实金额和原因。

补录后,以后年度弥补亏损情况可以根据申报情况自动更新。

(2)计算可弥补亏损

录入“所得税年度未弥补完亏损额期初设置(分户)”后,在申报前,试计算“所得税年度可弥补亏损”。

,本年盈利额(亏损数以负数输入)-计算-2013年度T6列的数据为“本年度可弥补的以前年度亏损额”,应等于年报A表主表24行弥补亏损金额;各年度各列数据,应等于年报A表附表4全表数据。

(3)弥补亏损与年报A表的校验关系

当年报A表主表24行弥补亏损金额等于大集中“年所得年度可弥补亏损计算”的“本年度可弥补的以前年度亏损额”时,为申报审核通过。

(4)查询弥补亏损情况

在大集中已申报的弥补亏损户,可查询弥补亏损情况,不可“计算”。

申报征收管理岗-申报征收-数据维护-数据录入-所得税年度可弥补亏损计算-输入纳税人识别号、亏损年度-查询。

(5)纳税评估、税务检查后应修改亏损数据

主管税务机关纳税评估、税务稽查涉及企业所得税亏损和弥补亏损数据的,应将企业所得税年度亏损和以前年度未弥补完亏损录入“所得税年度未弥补完亏损额期初设置(分户)”。

各级稽查局应将企业所得税亏损和弥补亏损检查情况,逐户反映给主管税务机关,由主管税务机关录入“所得税年度未弥补完亏损期初设置(分户)”。

5、年报A表与税收优惠的校验关系

(1)受理税收优惠事项

当年报A表附表5第1-44行有数据,应按照规定将税收优惠备案或减免审批资料报送主管税务机关或行政服务大厅。

主管税务机关操作如下:

涉税申请受理岗-文书受理-纳税人主动申请-优惠审批企业所得税-选择相应的底层业务。

注意:

税率优惠在“减免额度、幅度、税率”时输入优惠税率,比如高新技术企业15%优惠税率。

输入15%。

(2)查询税收优惠事项

公共查询岗-申报征收-申报征收查询-所得税查询-税收优惠查询清册-选择税务机关、事项办理、申请税种、税目和其他选项。

可根据选项查询《税收优惠查询清册》。

《清册》中有“终审减免额度、幅度、税率”,可填报年报A表附表5第1-44行相应行次数据(详见操作手册中“优惠底层业务对应申报表行次”)。

填报金额计入清册的“实际优惠金额”。

《清册》最后一列“流程事件”可以跟踪文书受理流程,查阅申报资料。

注意:

查询01幅度减免和03税率减免,必须选择申请征前减免方式。

(3)税收优惠和年报A表的校验关系

年报A表附表5第1-44行“金额”小于等于该户改年改项目《清册》终审金额。

为申报审核通过。

注意:

(1)当遇到多个优惠底层业务指向年报A表5某一行数据时,申报将弹出小窗口,可分底层业务手工录入“实际优惠金额”,供《清册》的“实际优惠金额”生成。

以上简称“一对多校验关系”。

(2)当遇到多个税收优惠底层业务指向年报A表附表5第16、17、18、19、20、21、22、23、24、26、27、28行合计,或第15+25行合计等数据时,申报将弹出小窗口,可分底层业务手工分申报表行次录入“实际优惠金额”,供《清册》的“实际优惠金额”生成。

以上简称“多对多校验关系”。

(3)当遇到一个税收优惠底层业务指向年报A表附表5某一行数据时,程序直接校验,并提取生成《清册》的“实际优惠金额”。

以上简称“一对一校验关系”。

(4)01幅度减免的“幅度”换算成“可优惠金额”的公式是:

主表第25行*25%*幅度=可优惠金额

(5)03税率减免的“税率”换算成“可优惠金额”的公式是:

主表第25行*(25%-税率)=可优惠金额。

如高新技术企业的税率为15%,主表第25行应纳税所得额10000元,那么可优惠金额为1000元,附表5第35行高新技术企业减免金额填报等于1000元,可通过校验。

6、年报A表与预缴入库的校验关系

(1)补录异地预缴入库和漏迁移入库数据

年报A表主表34行“本年累计实际已预缴的所得税额”与大集中所属期为2013年度的入库数据存在校验关系,如遇异地预缴入库、AHTAX2009入库数据漏迁移,请根据入库情况核实补录预缴入库税款。

信息系统与安全管理员岗-申报征收-数据维护-参数维护-特定业务预缴税款维护-分票录入异地入库和漏迁移的入库信息,所属期为税票所属期,征收项目企业所得税,输入税票金额,发生地点输入征收主管税务机关名称,税票号码录入AHTAX2009的税票号码或电脑票号。

(2)查询预缴入库数据(不含补录数据):

公共查询岗-申报征收-申报征收查询-征收查询-入库税款查询

查询补录预缴税款入库数据

公共查询岗-申报征收-申报征收查询-所得税查询-特定业务预缴税款查询。

(3)预缴入库税款与年报A表的校验关系

年报A表主表34行“本年累计实际已预缴的所得税额”等于该户该年度企业所得税应纳所得税额税目入库数据和特定业务预缴税款之和。

7、年报A表受理注意事项

(1)大集中软件支持《安徽省企业所得税申报表填报程序(20130412)》(以下简称《电子表》导入。

申报征收岗-申报征收-申报-居民企业所得税-2008企业所得税年度申报A类-输入纳税人识别号、所属期-右下角显示导入窗口-点击“浏览”-选中《电子表》打开-上传文件-审核-审核通过,点击保存。

(2)《电子表》导入后不要修改主附表任何数据!

如审核不通过,受理人员将《年所得税问题清册》,拷贝到WORD文档中打印给纳税人,纳税人修改电子表后重新申报导入。

(3)申报表审核提示中的“确定”按钮为确认错误,“取消”按钮为忽略错误,忽略的错误将不显示在《年所得税问题清册》。

请办税人员不要“取消”审核提示。

随意“取消”审核提示,会造成纳税人优惠备案逾期、申报错误、少缴或多缴税款。

(4)《电子表》的所属期,应与受理申报的所属期一致。

(5)《电子表》的弥补亏损、资产损失、税收优惠、预缴入库数据,与大集中数据存在审核校验关系。

请应先查询和完善大集中相关数据,再导入申报表。

(6)不要在年中变更企业所得税的申报方式,要在年初修改。

8、年报B表受理注意事项

(1)大集中软件不支持《电子表》导入,采取直填方式。

申报征收岗-申报征收-申报-居民企业所得税-2012企业所得税年度申报B类-输入纳税人识别号、所属期、申报数据-保存。

(2)就业减免须将减免税额折算成“免税收入”填报。

减免税额不予核心征管数据校验。

(3)表中“核定应税所得率”提取登记的行业明细的应税所得率。

如行业登记有错,应先变更税务登记。

税务登记岗-纳税人管理-税务登记-变更登记-变更税务登记:

变更机关“其他部门”,变更原因“录入错误修改”,变更项目“行业”和“行业明细”。

(4)表中“已预缴所得税额“提取所属期为2013年的入库数据,不可修改。

如遇入库数据漏迁移,提取的已预缴税款数据错误,请主管税务机关手工录入未迁移成功的入库数据。

信息系统与安全管理员岗-申报征收-数据维护-参数维护-特定业务预缴税款维护-分票录入漏迁移的入库信息,所属期为税票所属期,征收项目企业所得税,输入税票金额,发生地点输入征收主管税务机关名称,税票号码录入AHTAX2009的税票号码或电脑票号。

(5)定期定额申报企业所得税的,直接填写核定税额。

“税务机关核定应纳税所得额“提取的数据为单月核定税款,纳税人应手工修改为全年应补缴的核定税额,提取开票入库。

9、申报表修改、作废与更正

(1)无税款或税款未开票,可修改申报表。

申报征收岗-申报征收-申报-居民企业所得税-选择申报表-纳税人识别号、所属期-选择已申报信息点“修改”。

(2)无税款或税款未开票,可作废申报表。

申报征收岗-申报征收-申报-申报表管理-作废申报。

(3)税款已开票,可更正申报表。

申报征收岗-申报征收-申报表更正-选择申报表-纳税人识别号、所属期-修改。

升级会员

升级会员