时间序列.docx

《时间序列.docx》由会员分享,可在线阅读,更多相关《时间序列.docx(10页珍藏版)》请在冰豆网上搜索。

时间序列

时间序列第3次上机试题

1.data1.xls给出了美国1963.4~1971.7短期国库券月收益率序列,试对此序列用Eviews或其它统计软件完成下列工作:

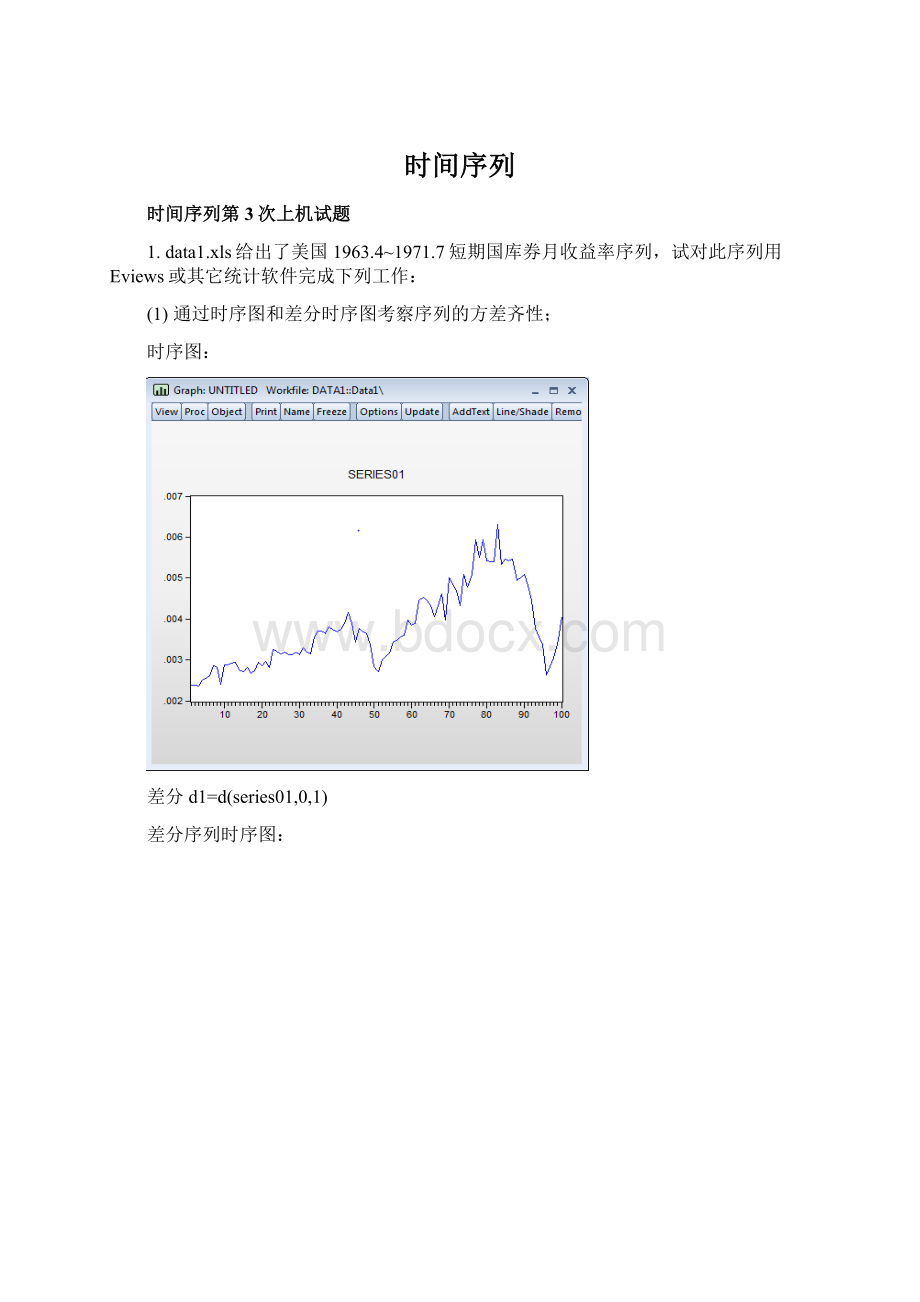

(1)通过时序图和差分时序图考察序列的方差齐性;

时序图:

差分d1=d(series01,0,1)

差分序列时序图:

观察知具有异方差。

(2)若序列存在异方差,对其做对数变换,消除异方差;

对数变换series02=log(series01)

时序图:

对数变换差分d2=d(series02,0,1)

对数差分序列时序图:

对数差分序列自相关分析:

(3)绘出观察值和预测值的对比图。

观察值和预测值的对比图:

01为观察值01F为预测值

2.data2.xls给出了1979年12月31日至1998年12月31日外币对美元的日兑换率序列,试对此序列用Eviews或其它统计软件完成下列工作:

。

(1)绘制时序图和差分时序图;

时序图:

差分d1=d(daily_foreign_...,0,1)

差分时序图:

(2)用确定性方法对观察值水平信息进行拟合;

①根据时序图和自相关图选择适当的确定性拟合模型;

对原序列进行自相关分析:

序列为一阶自相关,用一阶自相关模型进行拟合。

②给出确定性模型的拟合结果;

在quick→estimateequation,输入datadata(-1)

水平信息拟合模型基本为随机游走序列。

残差检验结果显示,残差显著自相关。

③绘出残差自相关图;

④对残差进行自相关回归;

对残差进行自回归,得回归模型为

(3)对

(2)④中的新残差进行ARCH检验,给出检验结果;

(4)进行ARCH(5)模型拟合,给出拟合结果,并分析其长期相关性;

在quick→estimateequation,选择ARCH模型,arch=5,garch=0,

输入datadata(-1)。

升级会员

升级会员