公路经济评价讲解.docx

《公路经济评价讲解.docx》由会员分享,可在线阅读,更多相关《公路经济评价讲解.docx(31页珍藏版)》请在冰豆网上搜索。

公路经济评价讲解

第7章经济评价

武陟至云台山高速公路项目位于焦作市修武县、武陟县、新乡市辉县市境内,是2012年河南省高速公路拟开工项目之一,是河南省高速公路网的重要组成部分。

本章节分别对K线方案和AK线方案做经济费用效益分析和财务评价。

7.1评价依据

住房和城乡建设部、交通运输部关于批准发布《公路建设项目经济评价方法与参数》的通知(建标,2010?

106号);

《国家发展改革委、建设部关于印发建设项目经济评价方法与参数的通

知》(发改投资,2006?

1325号)发布的《关于建设项目评价工作的若干规定》、《建设项目评价方法》和《建设项目评价参数》(第三版);

财政部、交通部《关于颁发〈高速公路公司财务管理颁发〉的通知》(财

工字〔1997〕59号)发布的《高速公路公司财务管理办法》;

国务院《关于调整固定资产投资项目资本金比例的通知》(国发,2009?

27

号);

财政部、国家税务总局《关于公路经营企业车辆通行费收入营业税政策的通知》(财税,2005?

77号);

河南省财政厅、地税局、人行郑州中心支行关于印发《河南省地方教育附

加征收使用管理办法》的通知;

《StudyofPrioritizationofHighwayInvestmentsandImprovingFeasibilityStudyMethodologies,PilotStudyReport》(《公路投资优化和可行性研究方法的改进》)

7.2评价方案设定

结合报告前面章节提出的路线方案,本章对项目推荐方案和比较方案做经济费用效益分析和财务分析,以便为最终决策提供相关依据。

1•经济费用效益分析

经济费用效益分析遵循“有无对比”及“费用与效益对应”原则,通过合理确定经济效益和费用识别的时间跨度,综合考虑“转移支付”,对经济效益和费用进行全面识别。

经济费用效益分析“有无对比”原则中,“有项目情况”是指项目建成后区域交通系统要发生的情况,“无项目情况”是指不建该项目时区域交通运输转移到现有道路上,现有交通系统发生的情况,通过对“有项目”状态和“无项目”状态效益和费用对比,分析计算项目经济效益指标,考察项目实施的合理性。

2•财务分析

财务分析是根据国家现行财税制度,分析测算项目效益和费用,使用现行价格、现行工资、现行汇率和基准收益率,通过编制总成本费用表、项目融资前投资现金流量表、项目资本金现金流量表、利润及利润分配表、借款还本付息表、财务计划现金流量表、资产负债表等来考察项目的盈利能力、清偿能力、生存能力。

7.3经济费用效益分析

本部分遵循“有无对比”及“费用与效益对应”原则,通过合理确定经济效益和费用识别的时间跨度,综合考虑“转移支付”,对经济效益和费用进行全面识别。

本项目国民经济评价“有无对比”原则中,“有项目情况”是指项目建成以后区域交通系统要发生的情况,“无项目情况”是指不建该项目时区域交通流转移到现有道路上,现有交通系统发生的情况,通过对“有项目”状态和“无项目”状态效益和费用对比,分析计算项目经济效益指标,考察项目实施的合理性。

731参数选择与确定

参照住房和城乡建设部、交通运输部关于批准发布《公路建设项目经济评价方法与参数》的通知(建标,2010?

106号)及有关资料,确定经济费用效益分析的有关参数如下:

1•评价期

评价期包括3年建设期和20年运营期。

本项目建设期为2012年10月至2015年9月底,即建设期36个月,30年运营期即2015年10月至2034年9月,则评价期为23年。

2•社会折现率为8%;

3.影子汇率:

1美元=6.2943X1.08=6.7978元人民币;

4•贸易费用取6%;

5•残值取公路建设经济费用的50%,以负值计入费用。

6•评价指标:

经济净现值(ENPV)

经济净现值是指用社会折现率将项目计算期内各年的净现金流量折算到开工前一年年末的现值之和。

其计算公式为:

n

ENPV八(B-C)t(1is),

t4

式中:

ENPV—经济净现值;

B――经济效益流量;

C――经济费用流量;

(B-C)t――第t期的经济净效益流量;

is――社会折现率;

n――项目计算期。

经济内部收益率(EIRR)

经济内部收益率是指项目在计算期内各年经济净现金流量的现值累计等于0

时的折现率。

其计算公式为:

n

、(B—C)t(1EIRR)^-0

td

式中:

EIRR――经济内部收益率。

经济费用效益比(Rbc)

经济效益费用比是指项目在计算期内效益流量和现值与费用流量的现值之比。

其计算公式为:

n

、Bt(1is)J

rbc

t=1

_n

、Ct(1is),

t=1

式中:

Rbc——效益费用比;

Bt――第t期的经济效益;

Ct――第t期的经济费用。

投资回收期(EN)

投资回收期是指当净现金流量折现值之和为零时该年距项目评价期初的年数。

732经济费用调整

项目的建设经济费用调整建立在投资估算费用的基础上,根据《建设项目经济评价方法与参数》(第三版)将建设费用中的主要材料费、人工费、土地占用费调整为影子费用,并扣除税金、建设期银行贷款利息等项,其他投入物按实际财务费用考虑,不作调整。

1.建设期经济费用计算

(1)建设费用

1主要材料影子价格

建设费用中的材料主要包括原木、锯材、钢筋、钢材、水泥、沥青等。

其中大部分为可外贸货物,依据《建设项目经济评价方法与参数》(第三版)进行影

子价格调整。

进口货物的影子价格计算公式为:

SP=CIFSER(「Tr1)

式中:

CIF――货物离岸价;

Ti――运输费用影子价格;

TM――贸易费用。

2人工影子价格

项目建设将大量使用非技术工人,根据河南省其他项目一般情况,非技术工人比例约50%,同时也将使用相当数量的工程技术人员和管理、监理人员,非技术工人影子工资折算系数按0.8,技术人员影子工资折算系数按1.0,综合考虑以上因素本项目影子工资系数采用0.9。

调整后的人工、主要材料影子价格见表7-1o

表7-1人工、主要材料影子价格表

材料

单位

影子价格(元)

人工

工日

48.48

原木

m3

2625.00

锯材

m3

2730.00

I级钢筋

t

4732.00

n级钢筋

t

4784.00

钢绞线

t

6435.00

钢材

t

5390.00

水泥

t

367.20

石油沥青

t

5565.00

改性沥青

t

6615.00

3土地影子价格

土地是项目的特殊投入物。

土地影子费用包括土地机会成本和新增资源消耗

费用。

根据《建设项目经济评价方法与参数》(第三版),进行按土地征用费调整计算其影子价格。

土地补偿费及青苗补偿费应视为土地机会成本,地上建筑物补偿费及安置补偿费应视为新增资源消耗,征地管理费、耕地占用税、耕地开垦费、土地管理费等其他费用应视为转移支付,不列为费用。

(2)其他费用调整

本项目其他费用调整的内容是剔除公路建设费用中的税金、供电贴费、国内银行贷款利息等几项转移支付的费用。

(3)费用调整结果

拟建项目各路线方案经济费用调整结果见表7-2。

表7-2各路线方案经济费用调整表单位:

万元

费用名称

方案名称

第一部分费用

第二部分费用

第三部分费用

预备费

其他费

用

合计

估算费用

K线

158042.4

2572.1

54273.7

17868.3

4450.0

237206.5

经济费用

万案

153911.6

2572.1

26652.2

16482.2

4450.0

204068.1

估算费用

AK

146212.0

2596.9

52815.3

16763.7

4450.0

222837.9

经济费用

万案

142248.6

2596.9

26184.3

15392.7

4450.0

190872.5

2•运营期经济费用计算

参考河南省内其他相关工程养护标准,结合拟建项目地形地貌、工程规模、所处地理位置及项目道路等级、交通量、结构等相关因素,确定拟建项目运营初年公路小修养护费用为10万元/公里•年。

未来年按2%的速度增长;项目投入使用后每8年大修一次,即项目大修分别定在2022年、2030年,大修费用按当年小修费用的13倍计(假设当年“无小修”)。

本项目各个线位:

设收费站2处,超载超限站1处,服务区1处,养护工区

1处,监控通信分中心1处。

拟定经营期初年管理费用为每公里15万元,以后逐年增长率为2%。

7.3.3经济效益计算

本项目的实施使原有道路的运输压力得到很大缓解,运输条件得到改善,降

低了老路的运输成本并节约了车辆的运输时间,产生了降低运输成本带来的效益,具体包括以下三项:

降低运输成本效益

节约时间效益

减少交通事故效益

1.运营成本效益

巳=0.5(T1p丁2P)V'OCi1pLVOC2pL_366510

式中:

B,――节约运输成本效益(万元/年);

i——车型种类,i=1,2,……n;

Ti1p――“有项目情况”下,拟建项目分车型正常交通量(自然数,辆/日);

Ti2p――“有项目情况”下,拟建项目的分车型总交通量(自然数,辆/日);

VOC'i1p——“基准情况”下,老路在正常交通量条件下分车型车辆运输成本

(元/百车公路);

VOC'i2p――“有项目情况”下,拟建项目在总交通量条件下分车型车辆运输

成本(元/百车公路);

L――老路行驶里程(km);

L――拟建项目长度(km)。

汽车运输成本

对于不同等级的公路及其不同时段的交通量,由于行驶速度不同,单位运输成本也不相同。

在经济评价中,按照费用与效益计算口径一致的原则,将运输成本折算成影子运输成本。

结合项目调查资料,报告将汽车运输成本分解为各个单项,然后按各个单项的影子价格进行折算,同时剔除税金、补助金等转移项目的经济费用。

(1)分车型车速计算

本项目分车型车速计算参照《StudyofPrioritizationofHighwayInvestmentsandImprovingFeasibilityStudyMethodologies,PilotStudyReport》(《公路投资优化和可行性研究方法的改进》)中车速流量模型:

高速公路、一级公路:

2

S=aexp[m(v/c)]for(v/c)乞0.8

S=a〔exp[m〔(v/c)]for(v/c)0.8

二级公路:

2

S=aexp[b(v/c)]for(v/c)乞0.75

S=a〔d(v/c)for(v/c)0.75

其中:

S速度(km/h);

v标准车小时交通量(辆/h);

c――标准车小时通行能力(辆/h),取值见表7-3。

a,a,b,b,――模型参数,见表7-4。

表7-3高速公路基本通行能力

设计速度(km/h)

120

100

80

基本通行能力(小客车辆/h)

2200

2100

2000

表7-4车速流量模型系数

道路等级

模型

系数

小客车

大客车

小货车

中货车

大货车

集装箱

1=1

拖挂

高速公路一级公路

a

96.6

79.1

73.7

68.3

65.0

61.4

m

-0.4

-0.2

-0.2

-0.1

-0.2

-0.1

ai

86.0

78.7

71.9

71.0

62.4

60.2

mi

-0.6

-0.6

-0.5

-0.5

-0.3

-0.3

二级公路

a

80.0

53.9

60.5

56.7

58.4

50.0

b

-1.5

-0.8

-1.0

-0.9

-0.9

-0.6

ai

80.0

80.0

80.0

80.0

80.0

80.0

bi

-60.0

-60.0

-60.0

-60.0

-60.0

-60.0

(2)运营成本计算

本项目汽车运营成本计算参照《StudyofPrioritizationofHighwayInvestmentsandImprovingFeasibilityStudyMethodologies,PilotStudyReport》(《公路投资优化和可行性研究方法的改进》)中汽车运营成本模型,结合项目调查数据计算。

a)与行车距离有关的成本:

燃料消耗

润滑油

轮胎

维修费

b)与行车时间有关的成本:

折旧和利息

工资、奖金、福利

保险费用

运营管理费

汽车修理费用主要包括材料消耗及人工费用,两项费用均与道路及交通条件有关。

经济费用调整时首先计算材料消耗及人工费用在特定速度(50km/h)和特定道路条件(IRI=2)下每百车公路的基本费用,然后,根据不同车型的车辆特征及相关的消耗品和人工工时的经济价格确定。

在非理想状态下(交通拥挤度、车速、道路平整度等道路交通条件为非基本成本消耗所对应的外界条件),各项成本经济费用,可根据未来年的具体路网及交通状况进行修正,利用如下模型得出不同道路条件和车速下的经济运营成本。

2

C=aSa其中:

C—车辆运输成本(元/百车公里);

S—车速(km/h);

a、a1、&为模型系数,数值参见表7-5。

表7-5成本调整模型系数

高速公路一级公路

a

ai

a2

二级公路

a

ai

a2

小客

0.01

-2.67

214.29

小客

0.06

-7.58

360.87

大客

0.03

-4.93

363.27

大客

0.14

-15.46

619.22

小货

0.01

-2.2

185.58

小货

0.08

-8.27

340.05

中货

0.02

-2.99

244.16

中货

0.1

-11.39

458.15

大货

0.03

-4.59

356.77

大货

0.12

-13.65

583.77

拖挂/集装箱

0.04

-4.5

413.06

拖挂/集装箱

0.14

-14.24

641.85

2•节约时间效益

节约时间效益可体现在两个方面,即旅客节约时间效益及货物节约时间效益计算公式如下:

旅客节约时间效益

B21=1/2bt1Q1

式中:

B21――旅客时间节约效益(万元/年);

b——旅客的单位时间价值;

ti——节约的时间(小时/人);

Q1――客运量中的生产人数。

其中,旅客的单位时间价值按本项目所在地区各年预测人均国内生产总值,见表7-6,考虑对旅客节约时间进行折减,结合平均工作时间可计算得出,详见表7-7。

表7-6项目直接影响区国内生产总值预测表单位:

元

年份

2015

2020

2025

2030

2034

人均GDP

28213

51427

69371

92633

100920

表7-7旅客单位时间价值单位:

元/人小时

年份

2015

2020

2025

2030

2034

单位时间价值

12.8

23.3

31.4

41.9

45.7

缩短货物在途时间效益

B23=PQstsis/(36524)

式中:

B23――缩短货物在途时间的效益(万元/年)

P――货物的影子价格(元/吨)

Q3――运输量(万吨/年)

t3——缩短的运输时间(小时)

is――社会折现率

计算该效益时,应从运输量中扣除那些不因在途时间长短而影响正常储备的货物,如粮食等。

B2=B2l+B23

3•减少事故损失效益

减少事故损失效益的计算公式如下:

B3二Psh(Jw-Jy)M

式中:

B3——减少事故损失的效益(万元/年)

氏——交通事故平均损失费(元/次)

JW、Jy――分别为无项目和有项目时的事故率(次/万车公里)

M――交通量(万车公里、万车换算吨公里)

事故率计算公式如下:

高速公路:

R=-400.005AADT

一级公路:

R=370.003AADT

二级公路:

R=1330.007AADT

三级公路:

R=2500.008AADT

式中:

R——事故次数(次/亿车公里)

AADT——年平均日交通量(辆/日,中型车)

参考相关资料,各等级公路平均事故损失费见表7-8。

表7-8公路平均事故损失费

公路等级

高速公路

一级公路

二级公路

三级公路

平均事故损失费(元/次)

30000

20000

10000

5000

以上为可定量计算的国民经济效益。

其他不可定量计算但可以显而易见看到

的国民经济效益还有很多,如促进区域经济、社会、自然环境较快发展,创造新的就业机会和促进沿线地区经济的发展和资源整合,为沿线区域招商投资提供更好的环境等位不可定量计算但可以定性分析的国民经济效益。

734经济费用效益分析指标计算

拟建项目各方案经济费用效益分析结果见表7-9。

表7-9经济费用效益分析表

指标

净现值ENPV(万兀)

内部收益率EIRR(%)

投资回收期EN(年)

EBCR

K线方案

114177

13.01%

15.56

1.68

AK线方案

124303

13.72%

14.79

1.79

K线方案经济费用效益分析结果详见:

附表7-1-1-1,附表7-1-1-2o

735敏感性分析

由于项目有许多不确定性因素难以预测,现针对最为敏感的两个因素,即由

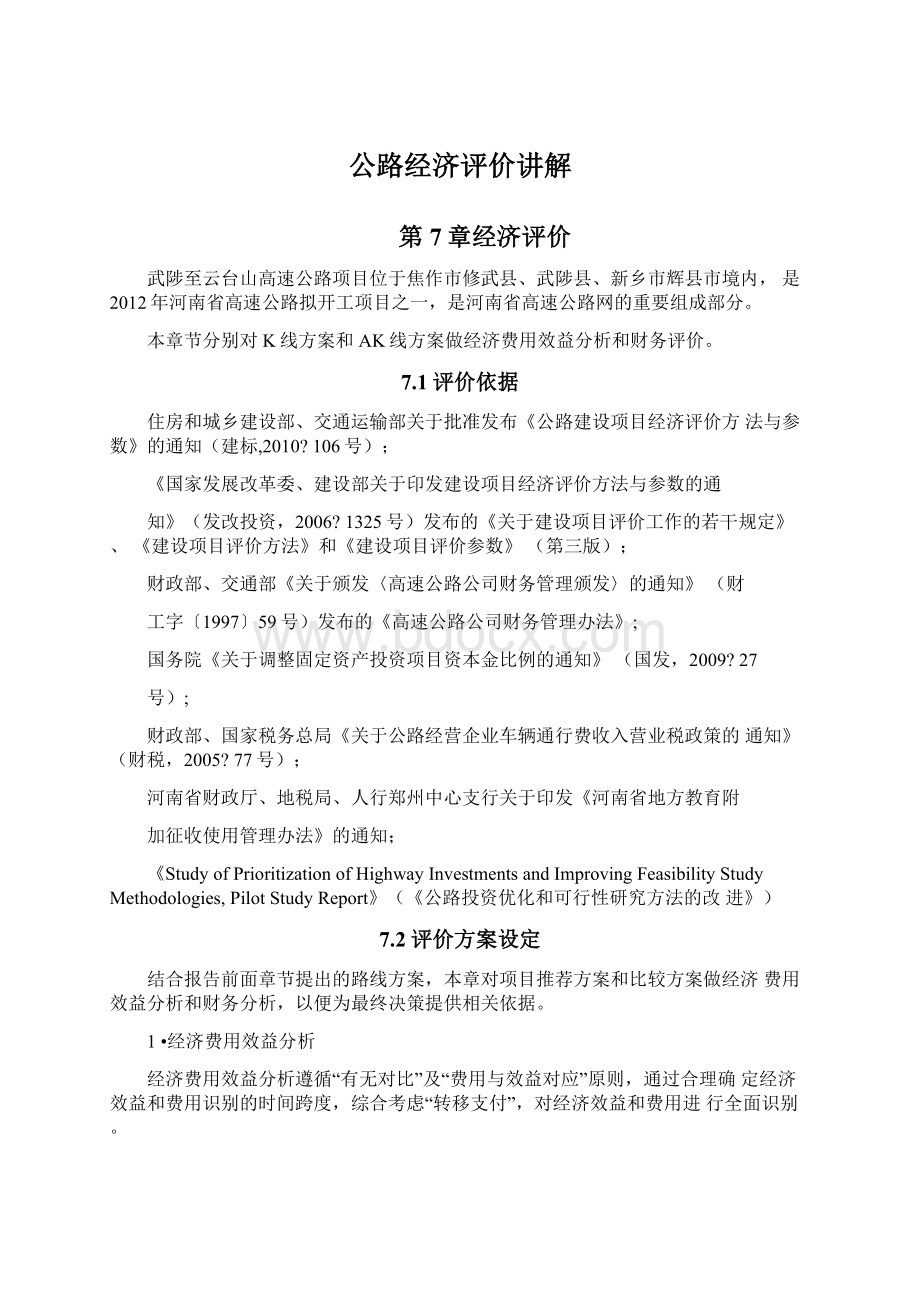

于交通量变化所引起的效益变化以及受物价上涨和不可预见因素引起的建设费用变化对项目进行敏感性分析,K线方案国民经济敏感性分析结果详见表7-10、图7-1o

表7-10K线方案经济费用效益敏感性分析表

资变动效益变动

-20%

-10%

0

10%

20%

-20%

ENPV

91341.73

74499.79

57657.85

40815.91

23974.0

EIRR

13.01%

11.75%

11%

9.78%

8.98%

EN

15.56

17.15

19.21

20.92

22.23

EBCR

1.68

1.49

1.34

1.22

1.12

-10%

ENPV

119601.38

102759.44

85917.50

69075.56

52233.6

EIRR

14.34%

13.01%

11.88%

10.91%

10.07%

EN

14.19

15.56

16.97

18.72

20.35

EBCR

1.89

1.68

1.51

1.37

1.26

0

ENPV

147861.04

131019.10

114177.16

97335.22

80493.3

EIRR

15.60%

14.20%

13.01%

11.99%

11.10%

EN

13.11

14.32

15.56

16.83

18.21

EBCR

2.10

1.86

1.68

1.53

1.40

10%

ENPV

176120.69

159278.75

142436.81

125594.87

108752.9

EIRR

16.80%

15.33%

14.08%

13.01%

12.07%

EN

12.22

13.33

14.43

15.56

16.71

EBCR

2.31

2.05

1.85

1.68

1.54

20%

ENPV

204380.35

187538.41

170696.47

153854.53

137012.59

EIRR

17.95%

16.41%

15.11%

13.99%

13.01%

EN

11.49

12.50

13.51

14.53

15.56

EBCR

2.52

2.24

2.01

1.83

1.68

T—效益减少20唏

效塞增tJOlO%

-■-效益减少10%

-*1效益増加2肌

——散益不变

图7-1K线方案经济效益敏感性分析图

K线方案在建设费用增加20%,效益减少20%的最不利情况下,国民经济指标变化情况见下表7-11。

表7-11费用增加20%,效益减少20%经济费用效益指标对比表

指标

ENPV

EIRR

EN

EBCR

K线方案

23974

8.98%

22.23

1.12

AK线方案

36125

9.55%

21.40

1.19

敏感性分析结果表明,在建设费用增加20%,效益减少20%时,K线方案的国民经济内部收益率高于社会折现收益率8%,项目的国民经济效益抗风险能力

较强,但仍需加强项目运营风险意识。

7.4财务评价

7.4.1资金来源与融资方案

本项目建设资金来源于项目业主投资及银行贷款,建设期间资金投入比例按

3:

3:

4的比例逐年投入,拟定建设期贷款建设期内不还本,利息按复利计算,建设期各年贷款利息至建设期末由资本金偿还,建设期利息计入建设成本,形成固定资产。

假定借款均发生在年中支用,借款当年按半年计息,其余年份按全年计息。

建设期贷款利息计算见表7-12,项目建设投资分配见表7-13。

表7-12项目建设期贷款利息计算表单位:

万元

方案名称

年份

2012

2013

2014

合计

K线方案

银行贷款

49692

49692

66257

165641

贷款利息

1690

5184

9478

16351

AK线方案

银行贷款

46682

46682

62243

155608

贷款利息

1587

4870

8904

15361

表7-13项目建设投资年度分配表单位:

万元

方案名称

年份

2012

2013

2014

合计

K线方案

银行贷款

49692

49692

66257

165641

资本金

16564

16564

38437

71565

小计

66257

66257

104693

237207

AK线方案

银行贷款

46682

46682

62243

155608

资本金

15561

15561

36109

67230

小计

62243

62243

98352

222838

742参数选择与确定

1•评价期及评价基年

根据国务院《收费公

升级会员

升级会员