桂林房地产分析.docx

《桂林房地产分析.docx》由会员分享,可在线阅读,更多相关《桂林房地产分析.docx(9页珍藏版)》请在冰豆网上搜索。

桂林房地产分析

1、桂林市房地产市场分析

一、“十一五”期间桂林市房地产投资回顾

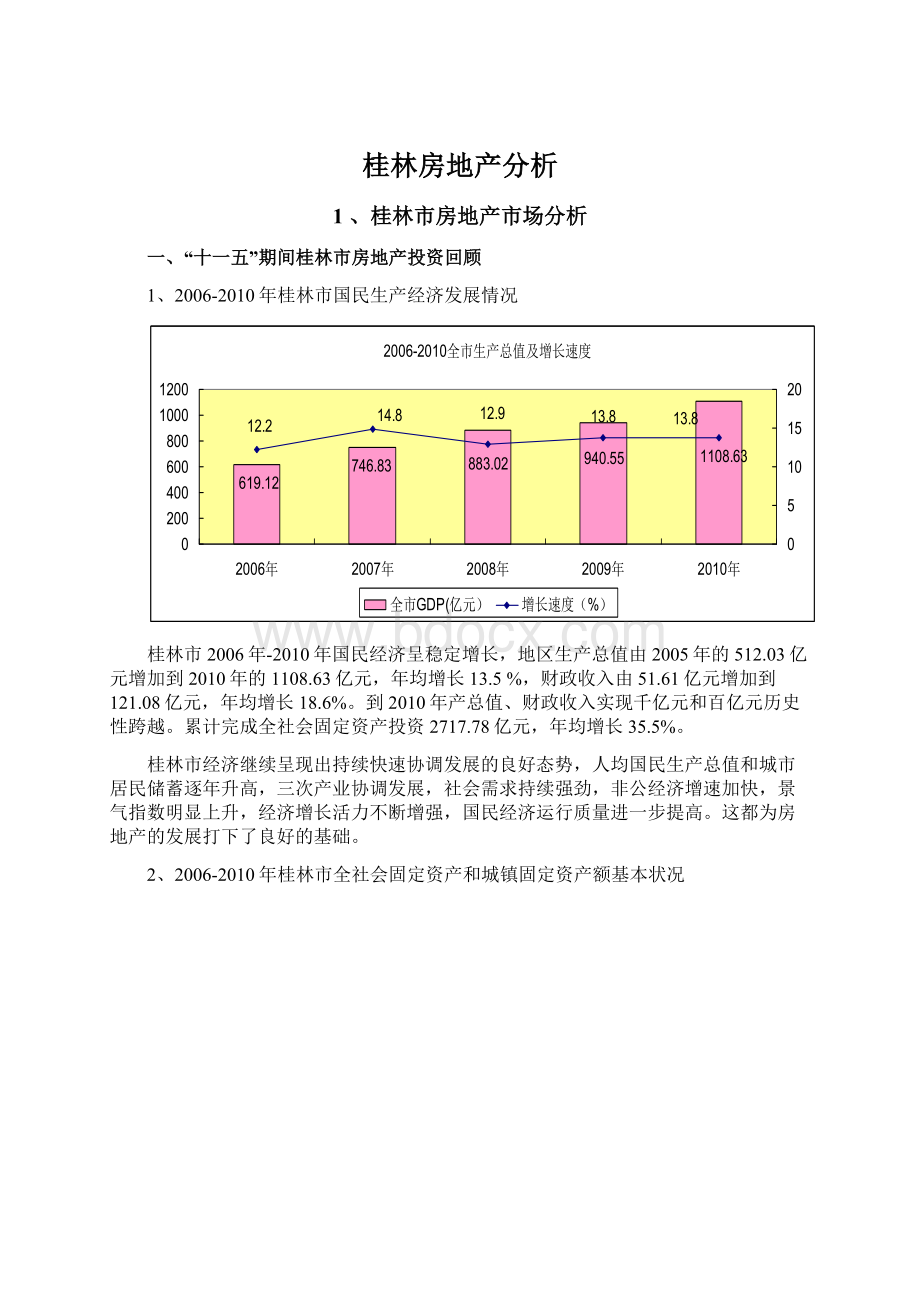

1、2006-2010年桂林市国民生产经济发展情况

桂林市2006年-2010年国民经济呈稳定增长,地区生产总值由2005年的512.03亿元增加到2010年的1108.63亿元,年均增长13.5%,财政收入由51.61亿元增加到121.08亿元,年均增长18.6%。

到2010年产总值、财政收入实现千亿元和百亿元历史性跨越。

累计完成全社会固定资产投资2717.78亿元,年均增长35.5%。

桂林市经济继续呈现出持续快速协调发展的良好态势,人均国民生产总值和城市居民储蓄逐年升高,三次产业协调发展,社会需求持续强劲,非公经济增速加快,景气指数明显上升,经济增长活力不断增强,国民经济运行质量进一步提高。

这都为房地产的发展打下了良好的基础。

2、2006-2010年桂林市全社会固定资产和城镇固定资产额基本状况

十一五期间桂林市全社会固定资产投资额和城镇固定资产投资额呈现大幅上涨趋势。

初步统计,2006年社会固定资产投资260.87亿元,比上年增长31.3%。

完成城镇固定资产投资220.63亿元,增长44.5%。

2007年全社会固定资产投资403.04亿元,比上年增长54.5%。

其中,城镇固定资产投资338.50亿元,增长53.4%;在城镇固定资产投资中,基本建设投资186.95亿元,增长55.6%;更新改造投资58.47亿元,增长48.1%。

2008年全社会固定资产投资485.96亿元,增长20.6%。

其中,城镇固定资产投资391.59亿元,增长15.7%;农村固定资产投资79.20亿元,比上年增长47.1%。

2009年全年全社会固定资产投资659.35亿元,比上年增长35.7%,其中,工业投资219.23亿元,增长31.5%。

分区域看,市区投资145.81亿元,增长42.5%,12县投资513.54亿元,增长33.9%。

分城乡看,城镇固定资产投资545.20亿元,增长39.2%;农村固定资产投资94.86亿元,增长19.8%。

2010年全年全社会固定资产投资908.56亿元,比上年增长37.8%。

其中,工业投资283.66亿元,增长29.4%。

在全社会固定资产投资中,城镇固定资产投资758.52亿元,增长39.1%;农村固定资产投资125.77亿元,增长32.6%。

在城镇固定资产投资中,基本建设投资405.11亿元,增长39.9%;更新改造投资216.05亿元,增长42.8%。

3、2006-2010年桂林市房地产投资基本情况

2006年国家出台了一系列的宏观调控措施,以遏制飞速上涨的房价,全国商品房增速趋缓,房地产开发投资增速平衡,下半年基本维持在24%。

桂林市全年房地产投资51.1亿元,同比增幅22.6%;房地产施工面积703万平方米,上涨5.08%;新开工面积和竣工面积为228.80万平方米和174.3万平方米,分别下降6.0%和29.3%;销售面积增幅12.53%,供需比0.73;房地产均价2200元/平方米,相比2005年的1827元/平方米上涨20.42%。

2007全年,桂林市全社会固定资产投资403.04亿元,比上年增长54.5%。

房地产开发投资79.04亿元,增长54.6%。

全年商品房竣工面积140.66万平方米,下降19.3%。

商品房销售额69.69亿元,增长33.7%,其中住宅销售额63.50亿元,增长38.3%。

2008年具有资质等级的建筑企业完成总产值113.46亿元,增长26.3%。

全部建筑业增加值48.74亿元,按可比价计算增长9.6%,完成房屋施工面积1178.78万平方米,增长3.8%,房屋竣工面积356.23万平方米,增长35.9%。

房地产开发投资83.26亿元,增长5.3%。

全年建筑业实现增加值39.15亿元,比上年增长10.9%。

完成房屋施工面积1134.05万平方米,增长41.2%;房屋竣工面积313.36万平方米,增长2.6%。

2009年桂林房地产行业业绩十分突出,全市房地产开发共完成投资92亿元,同比增长10.5%;商品房上市面积117.25万㎡,同比增长22.211%;商品房成交面积124.96万㎡,同比增长57.61%。

二手房的成交量也明显放大,全市共成交4345套,成交总面积为43.84万㎡,同比增长44.34%,成交金额12.81亿元,同比增长52.02%。

成交价格依然坚挺,全市新建商品房销售均价为4022元/㎡,同比上涨0.48%;二手房成交均价为2856元/㎡,同比上涨2.67%。

据统计,全年房地产业上缴的各项税费收入达7.6亿元,已占地税收入比例的33.9%,对地方财政和经济发展的贡献进一步加大,经济支柱地位更加凸显。

2010年房地产开发投资保持较快增长,1-11月,全市房地产开发完成投资99.2亿元,增长35.8%。

全年房地产累计销售面积约111.1万平方米,下降12%,销售备案金额约55.2亿元,增长5.7%;全市房地产业完成地税12.5亿元,同比增长49%,占全市地税比重为23.4%,其中市区房地产业完成税收7.62亿元,同比增长52%,占市区税收比重为28.1%。

各项数据保持稳定,显示了桂林房地产市场健康、稳定、可持续的良好发展态势。

4、2006-2010年桂林市房地产商品房均价走势及因素分析

自07年房价稍微下跌之后,近几年桂林市各城区的房价呈稳定增长状态,从2006年的3298元上涨到2010年的4576元。

在2010年下半年,桂林商品房单月均价上涨更是突飞猛进,于10月份一举突破“5000元”大关,环比上月(4645元/㎡)上涨了11.4%;接棒10月,11月房价继续攀升。

从年初的3828元/㎡,到年末的5327元/㎡,2010年桂林市区商品房单月均价上涨速度非常快。

其主要原因有以下几点:

1、政府宏观调控,尤其是土地交易市场化后,土地成本增加,成为房价上涨的主要因素。

据了解,桂林市2010年出让的12幅商业、住宅用地中,有6幅地块出让单价超过每亩200万元,部分地块单价接近300万元。

土地出让的单价整体走高,势必在一定程度上推高房价。

2、房地产开发门槛的提高,加之建材涨价,形成房价的上涨。

3、营销成本的增加4、投资意识的兴起,也会促进房价的上涨。

5、桂林市居民刚性需求比较明显,包括城市化住房需求,改善住房居住条件需求和城市拆迁住房需求。

从2010年房交会问卷调查的结果来看,近百名的受访者中几乎一半以上为刚性需求族,大约35%的受访者目前拥有一套住房,大量首次置业者和改善型置业者形成了楼市强劲的购房需求。

二、房地产供需情况分析

1、2006-2010年桂林市房地产供应情况

据统计,06年到07年,桂林市商品房施工面积大幅上涨,从702.85万平方米上升到1134.05万平方米,增长率为61.3%。

此后一直稳定增长,2010年达到1251.3万平方米。

桂林市近五年开发规模为1200多平方米,建设完成430万平方米,商品房销售面积为323万平方米。

在各种政策鼓励下,房地产的供给在逐年增加。

桂林市房地产总体开发属性良性发展,未出现供应过总量的状况。

2、2006-2010年桂林市房地产需求情况

据统计,除了08年由于受到金融危机的影响,商品房销售面积稍微下降之外,桂林市的住宅面积和销售收入一直保持稳定的增长。

2006年全市商品房销售面积237.04万平方米,销售额52.15亿元,分别增长31.3%和36.4%。

2007年商品房销售额69.69亿元,增长33.7%,其中住宅销售额63.50亿元,增长38.3%。

2008年商品房销售面积下降8.0%,为265.55万平方米。

2009年全年商品房销售面积273.82万平方米,增长2.9%,其中住宅263.41万平方米,增长4.5%;商品房销售额81.61亿元,增长9.8%,其中住宅75.45亿元,增长13.5%。

2010年商品房销售面积323.58万平方米,增长18.2%。

从08年开始,随着金融危机的全球蔓延,房地产市场跌入低谷。

桂林即使处于三线城市,但也一定程度上收到了冲击,从08年下半年开始,房地产市场停止上涨,甚至出现跌的情况,消费者多持币观望。

到2009桂林市销售回暖,开始逐渐上升,在2010年达到了323万平方米。

近几年,随着桂林市政府对城区范围的不断扩大与重新界定,并且大力发展临桂、八里街、灵川等片区,城市化的进程正在加速,这对于桂林房地产这一行业来说是一大利好因素。

虽然近几年政府的宏观调控频繁,但对桂林市房地产行业的总体需求状况冲击并不大,证明了桂林市的房地产市场是一个良性的市场,市场需求看好。

意向购买户型统计

由上图可以看出,有意向在临桂购房的消费者仍以选择三房二厅二卫、三房二厅一卫以及二房二厅一卫的户型为主,约达到88%,说明这三种户型仍是市场上的主流户型,受绝大多数的消费者所青睐,也是临桂片区各楼盘主要供应的户型。

意向购买房屋面积统计

上图显示,面积在90㎡~100㎡区间的房屋最受消费者的欢迎,这也从侧面反映了绝大多数有意愿在临桂买房的消费者更容易接受这一面积区间的产品,其次为100㎡~110㎡的户型,面积过小或过大的产品均不是消费者主要选择的对象。

100平米以下的小户型就成为桂林市商品住房建设的主流。

在《桂林市住房建设规划2008-2012》的规划期内约1293万平方米住房建设总量中,商品性住房建设总量约989.2万平方米,保障性住房约303.8万平方米。

在商品性住房中,100平方米以上商品房建设总量约385.5万平方米;100平方米以下商品房建设总量约603.7万平方米;

在商品住房中,建筑面积小于100平方米小户型商品房占总量的61%,建筑面积大于100平方米的商品房占总量的39%。

可以说,小户型商品性住房是未来桂林市商品房开发的主流。

影响购房者的首要因素统计

由图可以看出,现今影响消费者购房的主要因素与从前相比已经有了一定的变化,离银行、医院、菜市近,小区内有水景、园林环境优美以及小区设施配套齐全等方面已经成为消费者在购房时最为关注的几个因素,价格因素所受重视的程度开始逐渐降低。

总体来看,面积区间在90㎡~110㎡的户型最受消费者的欢迎,随着社会经济的发展,人民生活水平逐渐提高,绝大多数消费者在购买住房时已经越来越注重楼盘项目的品质及周边的生活配套,而不再一味地寻求“价格低廉”。

而对于临桂片区的房地产市场而言,价格与市中心的项目比较相对偏低,但该区域内各主要楼盘的整体品质都较高,市场潜力巨大,一旦区域内的生活配套、市政设施、交通等方面得到进一步的完善则会吸引消费者来到此购房。

城市建设是与房地产发展成正比的。

所以当桂林在“十一五”提出拉伸城市框架加大城市建设时,其实也预示着房地产发展新契机的到来。

“十一五”规划延伸城市框架带来的庞大市场需求,是房地产发展的首要契机。

2010年,桂林市人口将接近100万人,比2005年多出近30万,而根据规划,“十一五”末期年人均居住面积目标是比2005年增加4至5个平方米,如果以5平方米计算,那么到2010年桂林至少还需要建设150万平方米住宅小区。

这只是保守的数据,如果算上商业地产及住宅投资所需,按照专业人士的说法,今后桂林每年至少还要新建100多万平方米。

如此巨大的需求市场,对开发商来说,不能不说是机遇。

四、房地产投资占行业的比重分析

1、2006-2010年桂林市房地产行业占社会固定资产投资比重

2006-2010年桂林市房地产行业投资占城镇固定资产投资额的比重

全社会固定资产投资(亿元)

城镇固定资产投资(亿元)

全市房地产投资(亿元)

占社会固定资产投资比例

占城镇固定资产投资比例

260.87

220.63

51.14

19.60%

23.20%

403.04

338.5

79.04

19.60%

23.40%

485.96

391.59

83.26

17.10%

21.30%

659.35

545.2

92.28

13.90%

16.90%

908.56

758.52

118.01

12.99%

15.56%

近年来,桂林市房地产投资是固定资产投资中的重要组成部分,连续多年保持高速增长。

2010年,桂林市房地产开发投资额突破一百亿元,达到118.01亿元。

但房地产投资占固定资产投资的比重有所降低。

房地产业发展速度与国民经济增长之间的关系,集中体现在房地产投资与国民经济增长之间的互动关系。

据统计,房地产业作为固定资产的投资对消费需求的拉动为1:

1.3-1.7。

房地产业所提供的l个就业机会又可以在其他行业中创造2个就业机会,这种乘数效应在其他投资活动中是较为少见的。

以建筑业为例,2006年我市建筑行业共有企业145个,从业人员45815人。

其中从事与房地产业有关的建筑企业为123个,占企业总数的84.83%。

从业人数为39912人,占建筑企业从业总人数的87.12%。

2006年,我市建筑企业全年消耗钢材105.40万吨,消耗水泥104.38万吨,耗木材总量为18万立方米,全年建筑企业生产总值为76.04亿元。

建筑企业全年上缴税金为0.1亿元。

从我市建筑业2006年相关统计数据比对分析显示,房地产业对建筑业的生存发展起着重大而直接的影响和制约作用。

可以说,没有房地产业的发展,建筑业的生存和发展则无以依托。

近年来,桂林房地产市场投资额保持逐步上涨的发展态势,2006年~2010年,搀资额增长了一倍多,即使是市场不理想的2008年,投资额仍然保持了正增长,达到历年最高值。

与相对发达的城市相比,桂林市房地产投资比重占社会固定资产投资比重相对较低,一方面,这与桂林市政府加大工业等其它产业的投资有关,但这也反映了桂林房地产市场的窘境。

首先,桂林缺乏规模庞大的房地产市场需求,其市区人口仅73.48万人;其次,桂林缺乏具有创新思维的知名大型房地产开发企业来带动房地产投资的增长,虽然桂林不乏彰泰、玉柴、安厦等有口皆碑的优秀房地产开发企业,但这些企业无一是规模大型的房地产开发企业,其开发的房地产项目最多不过数亿。

少有“奥林匹克花园”这等投资规模大的开发项目。

最后,桂桂林的房地产市场还在使用传统的和老式的方法进行设计和营销,房地产项目仅考虑居住目的,较少考虑文化等高附加值的元素。

现象严重,缺乏真正意义上的精品楼盘。

虽然桂林市房地产的总量满足有效需求,但是商品房空置现象一定程度上存在。

2、房地产行业对政府税收及财政收入的影响

2006年-2010年桂林市房地产业上缴税金情况表

房地产开发企业上缴税金(亿元)

占税收总收入比例

2006年

2.35

31.13%

2007年

2.89

32.73%

2008年

3.07

30.79%

2009年

7.6

33.9%

2010年

7.62

28.10%。

从表中可以看出,桂林市房地产开发企业上缴的税金占每年税收比例的百分之三十以上,这说明房地产作为桂林市财政收入的重要来源,对税收、财政收入增长发挥重要作用。

据了解,我市通过房地产开发经营涉及的税种有10个,各种收费近10项。

可以说,在今后一段时期,政府积极推动房地产业发展的基本方向不会改变。

因为:

一是由房地产业的发展给地方财政带来可观的收入所决定。

在2008年桂林市房地产企业中,纳税额在2000万元以上的有桂林彰泰实业、安厦、广运实业等3家公司;纳税额在2000万元至1000万元之间有:

兴进、德天、家乐、林森、鸿瑞、方正、桂加等7家房地产公司;纳税额在1000万元至500万元之间有:

天清、福泰、联达置业、北斗置业、双达、恒宇、合通、万正等8家公司。

二是桂林市财政紧张的现状所决定的。

如2007年,桂林市财政收入仅为72.5亿元。

全市财政收入占GDP的比重为9.71%,低于全国22.0%的平均水平;人均财政收入1444元,只相当于苏州市的16.6%、柳州市的42.7%。

升级会员

升级会员