石化行业分析报告.docx

《石化行业分析报告.docx》由会员分享,可在线阅读,更多相关《石化行业分析报告.docx(11页珍藏版)》请在冰豆网上搜索。

石化行业分析报告

2015年石化行业分析报告

2014年12月

目录

一、2014年石油和化学工业回顾3

1、收入增长基本平稳,前三季度增长相对上半年有所放缓3

2、能源与主要化学品产量保持增长3

3、行业投资增速放缓4

4、出口势头良好5

5、能源需求增长放缓5

6、利润增速下降6

7、行业波动开始加大6

二、国际原油走势分析与价格展望7

1、国际油价暴跌7

2、影响油价因素复杂而众多7

3、基本面:

产量快速增长,需求增长有限9

4、美元走强,加息预期浓厚12

5、产油国复杂的博弈13

6、2015年油价展望15

三、投资思路与重点公司16

1、中国石油:

中国石油是我国最大的原油和天然气生产商16

2、中国石化17

3、三聚环保:

国内气体脱硫领域的领先企业17

4、洲际油气18

5、美都能源18

6、齐翔腾达19

一、2014年石油和化学工业回顾

前三季度,石油和化学工业总体运行平稳但势头偏弱,全行业工业增加值同比增长8.4%,主营收入增长7.7%,固定资产投资增速11.2%,出口总额增长9.5%。

1、收入增长基本平稳,前三季度增长相对上半年有所放缓

前三季度,石油和化工行业规模以上企业29026家,累计增加值同比增幅8.4%,其中,化学工业增加值增长10.8%,石油天然气开采也增长1.7%,炼油业增长5.4%。

全行业主营业务收入10.34万亿元,同比增长7.7%,比上半年减缓0.3个百分点,占全国规模以上工业主营收入的13.1%。

化工行业主营业务收入6.37万亿元,同比增长9.9%,石油天然气开采业1.01万亿元,增幅3.0%,炼油业务主营收入2.65万亿元,增长4.2%,与上半年相比分别回落0.5、0.4、0.1个百分点。

2、能源与主要化学品产量保持增长

前三季度,全国原油和天然气产量2.38亿吨油当量,同比增长2.4%。

其中,原油产量1.56亿吨,同比增长0.2%,天然气产量909.8亿立方米,同比增长6.9%,全国原油加工量3.70亿吨,同比增长4.2%,成品油产量2.33亿吨,同比增长6.1%。

全国乙烯产量1287.1万吨,同比增长7.5%,合成树脂5145.1万吨,增幅11.4%。

其他化工产品方面,甲醇产量2807.2万吨,增幅30.9%,化学试剂1237.8万吨,增长7.7%,硫酸6541.3万吨,增长6.1%,烧碱2373.9万吨,增长10.0%,电石1841.6万吨,增长10.8%,轮胎外胎8.27亿条,增长7.8%。

化肥产量下降,全国化肥产量5205.3万吨,同比下降2.1%,其中尿素2462.5万吨,下降2.0%,磷肥1210.9万吨,增长3.5%,加菲450.8万吨,增长11.6%。

3、行业投资增速放缓

前三季度,石油和化学工业固定资产投资1.62万亿,同比增长11.2%,比去年同期回落6.2个百分点,低于全国工业投资增幅2.3个百分点,占全国工业投资比重11.0%。

石油和天然气开采业投资2140.9亿元,增速12.0%,比上半年减缓6.5个百分点,占比13.2%,石油加工业投资1819.6亿元,增幅18.3%,比上半年提高约7个百分点,占比11.3%,化学工业投资1.13万亿元,增长9.0%,比上半年回落1.4个百分点,占全行业69.6%。

东部地区投资占比50.7%,同比增长14.5%,比上半年回落5.5个百分点,中部占比23.5%,同比增长5.8%,比上半年回落2.3个百分点,西部地区占比25.8%,同比增长6.3%,比上半年加快9.8个百分点。

4、出口势头良好

前三季度,全行业进出口总额5133.0亿美元,同比增长6.2%,占全国进出口总额的16.2%,其中出口1461.9亿美元,增幅9.5%,比上半年提高0.7个百分点,占全国8.6%,进口3671.1亿美元,增长4.9%,占全国25.0%,逆差2209.2亿美元,同比扩大2.1%。

原油进口保持较快增长,天然气减缓。

前三季度,国内进口原油2.28亿吨,同比增长8.1%,较上年同期提高2.6个百分点;进口天然气3151.6万吨,增幅14.4%,同比回落20个百分点。

此外,1~9月,进口有机化学品3031.4万吨,同比增长5.9%;进口合成树脂2438.9万吨,增幅7.1%,其中聚乙烯进口量696.1万吨,增幅8.2%

5、能源需求增长放缓

1~9月,我国石油天然气表观消费总量5.05亿吨(油当量),同比增长4.3%,比去年同期回落1.7个百分点,比上半年回落0.7个百分点。

其中,石油表观消费量3.85亿吨,同比增长2.8%,较上年同期回落0.6个百分点。

原油表观消费量3.84亿吨,增长5.0%,对外依存度59.4%。

天然气表观消费量1328.5亿立方米,增幅9.3%,同比回落7.4个百分点,占石油天然气表观消费总当量的23.7%,对外依存度31.5%。

国内成品油表观消费量2.22亿吨,同比增长4.8%,比去年同期提高1.3个百分点,汽油表观消费量增长8.1%,柴油下降0.9%。

主要化学品表观消费总量增幅约6.1%,同比加快2.3个百分点,比上半年加快1.3个百分点。

6、利润增速下降

9月,受石油特别收益金转拨影响,上游开采业利润大幅下降,导致石油和化工行业利润总额减少,出现两年来的首次下降。

据统计局数据,前三季度,石油和化工行业累计实现利润总额5947.2亿元,同比下降1.8%,占同期全国规模工业利润总额的13.6%;上缴税金7006.1亿元,同比增长8.9%,占全国规模工业税金总额的21.1%。

分行业看,前三季度,油气开采业利润总额2672.7亿元,同比下降10.7%;炼油业利润总额285.0亿元,增幅21.0%;化工行业利润总额2804.4亿元,增长5.4%,比上半年回落3.5个百分点,下滑幅度较大;专用设备制造业利润总额185.0亿元,增幅9.8%,比上半年回落4.6个百分点。

7、行业波动开始加大

今年以来,石油和化工市场总体呈震荡回升走势。

但进入三季度中后期,受大宗商品下降影响,行业价格总水平连续大幅回落。

统计局价格指数显示,9月,石油和化工行业生产者出厂价同比下降2.1%,跌幅较上月扩大1.8个百分点。

分行业看,石油天然气开采业跌幅2.0%,涨幅比上月回落4.6个百分点;炼油业跌幅5.1%,较上月扩大4.6个百分点;化学工业降幅0.9%,比上月扩大0.3个百分点。

由于进入四季度后,原油等大宗商品价格继续快速下跌,行业整体波动继续加大。

二、国际原油走势分析与价格展望

1、国际油价暴跌

2014年下半年,国际原油价格连续暴跌,创下了近五年来的最低水平。

2、影响油价因素复杂而众多

国际原油价格的连续下跌比较突然,事先没有任何人预料到,但事后回顾,确实可以分析出多方面的复杂原因。

原油是全球金融、经济系统中最重要的大宗商品之一。

在经济领域,原油是工业的血脉,原油期货的波动将影响到数以万计的商品价格波动。

在金融领域,原油期货和黄金期货则是重要的金融工具。

影响原油期货价格的因素众多而复杂。

大体上,可以将影响原油价格的因素分为四类。

基本面因素:

这主要指的是原油的供应和需求,以及各国的原油库存情况。

供求关系是决定商品价格的根本因素,其他各种因素或多或少,都是间接引起供需关系发生变化的预期,进而影响原油价格的。

在这个因素中,需要考虑OPEC、俄罗斯、美国等主要产油国的原油产量、备用产能、产能建设情况,美国、中国、西欧、日本等主要消费国的消费情况,美国的库存情况,包括商业储备和战略储备,交易所库存等。

还有下游的炼厂开工情况等。

金融、经济因素:

原油以美元计价,因此美元汇率的变化将影响原油价格进而,美国的货币政策将间接影响原油价格。

同时,美国、西欧、日本、中国等主要经济体的经济发展情况一方面可能会影响原油需求的预期,一方面也会影响美元汇率,因此这些主要经济体的经济数据也会影响原油价格,包括:

GDP、PMI、CPI、就业数据等等。

地缘政治因素:

中东地区是主要的产油区,中东地区恰好也是世界上最动荡的地区之一。

从最初的巴以问题、伊朗问题、伊拉克问题,到阿拉伯之春后扩散到利比亚、叙利亚、埃及的动荡,产油区永远不宁静。

战火往往影响原油生产,因此地缘政治问题对原油的影响十分强烈。

2013年以来,乌克兰问题也成为影响油价的因素之一,因为当事的一方俄罗斯是世界最大的产油国和天然气出口国之一。

其他因素:

天气因素,加勒比海上有众多美国的油井,德州地区炼厂众多,这两个地区经常受到飓风的影响而关闭油井或炼厂,引起原油价格的波动。

美国冬季取暖主要靠取暖油,冬季气候冷暖也会影响取暖油需求进而影响油价。

3、基本面:

产量快速增长,需求增长有限

在下半年以来的原油大跌中,基本面因素、金融经济因素、地缘政治因素都是重要推手。

首先,在基本面方面,国际原油的供需格局向着供应宽松的方向倾斜。

供应端,以美国页岩油为代表的非欧佩克产能迅速崛起,快速地增加了原油供给。

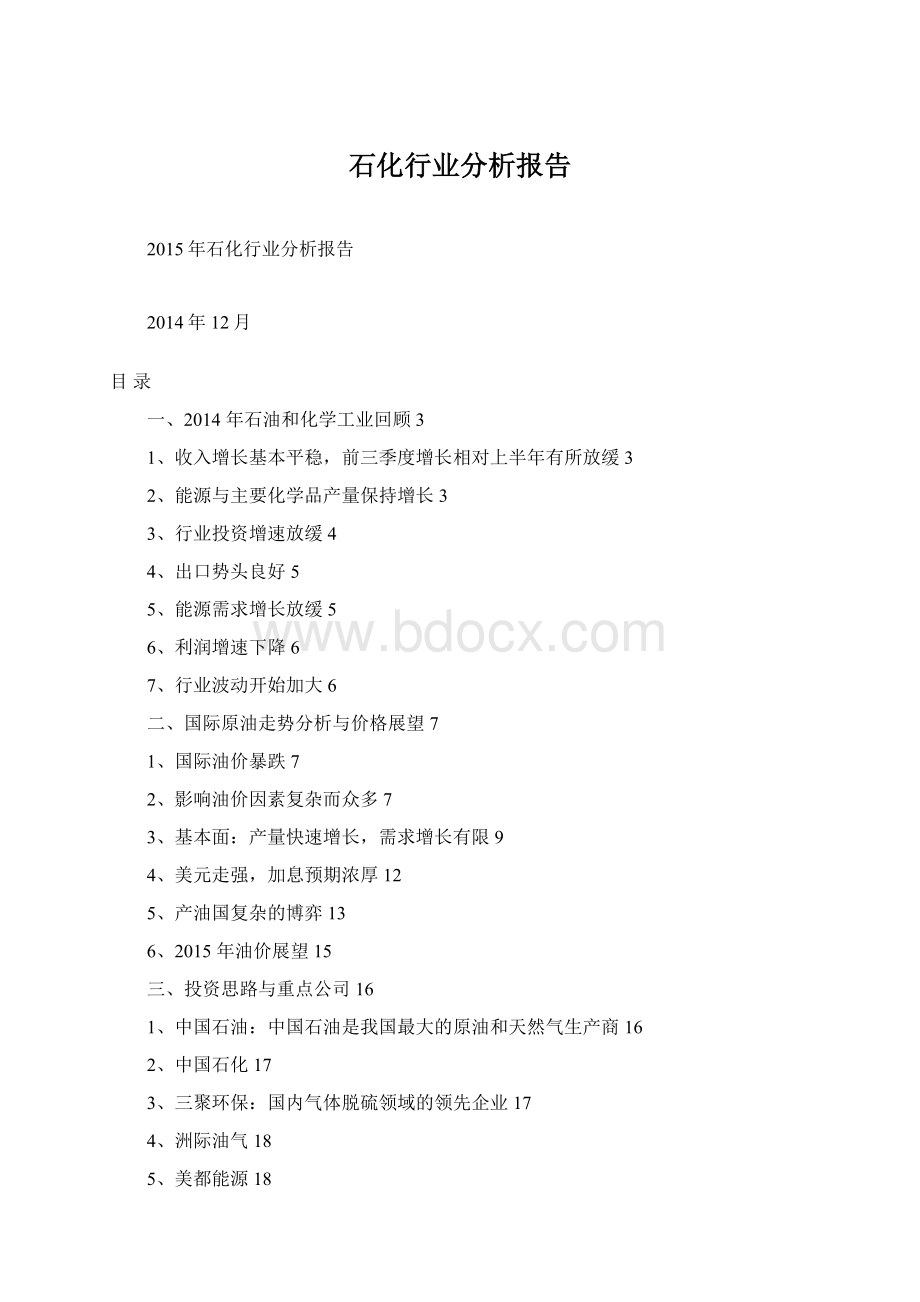

下图是美国原油日产量的走势图,图中可以看到,1970年以后,美国原油产量开始快速下降,2008年9月最低达到398百万桶/日,随后2010年起美国的原油产量开始迅速爬坡,2014年9月达到870百万桶/日,是最低时2倍还多。

在以美国为首的非OPEC产能产量迅速扩张的同时,OPEC的产量占比开始下降。

因此,实际上,OPEC的市场份额正在逐渐被非OPEC侵蚀。

目前,全球市场已经形成了三超多强的格局,三超是指:

俄罗斯、沙特、美国,他们是全球最大的三个产油国。

在全球原油供给能力在快速增加的同时,全球的需求只保持着微弱的增长。

经济危机后,中国一直是全球石油需求增长的主要来源,但是目前中国经济增长开始放缓,引起了对全球需求增长前景的担忧。

在供应快速增长、需求增长下降的情况下,油价下跌也就得到了基本面的支持。

4、美元走强,加息预期浓厚

2014年年初开始,美联储开始削减购债规模,2014年10月29日,美联储在议息会议结束后,宣布削减最后的购债规模150亿美元,并从11月开始结束QE3。

虽然美联储在此次会议后仍然维持0-0.25%的联邦基金利率不变,并将维持一段时间,但也表示,如果美国就业目标以及通胀目标的实现快于预期,那么加息时间可能会提前。

市场普遍认为,2015年年中美联储可能会开始加息。

美国结束QE3之后,再加上升息的预期,美元开始持续走强。

美元的走强必然打压大宗商品价格,这是原油走低的另一个原因。

5、产油国复杂的博弈

在过去几年中,OPEC特别是沙特对国际油价的控制能力很强,当国际油价过热时,OPEC往往动用备用产能平抑油价,而在油价下跌过多时,OPEC则会采取限产报价的措施。

以过去的经验,当油价接近90美元的时候,OPEC就可能已经出手干预了,但本轮下跌,OPEC却坚持了不减产的立场。

11月27日,OPEC在维也纳召开产量政策会议。

在会前,市场普遍预期OPEC可能会削减产量,甚至可能是OPEC与非OPEC的联合减产。

但是在会议的前一天,沙特、委内瑞拉、俄罗斯、墨西哥四国代表在维也纳举行了穿梭会议。

会后,减产立场最为强硬的的委内瑞拉外长表示说,会谈各方均认为当前油价对产油国不利,但是未能就减产达成一致。

各方同意三个月内再次会谈。

在与非OPEC国家未能就减产达成一致的情况下,OPEC进行减产的可能性也就大大减弱了,在27号的会议上,OPEC决定维持20

升级会员

升级会员