一工业性投资规模分析.docx

《一工业性投资规模分析.docx》由会员分享,可在线阅读,更多相关《一工业性投资规模分析.docx(13页珍藏版)》请在冰豆网上搜索。

一工业性投资规模分析

投资作为经济的重要组成部分,是资源配置和使用的重要手段,是经济增长和社会进步的基本推动力。

经济学理论及我国改革开放以来经济发展的实践均已证明,投资是拉动国民经济增长的三驾马车之一,要保持国民经济持续、稳定地增长,必须保持一定规模的投资。

工业性投资在全社会固定资产投资中占据重要地位,它不仅具有当期的投资效应,从长远看,它在提高企业市场竞争力、调整产业结构、推进新型工业化进程,充分发挥工业的基础性、支撑性作用,从而促进国民经济健康稳定发展具有重要意义。

改革开放以来,台州创造了具有鲜明特色的区域经济格局,被称为“温台模式”(按可比价计算),速度居全省前列,但2006年以来,在新一轮经济增长周期中,全省各市经济普遍提速,台州经济增长速度在全省各市排位开始后移,2006年台州GDP增长14.2%,居全省各市的第4位,而2007-2010年,台州GDP增速分别为14.4%、9.1%、8.5%、13.1%,这四年间台州GDP增速在全省11个地级市中位次一直在第8位以后。

台州经济增长脚步的放慢是众多因素综合造成的,其中一个重要的原因就是台州近年来有效工业投资相对不足、工业投资效益不高,导致工业经济发展缺乏后劲。

在当前复杂的国内、外经济形势下,如何通过完善投资环境,破解要素制约,优化投资结构,提高投资效益,对于加快推进工业化进程、促进台州未来经济又好又快发展至关重要。

一、台州工业性投资现状分析

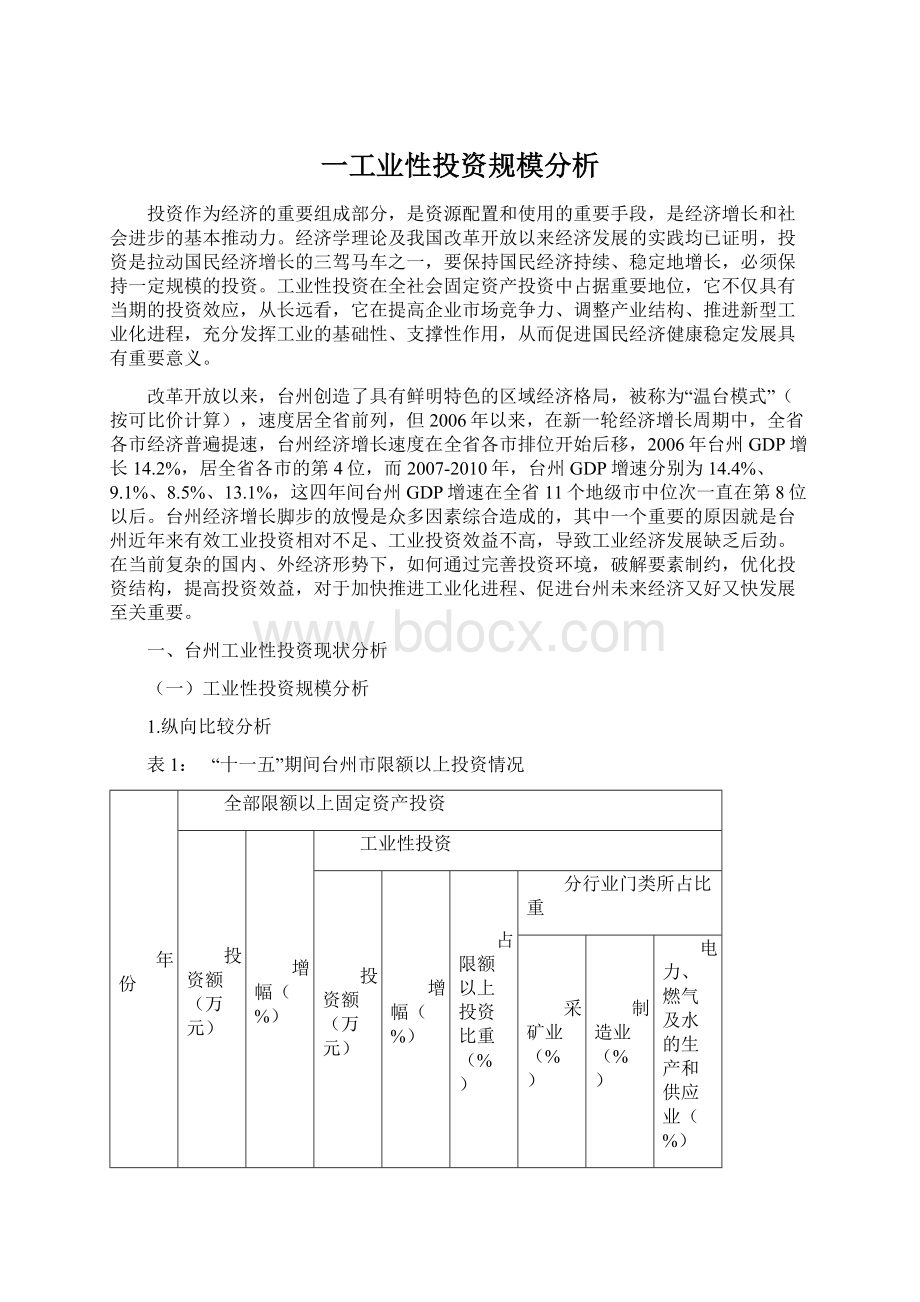

(一)工业性投资规模分析

1.纵向比较分析

表1:

“十一五”期间台州市限额以上投资情况

年份

全部限额以上固定资产投资

投资额(万元)

增幅(%)

工业性投资

投资额(万元)

增幅(%)

占限额以上投资比重(%)

分行业门类所占比重

采矿业(%)

制造业(%)

电力、燃气及水的生产和供应业(%)

2006

5405680

20.0

3185471

30.9

58.9

0.1

77.4

22.5

2007

6243547

15.5

4047263

27.1

64.8

0.2

74.4

25.4

2008

6547565

4.9

3880391

-4.1

59.3

0.1

86.6

13.4

2009

7297767

11.5

3985862

2.7

54.6

0.1

80.6

19.3

2010

8380672

14.8

4217694

5.8

50.3

0.1

76.9

23.0

从总量看,2006年我市工业性投资首次突破300亿,2007年突破400亿,但是金融危机后投资额回落至400亿元以下,2010年重回400亿元以上。

从增幅看,2006-2007年,工业性投资增幅高居27%以上,工业性投资增幅高出全部限额以上固定资产投资增幅10多个百分点。

受金融危机影响,工业性投资增幅在2008年呈现出负增长的态势,2009年有所回升。

2008-2010年,工业性投资增幅明显低于全部限额以上固定资产投资增速,工业性投资增幅与全部限额以上投资增幅的差距为9个百分点左右。

从比重看,“十一五”期间,工业性投资占全部限额以上投资额的比重均在50%以上,2007年最高,达到64.8%,2010年最低,为50.3%。

2.横向比较分析

表2:

“十一五”期间浙江省各市工业性投资及增幅

地区

2006年

2007年

2008年

2009年

2010年

投资额(万元)

增幅(%)

投资额(万元)

增幅(%)

投资额(万元)

增幅(%)

投资额(万元)

增幅(%)

投资额(万元)

增幅(%)

浙江

32057857

13.0

36007512

12.1

39100713

8.5

42527516

8.7

46499740

9.3

杭州

4640261

4.5

5271141

13.6

5693385

8.0

6092546

7.0

6855587

12.5

宁波

6751313

-1.9

6809892

0.1

7123766

4.1

7094133

-0.4

6190972

-12.7

温州

1921698

22.5

2510694

30.3

2487475

-0.4

2413068

-2.9

2776265

15.1

嘉兴

4073932

25.1

4687679

15.0

5531069

18.0

6546307

18.0

7323667

11.9

湖州

2384830

19.6

2154389

-9.7

2676117

24.2

3130968

17.0

3804728

21.3

绍兴

4320736

11.2

4642322

7.4

4788523

3.1

5369942

11.6

6305655

17.4

金华

2180722

23.7

2517831

15.1

2665184

5.9

2992008

12.3

3783703

26.5

衢州

1174585

27.0

1428991

23.3

1790719

25.4

2175613

21.5

2544395

17.0

舟山

547365

47.4

903295

65.0

1264304

38.3

1392077

10.1

1500872

7.8

台州

3185471

30.9

4046014

26.9

3880391

-4.1

3985862

2.7

4217694

5.8

丽水

637226

4.4

781336

22.6

919317

17.4

872117

-5.1

985148

13.0

(1)投资总量比较

从全省各市数据来看(如表2)

(2)增长速度比较

“十一五”(-4.1%),低于全省平均水平12.6个百分点,2009-2010年增幅虽处于回升的态势中,但仍分别低于全省水平 6个百分点和3.5个百分点。

嘉兴市工业性投资在“十一五”期间都保持了两位数的增幅,绍兴市工业性投资除2008年增幅低于10%外,其他年份都保持了两位数的增幅,这两地的增幅均都高于全省平均水平。

(二)工业投资结构分析

1.工业投资构成分析

工业投资是指工业领域的固定资产投资活动,具体涵盖采矿业、制造业以及电力、燃气及水生产与供应行业等工业领域的投资活动。

由于台州传统的工业基础,采矿业的投资量是非常小的,2006-2010年,采矿业占整个工业投资比重在0.5%以下。

台州工业投资主要的构成是制造业投资和电力投资。

2006-2010年,电力燃气和水的生产和供应业比重都在19.0%以上,2008年因玉环华能电厂项目竣工,比重有所下降,仅为13.4%(见表1)。

制造业投资分行业看(见表3),主要集中在交通运输制造业、通用设备制造业、电气机械及器材制造业、塑料制品业、专用设备制造业、医药制造业、金属制品业和工艺品制造业中这八大行业。

在这八大主要行业中,投资额居前两位的为交通运输设备制造业和通用设备制造业,交通运输设备制造业在“十一五”期间所占制造业比重均在20%以上,通用设备制造业所占比重在12%-15%之间。

八大主要行业投资额“十一五”期间占制造业投资比重在70%以上,但“十一五”末期比初期有所下降,八大主要行业投资总额所占比重从2006年的76.8%下降至2010年73.4%。

表3:

“十一五”期间台州市制造业八大主要行业投资情况

行业名称

2006年

2007年

2008年

2009年

2010年

投资额(万元)

比重(%)

投资额(万元)

比重(%)

投资额(万元)

比重(%)

投资额(万元)

比重(%)

投资额(万元)

比重(%)

制造业

2465064

100

3008097

100

3359193

100

3212591

100

3245277

100

交通运输设备制造业

566184

23.0

691566

23.0

977247

29.1

784471

24.4

718725

22.1

通用设备制造业

303831

12.3

473490

15.7

457733

13.6

425559

13.2

406928

12.5

电气机械及器材制造业

214441

8.7

293054

9.7

263564

7.8

263229

8.2

278294

8.6

塑料制品业

188311

7.6

198084

6.6

273052

8.1

234786

7.3

273011

8.4

专用设备制造业

211124

8.6

245168

8.2

211403

6.3

238344

7.4

236714

7.3

医药制造业

143847

5.8

152325

5.1

160676

4.8

172713

5.4

200922

6.2

金属制品业

136287

5.5

159520

5.3

192767

5.7

150270

4.7

140699

4.3

工艺品及其他制造业

129477

5.3

145792

4.8

114338

3.4

140507

4.4

125972

3.9

2.制造业产业结构关联度分析

应用灰色系统理论1的有关方法及模型,对台州29个制造业行业投资与工业增加值的关联度进行系统分析。

灰色关联度方法的主要理论模型如下:

其中:

minmin和maxmax分别表示求最小序列差和最大序列差;

表示j产业第t年的固定资产投资,

表示i产业第t年的增加值;

为分辨系数,一般取0.5;

表示j产业第t年固定资产投资与i产业第t年增加值之间的关联度;

表示j产业固定资产投资与i产业增加值之间的关联度;

R表示j产业固定资产投资对整个工业产业增加值的平均关联度。

通过对上述模型计算分析,我们得到各产业投资对产业结构影响的关联系数矩阵和相应的关联度。

关联度计算结果(见表4)。

通过运用灰色系统理论,对台州“十一五”以来产业结构、投资结构分析,得出了台州制造业的各个产业投资效果状况。

通过研究发现:

29个行业中共有9个行业的关联度超过平均值,投资额较大的八大主要行业中,有四个行业投资额与增加值的关联度超过平均值0.6107,分别是交通运输设备制造业、塑料制品业、医药制造业和通用设备制造业,也就是说这四个行业对台州工业经济发展的贡献较大。

而列入浙江省八大高耗能行业的七个制造行业中,非金属矿物制品业对增加值的关联度达0.6293,居第三位,造纸及纸品制造业对增加值的关联度(0.6164)居第八位,关化学原料及化学制品制造业、石油加工炼焦核燃料加工业和黑色金属冶炼及压延加工业这三个行业与增加值的关联度水平居中间水平,纺织业、化学纤维制造业关联度居后两位。

表4:

“十一五”期间台州市制造业投资和增加值关联度一览表

行业名称

投资额与工业

增加值关联度

行业名称

投资额与工业

增加值关联度

合计

0.6107

电气机械及器材制造业

0.5530

交通运输设备制造业

0.6499

印刷业和记录媒介的复制

0.5467

塑料制品业

0.6387

橡胶制品业

0.5323

非金属矿物制品业

0.6293

食品制造业

0.5270

升级会员

升级会员