上半年中国房地产企业销售金额TOP50榜单.docx

《上半年中国房地产企业销售金额TOP50榜单.docx》由会员分享,可在线阅读,更多相关《上半年中国房地产企业销售金额TOP50榜单.docx(8页珍藏版)》请在冰豆网上搜索。

上半年中国房地产企业销售金额TOP50榜单

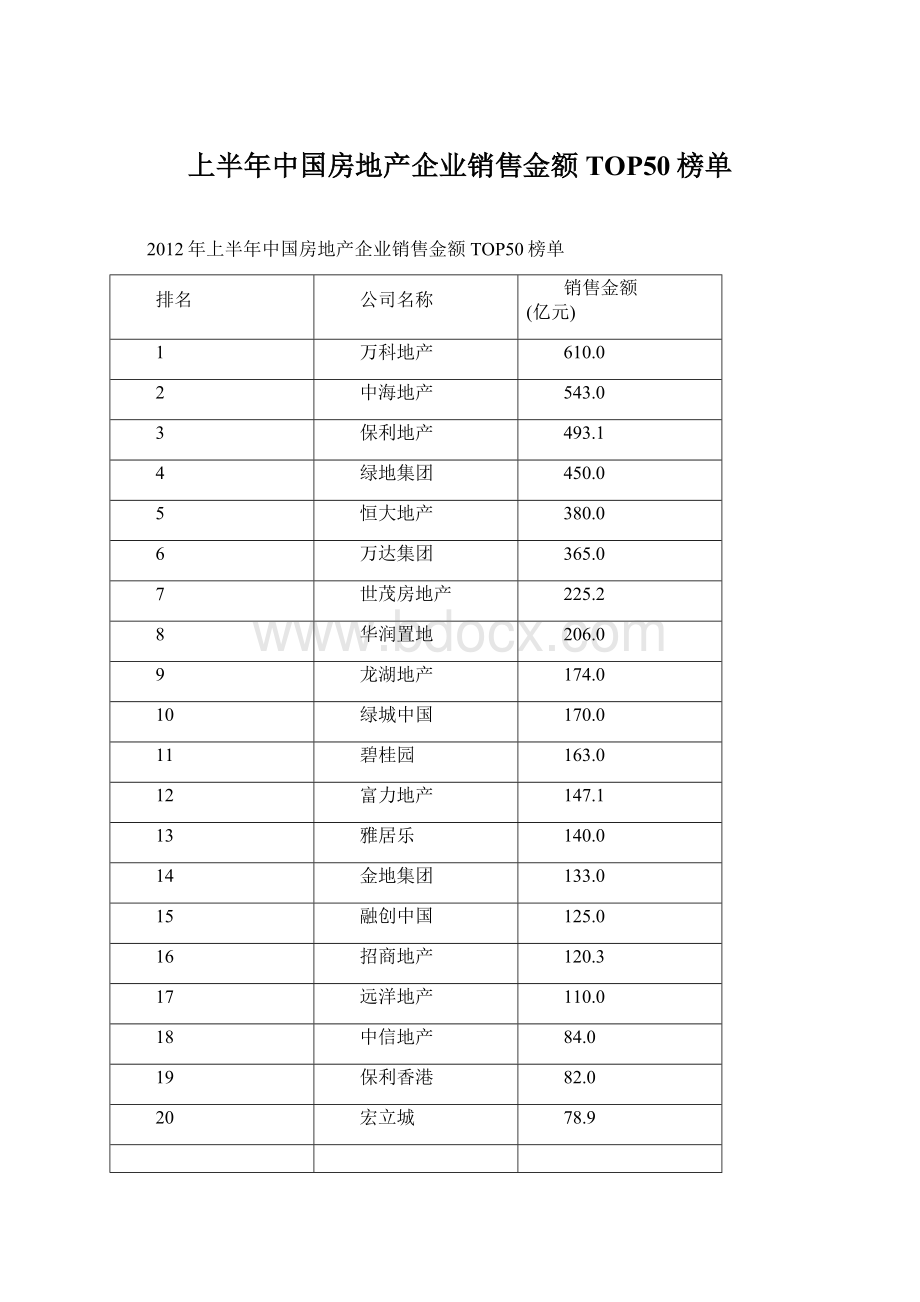

2012年上半年中国房地产企业销售金额TOP50榜单

排名

公司名称

销售金额

(亿元)

1

万科地产

610.0

2

中海地产

543.0

3

保利地产

493.1

4

绿地集团

450.0

5

恒大地产

380.0

6

万达集团

365.0

7

世茂房地产

225.2

8

华润置地

206.0

9

龙湖地产

174.0

10

绿城中国

170.0

11

碧桂园

163.0

12

富力地产

147.1

13

雅居乐

140.0

14

金地集团

133.0

15

融创中国

125.0

16

招商地产

120.3

17

远洋地产

110.0

18

中信地产

84.0

19

保利香港

82.0

20

宏立城

78.9

排名

公司名称

销售金额

(亿元)

21

中国中铁

78.4

22

新城控股

75.8

23

越秀地产

73.0

24

首开股份

70.0

25

荣盛发展

68.0

26

佳兆业

67.0

27

九龙仓

66.0

28

北京城建

65.5

29

SOHO中国

65.0

30

大华集团

63.2

31

首创置业

56.2

32

中南建设

55.5

33

中国铁建

55.0

34

金科集团

52.0

35

路劲基建

51.0

36

建业地产

50.5

37

仁恒置地

50.0

38

金融街

48.5

39

卓越置业

48.0

40

合景泰富

47.3

41

滨江集团

47.0

42

北京城建蓝光实业

46.6

43

鲁能置业

46.0

44

恒盛地产

45.5

45

合生创展

45.0

46

中粮集团

44.0

47

旭辉集团

42.0

48

复地集团

41.5

49

金辉集团

40.1

50

苏宁环球

35.8

序:

行业回归,理性应对

2012的上半年即将结束之际,基于宏观经济基本面不确定性的前提下,行业调控基调有所缓和,在温总理稳增长的论调、住建部对扬州新政的肯定、国税总局对房产税开征期限的后移、央行对存款准备金的下调和降息等等一些举措倒逼之下,自三月份一轮刚需集中释放完之后始终犹豫不决的改善型需求,在五月下半月急剧释放,创造不少中高端项目的排队抢购和日销记录,创造了不少城市调控以来单月的成交量最高位,也创造了五月份万科、恒大、中海、保利四大企业单月破百亿的新记录!

就市场需求而言,我们似乎再度经历了一个从压抑到释放的回归,我们愿意用最诚挚的笑容去祝贺2012年上半年各企业所取得的良好佳绩!

但就行业而言,我们仍相信这个喜悦只能是短暂的,这是因为,本轮调控已经彻底改写了十年地产黄金周期的基本发展特征,行业从性质上来看已经发生了三个本质的回归,我们面对的仍然是寒冬。

行业发展驱动力:

由专业创新向资源增值回归;2009年以来行业众多企业都在尝试着向商业地产、旅游地产、低碳地产和养老地产四大细分市场进军,尝试着差异化盈利模式和区别化创新空间,尤其是低碳地产市场从号称仅有4家专注企业到一夜间冒出至少400家新进者,场面何等壮观,彼时彼刻,我们期待着行业能够真正意义上有了新的发展创新的驱动力,不再是靠土地增值,不再是靠关系培育,我们也希望感受苹果给我们的启示。

但残酷的现实却是,调控以来,创新不再,全部回归住宅市场,为什么?

创新的风险太高!

而住宅市场则风险低很多,因为我们的二元化城乡户籍制度,也是因为我们的城市化还在加速,所以住宅市场不仅仅是解决居住功能,而且也解决入学、医疗等社会功能,最典型例子就是,去年调控限购一年,石家庄成交量成长70%,就是因为购房入户,城里人限购,城外人可以进城嘛。

而住宅市场我们企业赚什么钱?

赚的是土地增值的而不是产品创新的,同时也赚城市化推进中的城乡二元结构下的社会价值。

而直接后果则是细分市场的创新不再!

行业发展载体;由民企向央企(国企)回归;这几年行业内的典型企业成长案例有两个,2008年,次贷危机下,保利地产逆市低位拿地,从而确保了连续三年了业绩大成长;2011年的调控初期,中海地产上半年大家不降价的时候降价,下半年大家降价的时期拿地及时优化战略布局,既避免价格战又获得了拿地战略契机,如无意外,未来三年成长是理所当然;同样的华润在去年超常规发展基础上继续高速成长,招商今年大动作调整价格加快去化业绩放量,越秀地产逆市业绩大增长等等,我们看到的亮点大多数都是央企(国企)。

Onthecontrary!

民企方面则是另外一个局面,绿城最终被逼以抛售股份和项目的代价作为企业解困的出路,万科尽管业绩持续增长却仍被质疑和央企比太慢,恒大地产遭受境外机构做空,怎么看都是悲剧。

尽管我们也看到了孙宏斌带着融创的再度崛起,也看到了佳兆业积极布局下一个五年,还看到了龙湖、世茂、碧桂园的自我突围,更关注到新城地产、红星美凯龙、协信地产、卓越地产等在资本化方面的努力,但这些更多的是尽人事,短期看来天命归属仍在于央企。

行业发展导向;由利润导向向风险导向回归;前一个十年我们大多数企业的管理逻辑在于放权,因为经济基本面向好,而地方分公司更加熟悉当地市场动态、竞争格局和需求变化等,集团配以收入和利润作为双重考核标准,放权意味着企业收入稳健基础上,通过单项目利润最大化可以实现集团利润最大化。

而这轮调控基本上重写行业的管理逻辑,绝大多数大中企业都以收权为主导,因为经济基本面不确定和调控走向动荡太快双重因素,对集团而言,要的是现金流的稳定基础上适当利润,而不是绝对化的利润,后者取向有可能给集团带来灭顶之灾,简而言之,宁可少赚,不可冒险。

回归的动因在环境的变化,而所有变化的根源,在于调控下的行业发展法则之回归,即开始由市场因素向行政因素回归。

我们也理解,就政府而言,在市场经济和社会保障两难的选择困境中,无疑现阶段肯定仍将是以后者为主导,外部的宏观经济的波动可能会阶段性的给行业带来窗口式行情,但宏观调控基本导向和诉求并没有发生本质调整。

尽管我们也相信,中长期看来,由于房地产业的高关联性,它将仍会是国家实质上的支柱行业;随着城市化的推进,房地产业的需求仍是非常庞大;随着经济未来转好,房地产区域性和结构性价格仍可能还会上行;简而言之,房地产业还会有不短的春天。

但今天,在找到解决市场和保障之间的平衡的有效办法之前的今天,对民企而言,借用《权力的游戏》中史塔克家族的箴言:

凛冬将至!

1、门槛:

企业以价换量,面积入榜门槛上升超五成

在企业降价和各地楼市政策微调的推动下,2012年上半年市场逐步复苏,尤其是二季度以来,多数城市成交同比出现较大幅度上升。

这体现在上半年排行榜的入榜门槛上,以价换量策略奏效,上半年金额与面积入榜门槛同比均有上升,其中尤其以TOP10企业面积增长幅度最为明显。

而销售金额方面,2012年上半年TOP10入榜门槛为170亿元,而2011年上半年为155.5亿元,同比增长9%左右,而TOP20的入榜门槛为78.9亿元,与同期的72亿元相比,增长了10%。

销售面积方面,对比TOP10入榜门槛,2012年上半年为183万平方米,较2011年上半年116万平方米增长了58%;TOP20的入榜门槛中,2012年上半年面积门槛已从2011年的75.9万平方米上升至98万平方米,同比增长29%。

图1:

2012年上半年房地产企业销售排行榜门槛对比图(单位:

亿元、万平方米)

2、格局:

龙头房企持续领跑,中型企业步伐加快

今年上半年,虽然调控大方向未产生实质性的变化,然而伴随楼市政策“微调“与金融政策放松同时上演,房地产市场出现“回暖”迹象。

具体到本次入榜企业半年业绩上,可以发现,百亿级别企业在数量上保持稳定,但与去年同期相比,金额均值小幅上扬。

观察入榜企业销售金额,从梯队分布来看,第一梯队与第二梯队企业数量发生戏剧变化,前者增加1个,后者减少1个,但第三梯队企业数量则从13个增加至20个,表明一些中型企业跟随市场形势,紧抓“窗口期”,分得一杯羹;从销售均值来看,今年上半年入榜企业平均销售金额较去年都略有所增加,幅度在3%以内;从标杆企业表现来看,200亿元以上销售金额的企业分别万科、中海、保利、绿地、恒大、万达及世茂、华润,其中龙头老大万科以610亿元佳绩再度登上榜首。

在销售面积上,从梯队分布来看,第一梯队中,入榜企业数量为7个,与2011年上半年保持一致,不过,第二梯队企业数量大幅增加至12个,而第三梯队由18个变为16个;从销售均值来看,除了第三梯队的销售面积均值同比小幅下滑,其他梯队均有所上升;从标杆企业表现来看,销售面积突破200万方的分别是恒大、万科、绿地、保利、中海、万达及碧桂园这7家企业,其中,恒大以630万平方米的销量继续高居榜首。

随着针对刚需购房者优惠政策的力度提升,今年下半年,市场刚需及改善需求将进一步释放,能否抓住窗口期,跑赢大市,在于企业能否顺应大市及时调整产品策略、营销策略,从而实现行业洗牌过程中的成功占位。

表1:

2012年上半年房地产企业销售业绩梯队格局表

3、集中度:

强者恒强局面凸显,企业集中度继续上升

在市场回暖的大背景下,标杆企业优势仍然非常明显,产生强者更强的现象,龙头企业销售表现优于一般企业,企业集中度持续上升。

数据显示,2012年上半年全国TOP10企业市场份额达到16.17%,较2011年上半年的13.51%增加了2.66个百分点,而TOP20企业市场份额变化情况与TOP10如出一辙,表明企业在集中度上逐渐增强。

表2、上榜企业销售金额集中度

同时,在销售面积上,2012年上半年TOP10企业与TOP20企业市场份额同比分别增加了2.19与3.08个百分点,结合企业销售金额集中度来看,企业业绩与规模稳步上升。

表3、上榜企业销售面积集中度

4、领军:

万科、恒大持续领跑,中海、保利表现惊人

万科、恒大继续领跑上半年房地产市场,分别是上半年销售额、销售面积冠军。

而万科、中海、保利、恒大上半年销售额高居行业前列,特别是5、6月份,销售业绩均出现大幅增长,四家企业均连续两个月录得超过100亿销售额。

恒大、万科、绿地则分享上半年销售面积三强。

万科上半年采取相对稳健的发展策略,对推案、销售节奏的均衡把控,将外部变化莫测的环境因素对企业的影响降至最低。

而恒大在今年的一季度采取战略收缩,进入4月份后紧抓市场回暖期,快速调整战略,果断出击,加大推盘量,保证了上半年销售面积冠军的位置。

中海、保利在今年表现也较为惊人。

中海一以贯之的“高品质”品牌形象加上合理的项目定价,紧贴客户心理预期的销售节奏把控,不但为中海赢得了不俗的销售业绩,股价也在半年内上涨了38.5%。

而保利除了得益于央企背景,资金、产品具备明显优势外,二季度更是把握住政策环境放松所带来的销售回暖机遇,推出充足货源,上半年完成493亿的良好销售业绩。

5、中坚:

世茂、华润逆势增长,融创、招商空间巨大

万科、恒大继续领跑上半年房地产市场,分别是上半年销售额、销售面积冠军。

而万科、中海、保利、恒大上半年销售额高居行业前列,特别是5、6月份,销售业绩均出现大幅增长,四家企业均连续两个月录得超过100亿销售额。

恒大、万科、绿地则分享上半年销售面积三强。

其中,世茂房地产、华润置地更是实现了同比五成以上的增长。

世茂2012年以来启动的“价值服务年”战略成最大动力推手,同时,加快二、三线城市布局、加大小户型产品研究力度、引进龙湖系营销体系等等举措,有力带动企业业绩增长。

华润置地通过产品结构调整,今年全面瞄准刚需客群,6月份新推项目又大部分位于二、三线城市,这是实现上半年业绩强劲增长的直接原因。

龙湖受上半年供货不足的影响,但仍能完成174亿的业绩,实属不易,随着下半年供应上升,业绩表现将会更好。

6月22日,融创与绿城在9个项目上的合营,无疑是2012年上半年最轰动的地产事件之一。

这一战略的实施将进一步提升融创的品牌形象,优化其战略布局,并给融创带来巨大的成长空间,预计今年不但能完成年初225亿的销售目标,甚至将直冲300亿。

此外,今年招商地产战略发生巨大转变,表现出积极的应对姿态,今年上半年实现了20%的增长,未来的成长空间颇为可期。

6、新势力:

新城、佳兆业稳健成长,越秀地产异军突起

在本次榜单中,我们不得不关注一些极具成长性、发展稳健的新势力企业。

新城、佳兆业和越秀正是这些企业中突出的代表。

新城控股深耕长三角地区、在激烈的竞争中,利用资源优势快速捕获刚需,特别是凭借在二季度的项目集中去化,销售金额和销售面积分别同比增长26%和45%,保持稳健节奏。

佳兆业自上市以来,以惊人的增长速度迅速扩张至全国,并已接近一线品牌房企行列,形成了“快速开发、快速销售、快速周转”的核心驱动力,保证了公司业绩的稳健增长。

佳兆业目前已进军上海,下半年的表现更值得我们期待。

今年上半年越秀地产的表现可谓异军突起。

今年公司提出的“高运转”和“重资产”双结合的运营思路,为其实现跨区域稳健发展奠定了坚实的基础,在销售业绩实现了翻番的同时,收获了品牌价值的提升。

7、潜力:

蓝光、卓越、复地和旭辉等企业引人关注

此外,还有一批企业格外引入关注,蓝光、卓越、复地和旭辉等企业极具发展潜力。

蓝光实业自去年首次入榜以来,销售业绩一直稳步增长,上半年销售金额达到46.6亿元、销售面积更是位居面积榜第30位,按照这样的节奏,全年业绩破百亿可期。

作为四川本土房地产企业,公司以高效的管理、优质的产品和灵活的营销战略,在成都房地产市场的影响力不容小觑,未来发展潜力不可限量。

卓越置业发展的驱动力来自于其资本化动力。

公司努力搭建资本化平台,战略上以持有一线城市核心区域商办物业为目标与海外房地产基金进行合作。

同样具有潜力的还有复地集团,由于公司在四季度将集中推盘,下半年的销售业绩极有可能大幅提升。

旭辉集团上半年的表现同样体现了很强的潜力,专注于刚需产品的发展战略加快了其周转速度,同时,精细化的成本核算也保证了产品的利润率,这些也是这批潜力企业的共同特点。

8、风向标:

五大地产项目的销售业绩将成为未来市场形势的风向标

对于未来房地产市场的走势,我们认为可以重点关注全国范围内五大在售或将要开盘的超级大盘项目:

恒大启东的海上威尼斯、碧桂园惠州的十里银滩、世茂大连的御龙湾、雅居乐海南的清水湾以及佳兆业的东戴河项目。

从项目性质上看,这五个大盘都属于旅游度假产品范畴,不是典型的刚需项目,其销售的热度可直接衡量市场的温度;从地域上看,这五个楼盘恰好分布在长三角、环渤海、珠三角等全国主要的房地产市场区域内,项目的销售情况对区域市场的回暖程度将起到风向标作用。

从当前这个时间点上看,恒大海上威尼斯开放首日上万组的带看量、碧桂园十里银滩开盘当天狂销3300余套的事实,已经能够有力的说明华东和华南两大房地产重镇的改善性需求正在强势复苏。

如果世茂、雅居乐、佳兆业的三个项目能在未来取得良好的销售业绩,我们对于全国房地产市场将持更为乐观的态度。

升级会员

升级会员