中华人民共和国企业所得税月季度预缴和年度纳税申报表.docx

《中华人民共和国企业所得税月季度预缴和年度纳税申报表.docx》由会员分享,可在线阅读,更多相关《中华人民共和国企业所得税月季度预缴和年度纳税申报表.docx(49页珍藏版)》请在冰豆网上搜索。

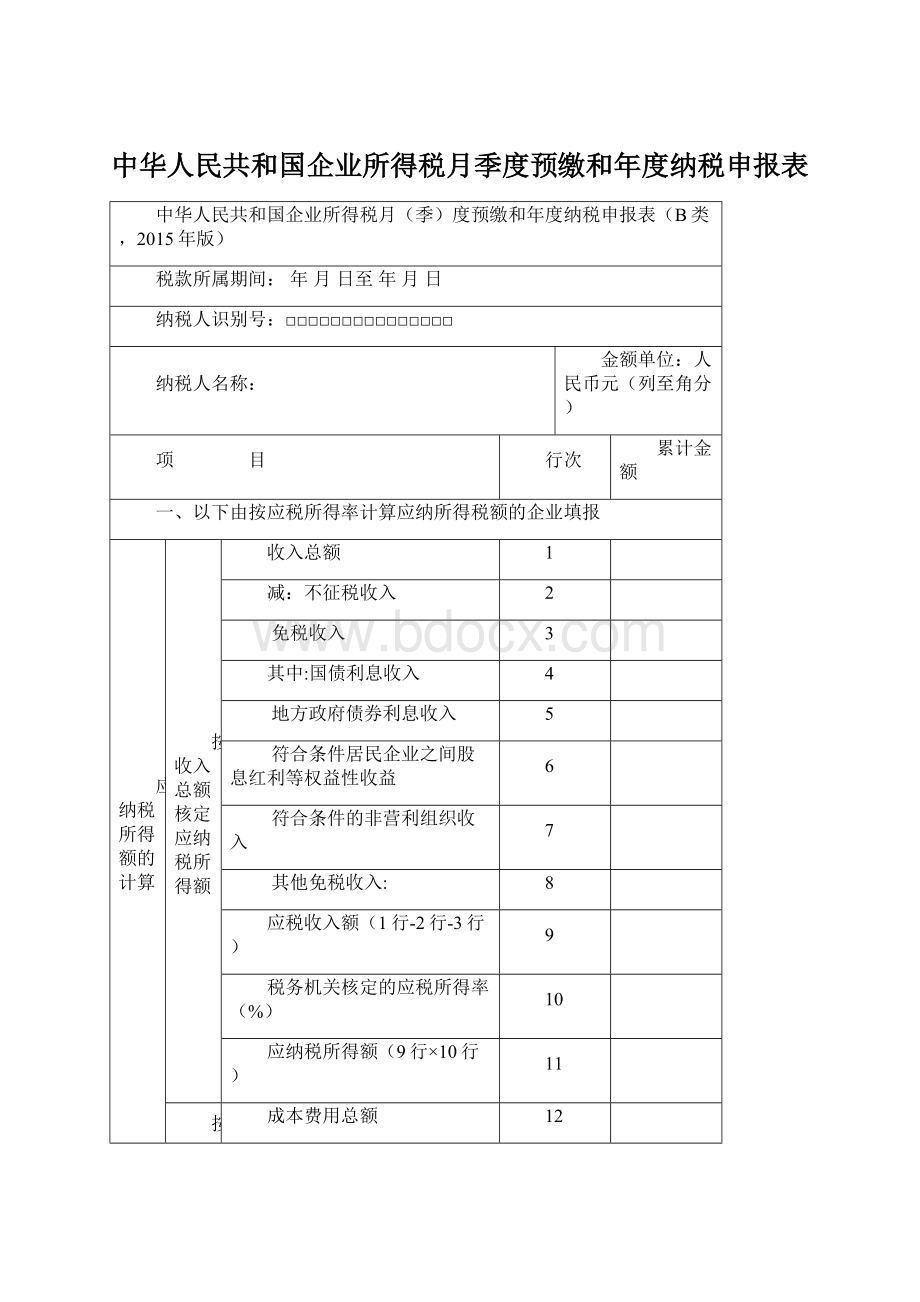

中华人民共和国企业所得税月季度预缴和年度纳税申报表

中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)

税款所属期间:

年月日至年月日

纳税人识别号:

□□□□□□□□□□□□□□□

纳税人名称:

金额单位:

人民币元(列至角分)

项 目

行次

累计金额

一、以下由按应税所得率计算应纳所得税额的企业填报

应纳税所得额的计算

按收入总额核定应纳税所得额

收入总额

1

减:

不征税收入

2

免税收入

3

其中:

国债利息收入

4

地方政府债券利息收入

5

符合条件居民企业之间股息红利等权益性收益

6

符合条件的非营利组织收入

7

其他免税收入:

8

应税收入额(1行-2行-3行)

9

税务机关核定的应税所得率(%)

10

应纳税所得额(9行×10行)

11

按成本费用核定应纳税所得额

成本费用总额

12

税务机关核定的应税所得率(%)

13

应纳税所得额[12行÷(100%-13行)×13行]

14

应纳所得税额的计算

税率(25%)

15

应纳所得税额(11行×15行或14行×15行)

16

应补(退)所得税额的计算

减:

符合条件的小型微利企业减免所得税额

17

其中:

减半征税

18

已预缴所得税额

19

应补(退)所得税额(16行-17行-19行)

20

二、以下由税务机关核定应纳所得税额的企业填报

税务机关核定应纳所得税额

21

预缴申报时填报

是否属于小型微利企业:

是□否□

年度申报时填报

所属行业:

从业人数:

资产总额:

国家限制和禁止行业:

是□否□

谨声明:

此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

法定代表人(签字):

年月日

纳税人公章:

代理申报中介机构公章:

主管税务机关受理专用章:

会计主管:

经办人:

受理人:

经办人执业证件号码:

填表日期:

年月日

代理申报日期:

年月日

受理日期:

年月日

国家税务总局监制

【表单说明】

一、适用范围

本表由实行核定征收企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

实行核定应税所得率方式的纳税人,年度汇算清缴使用本表。

二、表头项目

1.“税款所属期间”:

为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2.“纳税人识别号”:

填报税务机关核发的税务登记证件号码(15位)。

3.“纳税人名称”:

填报税务机关核发的税务登记证件中的纳税人全称。

三、具体项目填报说明

(一)应纳税所得额的计算

1.本表第1行至第11行由“按收入总额核定应纳税所得额”的纳税人填写。

第1行“收入总额”:

填写本年度累计取得的各项收入金额。

2.第2行“不征税收入”:

填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3.第3行“免税收入”:

填报纳税人计入利润总额但属于税收规定免税的收入或收益。

第3行填报4行+5行+6行+7行+8行的合计数。

4.第4行“国债利息收入”:

填报纳税人持有国务院财政部门发行的国债取得的利息收入。

5.第5行“地方政府债券利息收入”:

填报纳税人持有地方政府债券利息收入。

6.第6行“符合条件居民企业之间股息红利等权益性收益”:

填报本期发生的符合条件的居民企业之间的股息、红利等权益性投资收益情况。

不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

7.第7行“符合条件的非营利组织的收入”:

根据《财政部国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122号)等规定,符合条件并依法履行登记手续的非营利组织,填报取得的捐赠收入等免税收入,不包括营利性收入。

8.第8行“其他免税收入”:

填报国家税务总局发布的最新减免项目名称及减免性质代码。

9.第9行“应税收入额”:

根据相关行次计算填报。

第9行=第1行-2

行-3行。

10.第10行“税务机关核定的应税所得率”:

填报税务机关核定的应税所得率。

11.第11行“应纳税所得额”:

根据相关行次计算填报。

第11行=第9行×10行。

12.本表第12行至第14行由“按成本费用核定应纳税所得额”的纳税人填报。

第12行“成本费用总额”:

填写本年度累计发生的各项成本费用金额。

13.第13行“税务机关核定的应税所得率”:

填报税务机关核定的应税所得率。

14.第14行“应纳税所得额”:

根据相关行次计算填报。

第14行=第12行÷(100%-第13行“应税所得率”)×第13行。

(二)应纳所得税额的计算

1.第15行“税率”:

填写企业所得税法规定的25%税率。

2.第16行“应纳所得税额”:

(1)按照收入总额核定应纳税所得额的纳税人,第16行=第11行×15行。

(2)按照成本费用核定应纳税所得额的纳税人,第16行=第14行×15行。

(三)应补(退)所得税额的计算

1.第17行“减:

符合条件的小型微利企业减免所得税额”:

根据企业所得税法和相关税收政策规定,符合小型微利企业条件的纳税人填报的减免所得税额。

包括减按20%税率征收(减低税率政策)和减按10%税率征收(减半征税政策)。

享受减低税率政策的,本行填写本表第11行或第14行×5%的积。

享受减半征税政策的,本行填写本表第11行或第14行×15%的积;同时填写第18行“减半征税”。

2.第19行“已预缴所得税额”:

填报当年累计已经预缴的企业所得税额。

3.第20行“应补(退)所得税额”:

根据相关行计算填报。

第20行=第16行-17行-19行。

当第20行≤0时,本行填0。

(四)由税务机关核定应纳所得税额的企业填报

第21行“税务机关核定应纳所得税额”:

填报税务机关核定本期应当缴纳的所得税额(小型微利企业填报核减减免税额之后的数额)。

税务机关统计小型微利企业减免税时,按照该行次数额,根据情况倒算减免税数额。

(五)小型微利企业判定信息的填报

1.预缴申报时本栏次为必填项目,填写“是否属于小型微利企业”。

(1)核定应税所得率征收的纳税人:

①纳税人上一纳税年度汇算清缴符合小型微利企业条件的,本年预缴时,选择“是”,预缴累计会计利润不符合小微企业条件的,选择“否”。

②本年度新办企业,“资产总额”和“从业人数”符合规定条件,选择“是”,预缴累计会计利润不符合小微企业条件的,选择“否”。

③上年度“资产总额”和“从业人数”符合规定条件,应纳税所得额不符合小微企业条件的,预计本年度会计利润符合小微企业条件,选择“是”,预缴累计会计利润不符合小微企业条件,选择“否”。

④纳税人第1季度预缴所得税时,鉴于上一年度汇算清缴尚未结束,可以按照上年度第4季度预缴情况选择“是”或“否”。

⑤不符合小型微利企业条件的,选择“否”。

(2)核定应纳税额的纳税人:

核定定额征收纳税人,换算应纳税所得额大于30万的填“否”,其余填“是”。

2.年度申报时填写小型微利企业相关指标,本栏次为必填项目。

(1)“所属行业”:

填写“工业”或者“其他”。

工业企业包括:

采矿业、制造业、电力、燃气及水的生产和供应业;除工业以外的行业填写“其他”。

(2)“从业人数”:

指与企业建立劳动关系的职工人数,以及企业接受劳务派遣用工人数之和。

从业人数填报纳税人全年季度平均从业人数,具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均从业人数=全年各季度平均值之和÷4

(3)“资产总额”:

填报纳税人全年季度资产总额平均数,计算方法同“从业人数”口径,资产总额单位为万元,小数点后保留2位小数。

(4)“国家限制和禁止行业”:

纳税人从事国家限制和禁止行业,选择“是”,其他选择“否”。

四、表内表间关系

1.第9行=第1行-第2行-第3行。

2.第11行=第9行×第10行。

3.第14行=第12行÷(100%-第13行)×第13行。

4.第16行=第11行(或第14行)×第15行。

5.第17行=第11行或第14行×15%(或5%)的积。

6.第20行=第16行-第17行-第19行。

当第20行≤0时,本行填0。

企业所得税汇总纳税分支机构所得税分配表(2015年版)

税款所属期间:

年月日至年月日

总机构名称:

金额单位:

人民币元(列至角分)

总机构纳税人识别号

应纳所得税额

总机构分摊所得税额

总机构财政集中分配所得税额

分支机构分摊所得税额

分支机构情况

分支机构纳税人识别号

分支机构名称

三项因素

分配比例

分配所得税额

营业收入

职工薪酬

资产总额

合计

—

纳税人公章:

主管税务机关受理专用章:

会计主管:

受理人:

填表日期:

年月日

受理日期:

年月日

国家税务总局监制

【表单说明】

一、适用范围及报送要求

(一)适用范围

本表适用于在中国境内跨省、自治区、直辖市和计划单列市设立不具有法人资格的营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”汇总纳税办法的居民企业填报。

(二)报送要求

月(季)度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送;月(季)度终了之日起十五日内,由实行汇总纳税的分支机构,将本表加盖总机构主管税务机关受理专用章之后的复印件,随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送。

年度汇算清缴申报时,本表与《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2014年版)〉的公告》(国家税务总局公告2014年第63号)中的A109010表是一致的。

年度终了之日起五个月内,由实行汇总纳税的总机构,随同《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》报送;年度终了之日起五个月内,由实行汇总纳税的分支机构,将本表加盖总机构主管税务机关受理专用章之后的复印件,随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送。

二、具体项目填报说明

1.“税款所属时期”:

月(季)度申报填写月(季)度起始日期至所属月(季)度的最后一日。

年度申报填写公历1月1日至12月31日。

2.“总机构名称”、“分支机构名称”:

填报税务机关核发的税务登记证记载的纳税人全称。

3.“总机构纳税人识别号”、“分支机构纳税人识别号”:

填报税务机关核发的税务登记证件号码(15位)。

4.“应纳所得税额”:

填写本税款所属时期汇总纳税企业全部应纳所得税额。

5.“总机构分摊所得税额”:

填写总机构统一计算的汇总纳税企业当期应纳所得税额的25%。

6.“总机构财政集中分配所得税额”:

填写总机构统一计算的汇总纳税企业当期应纳所得税额的25%。

7.“分支机构分摊所得税额”:

填写本税款所属时期总机构根据税务机关确定的分摊方法计算,由各分支机构进行分摊的当期应纳所得税额。

8.“营业收入”:

填写上一年度各分支机构销售商品、提供劳务、让渡资产使用权等日常经营活动实现的全部收入的合计额。

9.“职工薪酬”:

填写上一年度各分支机构为获得职工提供的服务而给予各种形式的报酬以及其他相关支出的合计额。

10.“资产总额”:

填写上一年度各分支机构在经营活动中实际使用的应归属于该分支机构的资产合计额。

11.“分配比例”:

填写经企业总机构所在地主管税务机关审核确认的各分支机构分配比例,分配比例应保留小数点后四位。

12.“分配所得税额”:

填写本所属时期根据税务机关确定的分摊方法计算,分配给各分支机构缴纳的所得税额。

13.“合计”:

填写上一年度各分支机构的营业收入总额、职工薪酬总额和资产总额三项因素的合计数及当期各分支机构分配比例和分配税额的合计数。

三、表间关系

1.“应纳所得税额”栏次=《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》第15行或24行。

2.“总机构分摊所得税额”栏次=《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》第28行。

3.“总机构财政集中分配所得税额”栏次=《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》第29行。

4.“分支机构分摊所得税额”栏次=《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》第30行。

中 华 人 民 共 和 国

非居民企业所得税季度纳税申报表

(适用于据实申报企业)

税款所属期间:

年 月 日至 年 月 日

纳税人识别号:

□□□□□□□□□□□□□□□

金额单位:

人民币元(列至角分)

纳税人名称

居民国(地区)名称及代码

行次

项 目

本期金额

累计金额

1

营业收入

2

营业成本

3

利润总额

4

减:

免税、减计收入及加计扣除(填写附表F210)

5

固定资产加速折旧(扣除)调减额(填写附表F210)

6

按规定可弥补的以前年度亏损额

7

实际利润额7=3-4-5-6

8

税率(25%)

9

应纳企业所得税额 9=8×7

10

减:

减免所得税额(填写附表F210)

11

实际应纳企业所得税额 11=9-10

12

已预缴企业所得税额

13

应补(退)企业所得税额13=11-12

14

减:

以前年度多缴在本期抵缴所得税额

15

本季实际应补(退)所得税额15=13+14

谨声明:

此纳税申报表是根据《中华人民共和国企业所得税法》及其实施条例和国家有关税收规定填报的,是真实的、可靠的、完整的。

声明人签字:

年 月 日

纳税人公章:

代理申报中介机构公章:

主管税务机关受理专用章:

会计主管:

经办人:

经办人执业证件号码:

受理人:

填表日期:

年月日

代理申报日期:

年 月 日

受理日期:

年 月 日

国家税务总局监制

【表单说明】

一、本表适用于能够提供完整、准确的成本、费用凭证,如实计算应纳税所得额的非居民企业所得税纳税人在季度预缴企业所得税时使用。

二、企业应当按税法规定期限向主管税务机关报送本表,并同时报送主管税务机关要求报送的其他资料。

三、企业因确有困难,不能在规定期限内办理年度所得税申报,应当在规定的申报期限内向主管税务机关提出书面延期申请,经主管税务机关核准,在核准的期限内办理。

四、企业未按规定期限向主管税务机关报送本表、会计报表及主管税务机关要求报送的其他资料的,依照《中华人民共和国税收征收管理法》及其实施细则的有关规定处理。

五、本表中所称国家有关税收规定除另有说明外,均指《中华人民共和国企业所得税法》及其实施条例的有关规定,以及国务院、国务院财政、税务主管部门根据税法制定的相关规定。

六、本表用中文填写。

七、本表有关栏目的填写如下:

1.税款所属期间:

为税款所属期季度第一日至所属期季度最后一日。

企业在一个纳税季度中间开业,或者终止经营活动,“税款所属期间”为其实际经营期。

2.纳税人识别号:

填报税务机关核发的税务登记证号码(15位)或颁发的临时纳税人纳税识别号。

3.纳税人名称:

填报税务机关核发的税务登记证记载的纳税人全称或临时税务登记的纳税人名称。

4.居民国(地区)名称及代码:

填写设立常驻代表机构的非居民企业或来华承包工程、提供劳务等的非居民企业的总机构的居民国(地区)的名称和代码。

5.“本期金额”、“累计金额”:

第1行至第15行的“本期金额”列,填报所属季度第一日至最后一日的数据;第1行至第15行的“累计金额”列,填报所属年度1月1日至所属季度最后一日的累计数额。

6.第1行“营业收入”:

填报按照企业会计制度、企业会计准则等国家会计规定核算的营业收入。

本行主要列示纳税人营业收入数额,不参与计算。

7.第2行“营业成本”:

填报按照企业会计制度、企业会计准则等国家会计规定核算的营业成本。

本行主要列示纳税人营业成本数额,不参与计算。

8.第3行“利润总额”:

填报按照企业会计制度、企业会计准则等国家会计规定核算的利润总额。

本行数据与利润表列示的利润总额一致。

9.第4行“免税、减计收入及加计扣除”:

通过《税收优惠明细表》(F210)填报。

10.第5行“固定资产加速折旧(扣除)调减额”:

填报按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)规定,固定资产税收上采取加速折旧,会计上未加速折旧的纳税调整情况。

通过《税收优惠明细表》(F210)填报。

11.第6行“按规定可弥补的以前年度亏损额”:

填报按照税收规定可在企业所得税前弥补的以前年度尚未弥补的亏损额。

12.第7行“实际利润额”:

根据本表相关行次计算结果填报。

第7行=3行-4行-5行-6行。

13.第8行“税率(25%)”:

填报企业所得税法规定税率25%。

14.第9行“应纳企业所得税额”:

根据相关行次计算结果填报。

第9行=第7行×8行,且第9行≥0。

15.第10行“减:

减免所得税额”:

按照税收规定,当期实际享受的减免所得税额。

本行通过《税收优惠明细表》(F210)填报。

16.第11行“实际应纳企业所得税额”:

根据相关行次计算结果填报。

第11行=第9行-10行,且第11行≥0。

17.第12行“已预缴企业所得税额”:

填报纳税人本年度累计已预缴的企业所得税额,“本期金额”列不填写。

18.第13行“应补(退)企业所得税额”:

根据本表相关行次计算填报。

13行“累计金额”列=11行-12行,且13行≤0时,填0;“本期金额”列不填。

19.第14行“减:

以前年度多缴在本期抵缴所得税额”:

填报以前年度多缴的企业所得税税款未办理退税,在本纳税年度抵缴的所得税额。

20.第15行“本季实际应补(退)所得税额”:

根据相关行次计算填报。

第15行“累计金额”列=13行-14行,且第15行≤0时,填0,“本期金额”列不填。

八.声明人签字:

由设立企业的外国企业法定代表人或其授权代表企业的负责人签字。

九.填表日期:

填报纳税人申报当日日期。

十、纳税人聘请中介机构代理申报的,加盖代理申报中介机构公章,并填报经办人及其执业证件号码等,没有聘请的,填报“无”。

十一、本表一式二份,一份由企业留存,一份由主管税务机关备查。

中 华 人 民 共 和 国

非居民企业所得税年度纳税申报表

(适用于据实申报企业)

税款所属期间:

年 月 日至年 月 日

纳税人识别号:

□□□□□□□□□□□□□□金额单位:

人民币元(列至角分)

纳税人名称

居民国(地区)名称及代码

行次

项 目

金额

1

一、营业收入(填写附表F110/F111)

2

减:

营业成本(填写附表F120/F121)

3

营业税金及附加

4

销售费用(填写附表F130)

5

管理费用(填写附表F130)

6

财务费用(填写附表F130)

7

资产减值损失

8

加:

公允价值变动收益

9

投资收益

10

二、营业利润 10=1-2-3-4-5-6-7+8+9

11

加:

营业外收入(填写附表F110/F111)

12

减:

营业外支出(填写附表F120/F121)

13

三、利润总额 13=10+11-12

14

加:

纳税调整增加额(填写附表F140)

15

减:

纳税调整减少额(填写附表F140)

16

免税、减计收入及加计扣除(填写附表F150)

17

四、纳税调整后所得17=13+14-15-16

18

减:

弥补以前年度亏损(填写附表F160)

19

五、应纳税所得额 19=17-18

20

税率(25%)

21

六、应纳所得税额 21=19×20

22

减:

减免所得税额(填写附表F150)

23

抵免所得税额(填写附表F150)

24

七、应纳税额 24=21-22-23

25

加:

境外所得应补所得税额

26

八、实际应纳所得税额 26=24+25

27

减:

本年度累计实际已预缴的所得税额

28

九、本年度应补(退)所得税额 28=26-27

29

以前年度多缴的所得税额在本年抵减额

30

以前年度应缴未缴在本年入库所得税额

谨声明:

此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》、有关税收政策以及国家统一会计制度的规定填报的,是真实的、可靠的、完整的。

声明人签字:

年 月 日

纳税人公章:

代理申报中介机构公章:

经办人:

经办人执业证件号码:

代理申报日期:

年 月 日

主管税务机关受理专用章:

受理人:

受理日期:

年 月 日

会计主管:

填表日期:

年 月 日

国家税务总局监制

【表单说明】

一、本表及附表适用于能够提供完整、准确的成本、费用凭证,如实计算应纳税所得额的非居民企业所得税纳税人。

非居民企业(以下简称“企业”)正常经营的,自年度终了之日起五个月内向主管税务机关报送;在年度中间终止经营活动的,应当自实际终止经营之日起六十日内向主管税务机关报送。

在纳税年度内无论盈利或者亏损,都应当按照企业所得税法的规定报送本表和相关资料。

二、企业应当按税法规定期限向主管税务机关报送本表,并同时报送主管税务机关要求报送的其他资料。

三、企业因确有困难,不能在规定期限内办理年度所得税申报,应

升级会员

升级会员