现金管理方案.docx

《现金管理方案.docx》由会员分享,可在线阅读,更多相关《现金管理方案.docx(9页珍藏版)》请在冰豆网上搜索。

现金管理方案

现金管理方案

概述:

“现金为王”一直以来都被视为企业资金管理的中心理念。

企业现金流量管理水平往往是决定企业存亡的关键所在。

账上存有大量闲置资金,随时可能用款,这就要求帐户上的现金不能存成定期或通知存款,只能以活期形式存储,即享受的存款利率是0.35%。

企业面临的生存环境复杂多变,通过提升企业现金流的管理水平,才可以合理的控制营运风险,提升企业整体资金的利用效率。

基于此,在充分保证资金安全、流动性的基础上,最大限度降低您的企业财务成本,提高闲置资金收益,实现企业的效益最大化。

国都证券北京中关村营业部特为您制定了企业现金管理方案。

适应对象:

企事业单位或个人短期(或中长期)有较多现金流。

一、货币基金

货币市场基金是企业进行现金管理的好工具

货币市场基金——具有本金安全、流动性好、收益稳定、免所得税、日息日结、复利滚存等特点。

一经推出就得到企业和个人投资者的青睐,是企业现金管理的首选品种。

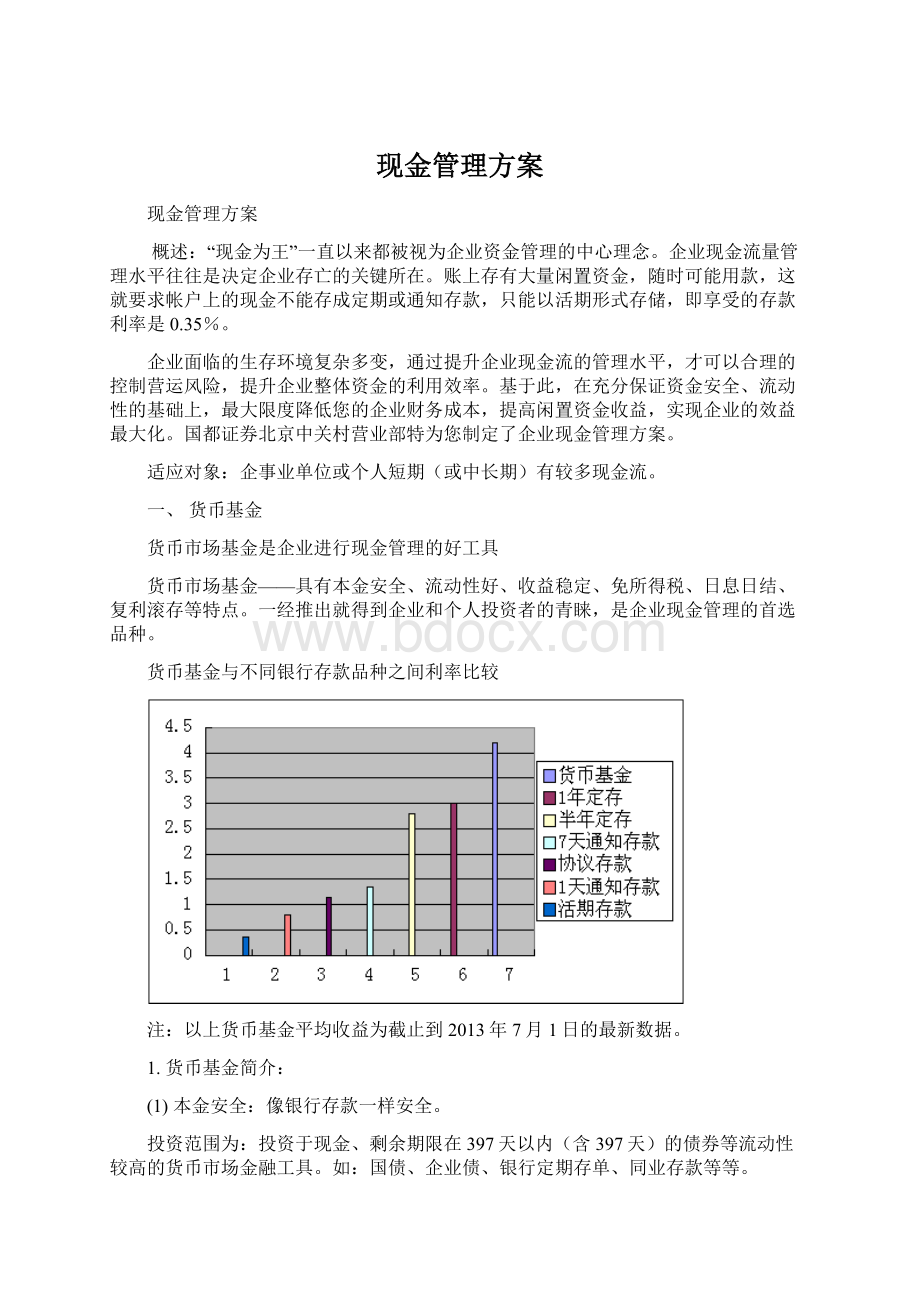

货币基金与不同银行存款品种之间利率比较

注:

以上货币基金平均收益为截止到2013年7月1日的最新数据。

1.货币基金简介:

(1)本金安全:

像银行存款一样安全。

投资范围为:

投资于现金、剩余期限在397天以内(含397天)的债券等流动性较高的货币市场金融工具。

如:

国债、企业债、银行定期存单、同业存款等等。

由于主要投资于到期期限较短的短期金融工具,利率风险和流动性风险都很小;并且在投资品种的选择上有严格的限制,企业债的信用等级必须为AAA级,极少出现发行主体不能履约的情况,因而基本无投资风险,可以保证本金安全。

(2)流动性高:

具有银行活期存款的流动性,存取自由。

货币市场基金可以做到即时赎回,资金即时到账,次日即可支取现金,如同活期存款。

即,T日申购,T+1日可赎,T日赎回,资金T日可用,T+1日可取,方便到极限。

(3)收益稳定:

日息日结,复利滚存。

收益一般为活期储蓄的6-12倍,甚至更高,国家法定节假日均享有收益。

申购当天即可开始享受收益,次日即可进行赎回,流动性到极限。

(4)零费用、起点低:

无申赎费用、无交易佣金。

申赎1000元起,交易时间为交易所的证券交易时间。

2.银行活期与货币基金收益性对比

银行活期年利率:

0.35%

货币基金:

7日年化收益率平均收益超4.2%【2013-07-01数据】

假设流动资金1000万元

1千万元资金投资收益对比

品种

年化收益率

年利息

银行活期

0.35%

3.5万元

货币基金

4.20%

42万元

两者收益相差12倍。

3.货币基金适合的投资群体:

(1)对资金安全性、流动性要求高,资金周转快的投资者。

(2)风险厌恶型,账户中每天有大量闲置资金,寻求高于银行活期收益的投资者。

(3)市场低迷时,安全投资区域较少,寻求保值增值的投资者。

(4)投资意识不强,需要逐步培养的投资者。

综上,货币市场基金可以在保证本金安全性的情况下,提高现金收益率,还不耽误企业主业发展使用资金,是企业进行现金管理的好工具。

货币基金,诚如企业的闲置资金存款,只是换一种做法,就会得到高于银行数倍的收益,安全及流动性与银行存款无差异!

二、债券回购

债券回购:

闲置资金的另一首选安全增值产品

国债逆回购是超短期现金管理的一个工具。

和银行理财、货币基金等产品相比,国债逆回购很低调,并没有为太多投资者所熟识。

国债回购交易就是资金需求方和资金供应方之间,以交易所挂牌国债作为抵押、拆借资金的信用行为。

分为正回购与逆回购两部分。

正回购一般指国债的持有方(即融资方或交易买入方)因短期资金紧张,以持有的并在交易所登记的足额国债作为抵押借入资金,期满后除归还所借资金外,并按约定的回购利率支付一定的利息;

逆回购一般指资金供应方(即融券方或交易卖出方)因资金较为宽裕,并为获取比银行存款更高的收益而暂时借出资金,获得融资方的国债抵押权,并于回购到期时归还对方抵押的国债,收回借出资金并获得一定利息。

本次介绍的国债回购全部是逆回购。

上交所国债回购品种简介:

代码

简称

品种介绍

交易费(10万起)

204001

GC001

1天国债回购

1元

204002

GC002

2天国债回购

2元

204003

GC003

3天国债回购

3元

204004

GC004

4天国债回购

4元

204007

GC007

7天国债回购

5元

204014

GC014

14天国债回购

10元

204028

GC028

28天国债回购

20元

204091

GC091

91天国债回购

30元

204182

GC182

182天国债回顾

30元

深交所国债回购品种简介:

代码

简称

品种介绍

交易费(10万起)

131810

R-001

1天国债回购

1元

131811

R-002

2天国债回购

2元

131800

R-003

3天国债回购

3元

131809

R-004

4天国债回购

4元

131801

R-007

7天国债回购

5元

131802

R-014

14天国债回购

10元

131803

R-028

28天国债回购

20元

131805

R-091

91天国债回购

30元

131806

R-182

182天国债回顾

30元

债券逆回购有何优势:

1、资金流动性高

1)交易通过登记公司完成清算交收,所有资金的到期偿还、付息等全部由交易所系统自动完成,即使借款方到时无力偿还,也有等值国债做抵押,本金和收益几乎没有任何风险;

2)与股票交易不同的是,债券回购成交价格即为借出资金的年化收益利率,价格一经确定,回购到期日之前市场利率水平的波动与其收益无关。

不受价格涨跌影响,因此从这种意义上说,债券回购交易类似于抵押贷款,它不承担价格波动的风险。

二、流通性强,资金使用更灵活

有1天、2天、3天、4天、7天、14天、28天、91天、182天9个回购品种可供选择,根据资金闲置时间灵活选择,实际上很多投资者是一天一天循环做,到期日当天即可用于继续投资国债回购或股票等其他投资对象,下一个工作日即可通过银证转账取款,方便灵活。

避免了定期存款、理财产品等一经买进中途再急也取不了款的尴尬出现。

3、操作简单便捷,成本低,参与起点低

1)无需将资金转出到银行账户,开通账户后只需在网上交易账户中操作即可,足不出户,轻松交易。

2)目前我国有关国债的收益收入免征所得税,国债回购也在其中。

3)费用水平低,简单记就是10万元每天1元。

4)深交所逆回购交易最低需要1000元,上交所最低需要10万元。

四、收益理想

由于操作水平和资金利用方向的诉求不同,逆回购的年平均收益率在3-5%之间。

从历史收益率的情况来看,每逢月末、季末,国债逆回购的收益率往往高位运行,即使比起银行的“高息揽储”也有过之而无不及。

银行活期与债券逆回购收益性对比

银行活期年利率:

0.35%

债券回购:

年化3%-5%

假设流动资金1000万元

1千万元资金投资收益对比

品种

年化收益率

年利息

银行活期

0.35%

3.5万元

债券逆回购

5.00%

50万元

二者收益相差14倍。

国债逆回购适合的投资者群体:

1、持有大量现金,对资金安全性、流动性、收益性要求较高的企业或个人。

2、没有满仓并且盘中没有合适的投资标的的股票客户。

综合而言:

国债逆回购最主要的特点在在于投资安全性,几乎可称作“零风险”。

能为投资者提高闲置资金增值能力的现金替代品种,对于短、中长期内有大量资金闲置的投资者,充分利用债券回购市场来管理资金,提高其资产配置效率,实现收益的最大化,同时又不影响正常生活,是一项理想的投资选择。

三、申购新股收益情况

1、新股申购收益情况

新股申购历史收益情况

表1新股申购平均中签率及首日涨跌幅

年份

网上中签率(%)

网下中签率(%)

网上首日涨跌幅(%)

网下首日涨跌幅(%)

2010年

0.90

3.21

40.65

29.96

2011年

2.30

12.16

20.44

5.25

2012.1-4

1.61

20.05

26.39

20.65

2010.1-2012.4

1.53

8.39

31.17

19.14

数据来源:

Wind资讯

统计数据显示,2010年至今网上中签率基本稳定,网下中签率日趋升高,网上首日涨跌幅2010年较高,2012年回落至26%左右,网下首日涨跌幅要低于网上涨跌幅,2011年网上与网下涨跌幅差距较大,主要是市场单边下跌导致。

表2新股申购网上及网下收益率统计

年份

网上申购收益合计(%)

网下申购收益合计(%)

2010年

91.43

211.17

2011年

37.99

65.88

2012.1-4

16.97

184.54

2010.1-2012.4

146.38

461.58

数据来源:

Wind资讯

1、新股申购未来收益预测

实际操作中,新股申购收益受到发行频率、市场走势、上市涨跌幅、中签率等诸多因素影响,尤其本次新股政策改革带来的影响还不明朗,因此很难准确预测未来新股申购收益率,我们的预测是在一系列假设前提下通过对历史收益率的借鉴简单测算得到的。

(1)网上申购

新股发行改革对网上申购的收益率影响相对较小,因此网上申购收益率历史数据有一定借鉴意义。

实际操作中账户资金规模对收益率影响最为关键,从2012年前4个月网上申购使用资金情况来看,平均每家公司的网上申购资金为52万元左右,按一轮申购周期4家公司滚动发行测算,需要占用资金200万元,即200万元账户参与网上申购能够获得比较理想的收益,2012年前4个月能够获得接近16%的收益,如果账户资金扩大至500万元,则申购收益率会摊薄至6%左右。

假设下半年网上申购收益率能够维持,则500万账户能够获得18%的年收益。

考虑到新股发行制度改革后涨跌幅会有所回落,同时实际申购中资金不能全部有效使用。

基于谨慎原则,我们预测500万元账户年收益区间10%-15%,200万元账户年收益区间20%-30%。

由于申购业务属于概率事件,实际情况中较大的资金规模更容易获得测算的平均收益率,因此建议网上申购账户500万资金以上。

(2)网下申购

新股发行制度对网下申购收益率影响较大,主要是扩大了网下参与的机构主体,同时取消锁定期也增大了机构的参与意愿,因此网下申购中签率会明显下降,收益率也会有明显下降。

假定参与每只新股网下申购资金为产品资产的20%,且申购资金不超过网下申购上限,同时每只新股都有效参与(即报价能够入围),则粗略计算2011年历史收益率为13%左右。

2012年前4个月由于中签率较高,收益比较可观,达到36%左右。

实际情况中,不确定因素较多,不一定能实现上述收益:

●网下报价未必全部入围;

●深证网下打包发行,每个包大概2000万资金,每家公司大约只有5-20个包,中签率并不是线性连续的,中签与否对收益影响非常大;

●一年之中,新股申购高收益主要来自几家公司,如果这几家公司未入围或未中签,则收益会大幅下降;

●新股网下取消锁定期后,参与机构增多,网下中签率会有所降低;

●新股改革后,首日涨幅有所降低;

假定网下入围率50%,新股网下中签率5%-10%,参照2012年前4个月的收益数据,预计网下申购未来收益率13%-27%。

由于中签的非连续性,申购新股的产品收益波动性也较大,因此过往新股网下申购收益统计并不具备显著的借鉴性。

实际情况中,每年发行新股200家左右,50%询价入围为100家公司,按5-10%中签比例计算,每年中签公司5-10家,由于每家公司申购收益率差异巨大,从千分之几到百分之十几,因此即便按统一策略进行申购操作,账户的收益率也会出现较大的差异,只有大规模资金或者长时间申购才能获得测算的收益率,短期收益率与测算值存在较大差异。

2、新股网下申购产品适宜规模

考虑新股发行规模和节奏每年会有差别,我们取最近的2011年作为参考:

●2011年新股发行276只,平均每周5只左右,2012年初至4月末发行新股64只,平均每周4只左右;

●2011年至12年4月末,平均每家公司发行5900万股,平均募集资金9.6亿元;

新股产品适宜规模简单测算如下:

●按照新股发行新政,网下发行量占比50%,则2011年至2012年4月末的平均网下募集资金为4.8亿元;

●实际情况中,2011年至2012年4月末,有78.2%的公司募集资金在2亿元以上,52%的公司募集资金在3亿元以上,37%的公司募集资金在4亿元以上,为保证资金的充分利用,同时考虑新股政策改革后发行价格长期会逐步降低,我们取单支公司网下募集资金2亿元作为测算数据;

●一般新股申购占用资金3天左右,但由于新股发行日期安排不确定,无法准确测算,我们以一周为一个申购周期简要测算,每周按4-5家公司发行测算,所需资金8-10亿元左右,即账户规模8-10亿元可以较充分使用,获得理想的收益率;

●如考虑每次申购资金不高于账户资产10%的限制,则建议产品规模20亿元,此规模产品风险得到有效控制,但产品收益率也会有所下降;

●我们预计,网下申购中签率高于网上中签率4倍的概率较大,因此需要考虑网下向网上回拨20%的情况,实际网下中签率调整后会在5-10%左右。

二、新股申购策略

影响新股申购收益的因素较多,例如:

市场走势、价格水平、发行规模、可比公司市盈率、中签率、承销商实力、同期发行新股的对比、申购资金滚动情况、前期新股上市收益情况等等。

实际操作中,我们总结了几种典型的新股申购原则:

1、低价溢价原则

如果已上市公司中存在与新股类似的,可以作为比较原则给出一定折扣进行报价申购,但这里的低价是指绝对价格较低,即发行价格低于10元的一般上市后炒作的概率较大,报价时应该给予一定溢价。

这是因为散户资金有限,为提高中签率尽可能多申购一些配号,一般会偏好申购低价股,导致低价股中签率偏低,造成受市场追捧的印象。

同时,低价股炒作后绝对股价仍然不高,市场参与度要广于高价股,便于炒作机构出货。

2、小盘溢价原则

发行规模小,供给有限,中签率容易偏低,因此报价时也可以考虑适当给予溢价。

3、炒新溢价原则

新股市场存在炒“第一股”的现象,主要是由于市场中没有可比的公司进行对比,定价时想象空间较大,同时也是由于只有一家公司,供给较少,上市后容易成为炒作的标的。

4、避免整数位原则

报价时避免整数位,“逢五进一,逢十进二”,这是因为多数机构报价时存在报整数位的现象,导致在整数位出现大量的报价,承销商有时为保证一定的超额申购倍数,便于战略合作方中签,经常会在整数位上一点确定价格。

5、首日卖出原则

根据历史统计数据,除2006-2007年大牛市外,新股上市5日内卖出收益率随着上市日不断递减,整体上将首日卖出收益最高。

综上所述,我们建议投资者在投资新股的时候,在“打新”与“炒新”之间,投资者应选择“打新”。

从过去的经验来看,“打新”在带来较高收益率的同时,所承担的风险也较小。

升级会员

升级会员