昔阳示范中学内部控制报告.docx

《昔阳示范中学内部控制报告.docx》由会员分享,可在线阅读,更多相关《昔阳示范中学内部控制报告.docx(9页珍藏版)》请在冰豆网上搜索。

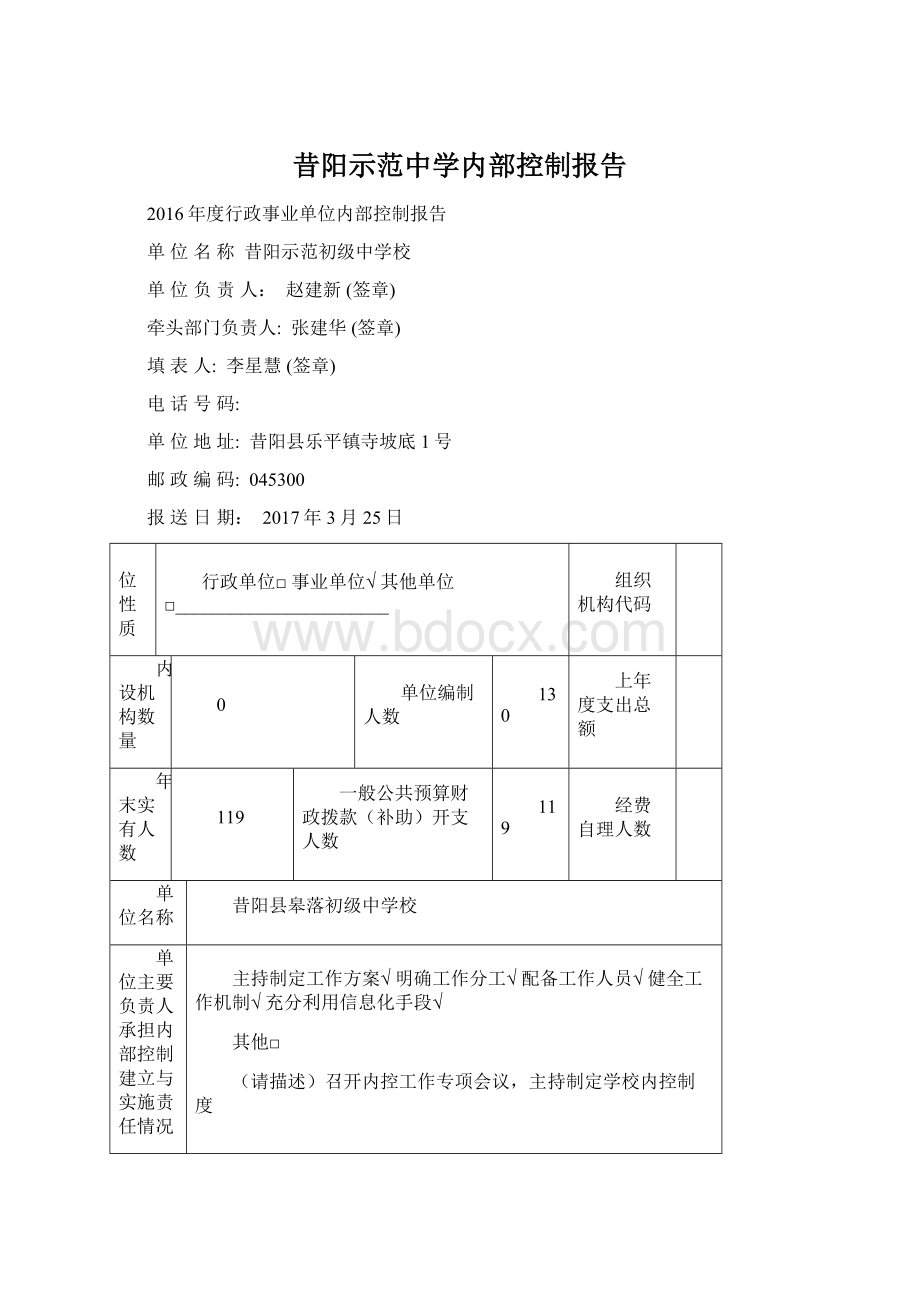

昔阳示范中学内部控制报告

2016年度行政事业单位内部控制报告

单位名称昔阳示范初级中学校

单位负责人:

赵建新(签章)

牵头部门负责人:

张建华(签章)

填表人:

李星慧(签章)

电话号码:

单位地址:

昔阳县乐平镇寺坡底1号

邮政编码:

045300

报送日期:

2017年3月25日

单位性质

行政单位□事业单位√其他单位□_______________________

组织机构代码

内设机构数量

0

单位编制人数

130

上年度支出总额

年末实有人数

119

一般公共预算财政拨款(补助)开支人数

119

经费自理人数

8

单位名称

昔阳县皋落初级中学校

单位主要负责人承担内部控制建立与实施责任情况

主持制定工作方案√明确工作分工√配备工作人员√健全工作机制√充分利用信息化手段√

其他□

(请描述)召开内控工作专项会议,主持制定学校内控制度

是否成立单位内部控制领导机构

是√否□

单位内部控制领导机构构成人数

7

单位主要负责人是否在单位内部控制领导机构中担任负责人

是√否□

班子成员是否在单位内部控制领导机构中任职

是√否□

如是,请详列姓名及职务:

赵建新—校长,葛永忠—书记,张瑞军---副校长,张建华—副校长,张滨红—副校长,郭红芳—教导主任,任建军—政教主任,郭瑞青—办公室主任,王保明—教研室主任,

是否开展内部控制专题培训

是√否□

是否开展内部控制风险评估

是√否□

是否对单位经济业务流程进行梳理

预算业务管理

收支业务管理

政府采购

业务管理

资产管理

建设项目管理

合同管理

其他管理领域

是√否□

是√否□

是√否□

是√否□

是√否□

是√否□

是□否□

是否编制经济业务流程图

是√否□

是√否□

是√否□

是√否□

是√否□

是√否□

是□否□

内部控制牵头部门

行政管理部门□财务部门√纪检部门□内审部门□其他部门:

内部控制监督部门

行政管理部门□财务部门□纪检部门□内审部门□其他部门:

√

以下工作职责是否由同一人担任:

预算业务管理

收支业务管理

政府采购业务管理

资产管理

建设项目管理

合同管理

1、预算编制与

预算审批

1、收款与会计核算

1、采购需求制定与

内部审核

1、办理货币资金业务的全过程

1、项目建议和可行性研究与项目决策

1、合同的拟订与审核

是□否√

不适用□

是□否√

不适用□

是□否√

不适用□

是□否√

不适用□

是□否√

不适用□

是□否√

不适用□

2、预算审批与

预算执行

2、支出申请与

内部审批

2、采购文件编制

与复核

2、无形资产的研发与管理

2、概预算编制与审核

2、合同的审核与审批

是□否√

不适用□

是□否√

不适用□

是□否√

不适用□

是□否√

不适用□

是□否√

不适用□

是□否√

不适用□

3、预算执行与

分析评价

3、付款审批与

付款执行

3、合同签订与验收

3、对外投资的可行性研究与评估

3、项目实施与

价款支付

3、合同的审批与订立

是□否√

不适用□

是□否√

不适用□

是□否√

不适用□

是□否□

不适用√

是□否√

不适用□

是□否√

不适用□

4、决算编制与审核

4、业务经办与

会计核算

4、验收与保管

4、资产配置、使用和处置的决策、执行与监督

4、竣工决算与

竣工审计

4、合同的执行与监督

是□否√

不适用□

是□否√

不适用□

是□否√

不适用□

是□否√

不适用□

是□否√

不适用□

是□否√

不适用□

对涉及内部权力集中的重点领域和关键岗位建立制衡机制的情况:

1、分事行权

2、分岗设权

3、分级授权

4、关键岗位轮岗

5、专项审计

对经济和业务活动的决策、执行、监督,是否明确分工、相互分离、分别行权?

对涉及经济和业务活动的相关岗位,是否依职定岗、分岗定权、权责明确?

对各管理层级和各工作岗位,是否依法依规分别授权,明确授权范围、授权对象、授权期限、授权与行权责任、一般授权与特殊授权界限?

对重点领域的关键岗位,是否建立干部交流和定期轮岗制度?

不具备轮岗条件的单位,是否对关键岗位涉及的相关业务采用专项审计等控制措施?

是√否□

不适用□

是√否□

不适用□

是□√否□

不适用□

是√否□

不适用□

是√否□

不适用□

是否建立了信息系统,并将内部控制要求嵌入其中

是√否□

建立健全内部控制制度情况

经济业务管理制度

未建立

已建立

不适用

预算业务管理制度

□

√

□

收支业务管理制度

□

√

□

政府采购业务管理制度

□

√

□

资产管理制度

□

√

□

建设项目管理制度

□

√

□

合同管理制度

□

√

□

其他领域管理制度

□

□

相关制度

制定制度的政策依据

该制度主要管控的风险点

预算业务管理

预算编制内部控制制度

《中华人民共和国预算法》

编制和审批程序、预算的执行

收支业务管理

财务收支审批制度

行政事业性收费内部控制制度

支出管理内部控制制度

《行政事业性收费和政府性基金票据管理规定》、《会计法》、《行政单位会计制度》

归口管理、审批程序和权限、票据管理

政府采购业务管理

政府采购内部控制制度

《政府采购法》

采购预算管理、采购活动管理、验收管理

资产管理

财产管理制度

固定资产管理制度

资产清查制度

《中华人民共和国会计法》、《事业单位财务规则》、《事业单位会计制度》

归口管理,专人负责;是否账实相符、账卡相符、账证相符、账账相符;

建设项目管理

学校基建、维修管理制度

《中华人民共和国建筑法》、《山西省工程建设管理条例》

预算审批、项目招标、施工监督、竣工验收

合同管理

合同内部管理制度

《中华人民共和国合同法》

合同的授权审批和签署权限、保管和使用合同专用章、合同归口管理、对合同履行情况实施有效监控

其他管理领域

内部控制工作的经验、做法及取得的成效

做法:

1、建立内控机构,深入宣传发动;

2、清理行政职权,优化权利运行流程。

以“合乎法度、简单明了、方便群众、便于监督”为基本原则,优化权利运行路径,提升内控效率。

保证环节之间,人员之间互相制衡,让决策权、执法权和管理权处于缜密的内部制约与监控之下。

3、坚持上下联动,排查行政风险,将自己找、群众帮、领导点和民主评等方式结合起来,组织全体党员干部和教职工参与查找风险,人人查出风险,人人制定防范措施。

突出查找重点。

4、制定防范措施,清理整合制度。

重点加强对重大决策、干部任免和人事调配、资金使用和物品管理等方面权利的制约和监督,用完备的内控制度管人、管事、管钱、管物。

5、抓好检查评估,务求内控实效。

成效:

预算业务管理、收支业务管理、政府采购业务管理、资产管理、建设项目管理、合同管理等经济业务领域中建立与设施内部控制后,我们进一步明确了各个领域内部控制的基本要求和重点内容,发现了我们以前工作中的不足之处和薄弱环节,我们努力完善了各领域内部控制体系的制度建设,并以此来规范约束我们的经济行为。

学校内部管理水平得到了进一步提高,内部控制也变得更加规范了,廉政风险防控机制建设也得到了加强。

内部控制工作中存在的问题与遇到的困难

1、单位风险评估工作机制不够健全,教职工风险意识淡薄;

2、开展组织及业务流程再造不够健全,经济行为不够规范;

3、预算执行中存在差异,预算约束不够;

4、资产管理不严,跟踪管理不够;

5、内控制度不够完善。

下一步内部控制工作计划

下一步工作中,本单位将把开展内部控制风险评估、开展组织及业务流程再造、预算执行、资产定期核查盘点、跟踪管理等管理领域作为2017年内部控制建立与实施的重点工作和改进方向,并采取以下措施进一步提高内部控制水平和效果:

持续优化、完善内部控制业务流程及相关配套制度,做好内控文化学习建设,加大培训和宣传力度,使执行人员及检查人员能系统的掌握内部控制的程序和方法,开展管理制度建设,进一步明确职责、规范程序,实现各项制度的统一规范。

业务流程梳理方面,对业务流程进行修订,同时重新梳理业务流程,并形成与流程相对应的风险管理制度,提高管理效率与防范风险能力。

编制业务流程架构目录。

随着内控建设的推进,将逐步进行完善。

总体上保证单位资产的安全、完整及财务管理活动的正常进行,控制管理风险,确保管理目标实现。

本单位将进一步完善内部控制制度建设,加强法律、法规和规章制度的培训学习,不断提高管理水平和风险防范能力。

对当前行政事业单位内部控制工作的意见或建议

基层单位加大对内控工作的宣传和学习力度,上级部门多开展相关的培训学习,有效地指导基层的工作。

升级会员

升级会员