财务管理期末考试题.docx

《财务管理期末考试题.docx》由会员分享,可在线阅读,更多相关《财务管理期末考试题.docx(20页珍藏版)》请在冰豆网上搜索。

财务管理期末考试题

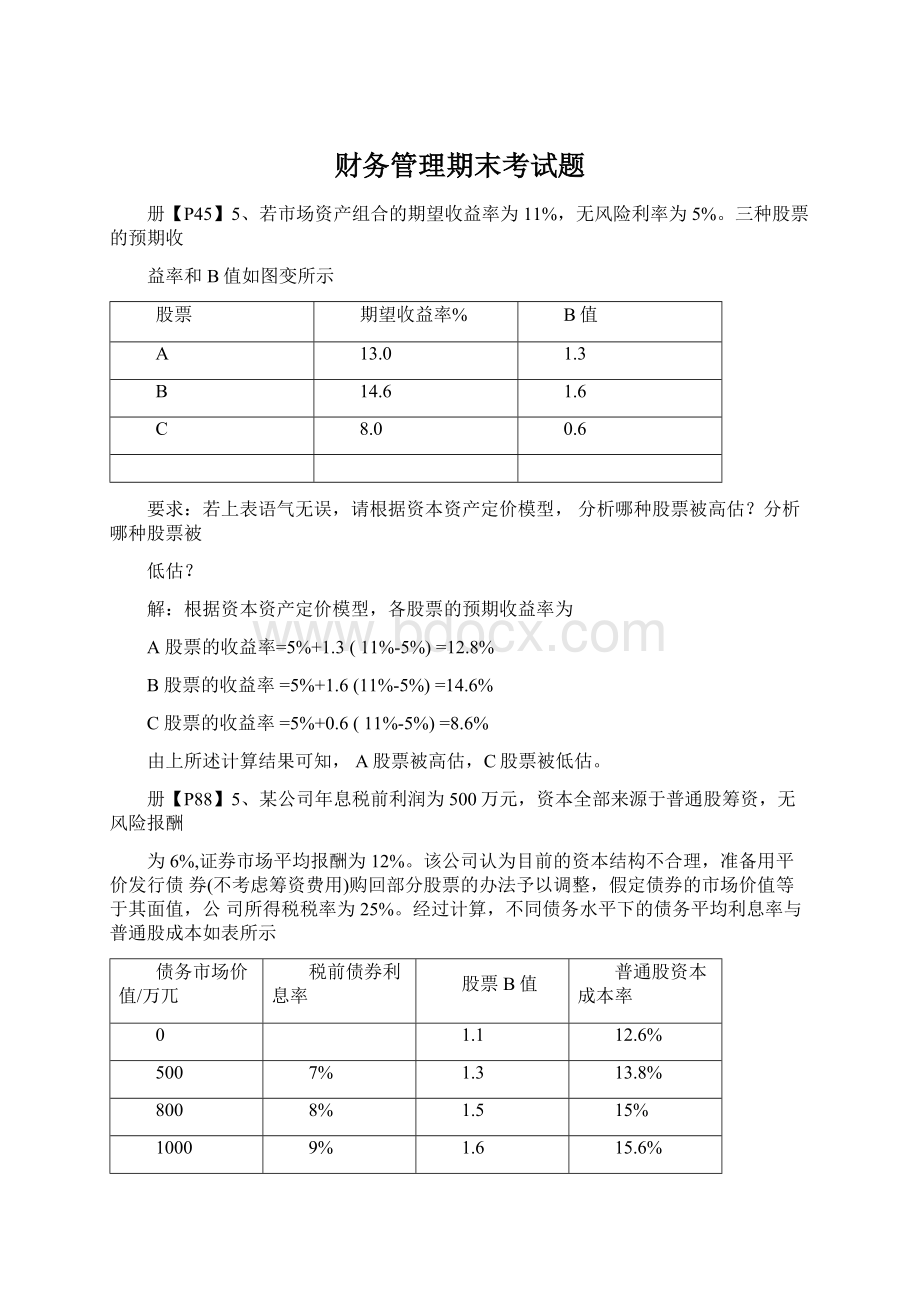

册【P45】5、若市场资产组合的期望收益率为11%,无风险利率为5%。

三种股票的预期收

益率和B值如图变所示

股票

期望收益率%

B值

A

13.0

1.3

B

14.6

1.6

C

8.0

0.6

要求:

若上表语气无误,请根据资本资产定价模型,分析哪种股票被高估?

分析哪种股票被

低估?

解:

根据资本资产定价模型,各股票的预期收益率为

A股票的收益率=5%+1.3(11%-5%)=12.8%

B股票的收益率=5%+1.6(11%-5%)=14.6%

C股票的收益率=5%+0.6(11%-5%)=8.6%

由上所述计算结果可知,A股票被高估,C股票被低估。

册【P88】5、某公司年息税前利润为500万元,资本全部来源于普通股筹资,无风险报酬

为6%,证券市场平均报酬为12%。

该公司认为目前的资本结构不合理,准备用平价发行债券(不考虑筹资费用)购回部分股票的办法予以调整,假定债券的市场价值等于其面值,公司所得税税率为25%。

经过计算,不同债务水平下的债务平均利息率与普通股成本如表所示

债务市场价值/万兀

税前债券利息率

股票B值

普通股资本成本率

0

1.1

12.6%

500

7%

1.3

13.8%

800

8%

1.5

15%

1000

9%

1.6

15.6%

要求

(1)使用公司价值分析法计算各个债务水平下的公司的市场价值及其加权平均资本成本率;

(2)比较分析债务筹资多少万元时公司的资本结构最佳?

最佳资本结构的加权平均资本成本是多少?

(1)计算各个债务水平下公司的市场价值及其加权平均资本成本率。

公司的市场价值=股票的市场价值+债券的市场价值

由题意可知,债券的市场价值等于其面值。

同时,由“公司价值分析法”原理可知,股票的市场价值=(息税前利润-利息)*(1-所得税率)/普通股资本成本率

CD债券市场价值为0时

股票市场价值=(500-0)*(1-25%)/12.6%=2976.19(万元)

公司的市场价值=2976.19+0=2976.19(万元)

加权平均资本成本率=12.6%

C债券市场价值为500万元时

股票市场价值=[(500-500*7%)*(1-25%)]/13.8%=2527.17(万元)

公司的市场价值=2527.17+500=3027.17(万元)

债券的权数=500/3027.17=16.52%,股票的权数=2527.17/3027.17=83.48%

加权平均资本成本率=7%*(1-25%)*16.25%+13.8%*83.48%=12.39%

C债券市场价值为800万元时

股票市场价值=[(500-800*8%)*(1-25%)]/15%=2180(万元)

公司的市场价值=2180+800=2980(万元)

债券的权数=800/2980=26.85%,股票的权数=2180/2980=73.15%

加权平均资本成本率=8%*(1-25%)*26.85%+15%*73.15%=12.58%

曾债券市场价值为1000万元时

股票市场价值=[(500-1000*9%)*(1-25%)]/15.6%=1971.15(万元)

公司的市场价值=1917.15+1000=2971.15(万元)

债券的权数=1000/2971.15=33.66%,股票的权数=1971.15/2971.15=66.34%

加权平均资本成本率=9%*(1-25%)*33.66%+15.6%*66.34%=12.62%

(2)由上述就计算结果可以看出:

在债务为500万元时,公司的市场价值最大,加权平均

资本成本率最低,因此,债务为500万元的资本结构为最佳资本结构,其加权资本成本是12.39%。

书【P198】2、B公司无优先股。

2008年营业收入为1500万元,息税前利润为450万元,利息费用为200万元。

2009年营业收入为1800万元,变动经营成本占营业收入的50%,固

定营业成本为300万元。

预计2010年每股利润将增长22.5%,息税前利润增长15%。

公司所得税税率为25%。

试分别计算B公司2009年和2010年

(1)经营杠杆系数

(2)财务杠杆系数(3)综合杠杆系数

DTL2010DOL2010DFL20101.51.52.25

书【P198】1、A公司有长期借款200万元,年利率为5%。

每年付息一次,到期一次还本;债券面额500万元,发行收入为600万元,发行费率为4%,票面利率为8%,目前市场价值仍为600万元;普通股面额500万元,目前市价800万元,去年已发放的股利率为10%,以后每年增长6%,筹资费率为5%;留存收益账面价值250万元,假设留存收益的市场价值与账面价值之比与普通股一致。

公司所得税税率为25%。

试求A公司的综合资金成本(采用

市场价值权数)。

解:

留存收益市场价值=250800400(万元)长期资金=200+600+800+400=2000(万元)

500

(1)长期借款成本=5%X(1-25%)=

3.75%

比重=

2001

200010

⑵债券成本=5008%(1石%)5十

比重=600

3

600(14%)

200C

)10

⑶普通股成本=50010%(16%)6%

12.97%

比重=800

4

800(15%)

2000

10

⑷留存收益成本=25010%(16%)

12.63%

比重=400

2

400

2000

10

⑸综合资金成本=3.75%X±+5.21%X2+12.97%X_4+12.63%X2=9.65%

10

10

10

10

【P198】3、C公司目前长期资金市场价值为1000万元,其中债券400万元,年利率为12%,

普通股600万元(60万股,每股市价为10元)。

现拟追加筹资300万元,有两种筹资方案:

(1)增发30万股普通股,每股发行价格为10元;

(2)平价发行300万元长期债券,年利

率为14%。

公司所得税税率为25%。

试计算两种筹资方式的每股利润无差别点。

如果预计息

税前利润为150万元,那么应当选择哪种筹资方案?

若预计息税前利润为200万元呢?

解:

(1)设每股利润无差别点为EBIT0,那么

(EBIT。

IJ(1T)(EBIT。

丨2)(1T)

NN

(EBlTo40012%)(125%)(EBIT°40012%30014%)(125%)

要求:

(1)计算非正常增长期的股利现值

(2)计算正常期的股利现值

(3)计算股票目前的内在价值

(1)

股利现值计算

年份

股利

复利现值系数

现值

1

2*1.2=2.4

0.870

2.088

2

2.4*1.2=2.88

0.756

2.177

3

2.88*1.2=3.456

0.658

2.274

合计(非正常增长期3年股利的现值和)6.539

(2)正常增长期的股利现值P3=D4/(R-g)=D3*(1+g)/(R-g)

=3.456/1.12/(0.15-0.12)=129.02(元)

现值=P3*(P/F,15%,3)=129.02*0.658=84.90(元)

(3)股票的内在价值P0=6.539+84.9=91.44(元)

册【P28】1、某企业拟采用融资租赁方式于2006年1月1日从租赁公司租入一台设备,设

备款为50000元,租期为5年,到期后设备归企业所有。

双方商定,如果采取后付等额租金

方式付款,则折现率为16%如果采取先付等额租金方式付款,则折现率为14%.企业的资金

成本率为10%

部分资金时间价值系数如下:

t10%14%16%

(f/a,i,4)4.64104.92115.0665

(p/a,i,4)3.16992.91372.7982

(f/a,i,5)6.10516.61016.8771

(p/a,i,5)3.79083.43313.2743

(f/a,i,6)7.71568.53558.9775—

(p/a,i,6)4.35333.88873.6847—

要求:

(1)计算后付等额租金方式下的每年等额租金额。

(2)计算后付等额租金方式下的5年租金终值。

(3)计算先付等额租金方式下的每年等额租金额。

(4)计算先付等额租金方式下的5年租金终值。

(5)比较上述两种租金支付方式下的终值大小,说明哪种租金支付方式对企业更为有利。

(以上计算结果均保留整数)

解:

(1)后付等额租金方式下的每年等额租金额=50000/(p/a,16%,5)=15270(元)

(2)后付等额租金方式下的5年租金终值=15270X(f/a,10%,5)=93225(元)

(3)先付等额租金方式下的每年等额租金额=50000/[(p/a,14%,4)+1]=12776(元)

(4)先付等额租金方式下的5年租金终值=12776X(f/a,10%,5)=85799(元)

(5)因为先付等额租金方式下的5年租金终值小于后付等额租金方式下的5年租金终值,

所以应当选择先付等额租金支付方式。

册【P224】3、某公司2010年会计报表的有关资料如下表所示。

资产负债表项目

年初数

年末数

资产

8000

10000

负债

4500

6000

所有者权益

3500

4000

利润表项目

上年数

本年数

主营业务收入净额

略

20000

净利润

略

500

要求:

(1)计算杜邦财务分析体系中的下列指标:

①净资产收益率;②总资产净利率;③主营业务净利率;④总资产周转率;⑤权益乘数。

(2)用文字列出净资产收益率与上述各项指标之间的关系式,并用本题数据加以验证。

解:

(1[①净资产收益率=净利润/平均所有者权益

<3500+4000).-2^

2

总资产净利率=净利润/平均总资产

3主营业务净利率=争利润/主营业务收入净额

500

20000

4

总资产周转率=主营业务收入净额/平均总资产

5权益乘数=平均总资产/平均所有者权益

000+10000)/2

(35(HK4

(2)净资产收益率=主营业务净利率*总资产周转率*权益乘数=2.5%*2.222*2.4=13.33%

【P160】练习题、A公司2013年年末敏感资产为:

货币资金150万元,应收账款280万元,

应收票据50万元,存货320元;非敏感资产:

长期股权投资110万元,固定资产净额1200

万元,无形资产及其他资产合计190万元;敏感负债为:

应付账款170万元,应付职工酬薪40万元,应交税费20万元;非敏感负债:

长期借款90万元,应付债券600万元;股东权

益项目为:

股本800万元,资本公积200万元,留存收益380万元。

该公司2013年营业收入为4000万元,净利润为200万元。

2014年预计营业收入为5000万元,营业净利率不变。

为扩大生产规模,该公司将增加固定资产500万元。

公司的股利支付率为20%试根据预计的营业收入来确定公司2014年的外部融资需求。

(1)确定有关项目的营业收入百分比

敏感资产+营业收入=(150+280+50+320)+4000=800+4000=20%

敏感负债+营业收入=(170+60)+4000=230+4000=5.75%

(2)计算2011年预计营业收入下的资产和负债

敏感资产=5000*20%=1000(万元)

非敏感资产=(110+1200+190)+500=2000(万元)总资产=1000=2000=3000(万元)敏感负债=5000*5.75%=287.5(万元)非敏感负债=90++600=690(万元)总负债=287.5=690=977.5(万元)

(3)预计留存收益增加额

2010年营业净利率=200+4000=5%

保留收益增加=预计营业收入*营业净利率*(1-股利支付率)=5000*5%*(1-20%)=200(万元)

(4)计算外部融资需求

外部融资需求=预计总资产-预计总负债-预计股东权益

=3000-977.5-(800+200+380+200)=442.5

2、某固定资产项目需要在建设起点一次投入资本210万元,建设期为2年,第二年年末完

工,并于完工后投入流动资本30万元。

预计该固定资产投产后,是企业各年的经营净利润净增60万元。

该固定资产的使用寿命为5年,按直线法折旧,期满有固定资产残值收入10万元,流动资产于项目终结时一次收回,该项目的资本成本率为10%,

要求:

(1)计算该项目各年的现金净流量。

(2)计算该项目的净现值。

(1)项目各年的现金净流量:

固定资产折旧=(210-10)/5=40(万元)

建设起点投资的净现金流量:

NCF0=-210(万元)

建设期第一年的净现金流量:

NCF1=0建设期末投入流动资金的净现金流量:

NCF2=-30(万元)

经营期净现金流量=净利+折旧,即:

NCF36=60+40=100(万元)

项目终结点的净现金流量=净利+折旧+残值+回收的流动资金,即:

NCF7=60+40+10+30=140(万元)

(2)项目的净现值:

NPV=NCF0+NCF(1P/F,10%,1)+NCF2(P/F,10%,2)+NCF3-6[(P/A,10%,6)-(P/A,10%,2)]+NCF7(P/F,10%,7)

=-210+0-30X0.826+100X(4.355-1.736)+140X0.531=98.94(万元)

【P54】5、M公司全部用银行贷款投资兴建一个工程项目,总投资额为5000万元,假设银

行借款利率为16%。

该工程当年建成投产。

请回答以下问题:

(1)该工程建成投产后,分8年等额归还银行借款,每年年末应还多少?

(2)若该工程建成投产后,每年可获净利1500万元,全部用来归还借款的本息,需多少

年才能还清?

答:

(1)设每年年末还款A元,则有:

APVIFA16%,8

A4.344

5000

求解得A=1151.01万元

(2)年金现值系数=5000/1500=3.333,介于5年到6年之间,因为每年年末归还借款,所以需要6年才能还清。

【P55】&某债券面值为1000元,票面利率为12%,期限为5年,某公司要对这种债券进行投资,要求必须或得15%的报酬率。

则该债券价格为多少时才能进行投资?

P

答:

F

(1K)n

IPVIFAk,nFPVIFk,n

100012%PVIFA15%,51000PVIF15%,51203.35210000.497899.24(元)

则该债券价格小于899.24元时,才能进行投资。

【P238】1、某公司预计全年需要现金600万元,现金与有价证券的转换成本为每次2000

元,有价证券的利息率为15%,则该公司的最佳现金持有量是多少?

Q

26000000

15%

2000

40(万元)

【P112】1、A公司面临一个投资机会。

该投资项目投资期2年,初始投资240万元,第1

年投入140万元,第2年投入100万元,第3年开始投入使用,使用寿命为4年,按直线

法计提折旧。

在项目投入使用时需垫支营运资金40万元,项目结束时收回。

该项目每年带

来营业收入220万元,支付付现成本110万元。

企业所得税税率为25%,资金成本为10%。

试计算该投资项目的净现值、获利指数和内部报酬率,并判断该项目是否可行。

解:

每年折旧=(140+100)4=60(万元)

每年营业现金流量=营业收入(1税率)付现成本(1税率)+折旧税率

=220(125%)110(125%)+6025%

=16582.5+15=97.5(万元)

投资项目的现金流量为:

年份

0

1

2

3

4

5

6

初始投资垫支流动资金营业现金流量收回流动资金

140

100

40

97.5

97.5

97.5

97.5

40

(1)净现值=40PVIF10%,6+97.5PVIFA10%,4PVIF10%,240PVIF10%,2100PVIF10%,1140

=400.564+97.53.1700.826400.8261000.909140

=22.56+255.3033.0490.9140=13.92(万元)

(2)获利指数=(22.56+255.30)/(33.04+90.9+140)=1.06

(3)贴现率为11%时:

净现值=40PVIF11%,6+97.5PVIFA11%,4PVIF11%,240PVIF11%,2100PVIF11%,1140=400.535+97.53.1020.812400.8121000.901140

=21.4+245.5932.4890.1140=4.41(万元)

贴现率为12%时:

净现值=40PVIF12%,6+97.5PVIFA12%,4PVIF12%,240PVIF12%,2100PVIF12%,1140

=400.507+97.53.0370.797400.7971000.893140=20.28+23631.8889.3140=-4.9(万元)

r11%12%11%

设内部报酬率为r,则:

—441_「4.4厂4.9r=11.47%

综上,由于净现值大于0,获利指数大于1,贴现率大于资金成本10%,故项目可行。

丄一定时期内毎期期初等额收付的系列款项称为(—•永续年金&预付年金C*普通年金D*邇延年佥

瑁水久性奖学金・芒年计划发soooa元.卄年利乍九8%.^111U利方式讣总・r学金的本金虑补IX也

/2625000B.605000C+?

;(M>W)OD

#税皿、轲冷年城利次*M实詠利半为t

1236%•B.6.0*^”a6%D•血

A->儿.4°^=X4(J

C.6000D-2«25冯中血7

:

二泠邁;卜奋咚仇系就的以础M匕用讥I的給聚为《0」.=郃幻

Ik卸侗年4:

终螺痪数

\某企世年切裙boo元Utllu10隼期.年利率12%*»^*«*»«*Ll»

八A.8S49B・5000

如一.■

€.挣連耶金终(ft柬数

通年佥现直系数的倒数称为(卩人

丈利现值系数B・普通年金终值系数

C心侦狂金系数》资本回收系数

资金投入生产经营过程的时间决短

资金投入生产经营过程U」的周转-次的时间长短

I8J时冋价值的大小与下列因素无比例关系的有《0九-A-*

B,

C\资金投入主产统背过程中的周转次数的多少

D.通货膨胀的高低

2工丿在名义利率和同的怙况卜,对找诜?

利的!

1剧讥息期肚<\}九

.1年B-半年C1季度

常钻况,呦命时间价ffi相巧F没住亂险和没存通货膨胀条件卜的(\y)企业的成术利润率氐企业的ffi训利润率

C*行业的平均利润率D.社会平均铁佥利润昭r

普通年金(J

A・又称即付年金

C・楚每期期木饰额支付的年金

B.又称徴付年金

D.址毎期期初第额支付的年金

g就亦曲M

B.20%

n40%

“m己知甲方案投资牧益率的期望值为15%,乙方案投资收益皋的期刑力为;2打・两个方twa投资风脸・比较甲乙两方案风险大小应采用的折标是(0).

0.标准离差率

A.方差B.净现值C・标准离雄

.丿通帘,预期收益率(0)实际收益率.

A.大于B.小于C.等于

D.以上三如对

为

v.wrtFJ系stui険

16・]币场纽合的风险足(V?

“

A.财务风険B.絮营风险C.非系统风険D.系统风险

股栗的"系数为2.B股矣的〃系数为1.则斜般枭所爪押系绞h険的人小

人于BB.B大于A

C.无法确定!

>.两者承扒的财务风脸相等

A股票的0系数h05.B股果的0系数为I,若桌企业持灯A、B曲种股讦券了,冷组合中的价值比例分别为70%、30%.该公胡址券组合的B系数圧_

A.0.65B.0.75C.I”)•■无彎定阳£十。

』•

它011系统风険足发心J(0,造廉的风険[

a.宏观統济状况n勺变直丿\y|3.个別公同的特冇川件c-不能逊过投法细合的以分啟卩・通常以p系数來衡威

市场纽合的/?

系数设定为C他〉・、/

A-IB.0C.-!

卜列XU•股瞑戒股栗细合的Q系教的农述.怙讣巾勺是B.JB41介的0新O映细介的系统只険

C.I®黑的戸系数衝吊个別股煤的I”分IKJ4険

D・』製的尸系数反映个别股枭相对J半均凤檢股栗的变异程度

D.任逆

汲打对呆诳产介理畛求的址低收益率为(

必嘤收益率—B.无风

C.W洽收总率’D.实际收益率

蜃护无风险利率为6%,市场上所有股系的半均IU他牟为W%,則币场风険报購为(誓《/一竝扯■呷⑺

*C8%B.10%C.4%D.16%

卜•列不属于口发性融资的是(A・应付侦券B•应付祭据

\1\)MF企业内邙痔竇方式的她<)•

9A・发行股柴B.融资租赁C・讯“牧益。

・商业伯用

C・借款利息、備券利息和戸续费用D.利息费用和向所有者分配的利润

'C臬企业按向"[发tfIDO)j元的优先股.妙资费半为2%・年股息率为9%,若该企业适忖的所刃税率为25%・則该优先股的资木成木为()・

A・9%B.2%C・9.18%D.689%

「入X金业以赊销方式销色屮产晶・为了吸引客八尽快付款,金业给出的亿用条件处2IVN/30)・卜血描述正确的足()・

A・10大2内付款.可字受0.2%的折扣

B.折抑平圧2%・折扌口期於30天

C・10天之后30天之内付款,可享受2%的折扣

D.10天之内付款,可享受2%的折扣

某金业发存5征期侦弄・俺券面(fi为1000Jl•累面利平8%•毎年付息-•次,发忖价为1100元.护诜费爭2%・所紂税税奉为25%・则该侦券的资本成木址().

,一、A.7.13%B.5.57%C.5.82%D.6.1$%

(电丿東公诃拟堆发新的普迪股眾,发行价为15元/权,并资费率为3%・该公诃木年支H股心为1.2元,预计股利每年坍长5%・所衍

升级会员

升级会员