从供给需求角度分析我国房地产政策有效性.docx

《从供给需求角度分析我国房地产政策有效性.docx》由会员分享,可在线阅读,更多相关《从供给需求角度分析我国房地产政策有效性.docx(8页珍藏版)》请在冰豆网上搜索。

从供给需求角度分析我国房地产政策有效性

从供给需求角度分析我国房地产政策有效性

作者金诗跃1

摘要:

自1998年,房地产交易推出至今,房地产的价格经历了两次大的飞涨。

每次的飞涨都会相应得出台一些控制房价的政策。

文章通过分析近几年的房地产相关政策,运用马歇尔供给需求理论,分析政策的社会福利情况,推测政策将在不同时期对房产市场的影响,并结合国外的经验提出未来在房地产市场的一些建议。

关键词:

房地产、房价、政策

TheanalysisoftheeffectivenessofChina'srealestatepolicyfromtheperspectiveof

supplyanddemand

AuthorJinshiyue

Abstract:

Sincetheintroductionofrealestatetransactions,realestatepricesexperiencedtwomajorsoaring.Eachofthesoaringforpriceswouldappropriatesomecontrolpolicies.Byanalyzingrealestate-relatedpoliciesinrecentyears,usingMarshall5stheoryofsupplyanddemand,thisarticleanalyzedthesocialwelfarepolicy,suggestedthatthepolicywouldbeatdifferenttimesoftheimpactofthehousingmarketandputforwardsomerecommendationscombinedwiththeexperienceofforeignrealestatemarketinsomeofthefuture.

keywords:

Realestate、houseprice、policy

1综合分析房地产政策的类型

1.1按揭政策

这种政策主要通过增加或者减少按揭利率来达到控制银行贷出,控制消费者贷入,改变融资成本,达到激励房屋交易或者抑制过度炒房的目的。

2003年之前的贷款政策都是倾向于激励房地产交易的。

1998年4月中国人民银行发出了《关于加大住房信贷投入支持住房建设与消费的通知》、随后颁布了《个人住房贷款管理办法》。

新的办法扩大了贷款可用于购买住房的范围,扩大了贷款的实施城市范围,扩大了办理个人住房贷款的金融机构范围,而且利率更优惠。

这一政策的推行直接刺激了住房贷款的增长,1998年个人住房贷款比上年增加了324亿元,1999年又增加了858亿元。

2003年之后的贷款政策逐渐收紧,2010年召开的国务院常务会议要求,对贷款购买第二套住房的家庭,贷款首付款不得低于50%,贷款利率不得低于基准利率的1.1倍。

对购买首套住房且套型建筑面积在90平方米以上的家庭,贷款首付款比例不得低于50%=之后国务院下发《关于坚决遏制部分城市房价过快上涨的通知》,指出房价过高地区可暂停第三1金诗跃华东理工大学商学院研究生一年级

1

套及以上住房放贷。

1.2货币政策

货币政策主要是指央行通过提高或者降低银行准备金率来达到增加或者减少货币供给的方法,运用这种方法在短期内就能起到显著的效果,但是正因为这种政策的效果太过明显,很难把握尺度,所以用得很谨慎。

1998-2007年,中国人民银行采取了宽松的货币政策措施,刺激国内需求,遏制消费物价指数持续负增长和企业开工不足、失业人口不断增长的势头:

大幅度降低利率,扩大贷款利率浮动区间;加大公开市场操作力度,灵活调控基础货币;取消贷款限额控制,灵活运用信贷政策,调整贷款结构。

促进经济增长的政策意图相当明显。

2007年金融危机开始至今,中国经济进入了新一轮的抗通胀时期,由于在2007年,为了抵制金融危机,中国政府批准了4万亿的基础建设项目,这使得2007年,我国GDP依然保持了8%的增速,顺利度过了金融危机的难关,但在之后的两年,这个政策的副作用渐渐明显,由于前期的过度投资,以及基础货币的乘数效应,2009以及2010年两年的通货膨胀率都达到了5.5%以上,2011年上半年甚至超过了6%,国家因此施行了紧缩的货币政策,十次上调存款准备金率,以“防止经济增长由偏快转为过热”,抑制房地产价格过快上涨是题中之义。

紧缩型的货币政策主要包括提高存款准备金率。

发行央行票据,进行正回购操作,这些为的是缩小商业银行的放贷能力,回收过剩的流动性。

少了金融的支持,开发商举步为艰。

整个房地产行业面临资金周转问题。

1.3税收政策

税收政策主要是通过调整房地产相关税率,加大或者减小买房者和房产商的购房以及建房成本,从需求和供给两方面来控制房地产市场的交易积极性。

2008年之前的房产税收基本没有变化,但在2008年1国务院发布了第546号令,宣布自2009年1月1日起废止《城市房地产税暂行条例》,外商投资企业、外国企业和组织以及外籍个人,依据《中华人民共和国房产税暂行条例》缴纳房产税。

土地增值税也有变化,《条例》指出,对于土地增值税,要按不同的销售价格确定土地增值税预征率,重点对定价明显超过周边房价水平的房地产开发项目,进行土地增值税清算和稽查。

住房开发项目销售均价低于项目所在区域(区域按外环内、外环外划分)上一年度新建商品住房平均价格的,预征率为2%;高于但不超过1倍的,预征率为3.5%;超过1倍的,预征率为5%=

然后从消费者的角度来看,个人所得税的起征点以及税率都有些许下降,不过对于整个消费者的收入而言,这部分钱还不及通货膨胀率带来的损失。

山此可以看出,税收政策的从严也是房产市场政策的一个明显趋势。

1.4行政干预

行政干预是中国特色的一种通过政府批文干预市场的方式。

2006年之前,行政干预在房地产市场的干预主要针对户型,对实际的供给和需求没有多大的影响。

比如建设部等九部委曾经联合下发的《关于调整住房供应结构稳定住房价格的意见》提出了“90/70”政策,要求新建住宅项目,套型建筑面积90平方米以下的户型必须占整个项目70%以上。

这个政策主要是对房地产市场的供应结构进行调整和规范,从而保障房地产住宅产品更加合理。

2009年开始,行政干预就偏向于严厉抵制房地产交易这个方向,国四条、国八条、新国八条,这些政策的出台,使得房地产市场的交易积极性受到了很大的打击,2009年开始,房地产市场进入低潮,房价增长开始放缓,受到货币紧缩政策影响,2011年第三季度上海2

楼市共计成交商品住宅16589套,环比第二季度下滑18%,同比去年同期同样大幅下挫25.9%,共计成交面积191.4万平,环比跌幅达15.4%,同比也下滑了23.4%。

28月份房地产市场甚至微跌l%o

2运用马歇尔均衡价值模型分析政策有效性

2.1马歇尔均衡价值模型

均衡价格是指需求价格和供给价格相一致时的价格。

需求价格是消费者对一定数量的商品所愿支付的价格;供给价格是生产者为提供一定数量商品所愿接受的价格。

马歇尔用商品的均衡价格来衡量商品的价值,认为均衡价格和价值是一致的,而需求价格的决定和供给价格的决定有很大的区别,他通过对需求和供给的分析,提出均衡价格论,指出在供给和需求达到均衡状态时,产量和价格也同时达到均衡。

2.2不同房地产政策类型下马歇尔均衡价值模型的运用

2.2.1.按揭政策

可以想见,按揭政策是政府对于购房人资金持有的一种要求。

在2003年之前,政府实施的是扩大房地产交易的政策,所以房贷政策也是倾向于鼓励借贷的。

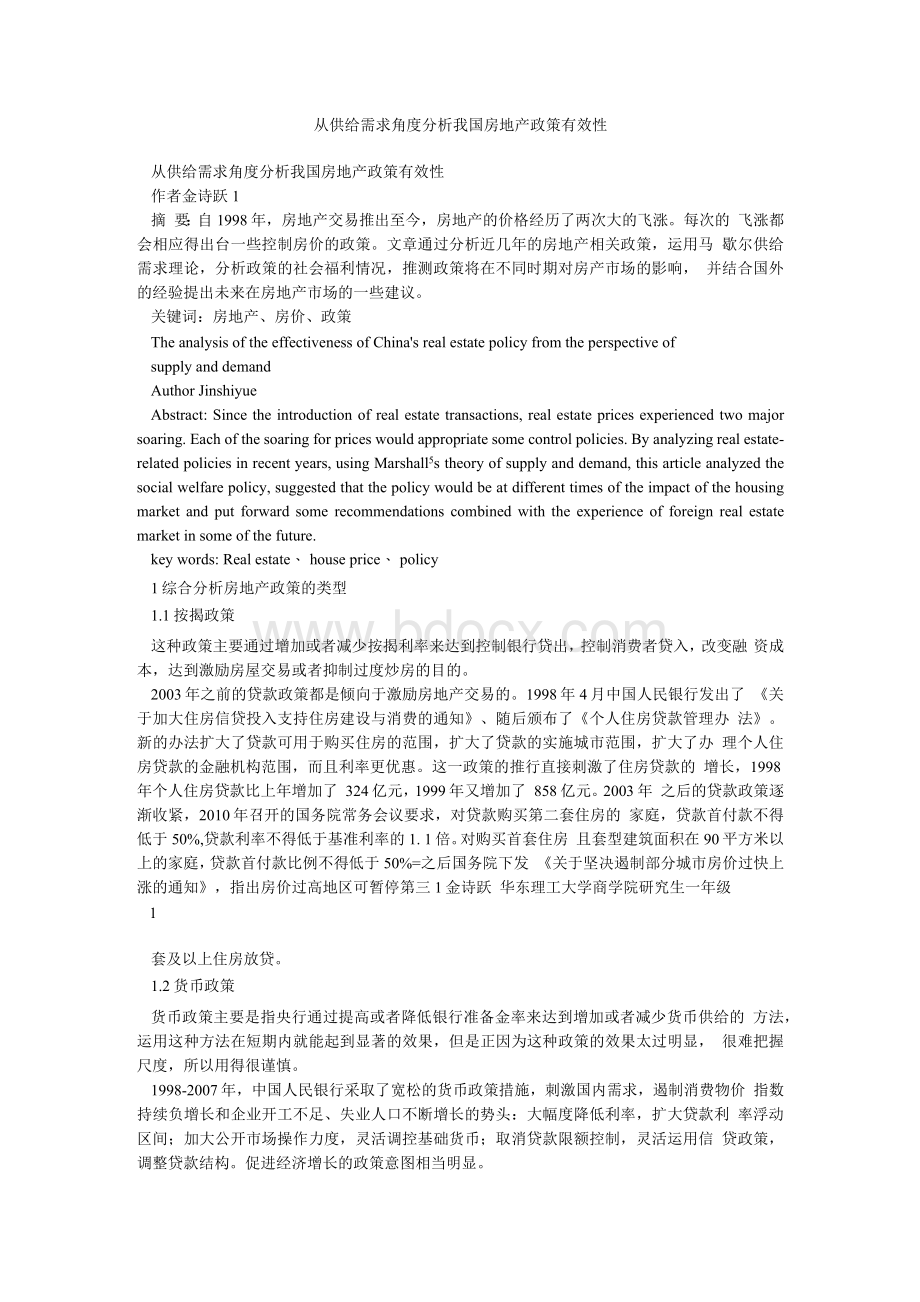

在这样的政策下,市场会是这样的:

价

格房屋数量

注:

图2.2.1

(1)

由于在1998年,商品房的交易刚刚开始,有许多商品房是空置的,所以房屋的供给是一条比较平缓的曲线。

由于房屋贷款的成本降低,相当于人们得到了一笔补贴,所以人们对于房屋的需求曲线向右移动,进而新的均衡点是房屋的价格不变,房屋数量变多的点。

如图中A所在的情况。

从福利经济学角度,通过这个政策,受益最多的是消费者,因为房屋的供给是完全弹性2上海搜房网数据监控中心统计

3

的,所以这笔隐性补贴的最终受益者是广大消费者。

然而到了2000年,商品房的交易达到了饱和,需求明显多于供给,房价上升,此时,政策的结果就是过高的房价和更少的房屋数量。

如B所示。

在这个情况下,过分加大鼓励买房的政策显然不能达到预期的效果,因为在这种情况下,房屋的供给是一条缺乏弹性的直线,面对这样的供给,需求曲线的右移是房产商获得政策的所有福利,消费者的福利反而受到了侵蚀,而且山于数量的下降,还会造成社会福利的纯粹损失,所以在2003年,政府看到了这个问题,开始着手解决房价过高的危机。

价

格

房屋数量

注:

图2.2.1

(2)

再来看2003年之后的房屋贷款政策。

在2003年之后,房屋的贷款政策偏紧,政府对于原来已经有一套房屋的购房者,施行高额贷款利率。

那么在这样的背景下,房屋的需求和供给关系,可以山图表示。

在政府施行政策之后,购房者的购房成本实际是上升了,所以房屋的需求曲线向左移动了,但是,这个政策是有针对性的,也就是说,只有符合已经拥有一套房的购房者,才会受到政府的政策影响,那么这时候的实际房屋需求曲线将会比完全受到政策影响的需求曲线稍稍平缓。

实际的需求曲线将会是图中虚线表述的曲线。

新的均衡点将会是A点,在这个点,房屋的价格将会比之前的均衡价格有所下降,从这个角度讲,政府的目的的确达到了;但是,房屋的成交数量将会下降,房产商将会谨慎开发地产。

从新的均衡,分析新的社会福利情况。

首先,从消费者角度来看,这个政策使得消费者剩余较之之前的情况变得更差。

由于均衡点的改变,新的消费者剩余,先比原来的均衡小了B这一块,又由于需求曲线的偏转,所以新的均衡是消费者剩余又比之前的小了C的部分。

其次,从地产商也就是供给角度来看,这个政策使得生产者剩余损失了D这一部分,生产者的积极性受到影响。

再次,我们从政府的角度出发,通过这个政策,政府获得了诸如房价下跌,政策获得人民拥护,社会团结和谐的效用,这体现在B和D的总和。

最后,可以看到有一部分政策导致的社会福利纯粹损失E,这部分损失是由于政府实施了房贷政策之后,供给的减少导致的,也就是说通过实施这个政策,社会的总福利是减少了C和E两个部分。

2.2.2.货币政策

2003年之前的货币政策很明显是一种扩张的货币政策,这种货币政策下,消费者对于买房的成本就会变低,这是贷款政策放松的缘故,之前已经说明,这个政策的结果是,更多的消费者会在政策的鼓励下购买房产。

而这个政策更大的受众是房产商,因为原本房地产的4

投入就很大,资金链的运作非常艰难,而现在实施了宽松的货币政策,更多的企业可以贷到款,他们可以用这些资本来进行房地产项目的开发,因此在这个阶段,许许多多的企业涌入了房地产市场,房地产的开发进入了加速的阶段。

在这个阶段,货币政策对房价的影响是这样的:

价

格房屋数量

注:

图2.2.2

(1)

在2003年之前,如图中A区域,由于房地产市场刚刚成型,有许多的房屋是空置的,因而房屋的供给是一条水平的直线,当货币政策刺激房屋供给曲线向右移动的时候,由于供给曲线的弹性为无穷大,所以新的均衡点和原先的均衡点是重合的,也就是说,在市场方兴未艾的时候,货币政策对于房地产商来说只是解决了融资难度的问题,对于房地产销量来说并没有形成很大的突破,该卖不出去的房子还是没有卖出去。

在这时候,新的均衡和老的均衡一样,没有带来任何一方的福利变化。

2003年之后到

升级会员

升级会员